| ・K字型からV字型へ ・危機対応の後遺症 ・成長戦略としてのデジタル、グリーンの実効性 ・企業の貯蓄超過の拡大 |

K字型からV字型へ

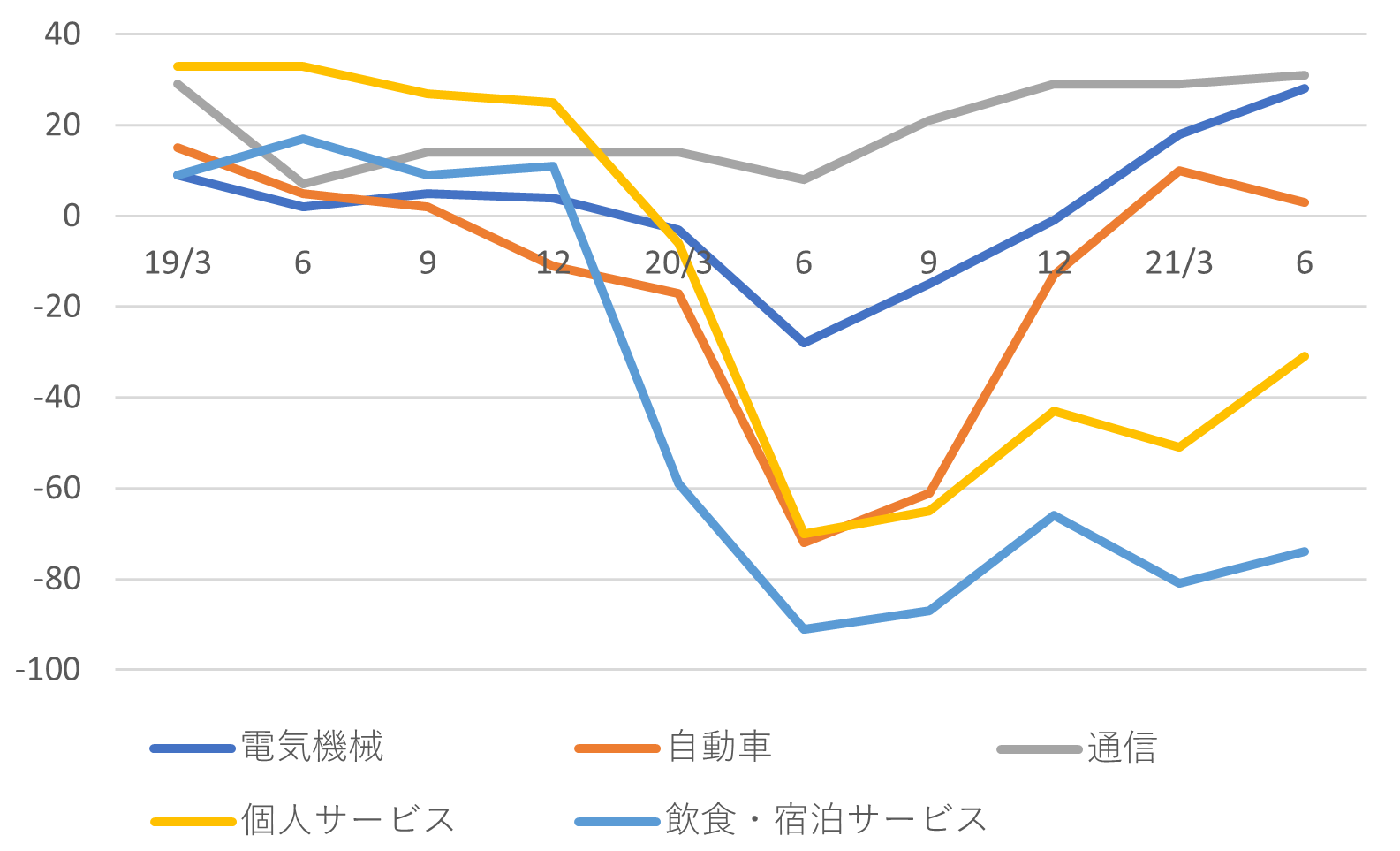

本稿執筆時点(2021年7月下旬)で、日本経済は未だK字型回復から脱し切れていない。米中を先頭とした世界経済の回復を背景に日本の輸出は順調に伸びており、製造業のみをみれば予想を大きく上回る回復振りと言える。しかし、コロナの感染拡大が止まらず、緊急事態宣言といった行動制限が繰り返し課されているため、飲食・宿泊等の対人接触サービスを巡る環境には殆ど改善がみられていないからだ。このことは、7月初に公表された日銀の6月短観の景況感に極めて鮮明な形で映し出されている(図表1)。

(図表1)日銀短観の業種別業況判断DIの推移(大企業)

日本がなかなかK字型回復から脱却できない最大の理由がワクチン接種の遅れにあることは改めて指摘する必要はなかろう。2021年7月21日時点でワクチン2回接種を終えた日本人は25%未満であり、50%超の英国、カナダを先頭に他のG7諸国がすべて40%を超えているのと比較すると、明確に見劣りしている[1]。(最近の感染増加を考えると単純な楽観論は許されないが)多くの先進国で行動制限の緩和が進んでいることを眺めて、羨望の念を抱く日本人も少なくないだろう。間もなく各国で4~6月のGDP統計が公表されるが(米・欧は7月末、日本は8月央)、米国が1~3月の年率+6.4%の高成長からさらに一段と加速し、ユーロ圏も1~3月の-1.3%から明確なプラスに転じるとみられる中、日本は1~3月の-3.9%の後4~6月もゼロ近傍に止まると予想されている。

とは言え、遅れていた日本のワクチン接種も5月後半から急加速しており、最近では菅首相が目標としていた1日100万回ペ-スを大きく上回るに至っている[2]。欧米では「ワクチン接種者が全人口の40%を超えると景況感が急回復する」という経験則が指摘されており、これが日本にも当て嵌まるなら夏の終わりから秋口には景況感の急回復が期待できることになる。その場合には、本年3月に本欄「ワクチンが変える景気回復シナリオ」で述べたように、サービス消費にも回復が拡がりK字型の是正が進むと考えられる。4~6月、7月と首都圏などへの緊急事態宣言で個人消費が強く抑制されたことを踏まえると、ペントアップ需要の発現から2021年度下期の成長率は大きく高まり、V字型回復となる可能性も十分にある。

危機対応の後遺症

このように、当面の景気見通しは明るいのだが、その先の日本経済についてはむしろ悲観的な見方が拡がっているという印象がある。米欧の株価がなお上昇基調を続ける中で、日本株が春以降頭打ちとなっている点をその証左に挙げる論者も少なくない(これは足もとのワクチン接種の差だけでは説明できない)。その背後には様々な要因があるだろうが、以下では筆者がとくに気にしている要因を3点ほど指摘することとしたい。

その第1は、コロナ危機の渦中で採られた施策の後遺症である。昨年春には、無利子無担保融資(いわゆるゼロゼロ融資)や雇用調整助成金の活用といった各種の緊急措置が採られ、これらはコロナ危機から企業や雇用を守るために重要な役割を果したと考えられる(2020年度はマイナス成長にもかかわらず、倒産件数は過去30年間で最低だった)。しかし、近々経済がV字回復に向かうのであれば、こうした措置についても手仕舞いを考えなくてはならない。この点、昨年5月に導入されたゼロゼロ融資の申し込みが今年3月末に打ち切られたことは、全般的な資金需要の鎮静化(銀行+信金の貸出前年比は昨年8月の+6.7%からこの6月には+1.4%に低下している)からみて、適切だったと思われる。

それでも、こうした危機対応がモラル・ハザードを伴うことは避けがたい。実際、今回のゼロゼロ融資について分析した研究[3]は、コロナ危機以前から財務状況が悪かった企業ほど、ゼロゼロ融資だけでなく、各種の補助金等を積極的に利用していたことを明らかにしている。マクロ経済が好転しても、こうした企業の業績がV字回復することはないと考えると、1990年代のバブル崩壊後のようにゾンビ企業の残存が経済の生産性に悪影響を及ぼす[4]ことが懸念される。また、小規模銀行ほどゼロゼロ融資を多く利用していたことを考え合わせると、政府保証の期間内に借り手企業の業績を立て直さないと、今度は金融機関の健全性に悪影響を及ぼすリスクが考えられる。

成長戦略としてのデジタル、グリーンの実効性

第2は、成長戦略としてのデジタル、グリーンの実効性の問題である。もちろん、今回のコロナ禍で日本のデジタル化の遅れを痛感させられたこと、脱炭素が世界の大きな潮流となりつつあることを踏まえれば、政府がこの2つを成長戦略の柱に掲げるのは当然であろう。しかし、デジタルとグリーンが近い将来に日本の成長力を大きく高めるのかという点を冷静に評価すれば、その答えは悲観的とならざるを得ない。

まずデジタルの分野で日本企業が周回遅れの位置にあるということは、衆目の一致するところだ。それが大きく変わりつつあるかという点で、DX(デジタル・トランスフォーメーション)という言葉が使われ始めた最近のアンケート調査をみても[5]、殆どの場合①ビジョンや経営戦略が不明確、②DX人材が不足、の2点がDXへの課題として挙げられている。そして①に関連する点として、③DXの目的として、事業構造改革等ではなく業務プロセスの効率化が最も多く挙げられている。日本のIT投資が何故生産性向上に結び付かなかったのかについては既に多数の研究結果が蓄積されており、そこでは、日本では既存業務の経費削減が重視され、組織改編に繋がるような革新的な利用が乏しかった点が指摘されている[6]。上記のアンケート結果は、ITからDXと言葉は変わっても実態は大きく変化していないことを示すものではないか[7]。

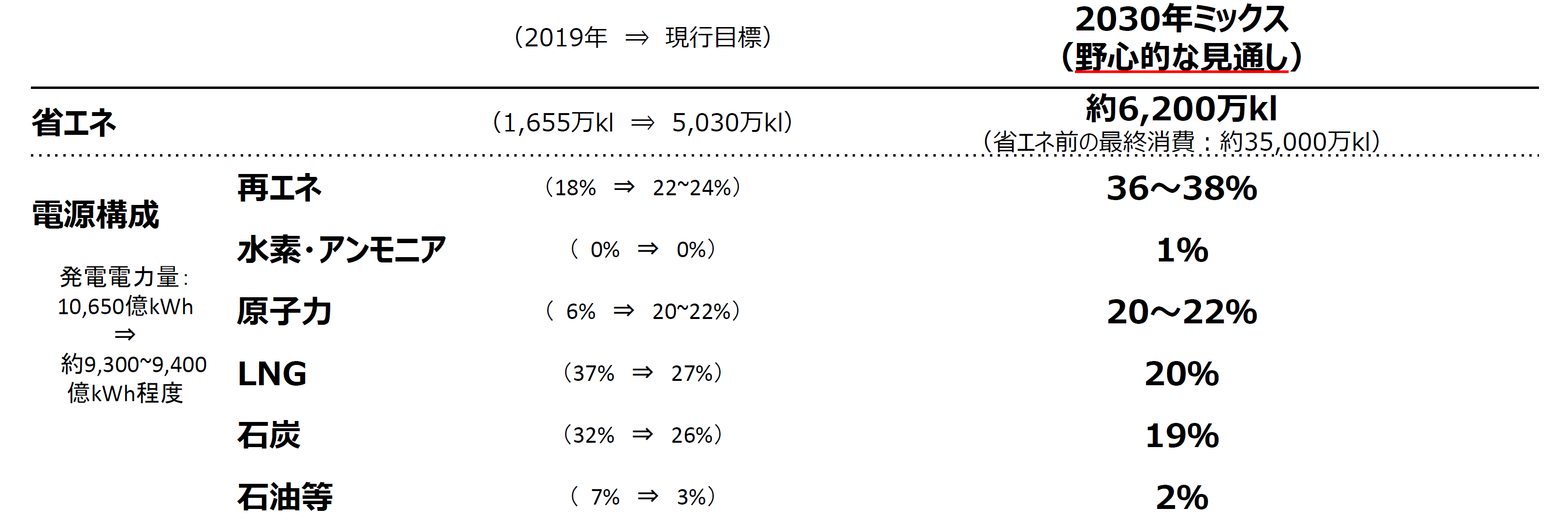

一方、グリーンに関して筆者は、今年5月の本欄「脱炭素の経済的論理(下)」において、電源構成とEV(電気自動車)化の進め方について国民的議論が必要になると論じた。このうち電源構成については、今年7月21日に経済産業省から新しいエネルギー基本計画の素案が示された。その内容は、①再生可能エネルギー比率を2019年の18%から2030年には36~38%に高める、②原子力を同じく6%から20~22%に高めることなどで、温室効果ガスの排出を46%削減するという拙稿の記述とほぼ一致するものだった(図表2)。しかし、再生可能エネルギーを大幅に増やすには、送電網や蓄電能力を飛躍的に高める必要があるが、その点について十分な議論が行なわれている様子はない。原発の再稼働、まして新増設に関しては相変わらず口を閉ざしたままであり、専門家から「数字の辻褄合わせ」と評されても仕方のない内容であった。

(図表2)エネルギー基本計画(素案)の電源構成

出所)資源エネルギー庁「エネルギー基本計画(素案)の概要」、2021年7月

自動車に関しては、日本サイドに大きな動きはないが、7月中旬にEUが2035年にガソリン車の新車販売を禁止する方針を打ち出した。ここでは日本が得意とするHV(ハイブリッド自動車)もガソリン車に含まれる扱いだ。HVに対する世界的な包囲網は徐々に狭まってきたと言わざるを得ない。

企業の貯蓄超過の拡大

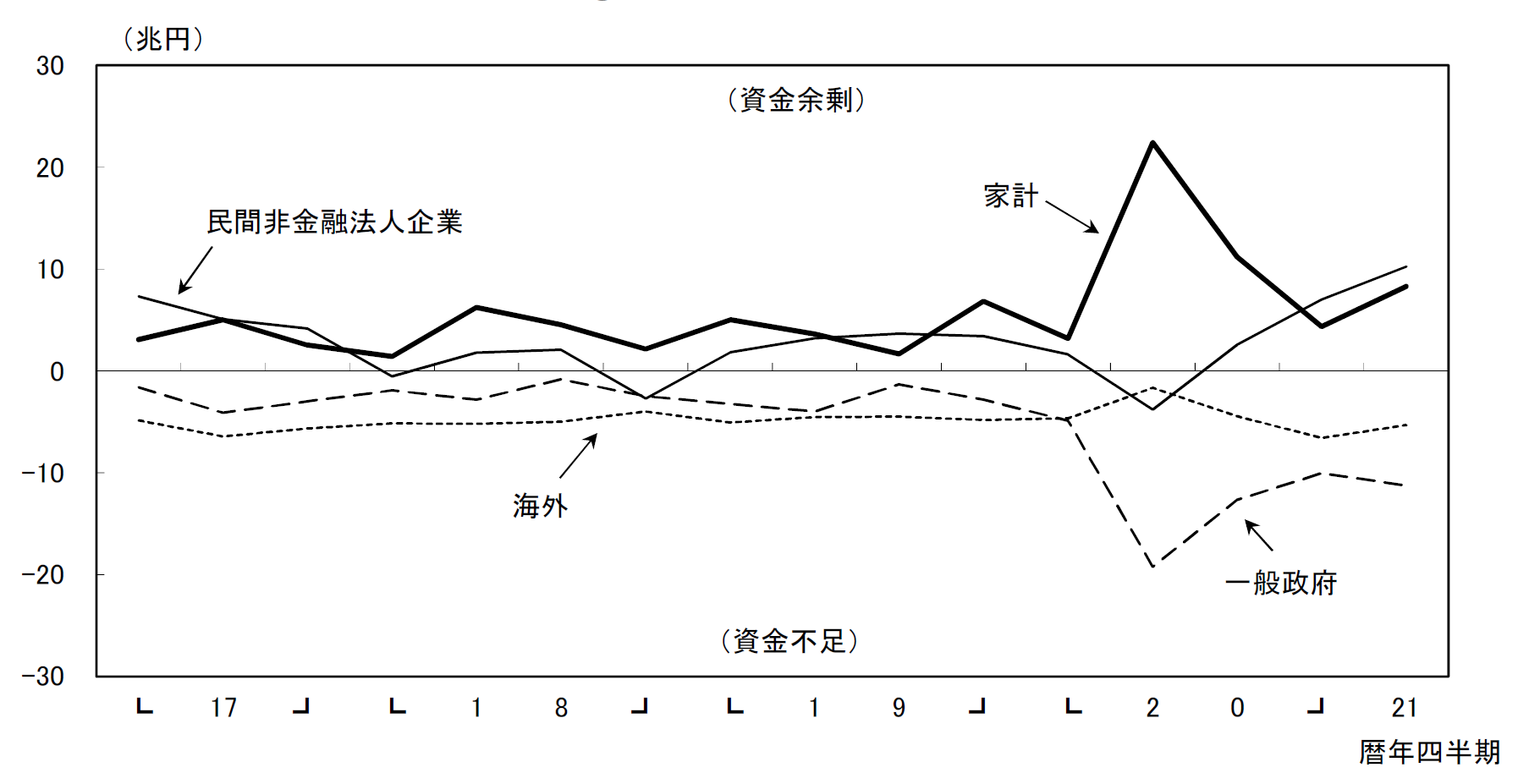

第3に筆者が懸念するのは、企業の貯蓄超過が一段と拡大するリスクである。アジア経済研究所の深尾京司理事長は日本経済長期停滞の大きな要因として貯蓄超過の問題を指摘しているが[8]、1997~98年の金融危機以降の時期に注目すれば、その最大の特徴は企業部門の貯蓄超過に求められる。この金融危機、2008~09年のリーマン・ショックと、日本企業はショックに直面する度に流動性危機に見舞われ、手許流動性を確保することが企業の存続にとって最重要であることを学んできた[9]。これが収益好調時にも投資を抑制し、内部留保を積み上げる姿勢につながってきたのだが、企業は今回のコロナ危機でもまた深刻な流動性危機を経験することとなった。この結果、コロナ後の景気回復局面でも、企業は従来以上に貯蓄に励むのではないかと考えられる。実際、資金循環統計で直近の資金過不足の動きをみると(図表3)、足もとで企業の貯蓄超過が急速に拡大しつつあることが確認できる[10]。

(図表3)部門別の資金過不足(季節調整後)

出所)日本銀行「参考図表:2021年第1四半期の資金循環(速報)」

さらに驚きだったのは、マイナス成長にもかかわらず大企業の収益は予想外に好調だったことである。日銀短観によれば、製造業大企業の2020年度の売上高は前年度比-7.8%と大きく減少したにもかかわらず、経常利益は同-1.4%とほぼ前年並みを確保したのである[11]。これには、出張旅費や交際費などが大幅に減少したことによる販売費・管理費の減少が大きく寄与していた。コロナ後もこうした経費が完全に元には戻らないと考えると、これは企業収益の水準を押し上げることになるが、これに見合って投資か人件費などが増加しない限り、企業の貯蓄超過のさらなる拡大につながる。実際の企業行動をみると、今年度の設備投資は増加する計画ながら、精々昨年度のマイナスを埋め合わせる程度である。一方、賃金に関しては、アベノミクスの頃から続いてきた毎年2%超の賃上げが今年は潰えた。今年の企業の貯蓄超過は大きく拡大する可能性が高いと思われる。

オリンピックが終われば、また政治の季節がやって来て、今年の秋も新たな経済対策が策定されると言われている。しかし、循環的な景気がはっきり回復すると予想される中で、対策の規模を競うことには殆ど意味がない。むしろV字回復の後に日本経済が直面するであろう課題を見据えて、コロナ危機の後遺症への対応を進めるとともに、今のところ看板を掲げるだけの形に止まっているデジタル、グリーンの成長戦略の肉付けを急ぐことに注力すべきだと思う。

[1] チャートで見るコロナワクチン 世界の接種状況は:日本経済新聞 (nikkei.com)による。

[2] 一方、多くの欧米諸国ではワクチンを忌避する人も少なくないため、ここにきてワクチン接種のスピードが大きく鈍化している(米国では「独立記念日(7月4日)までに全成人の70%のワクチン接種を完了する」というバイデン大統領の目標を達成できなかった)。日本ではワクチン忌避者は相対的に少ないため、全人口の70~80%と言われる集団免疫達成のタイミングは日本の方が早くなるとの見方も出始めている。

[3] Takeo Hoshi, Daiji Kawaguchi and Kenichi Ueda (2021)“The Return of the Dead? : The COVID-19 Business Support Programs in Japan”, CARF-F-513, Center for Advanced Research in Finance, University of Tokyo

[4] この点については、上記論文の執筆者の1人でもある東大の星岳雄教授らが明らかにしている。Richard Caballero, Takeo Hoshi and Anil Kasyap (2008)“Zombie Lending and Depressed Restructuring in Japan”, American Economic Review

[5] 例えば、日本能率協会「『日本企業の経営課題2020』調査結果」、2020年9月。

[6] 例えば、深尾京司『「失われた20年」と日本経済』、日本経済新聞出版社、2012年。

[7] 今回のコロナ禍でとくに遅れが目立ったのは政府のデジタル化であり、9月に創設されるデジタル庁を中心に政府のデジタル化が大いに進むことを期待したい。ただ、マイナンバーが利用できるのは依然として社会保障、税、災害対策の3分野に止まっていることや、マイナンバーカードの普及促進に寄与するとみられた健康保険証としての利用時期が遅れてしまったことなどを考えると、その道程はまだ遠いと思われる。

[8] 深尾京司『世界経済史から見た日本の成長と停滞』、岩波書店、2020年。

[9] こうした企業行動については、拙著『金融政策の「誤解」』(慶應義塾大学出版会、2016年)の第4章において、「学習された悲観主義」として詳しく説明している。

[10] (図表3)では、昨年第2~第3四半期を中心に家計貯蓄の急増が目立つが、これは定額給付金などが支給される一方、外出抑制などで消費が大きく落込んだ結果である。ここで蓄積された「過剰貯蓄」が今後の個人消費回復に大きく寄与することが期待されている。

[11] 当期利益は+23.1%の増益だった。昨年度の法人税収が増加となりサプライズを与えたが、これは法人税収の大きな部分を占める製造業大企業の収益が好調だった結果である。一方、コロナ禍で最も大きなダメージを受けた飲食・宿泊業には中小企業が多く、もともと低収益で納税額は小さかった(かつ赤字でも納税額がマイナスになる訳ではない)。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」