- Review

【論考】インフレ下のいまこそ、税制の在り方を議論する好機 ―超党派の国民会議で「給付付き税額控除」の制度設計を急げ―

January 21, 2026

|

「税・社会保障研究 レビュー・論考・コラム」 令和7年10月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。小黒一正(東京財団上席フェロー/法政大学経済学部教授)、佐藤主光(東京財団上席フェロー/一橋大学国際・公共政策研究部教授)、土居丈朗(東京財団上席フェロー/慶應義塾大学経済学部教授)、森信茂樹(東京財団シニア政策オフィサー)」 |

物価上昇に名目賃金の伸びが追いつかず、実質賃金の目減りが続いている。このような状況の下、財政・税制面でも物価高への対応が政治的な課題となっており、2026年度の税制改正大綱には、所得税の課税最低限を178万円まで引き上げる措置が盛り込まれた。基礎控除と給与所得控除を拡充し、物価高による手取りの目減りを緩和することが狙いである。財源面の課題は残るものの、短期的には低所得層を含む各所得階層で一定の減税効果が見込まれる。

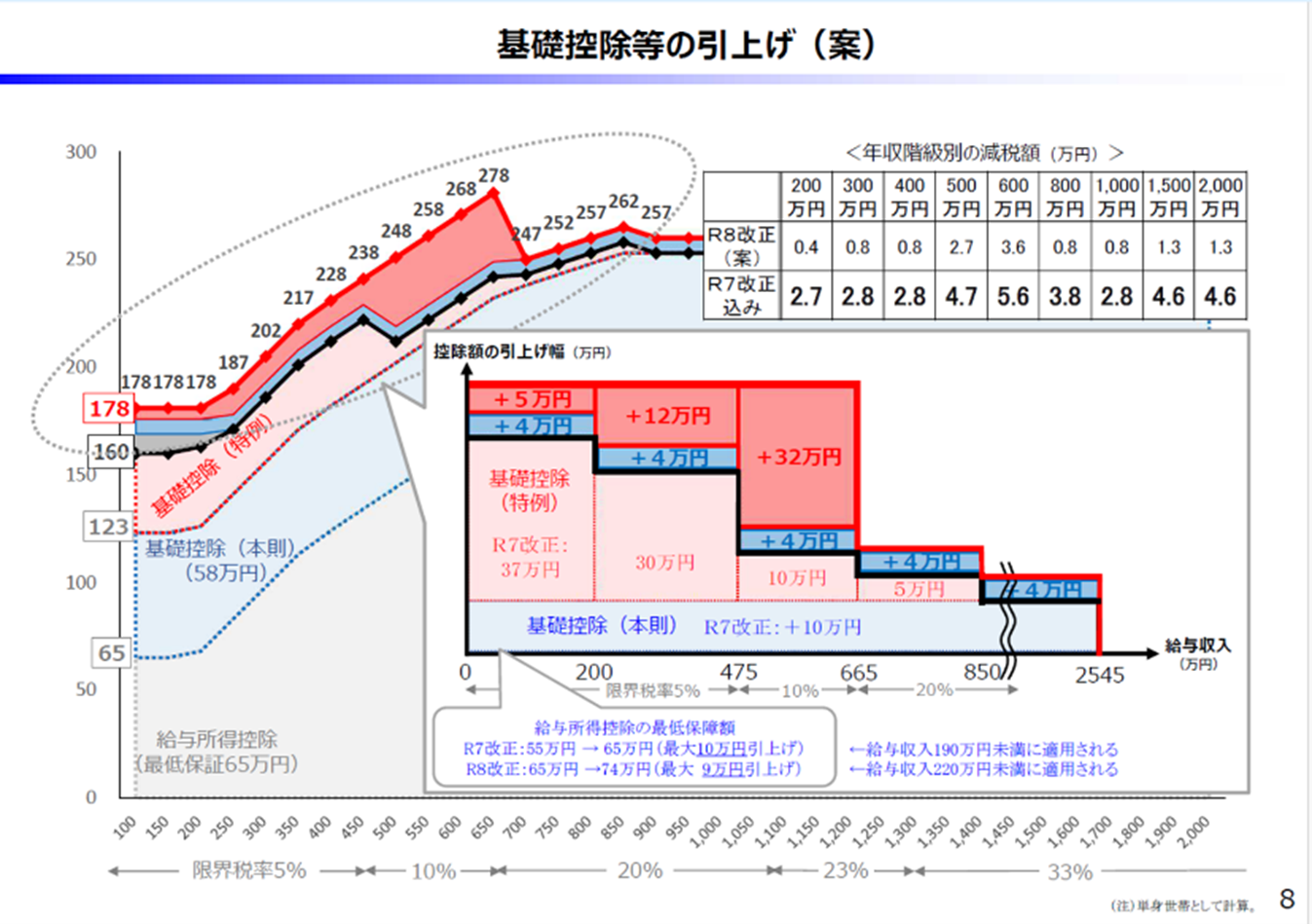

制度の具体像は、以下の図を用いることでより明確に理解できる。まず年収200万円前後の層に着目すると、基礎控除と給与所得控除を合算した非課税枠が、年収全体の9割以上を占める設計となっていることが分かる。図では、年収を示す横軸に対して、控除部分が大きく積み上がり、課税所得がごく薄く残る形で描かれている。この水準では、実際に課税対象となる所得は極めて限定的であり、税負担額もほとんど生じない。図の右上に示された各年収別の減税額を見ても、年収200万円では減税額は0.4万円程度(2025年度改正を含めると2.7万円)にとどまっているが、これは減税が不十分であるという意味ではなく、もともとの税負担が極めて小さいことを示している。低所得層に対しては、非課税枠の拡大によって可処分所得を守るという政策的配慮が、図からも視覚的に読み取れる。

(出所)財務省資料

年収が300万円程度まで上がっても、この構造は大きく変わらない。控除額は依然として年収に対して高い比率を占め、課税所得は限定的である。図では、年収の増加に応じて課税部分が徐々に広がっていくものの、控除の「厚み」が依然として大きく、税負担は緩やかにしか増えない。低所得層から低位の中所得層にかけて、税制が手取りを下支えする設計となっていることが、控除と課税所得の対比によって示されている。

一方、年収が400万円から600万円程度になると、図の形状は大きく変化する。控除額の上積みは続くものの、その増加ペースは緩やかになり、課税所得の伸びが相対的に大きくなる。このゾーンでは、基礎控除・給与所得控除の拡充と限界税率の関係から、減税効果が最も顕在化しやすい。図の右上に示された各年収別の減税額を見ると、年収400万円で0.8万円(2025年度改正を含めると約2.8万円)、500万円で2.7万円(同約4.7万円)と、低所得層に比べて減税額が大きくなっていることが確認できる。これは、控除の拡充が実際の税額減少として最も表れやすい所得階層であることを意味している。

しかし、この減税効果は年収の上昇とともに一様に続くわけではない。図の中央付近、年収665万円の位置に注目すると、基礎控除の特例が事実上打ち切られることが示されている。ここを境に、図でも明らかなとおり、控除額の増加はほぼ止まり、課税所得の増加がそのまま税負担の増加につながる構造へと移行する。

この結果、減税の恩恵は年収500万円前後を中心とする特定の中所得層に集中し、それを超える所得階層では可処分所得の伸びが急に鈍化する。図の右上の減税額を見ても、年収600万円では3.6万円(2025年度改正を含めると約5.6万円)だが、800万円では0.8万円(同約3.8万円)、1000万円でも0.8万円(同約2.8万円)と、年収に対する減税額の割合は明らかに縮小していく。年収が増えても、控除拡充による恩恵はほとんど拡大せず、税負担の増加が相対的に強く意識される構造となっている。

このように、図を通して制度全体を俯瞰すると、従来の「103万円の壁」を引き上げた結果、新たに「665万円の壁」が制度の中に組み込まれていることが分かる。控除を積み上げる方式では、財源の限界との関係もあり、どこかで控除の適用が縮小・終了せざるを得ず、その地点で税負担の変化が不連続になる。今回の改正は低所得層を厚く保護し、中所得層の一部に明確な減税効果をもたらす一方で、所得階層ごとの可処分所得の伸びに新たな段差を生み出している。

もっとも、ここまでの議論は名目ベースの税負担や可処分所得の変化を捉えたものであり、家計の実態を評価するには十分ではない。仮に物価が年率3%上昇する一方、名目賃金の上昇が1%にとどまれば、実質賃金は約2%低下する。年収200万円で約4万円、300万円で約6万円、500万円で約10万円の購買力が失われる計算であり、これらは減税額を明確に上回る。

特に、低所得層ほど実質目減りが生活水準に直結する。控除を拡充して「税を取らない」設計にしても、物価上昇によって「買える量」が減る以上、実質的な再分配としては不十分である。控除中心の税制は、インフレ下では低所得層の生活を下支えする手段として限界がある。

この構造は、控除を積み上げる方式そのものが抱える限界を示している。控除額を所得階層ごとに調整する以上、どこかに必ず線が引かれ、その地点で税負担が不連続に変化する。壁の位置を引き上げても、新たな壁が生じるだけで、壁という存在そのものは解消されない。

こうした問題意識をより明確に示したのが、2025年12月に自由民主党と国民民主党の間で交わされた合意書である。同合意は、2026年度税制改正を物価高に対する当面の対応と位置づけたうえで、所得税の控除のあり方を抜本的に見直す方針を明記した。具体的には、給付付き税額控除など新たな制度の導入を念頭に、概ね3年以内に税制全体を再設計するとしている。

給付付き税額控除は、税額控除で減らしきれない分を給付として還元する仕組みであり、低所得層にも確実に支援が届く。同時に、所得が増えるにつれて給付や控除を滑らかに縮小できるため、特定の年収水準で手取りが急変する事態を避けられる。控除中心の制度が避けられなかった「壁」などを、制度設計そのもので解消できる点が最大の特徴である。

インフレが一時的という意見もあるが、そうとは限らない。今回の178万円措置は、インフレ下での実質賃金の下支えとして一定の役割を果たすが、それだけで年収の壁問題が解決するわけではない。インフレ下のいまこそ、税制の在り方を議論する好機である。控除の積み増しを続けるのか、それとも給付付き税額控除へと軸足を移すのか。高市首相も社会保障改革に関する超党派の国民会議で給付付き税額控除の議論を進めていくとしているが、税制改正大綱と合意書を併せて読むと、議論はすでに後者へと踏み出していることが読み取れる。

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

【論考】インフレ経済への転換と政府予測(実質GDP成長率)の的中率

【論考】インフレ経済への転換と政府予測(実質GDP成長率)の的中率

-

【人材育成】あふれる「CHINA AID」 まるで中国植民地のトンガ<岡部伸の世界探訪トンガ、フィジー②>

【人材育成】あふれる「CHINA AID」 まるで中国植民地のトンガ<岡部伸の世界探訪トンガ、フィジー②>