- Review

【論考】食料品消費税ゼロの死角と「日本型・軽減税率」の再評価 ―給付付き税額控除の導入に向けて―

February 18, 2026

|

「税・社会保障研究 レビュー・論考・コラム」 令和7年10月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。小黒一正(東京財団上席フェロー/法政大学経済学部教授)、佐藤主光(東京財団上席フェロー/一橋大学国際・公共政策研究部教授)、土居丈朗(東京財団上席フェロー/慶應義塾大学経済学部教授)、森信茂樹(東京財団シニア政策オフィサー)」 |

去る2026年2月に実施された衆議院議員総選挙は、高市首相に対する信任投票の側面を持ちつつ、与党(自由民主党・日本維新の会)の圧勝という結果に終わった。本選挙において、多くの政党が公約で示した争点の一つは、物価高対策としての「消費税減税」(特に食料品に対する税負担の軽減措置)であった。与党の自民党・維新は、物価高対策の即効性を重視し、「食料品に対する消費税率の2年間限定ゼロ」を公約とした。これに対し、立憲民主党と公明党が合流して誕生した「中道改革連合」は「食料品の恒久的なゼロ税率化」(2026年秋導入)、参政党などは「消費税の廃止」を訴えかけた。長引く物価高で家計の賃金上昇が追い付かないなか、生活必需品である食料品の負担軽減が政治的な焦点となることは理解できるが、社会保障の基幹財源である消費税の税率引き下げは、短期的な家計支援効果のみならず、中長期的な財政の持続可能性(Fiscal Sustainability)、および実務執行の効率性という多角的な視点から検証されなければならない。この意味で、高市首相が掲げた「2年間の期間限定」という条件は、財政への影響を限定するための政治的妥協と解されるが、税制上の観点からは、制度の安定性と予見可能性を損なうリスクもある。また、野党が主張した「恒久ゼロ」や「廃止」は、代替財源の確保という決定的な課題を先送りしており、将来世代への負担転嫁となる懸念も拭えない。

まず、食料品の税率をゼロとする政策は、一見すると消費者利益に資するように見えるが、その制度設計の不備は「合成の誤謬」を招き、生産者および市場全体に「歪み」(非効率性)を生じさせるリスクがある。第一の懸念は、消費税(付加価値税:VAT)の構造に起因する「非課税(Exemption)」と「ゼロ税率(Zero-rating)」の選択に関する問題だ。仮に財源確保の観点から、仕入税額控除を認めない「非課税」方式が採用された場合、事業者は課税仕入れに係る消費税額を控除できなくなる。その結果、中間流通段階で支払われた消費税がコストとして累積し、いわゆる滞留税として最終財価格に転嫁されることで、意図した減税効果が減殺されるだけでなく、構造的なコストプッシュ・インフレを引き起こす可能性もある。第二の懸念は、外食産業に及ぼす代替効果(Substitution Effect)の問題だ。「店内飲食(標準税率10%)」と「中食・持ち帰り(0%)」の税率格差が拡大することは、消費者の選択行動に対して強力な歪みを与え、同一または類似のサービス間において税制が中立性を保てず、外食産業に不当な競争条件を課すことになる。これは、サービス産業における資源配分の効率性を阻害する要因となる。

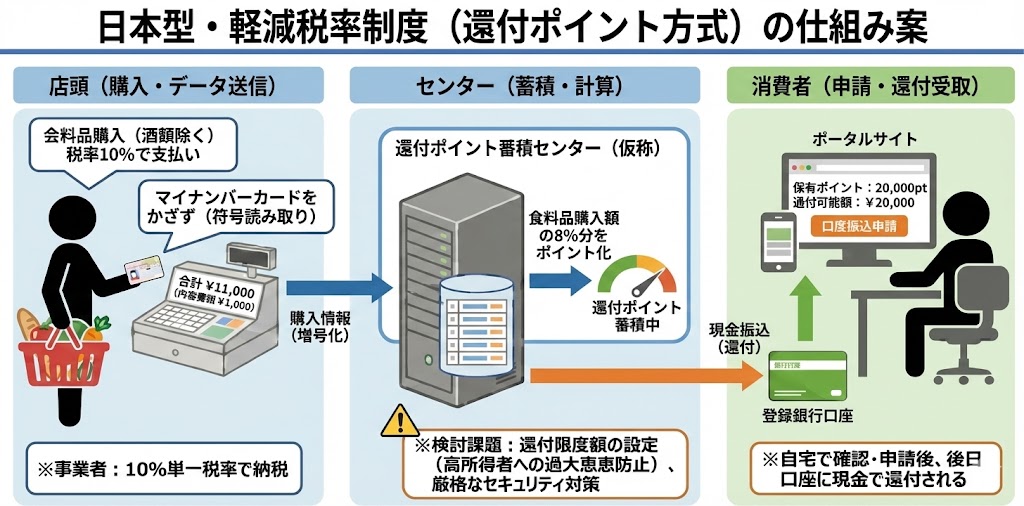

では、これらの市場の歪みや実務的弊害を回避しつつ、逆進性対策(Regressivity Mitigation)としての政策目的を達成するための現実的な政策手段は何か。その現実解が、「日本型・軽減税率制度」(還付型)の導入である(図表)。この「日本型・軽減税率制度」とは、消費税率を8%から10%に引き上げるとき、その過程で財務省が提示したスキーム(案)を指す。具体的には、欧州諸国のような品目別複数税率(店先での税率区分)を採用せず、取引時点では食料品を含む全品目に標準税率(10%)を適用して徴収する。その上で、マイナンバーカード等のデジタルIDを活用して蓄積された購買データに基づき、後日、食料品購入に係る消費税相当額(政策的に決定された上限額の範囲内)を事後的に還付することで、実質的な負担軽減を図る仕組みである。 この制度のコアは、課税ベースを標準税率(10%)で維持しつつ、事後的な移転支出(給付)によって実質的な負担調整を行う点にあり、この「課税ベースの一本化」がもたらす政策的優位性は以下の三点において顕著である。

(出所)筆者作成

第一に、コンプライアンス・コストの低減と生産性の向上である。2023年10月のインボイス制度(適格請求書等保存方式)の導入以降、複数税率(8%・10%)の区分経理に伴う事務負担は中小・小規模事業者の経営を圧迫する最大の要因となっている。小売店や飲食店におけるレジスターの改修コスト、経理担当者の作業時間の増大といった事務コストは、本来であればイノベーションや賃上げに充てられるべき経営資源を侵食していると言っても過言ではない。ここでさらに新たな税率(0%)を導入すれば、現場は「10%(標準)」「8%(経過措置)」「0%(新税率)」という3層構造の管理を強いられ、事務の複雑性は一層増大する。対して、日本型・軽減税率制度を採用し、取引時点での税率を10%へ一本化することは、インボイス実務を劇的に簡素化させる。この「単一税率への回帰」こそが、事業者の事務負担を抜本的に解消し、わが国サービス産業の労働生産性を押し上げるための最短経路である。

第二に、仕入税額控除メカニズムとの整合性と農業経営の安定化である。消費税の実務において看過できないのが、多くの農業事業者(特に売上高5,000万円以下)が採用する「簡易課税制度」との整合性である。この制度は、実際の仕入れにかかった税額を計算する代わりに、売上税額に一定の「みなし仕入率」を乗じて控除額を決定する仕組みである。仮に売上に対する消費税率がゼロとなった場合、計算の基礎となる売上税額が消滅するため、みなし仕入率による控除メカニズムは完全に機能不全に陥る。一方で、肥料、農薬、燃料、農業機械などの生産資材に係る課税仕入れには、依然として10%の消費税が課され続ける。結果として、農業事業者は厳しい二者択一を迫られることになる。肥料や農機具の購入時に支払った消費税(10%)を取り戻すために、事務負担の重い「本則課税」へ移行して還付申告を行うか、あるいは、煩雑な事務を避ける代わりに支払った税額分をすべて「コスト(持ち出し)」として被るか、である。 対して、取引時点の税率を10%に維持する「日本型・軽減税率制度」であれば、売上税額をベースとする簡易課税制度は従来通り機能するため、生産者は事務負担を増やすことなく、適正な控除を受け続けることが可能となる。これは、原油高や飼料高に苦しむ農業経営の予見可能性(Predictability)を担保し、国内生産基盤を維持する上で不可欠な制度設計である。

第三に、財政効率の向上と垂直的公平性(Vertical Equity)の確保である。「食料品一律ゼロ税率」という普遍主義的アプローチは、一見すると弱者への支援に見えるが、財政学的には極めて非効率なバラマキ政策である。高所得者層は高級食材や贈答品などを含め、食料品への絶対支出額が大きいため、一律減税による恩恵(減税額の絶対値)は、低所得者層よりも富裕層において大きくなる。これは、税制が本来果たすべき所得再分配機能に逆行するものである。対して、日本型・軽減税率制度は選別主義的アプローチ、すなわち「ターゲット・ポリシー」の採用を可能にする。例えば、標準的な食費支出額に基づき、一人当たり年間2万円といった「還付上限(キャップ)」を設定することで、富裕層への過度な再分配を抑制できる。食料品全体をゼロ税率とした場合の減収額は約5兆円に達するが、一定の還付上限を設けた日本型であれば、所要財源は1.5兆程度に圧縮できる可能性がある。浮いた約3.5兆円の財源は、防衛費や少子化対策といった他の政策経費に振り向けることができる。「限られた財源を、真に支援を必要とする層へ集中させる」という財政規律との整合性を考慮すれば、「日本型・軽減税率制度」の優位性は明らかである。

なお、税制・社会保障一体改革バージョン2.0が目指すべき方向性は、包括的な所得・資産情報の捕捉に基づき、負の所得税(Negative Income Tax)の機能を有する「給付付き税額控除」の導入であることは論を俟たない。しかし、現在のデジタル・ガバナンスの成熟度や、マイナンバーと金融資産情報との紐付け状況に鑑みれば、即時の導入は執行面でのモラルハザード(不正受給や給付漏れ)が発生するリスクが高い。その意味において、「日本型・軽減税率制度」(還付型)は、将来の制度移行に向けた重要な「制度的架橋(Institutional Bridge)」として位置づけられる。インボイス制度により蓄積される取引データを適正な給付のためのインフラとして活用し、「負担した税がデジタル経由で確実に還付される」という行政プロセスを社会実装することは、国民の行政に対する信頼(Trust)を醸成し、将来的な改革への受容性を高めるために不可欠なプロセスである。この2年間を、次世代型税制への「実証実験期間」と位置づけ、データ駆動型の行政運営(EBPM)を推進すべきである。

いずれにせよ、消費税は、少子高齢化が進展するわが国において、社会保障を支える最も安定的な基幹財源である。その制度設計においては、政治的な求心力のみならず、経済合理性と持続可能性が重んじられなければならない。我々が選択すべきは、市場を歪める安易な減税ではなく、制度の公平性を担保する「賢い支出」である。「単一税率による徴収」と「デジタル還付による再分配」を組み合わせた日本型システムの構築こそが、農業や中小企業の生産性を守りつつ、デジタル時代の新たな社会保障モデルを確立するための、現実的かつ不可避なアプローチであると言えよう。

■参考文献■

森信茂樹(2025)「消費税減税論の疑問―日本型軽減税率再考―連載コラム「税の交差点」第130回」

https://www.tkfd.or.jp/research/detail.php?id=4742

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

日本のポピュリズム2.0

日本のポピュリズム2.0

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は