| ・景気の急回復は一時的 ・景気回復の3つのスピード ・3スピード経済の留意点 |

景気の急回復は一時的

新型コロナウィルス感染症の拡大に伴う景気の急激な落ち込みは、5月頃を底に回復に転じたようだ。これは、10月初に公表された日銀短観の結果からも確認された[1]。このため、エコノミストたちの関心の焦点も今後の景気回復のスピードに移ってきている。この回復スピードを実質GDPで測ると、4~6月の年率-28.1%という戦後最大の落ち込みから7~9月には急回復するものの、これは一時的なものに止まり、10~12月以降は回復鈍化との見方が一般的である。

これをGDPで過半のシェアを占める個人消費の動きに即してみると、6月頃には緊急事態宣言解除(百貨店や飲食店の多くで営業が再開された)に加え、ペントアップ需要(最近では「リベンジ消費」などとも呼ばれる)の発現、さらには特別定額給付金支給(6月に最も集中したとみられる)の影響などから、かなり大きなリバウンドが生じた。このため、一時は個人消費の急回復への期待も高まったが、夏場にコロナ感染の第二波が訪れると、人々は再び外出を自粛するようになり、その後の回復は足踏みとなってしまった。こうした動きを四半期単位で計算すると、7~9月に急回復の後、10~12月以降は回復鈍化という姿になる。

実際、民間調査期間の経済予測を日本経済研究センターがまとめたESPフォーキャスト調査(9月調査)によると、実質GDP成長率は7~9月に年率+14.1%と大きくリバウンドした後、10~12月は同+4.5%に鈍化し、その後は年率+2%台の緩やかな回復が続くと予想されている。さらにその先は、20年度-6.1%成長の後、21年度は+3.4%、22年度は+1.3%となるが、その場合22年度の実質GDPの水準はピークだった19年度を1.5%以上下回ることになる(ESP調査は22年度まで)。19年度の水準を超えるのは24年度以降となる可能性が高く、仮にこれを「正常化」と呼ぶとすれば、正常化までに要する期間は約5年、「全治5年」になる。実はリーマン・ショックの後も、日本の実質GDPがピークを回復するのに5年を要したのだが、この間には東日本大震災、欧州債務危機、一時1ドル=70円台に至った超円高といった数多くの障害があった。(コロナ感染の第三波、第四波のリスクを別にすると)こうしたショックなしに全治5年というのは、相当に緩慢な景気回復と言わざるを得ない。

筆者自身もこうした見方に概ね同感するが、情報(デジタル)、モノ、サービスという3つの分野が違ったスピードで回復するとみる方がより実態に近いと思う。以下では、3つの異なるスピードが併存する景気回復の姿とその含意について考えてみたい。

景気回復の3つのスピード

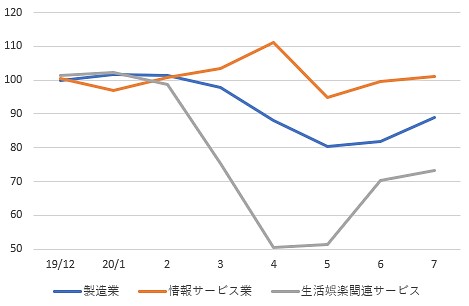

このうち、景気回復スピードが最も速いというか、そもそも殆ど落ち込まなかったのがデジタル分野であるのは言を俟たない。感染リスクを伴わないデジタルな経済活動はコロナの悪影響を殆ど受けなかっただけでなく、テレワークやオンライン消費といった感染リスクを避けようとする行動がデジタル需要を拡大させたからだ。後述のように、デジタル分野の動きをマクロ統計で捉えるのは容易ではないが、第三次産業活動指数で情報サービス業の活動をみると(図表1)、この春にも殆ど落ち込みがなかったことが分かる。中でも、ソフトウェア業は堅調であった[2]。

(図表1)産業別の活動水準(19/10~12月=100)

資料)鉱工業生産指数、第三次産業活動指数

しかも、デジタル需要が経済統計には十分反映されていない点に注意する必要がある。例えばテレワークが拡がっても、統計に反映されるのはソフトウェアの使用料や、パソコンとその周辺機器の購入(その生産はモノとしてカウントされる)だけであり、テレワークが生み出した価値自体が把握されている訳ではない。これは、オンライン教育についても全く同じである(かなりの部分が出勤に戻ったテレワークと違い、大学教育などは現在も大部分がオンラインで行なわれている)。無料のインターネット検索やスマホゲームが(広告費を除いて)GDPに反映されないなど、デジタル経済化が統計に十分反映されていないという批判は従来から根強くあったが[3]、この問題はコロナ禍で深刻さを増しているのではないか。

これに対し、回復が最も鈍い分野は、対人接触が避けられない飲食、宿泊、娯楽業などを中心とするサービス分野である。最近では、Face to FaceをもじってF2F産業などと呼ばれることもある。第三次産業活動指数でこれらを含む「生活娯楽関連サービス」の活動水準をみると(前掲図表1)、4~5月の落ち込みが極めて大きかったうえ、百貨店や自動車などの販売が急回復した6月の戻りも鈍かったことが分かる。

既に政府や自治体による営業制限は大部分が解除され、逆にGo To キャンペーンといった支援策が講じられ始めたこと[4]を考えると、F2F産業にも今後徐々に回復の動きが拡がっていくことが期待される。しかし、日本がこの夏に経験したように、また多くの欧州諸国が現在直面しつつあるように、コロナへの感染が再拡大すれば、営業制限の再導入が不可避になるし、そうでなくても人々の間に自粛が拡がる可能性は十分にある。確かに、欧米などに比べた人口当たりの感染者数の少なさ、とくに死者の少なさを踏まえると、日本では過度の自粛が行なわれているという見方があるのは当然だと感じる。だが、単なる「同調圧力」だけでなく、他国に比べ格段に人口の高齢化が進み、人々の危険回避度の高い日本では、サービス分野の回復にはかなりの時間が掛かると覚悟する必要があろう。

この両者の中間に位置するのが製造業を中心とするモノの分野である。輸出や鉱工業生産は4~5月に大きく落ち込んだ後、回復ペースは鈍いと言われることが多いが、実際のデータには、予測を上回る数値が公表される場合が少なくない。例えば、実質輸出は7月前月比+7.7%。8月同+6.5%と2ヶ月連続で高い伸びだったし、鉱工業生産も7月前月比+8.7%と急回復の後、8月は同+1.7%と伸びが鈍化したが、予測指数によれば9月+5.7%、10月+2.9%と増加が続く見通しとなっている。生産予測指数には上方バイアスがある点を割り引く必要があるが、見通し通りなら秋口の生産水準はコロナ前に戻ることになる。

ここで考慮すべきは、海外のGDP見通しを前提に、海外景気の回復ペースは鈍いため、日本の輸出の伸びも鈍いと想定していることだろう。しかし、サービス比率の高いGDPでは、サービス部門の弱さから回復スピードも遅いと判断されがちだが、モノの世界の回復スピードはそれより速い可能性があるのではないか。

3スピード経済の留意点

次に、3つの異なるスピードが併存する景気回復に関する留意点を述べよう。まず第1に、各国の景気回復スピードはコロナへの感染状況だけでなく、その国の産業構成に大きく依存するという点である。そう考えると、主要国の中で最も力強い景気回復が期待できるのは、皮肉なことにコロナウィルスの発生源であった中国だろう。中国は、強硬なロックダウンと監視テクノロジーの駆使によってコロナ感染の封じ込めに成功しただけでなく、デジタル部門と製造業の双方に強みを持つからである。確かに、中国はリーマン・ショック後の「4兆元対策」が巨大なバブルを生み出した反省から、コロナ禍での景気刺激にやや慎重になっており、当時のように中国主導で世界景気が予想以上の回復を遂げることまで期待するのは難しい。それでも、中国は主要国で唯一4~6月から明確な景気回復に転じており、米中対立の深刻化といった問題を考慮しても、中国が世界景気の先導役となる可能性が高い。

これに対し米国は、世界最強のデジタル部門を誇る一方で、コロナ感染者数が依然高水準にある上、製造業が萎縮してサービス業への依存度が高いという弱点を抱える。また、ドイツや日本は、コロナの感染抑制には比較的成功し、先進国の中では相対的に強い製造業を持つ。しかし、両国ともデジタル化の面で米中に大きく水を空けられていることは否定できない。結局、多くの先進国でリーマン・ショック以降の成長鈍化傾向が続くのではないか[5]。さらに苦しいのは、イタリア、スペインといった国々だろう。両国とも、この春にコロナの感染拡大で多数の死者を出しただけでなく、デジタル部門も製造業も弱体に止まり、F2F産業の代表である観光への依存度が高いからだ[6]。イタリアではリーマン・ショックから10年以上経っても、それ以前のGDPの水準を取り戻すことができなかったが、こうした国々の長期停滞が懸念される。

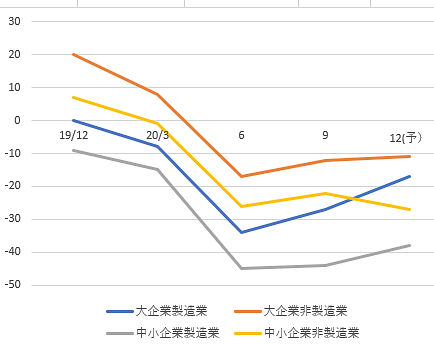

第2は、景気判断をする上で鉱工業生産や日銀短観の大企業製造業の業況判断といった伝統的指標を過度に重視すべきではないということである。GDPに占める製造業のシェアは20%程度に低下しているため、製造業を重視し過ぎという批判はあるが、伝統的にエコノミストは製造業関連の指標を重視してきた。それは、日本では今でも景気の転換は輸出の増減からスタートする場合が多く、景気循環を判断するには製造業の動きが重要だったからだ。しかし、コロナ禍でモノからサービスへの波及が分断されてしまう可能性を考えると、伝統的な指標のみに注目すると景気の回復力を過大評価してしまう恐れがある。実際、前述のように鉱工業生産は秋口にもコロナ前の水準に戻る可能性があり、日銀短観でも最も注目度の高い大企業製造業の業況判断は、その他に比べてはっきりとした改善がみられる(図表2)[7]。しかし、景気回復のスピードは全体として極めて緩慢と考えられており、そこにはモノとサービスの格差が大きく影響している。

(図表2)日銀短観の業況判断DI

この点は、本コラム第1回「景気と株価の乖離をどう考えるか」で取り上げた問題にも関連するかも知れない。そこでは、デジタル部門を中心としたテック株の上昇が株価押し上げに寄与していることを指摘した。しかし、もう1点、企業の上場比率を考慮する必要がありそうである。日本では、代表的な製造業企業は殆どが上場している一方、F2F産業の殆どは中小企業であり、上場企業ではない。そう考えると、株価も景気の回復力を過大評価する可能性が高いと言えよう。

第3は、雇用の改善が極めて鈍いと考えられる点である。完全失業率は8月時点で3.0%と依然低水準ながらじりじりと上昇しており、有効求人倍率は昨年の1.6倍台から1.0程度まで急低下した。ここ数年大幅に上昇していた女性や高齢者の労働参加率が職探しを諦める形で低下すること考慮すると、人口そのものが減少している日本では、失業率がリーマン・ショック後のような5%台まで上昇することはないとみられる。しかし、F2F産業は労働集約度が高いため、労働力調査でみた産業別就業者では、製造業が全体の15%台であるのに対し、宿泊業、飲食サービス業と生活関連サービス業、娯楽業だけで約10%、これに医療、福祉を加えると22%台と、製造業を大きく上回る[8]。海外でも程度の差はあれ同じ傾向と考えられるから、コロナ下での景気回復は世界的にジョブレス・リカバリー(雇用なき景気回復)となることが懸念される。

また、インバウンド関連などを中心に、ウィズコロナの時代には時間を掛けても需要が元に戻り切らない、ないしその間に設備やビジネス・モデルが陳腐化してしまう企業も少なくないと考えられる。そうなると、無利子無担保融資や雇用調整助成金といった企業の延命を図る政策には限界があることになる。職業再訓練やリカレント教育などを通じて、ヒトを守る、ヒトの能力を高める政策への転換が求められよう。

[1] また、10月7日に公表された景気動向指数において、内閣府は景気の山・谷を判断する基となるCI一致指数の基調判断を「悪化」から「下げ止まり」へと引き上げている。

[2] 7月の情報サービス業全体の活動指数前年比が-0.7%であったのに対し、ソフトウェア業では同+2.1%、うちソフトウェアプロダクトは同+24.7%だった。

[3] この問題に関しては、ブリニョルフソン・マカフィー『ザ・セカンド・マシンエイジ』

(2015年、日経BP社)。筆者自身の見解については、拙稿「デジタル革新とマクロ経済(1)」https://www.fujitsu.com/jp/group/fri/column/opinion/2018/2018-7-2.html、「同(2)」https://www.fujitsu.com/jp/group/fri/column/opinion/2018/2018-7-3.htmlを参照。

[4] ただし、Go To トラベルについて経済学的に考えると、①観光業の救済が目的なら、観光に補助金を付けるより、観光業に補助を与えた方が効率的である、②仮に観光に補助金を付すとしても、ピーク時ではなく閑散期に補助金を出すべき、といった問題点を指摘できる。この点に関しては、「商工ジャーナル」10月号掲載の拙稿「Go To トラベルの間違い」を参照。

[5] コロナ・ショックが潜在成長率の低下要因となる可能性に関しては、本コラムの第3回「コロナ・ショックと潜在成長率」を参照

[6] 両国の大きな違いは、イタリアが今春の第一波以降は感染抑制に比較的成功している一方、スペインは秋になって大規模な第二波に見舞われている点である。

[7] 大企業製造業の業況判断は、昨年12月から今年6月の間に34ポイント悪化した。その後、9月調査の回復幅はやや弱めだったが、年末まで含めると丁度半分の17ポイントを取り戻す予測となっており、むしろ市場予想を上回った。9月調査における業況改善幅が弱めだった点には、これまで収益見通しに無回答としていた企業が減益見通しとしたことが影響した可能性がある(日銀は、業況判断について企業収益を基に回答するように求めている)。一方、中小企業非製造業では同じ時期に33ポイント悪化した後、殆ど改善しない予測となっている。

[8] これはとくに女性において顕著であり、上記産業の合計は約35%と、10%強の製造業の3倍に達する。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回