| ・コロナ禍の経済が持つ2つの特徴 ・モノとサービスの二極化、製造業の回復スピードは予想以上 ・積み上がる家計貯蓄 ・思いの外底堅い物価 ・実体経済と大きく乖離した株価の上昇 |

コロナ禍の経済が持つ2つの特徴

コロナ・ショック後の景気の谷は2020年5月頃だったとみられるから、それから既に半年余りが過ぎた。コロナ禍からの景気回復の姿も徐々に明らかになってきており、本稿ではその特徴点について考えてみたい。筆者は、コロナ禍での景気循環は次の2点において通常の景気循環と大きく異なると考えている。

その第1は、外食や観光をはじめとする対人接触の多いサービス業の活動が需要、供給の両面から強く制約される点である。人々がこうしたサービスを利用することで新型コロナウイルスに感染するリスクを恐れる結果、対人接触サービスへの需要は減退する。他方、政府が感染抑制のための移動制限や営業制限を課せば、対人接触サービスの供給も制限される。この結果、経済は活動が強く制約される(対人接触型を中心とする狭義の)サービスの分野と、そうした制約を受けない(非接触型サービスを含む広義の)モノの分野の2部門に分割されることになる[1]。

第2の特徴は、景気後退に伴う家計や企業の所得の減少の大きな部分が、政府からの財政的な補償によって埋め合わされている点である。通常であれば、景気後退で生産=GDPが減少すれば企業や家計の所得も減少し、そのことが更なる需要、生産の減退に繋がっていく。しかし今回は、大胆な財政出動が公共投資などの財政支出という形ではなく、企業や家計の所得補償(=移転支出)の形で実現したため、感染リスクさえ抑制されれば個人消費や設備投資も回復し易いという環境にあった。

以下では、上記の2点が今回の景気回復の姿にどのような特徴をもたらしたのかについて、具体的に見ていくこととしよう。

モノとサービスの二極化、製造業の回復スピードは予想以上

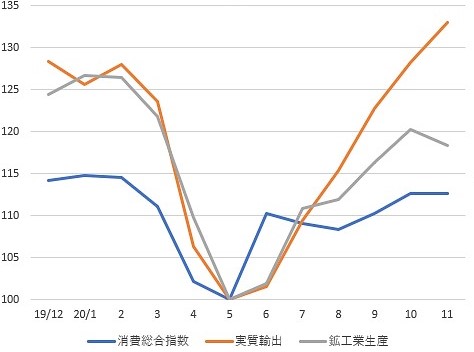

まず直ちに理解されるのは、経済活動におけるモノとサービスの二極化だろう。モノの動きを代表する実質輸出および鉱工業生産と、サービスの比率が高い個人消費(消費総合指数)の2020年中の動きを確認すると(図1)、5月の谷からの回復スピードはモノの分野が極めて順調(実質輸出についてはコロナ前の水準を上回っている)な一方、個人消費の回復はかなり鈍いことが分かる。しかも、このグラフは2020年11月までで止まっていることに注意して頂きたい。この頃から国内のコロナ感染者数が急増した(いわゆる感染第三波)結果、12月末からは全国的にGo To トラベルが一時中止となり、さらに2021年1月には首都圏を含む11都府県に緊急事態宣言が発出された(飲食店に対しては時短要請が強化された)ことは周知の通りである。このため、12月、1月の個人消費は飲食や宿泊を中心にかなり落込んだとみられる。今後新しいデータが公表されれば、個人消費と輸出、生産との乖離はさらに拡大するだろう。

(図1)景気回復のスピード(2020/5月=100)

こうした二極化はある意味当然であり、概ね予想された通りだったが、やや驚きだったのは、全体としての景気回復のスピードが予想以上に速かったことである。2020年春の落込みが極めて深かっただけに、回復のスピードは緩やかとの見方が一般的だったが、この予想は大きく外れた。実際、国内の経済調査機関による経済予測を日経センターがとりまとめた「ESPフォーキャスト調査」をみると、足もとでコロナ感染第三波が想定されていた以上に拡大したにもかかわらず、2020年9月時点で平均-6.14%と予想されていた2020年度の実質GDP成長率は、2021年1月調査で-5.46%まで上方修正されている。その主因は、輸出を中心とする製造業部門の予想外の強さであった[2]。

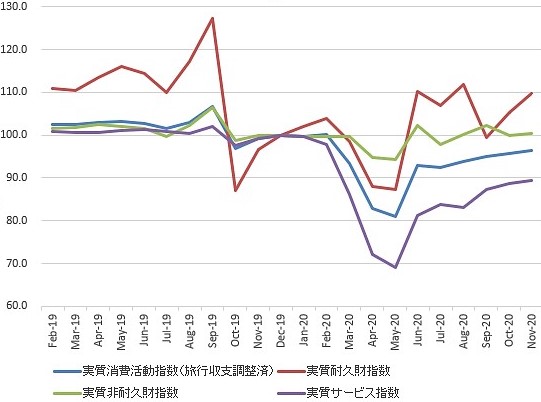

しかし、よく考えてみると、後述するように家計所得の落込みは財政からの移転によって十二分に補償されている。そうした中で、感染リスクを恐れた自粛の結果にせよ、時短・休業などによる供給制約の結果にせよ、サービスへの支出が抑制されるなら、モノへの支出が伸びるのは当然とも考えられる。実際、消費の内訳が分かる日銀の消費活動指数の動きをみると(図2)、サービス消費の回復が鈍い一方で、耐久財消費はコロナ前の水準をほぼ回復している[3](ここでも、12~1月のサービス消費はさらに落込むことが予想されている)。

(図2)消費活動指数の推移(2019/12月=100)

実は、これと同じような動きが日本国内だけでなく、欧米などでも観察される。例えば世界の購買担当者景気指数(PMI)の動きをみても、製造業の強さ(とくに米国)と非製造業の弱さ(とくに欧州)のコントラストが目立っている。こうした各国のモノの消費の強さが、結果として各国の輸出の強さとして景気回復の牽引役となっていると理解することができよう[4]。

積み上がる家計貯蓄

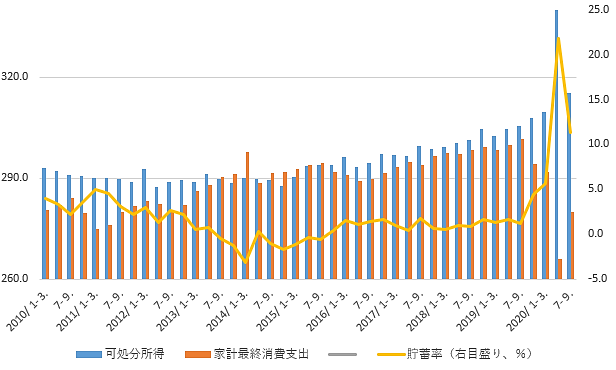

次に、家計の所得サイドをみてみよう(図3)。周知のように、2020年4~6月はコロナ・ショックの結果、実質GDPは年率-29.2%という戦後最大の落込みを記録した(名目GDPは年率-28.1%)。このため、4~6月の家計の雇用者所得(名目)も1~3月に比べ約20兆円減少した(以下、全て季節調整済み年率表記)。しかし、GDP統計(国民経済計算)によると、国民1人当たり10万円の特別定額給付金など巨額の財政からの移転(その他の経常移転:約38兆円)が行なわれたため、家計の可処分所得は1~3月対比何と30兆円も増加したのである。コロナ禍で職を失った人達にとって政府からの支援は不足であったとしても、所得が殆ど減っていなかった企業の正社員や年金生活者にまで多額の給付金が配られた結果、マクロでみれば家計所得の減少は十二分に補われたことが分かる。その一方で、4~6月の個人消費は大きく減少したため、2000年代に入って概ね2~5%程度で推移してきた家計貯蓄率[5]は20%強にまで急上昇した。

(図3)家計の可処分所得、個人消費(兆円)、貯蓄率(%)の推移

また7~9月についても、雇用者所得が微増となる中、ネット(正味)の移転所得が12兆円近くに達したため、個人消費が大きくリバウンドしたにもかかわらず貯蓄率は10%超を維持した。この結果、4月から9月までの半年間だけで家計貯蓄(フロー)は約55兆円にも達している。こうした家計所得を考えれば、モノへの消費が予想以上に好調だったことは容易に理解できる。ただ同時に、モノとサービスの消費が完全代替ではなかったことも分かる。可処分所得は大幅に増加したにもかかわらず、サービス消費の減少はモノの消費増で完全に埋め合わせられることはなく、結果として家計貯蓄が大きく積み上がったからである。

思いの外底堅い物価

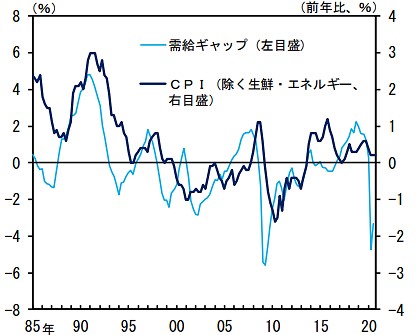

この間、物価に関しては思いの外底堅かったというのが筆者の偽らざる実感である。確かに、2020年12月の消費者物価(除く生鮮食品)の前年比は-1.0%と、約10年振りにマイナス1%台となったが、これにはエネルギー価格の下落が約-0.6%、Go Toトラベル実施に伴う宿泊料の低下が約-0.4%寄与しており、これらを除いた物価下落はほぼゼロである。日銀が掲げる2%の物価目標にはほど遠いが、直ちに「デフレ再燃」という状況ではない。コロナ・ショックによる景気後退から需給ギャップが急拡大していること[6]を考えれば、物価下落率はかなり小幅と評価すべきだろう(図4)。

(図4)消費者物価と需給ギャップ

出所)日本銀行「経済・物価情勢の展望(2021年1月)」

しかし、これもモノとサービスの2部門経済で考えれば、必ずしも不思議とは言えない。まずモノの分野については、確かに消費者物価にはエネルギー価格が押し下げに働いているし、企業物価指数の前年比もマイナスだが、これには2020年春の原油価格急落(一時WTIの先物価格がマイナスとなったことを記憶している読者も少なくないだろう)が未だに前年比でマイナスに寄与している影響が大きく、足もとの原油市況は堅調である。景気との連動性が高い銅の市況も上昇しているし、半導体の需給も逼迫している[7]。需要回復の鮮明なモノに関しては、物価も徐々に上昇に転じつつあるとみて良いだろう。消費者物価に対しても、エネルギー価格は遠からず前年比プラス寄与となることが予想される。

これに対し、サービスの分野の需要不足は明らかだが、ここでは供給サイドも制約下にある。飲食店ではソーシャル・ディスタンスを維持しようとすれば座席数が減ってしまうため、価格を引き下げて客数を増やす戦略は取りにくい。デリバリーの場合はデリバリーのコストが掛かるとあって、かつてのような外食デフレの動きはみられない。百貨店やスーパーでも、人を集める激安セールは打ちにくいだろう。結果的に、サービス分野には潜在的な価格下落圧力はあっても、それが顕在化しにくい状況にあると考えられる。

実体経済と大きく乖離した株価の上昇

最後に、コロナ禍からの景気回復の特徴として、「制約され補償された経済」による説明からは少し外れるが、本シリーズ第1回「景気と株価の乖離をどう考えるか」でも採り上げた実体経済と資産価格、とくに株価の乖離を指摘しておくべきだろう。2020年の春、世界の金融市場が大混乱に陥った際に、金融当局による国際協調が市場を安定に導き、コロナ・ショックが金融危機に転化することを防いだ功績は極めて高く評価できる。だが、それ以来実体経済と金融市場が大きく乖離してしまったからである[8]。

確かに、2020年春の感染第一波収束後の7~9月には、世界的に景気も大きくリバウンドし、V字回復期待が拡がった。しかし、年末から年始に掛けてはコロナ感染が再拡大し、米国経済が大幅減速、欧州や日本ではマイナス成長が予測される中で、資産価格ばかりが上昇を続けた。米国株が最高値を更新し、日本でも日経平均3万円台回復が唱えられるなど市場参加者は強気だが、冷静な観察者がバブルを懸念するのは当然と言えよう。

中でも印象的だったのは、米大統領選挙前後の市場の動きだ。選挙前には大統領、上下両院を民主党が押さえるトリプル・ブルーで大規模財政出動が実現するとして株価が上昇した。次に選挙で共和党が予想以上に健闘すると、「その方が大幅増税に繋がらず、投資環境としては最適だ」などと、株価はさらに上がった。年が明けて、結局トリプル・ブルーが実現すると、やはり市場は歓迎だった。カネ余りで株を買う以外選択肢がない以上、理由などどうでもいいという姿勢が鮮明である。このほか、米国でロビンフッダー達がSNSを使って株価押し上げの共謀行為を働いたり、本来ファンダメンタル価値を持たないビットコインの価格が再度急騰したことなども、バブルの末期症状という印象を与える。

こうした資産価格上昇を支える根本的な理由の一つは、2021年後半にワクチン普及に伴う経済の正常化が期待されていることだろう。遅れていたサービス業の復活による景気回復加速のシナリオである。同時に、市場は何でもありの財政金融政策がまだまだ続くと期待しているようだが、本来、この2つは両立しないと考えるべきだ。本稿の続編「コロナ禍からの景気回復の姿(下)」では、この問題も含め、ワクチンの普及が景気回復の様相にどのような変化をもたらすかについて考察することとしたい。

[1] 本シリーズ第7回の「3つのスピードが併存する景気回復」において、筆者は経済を情報(デジタル)、モノ、サービスの3つの分野に分けて考察した。コロナ・ショックの初期には、コロナウイルスの性質がよく分からなかったこともあり、感染抑制のために製造業の生産活動なども強く制約されていたからである。しかし、現在では感染リスクによって製造業の活動が抑制されることは殆どなくなった。このため、本稿では前稿のデジタルとモノを広義のモノとして捉え、経済を2部門で考察することとした。

[2] 上記ESPフォーキャスト調査でGDP予測の内訳をみると、2020年9月時点で外需(輸出-輸入)の寄与度は-1.9%と予想されていたが、2021年1月にはこれが-1.3%に上方修正されていた。

[3] 2019年夏から秋にかけての耐久財消費の盛り上がりは、消費増税前の駆け込み需要によるものである。 なお、最近、半導体需給の逼迫、とくに自動車用半導体の不足が話題となっているが、これは自動車業界が急速な需要回復を予想していなかった結果である(一方、IT業界の方はリモートワークなどに伴う需要の増加を予想していた)。

[4] このほか、製造業のウェイトが高い中国が主要国の中で唯一プラス成長を実現し、世界経済を牽引していることも、製造業と非製造業のコントラストの一因となっていると考えられる。

[5] 高齢化が進み、年金収入に依存する世帯が多くなったため、今では日本の貯蓄率は国際的にみても決して高くはない。アベノミクスへの期待や2014年4月の消費増税前の駆け込み需要から個人消費が盛り上がった頃には、家計貯蓄率がマイナスとなることも珍しくなかった。

[6] 日銀が推計する需給ギャップは、2020年7~9月時点で-3.34%だった。内閣府が推計する同時期のGDPギャップはさらに大きく-6.2%だった。

[7] このほか、物価指数に反映されるとは思えないが、年末年始にはパーティーや帰省が制約された結果、クリスマスケーキやおせち料理は高額品がよく売れたという話もあった。白物家電についても、高額品の売行きが好調だと聞く。これらは、サービス消費への制約がモノの消費の(質の面での)押し上げに繋がっている典型的な事例と言えよう。

[8] しかし、上記の「景気と株価の乖離をどう考えるか」でも論じたように、株価の急落時には必ずFRB(米連邦準備制度理事会)が金融緩和策を講じると市場が理解していること(いわゆるFed put)が実体経済と株価の乖離の一因となっている可能性がある。実際、Anna Cieslack and Annette Vissing-Jorgensen,“The Economics of the Fed Put”, NBER Working Paper Series, March 2020が指摘するように、Fed putの傾向はデータとFOMCの資料分析により確認されている。仮に株価が経済の先行きの予測能力を持つとしても、株価下落時と株価上昇時の政策対応が対称的でなければ、市場参加者のインセンティブに歪み(=バブルの原因)をもたらすことになる。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回