| ・「大きな政府」へと向かう米欧 ・日本の「小さな政府」と国民の意識 ・海外の「大きな政府」が日本にもたらすリスク |

「大きな政府」へと向かう米欧

1980年代から続いてきた「小さな政府」の時代は終わり、世界は「大きな政府」の時代を迎えようとしている。本シリーズでは既に何度か論じてきたことだが[1]、そのきっかけは2007~08年の世界金融危機(日本で言うリーマン・ショック)により、新自由主義的な政策思想が人々の信頼を失ったことに求められる。2010年代中頃からはマクロ経済学界でも金融政策万能論が支持を失う一方、財政政策の重要性が強調され始めていたが、そこを今回のコロナ危機が襲った。この危機によって国民の命と暮らしを守るための政府の役割は急速に高まり(日本でも政府は人々に様々な「自粛」を求めたが、諸外国では都市のロックダウンといった遙かに強硬な措置が実施された)、好むと好まざるとを問わず世界中に「大きな政府」が登場することになったのである。

2021年央の現在、(遅れていたわが国を含め)先進国中心に新型コロナに対するワクチンの接種が急速に進捗しており、来年にかけて経済の正常化が進んでいくことが期待されている[2]。だが、仮にコロナ危機からの経済の正常化が進んだとしても、直ちに「小さな政府」の時代が戻ってくることはないだろう。そのことを端的に示しているのが、米国バイデン大統領が就任早々相次いで打ち出した3つの大型財政政策、米国救済計画(ARP)、米国雇用計画(AJP)、米国家族計画(AFP)である(総額は合計で6兆ドルにも及ぶ)。このうち、ARPは短期の景気対策だが、AJPは成長戦略と法人課税強化、AFPは格差対策と富裕層増税の組み合わせであり、これらは、コロナ危機が終息した後も政府が(気候変動対策や科学技術振興を含む)産業政策や所得分配問題に積極的に関与していく姿勢を示すものだ。自由市場の機能やトリクル・ダウンの効果(富裕層が富めば経済が活性化し利益の再分配が進むという考え)に強く期待した新自由主義=「小さな政府」時代の考え方と対極をなすものだと言えよう。

これに対し欧州では、もともと日米に比べ「大きな政府」だったこともあり、米国ほどの劇的な変化はみられない。しかし、相対的に「小さな政府」志向を有する英国が離脱した結果、EUは「大きな政府」に向かい易くなったと考えられる。加えて、コロナ危機下でEU財政統合に向けて一歩前進したことも重要な変化である。昨年夏に合意された欧州復興基金は間もなく正式始動する見込みであるが、これが実現すればEU名義の共同債発行で調達された資金をイタリアやスペインといった財政力に劣る国々で使うことが可能になる[3]。この結果、EUの財政面からの制約は大きく軽減される。欧州の政府は今後、この復興基金なども活用しつつ、気候変動対策を軸に経済社会への関与をさらに強めていく可能性が高い。

日本の「小さな政府」と国民の意識

それでは、米欧が「大きな政府」に向かえば、日本も「大きな政府」を目指すのだろうか。確かに、英国のサッチャー政権や米国のレーガン政権が「小さな政府」の目標を掲げた1980年代には、日本でも中曽根政権が行政改革路線を打ち出して、国鉄や電電公社などの民営化を進めたのは周知の通りである。だが、現在の日本に「大きな政府」を求める民意が拡がっているかと問えば、その答えは恐らく否だろう。以下にみる通り、日本の政府は国際的にもかなり「小さな政府」なのだが、国民の意識がその実態とは大きく乖離しているからだ。

まず事実を確認しておくと、定義や調査時期にもよるが、日本の公務員が雇用者に占める割合は先進国の中では最低水準に近いとみられる。例えば、OECDの調査(Government at a Glance 2019)によると、2017年時点の雇用者全体に占める一般政府雇用者の割合は、OECD平均が17.7%であるのに対し、日本は5.9%で実際に最低であった(一方、最高は予想通りノルウェー、スウェーデン、デンマークなどの北欧諸国で約30%だった)。コロナ禍への政府の対応が不十分であったことに関しても、デジタル化の遅れだけでなく、自治体や保健所等の人員と権限の不足に起因するところが少なくなかったと筆者は考えている。しかし、時に財界人などから公務員数の削減を求める意見が聞かれるように、かなりの数の国民は「日本の公務員数は多過ぎる」と感じているのではないだろうか。2007年とかなり古い調査であり、国家公務員に関するものではあるが、内閣広報室が行なった「公務員制度に関する特別世論調査」では、回答者の56.4%が「国家公務員の数が多い」ことを問題点として指摘していた。

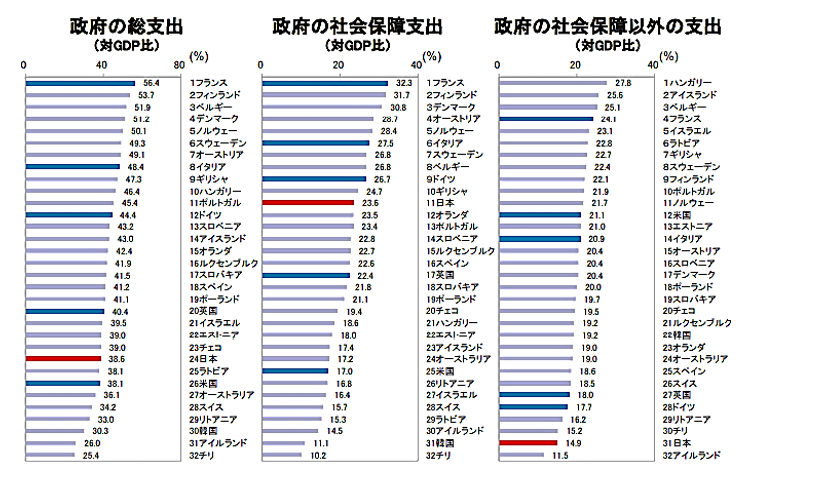

一方、財政支出(一般政府ベース)の対名目GDP比率をみると(2017年、図表1)、日本は38.6%とOECD諸国の中で極端に低い訳ではない。しかし、これは日本が世界に冠たる高齢化社会であり、社会保障支出の比率が高いためである(それでも北欧諸国やフランスよりはかなり低い)。これを除けばやはり日本は最下位に近く、かなり「小さな政府」だと評価するのが妥当だろう。このため、識者の間では中高等教育、職業再訓練(またはリカレント教育)[4]、(とくに非正規雇用に関する)セーフティーネットの強化[5]などを中心に、公費負担を増やしても政府の関与を強めるべきとの声が多く聞かれる。また、学術研究費の削減に対しては、ノーベル賞受賞者らが日本の科学の将来に繰り返し警鐘を鳴らしていることは周知の通りである(この点は、コロナ感染症へのワクチンや治療薬の開発の遅れにより、改めて印象付けられることとなった)。

(図表1)財政支出/名目GDP比率の国際比較

出所)財務省「日本の財政関係資料」、2020年7月

日本でも今回のコロナ危機で経済活動の制限など政府の関与は大きく高まったが、これを積極的に評価する声は殆ど聞かれていない。そもそも突出した政府債務残高の多さが示すように、日本の政府支出が抑制されてきたのは、ドイツのように国民が財政規律を重視してきた結果ではない。人口高齢化で社会保障支出が不可避的に増える中でも、国民が消費増税などに強い抵抗を示してきたため、政府(財務省)は社会保障費以外の支出を一律抑制する他に策がなかった結果である。こうした中で、日本が「大きな政府」に向かうには、政府に対する国民の信頼の向上が不可欠の条件になるが、コロナ禍で政府への信頼が高まったとは到底思えない。日本が近い将来に「大きな政府」を積極的に目指す可能性は低いと考えるべきだろう。

海外の「大きな政府」が日本にもたらすリスク

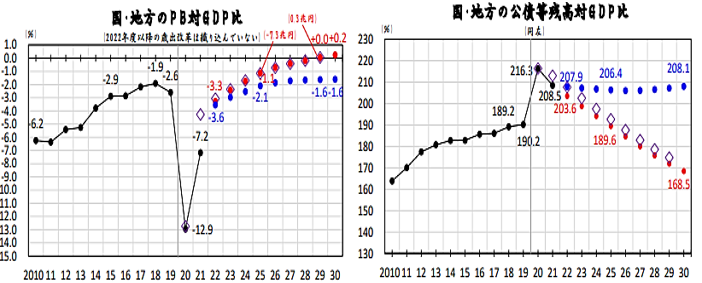

しかし、日本が積極的に「大きな政府」を目指すことはないとしても、財政規律の喪失の結果、ジワジワと「大きな政府」になって行く可能性は否定できない。事実、過去10数年間にわたる日本のマクロ財政運営はまさにそうした展開であった。小泉政権の頃の基礎的財政収支(プライマリーバランス、以下PB)黒字化の目標年次は「2010年代初頭」だったが、リーマン・ショック後に2020年度に先送りされ、3年前には幼児教育無償化などを理由に2025年度に変更された。今年の「骨太の方針」では、その目標が一応維持されたが、再検討の方針が示されており、さらなる先送りが必至とみられている。実際、コロナ対策の財政支出急増の結果、財政赤字は急拡大しており、本年1月に内閣府が示した「中長期の経済財政に関する試算」(図表2)をみても、2025年度の目標達成が極めて困難なことが分かる[6]。

(図表2)政府による中長期の財政見通し

出所)内閣府「中長期の経済財政の見通しのポイント」、2021年1月

このように、世界の中でも政府債務残高/名目GDP比率が突出して高い日本(IMFの試算によれば、21年の一般政府ベースの上記比率は米国132.8%、ユーロ圏98.2%に対し、日本は256.5%である)で財政再建が繰り返し先送りされても、長期金利の急上昇といった財政危機が起こらないのは、長期金利<名目成長率という条件が満たされているからだ。図表2のベースラインケース(青字)の2020年代の推移が示すとおり、この条件が満たされる限り、PBが多少赤字であっても政府債務残高/名目GDP比率は横這い(場合によっては多少の低下)ということがあり得る。そして、長期金利<名目成長率となっているのは、①日銀が大量の国債を購入していることに加えて、②近年は欧米主要国でも長期金利が大幅に低下して、同条件が満たされるようになっているためである[7]。コロナ前にもマクロ経済学界の主流派が経済出動を強く求めていたのは、この条件が暫く続くという認識を前提にしたものだった[8]。ただし、米国では長期金利<名目成長率を千載一遇の好機と捉えて、この間にインフラ投資等を進めようとの議論が高まっているのに対し、日本ではこの条件が無限に続くという前提の下で、財政再建は不要との議論が(とくに政治家の間で)高まっているという彼我の違いをも認識する必要があろう。

こう考えると、海外での「大きな政府」に向けての動きは、輸出の増加を通じて当面の日本経済にとってチャンスとなり得る一方、リスク要因でもあり得ることが分かる。最近の米国では、「大きな政府」がインフレ再燃を招くとして長期金利の上昇要因となっているからだ。日本の消費者物価上昇率が(携帯電話料金引き下げが大きく影響しているとは言え)ゼロ近傍に止まっている以上、日銀が短期金利を引上げることは考えられないが、長期金利については、海外(とくに米国)金利が大きく上昇すれば日本も安泰とは言えない[9]。日本のように政府債務残高が極めて多い国では、僅かな長期金利上昇でも、利子負担が大幅に増加するだけに、海外金利の上昇を契機に強制的に財政再建を迫られるリスクがあることを考えておく必要がある。

[1] コロナ危機以前からの経済政策思想の変化についてはコロナ・ショック下の金融と経済(第4回) ポスト・コロナの経済政策レジームを考える(上)歴史的考察、次に述べる米国の「大きな政府」の実験についてはコロナ・ショック下の金融と経済(第14回)「日本化」に抗う米国の実験(上)を参照。

[2] ワクチン接種進捗後の景気回復の姿についてはコロナ・ショック下の金融と経済(第13回)ワクチンが変える景気回復シナリオを参照。

[3] 2010~12年の欧州債務危機の根本原因は、ユーロによる通貨統合が行なわれた一方で、財政統合を欠くというシステム上の弱点にあった。危機の原因となったギリシアのみならず、イタリアやスペインなど財政基盤が脆弱な国々は、自国通貨の切り下げができないうえに、ドイツなどの健全財政国からの財政支援も得られず、政府債務の増大に苦しんだ。この際は、ECB(欧州中央銀行)のドラギ総裁(当時、現在はイタリア首相)が「ユーロを守るためなら何でもやる(whatever it takes)」と発言し、大胆な金融緩和措置を示唆することなどで何とか事態は落ち着いたが、コロナ危機でも感染者数の多かったイタリア、スペインなどの財政は大きく悪化し、欧州債務危機の再来が懸念された。

しかし、今回大きく変わったのは、ドイツなどが欧州復興基金設立に合意して、南欧などの財政的救済に動いたことである。18世紀末、米国がハミルトン初代財務長官の下で財政的に一つの国家として統合されていったことに喩えて、欧州復興基金の成立を「ハミルトニアン・モーメント」と呼ぶ論者もいる。これはやや大袈裟だと思うが、EUが財政統合に向けて大きな一歩を踏み出したことは間違いない。

[4] 近年の経済分析では、生産性向上に対する人的資本の重要性が注目されている一方、日本では中高等教育や職業訓練に対する公費負担が極端に低いことが知られている。この点に関しては、森川正之『生産性:誤解と真実』(日本経済新聞出版、2018年)、宮川努『生産性とは何か』(ちくま新書、2018年)などを参照。

[5] 日本では、正規雇用を前提としたセーフティーネットが形成されてきたため、非正規雇用に対するセーフティーネットは極めて脆弱であり、この弱点はコロナ危機でも明らかになった。この点に関しては、酒井正『日本のセーフティーネット格差』(慶應義塾大学出版会、2020年)を参照。

[6] 図表2の赤字で示されたものが「成長実現ケース」、青字で示されたものが「ベースラインケース」だが、成長実現ケースは極めて高い名目経済成長等が前提とされており、専門家の多くが非現実的と見做している。今回の試算の結果では、成長実現ケースでも黒字化が実現するのは2029年度だから、かなりの財政支出抑制を見込んでも2025年度の目標達成が難しいことは明らかである。

[7] マクロ経済学では、経済成長論の動学的効率性の条件などから金利>成長率が仮定されるのが一般的である。しかし、慶應大学の櫻川昌哉教授の新著『バブルの経済理論』(日本経済新聞出版、2021年)では、金利<成長率のケースに関する経済理論が展開されている。企業収益が名目成長率と同じ伸びを続ける場合、金利<成長率なら株式の現在割引価値が発散することを考えれば、この条件がバブルの発生と密接に関連することが分かるだろう。実際、同書では日本国債もバブルとして理解されている。

なお極めて専門的になるが、同書の内容を深く理解するためには、Jean Tirole,“Asset Bubbles and Overlapping Generations”, Econometrica, 1985を参照。

[8] その代表がOlivier Blanchard,“Public Debt and Low Interest Rates”, American Economic Review, 2019である。

[9] もちろん、長期金利に上昇圧力が加われば、日銀はイールドカーブ・コントロールに基づいて国債を買入れて金利上昇を抑えようとするだろう。しかし、財政の健全性への信認を欠く場合、拙著(『金融政策の「誤解」』、慶應義塾大学出版会、2016年)で論じたように、為替円安→物価上昇→長期金利上昇というスパイラルに陥るリスクがある。これまでイールドカーブ・コントロールは予想以上に効果的であったと思われているが、その背後には2016年秋以降米国の長期金利が基調的に低下傾向にあったことを忘れてはならない。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

給付付き税額控除とその課題

給付付き税額控除とその課題