- Review

【論考】「累積型」源泉徴収の導入を

March 4, 2026

|

「税・社会保障研究 レビュー・論考・コラム」 |

| ・源泉徴収の現状 ・累積型源泉徴収とは ・リアルタイムの住民税課税 ・特定口座の利用 |

源泉徴収の現状

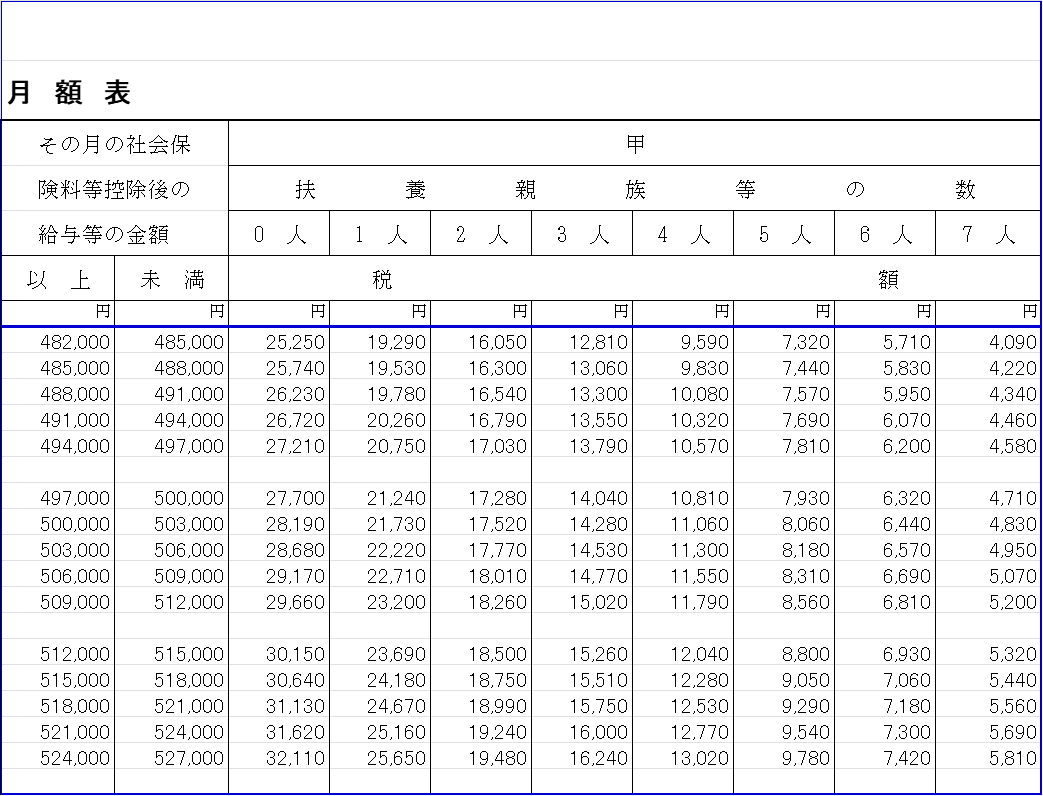

わが国の所得税の源泉徴収制度はその普及率や精度から「世界に冠たる」と称されることがあるが、実際にどうか?図表1は毎月の源泉徴収税額表の例である。(社会保険料控除後の)給与と扶養家族の人数に応じて税額が決まる。扶養家族には配偶者控除や扶養控除の対象となる配偶者及び扶養者を含む。ただし、同じ扶養家族でも控除額が38万円の「一般」、大学生等63万円が控除できる「特定扶養親族」、同居の有無で控除額が異なる(同居58万円、同居以外48万円)「老人扶養親族」の区別がない。また、配偶者が働いている場合、(納税者本人の年間所得が900万円以下として)38万円の控除に代えて、配偶者の所得に応じて減額される「配偶者特別控除」が適用される。端的に言えば、源泉徴収税額は「概算」に過ぎない。所得税徴収の精度を担保しているのは「年末調整」だ。前述のような人的控除の違いや住宅ローン減税・医療費控除などが勘案されて、所得税額が「再計算」される。紙での申告書・控除証明書の提出が多い上、年末の繁忙期に重なることなどから企業の事務負担が重いとされてきた。申告書等をペーパーレス化するのは無論としても、合わせて「源泉徴収」と「年末調整」の言わば二度手間を解消することがあって良いだろう。英国では源泉徴収を「累積的」に行うことで年末調整を必須としていない。本稿では現行の源泉徴収に代えて英国に倣った「累積型源泉徴収」を提言したい。

個人住民税の現年課税:累積型源泉徴収は個人住民税(所得割)の現年課税化のインフラにもなる。[1]個人住民税を所得税と合わせて源泉徴収すれば済む(つまり、源泉徴収を所得税と個人住民税の二本立てとする)ようにも思われるが、(1)個人の所在地毎に納税が必要なこと、(2)所得税とは控除の金額が異なること、更に(3)所得税と合わせて年末調整を要することなどが困難の理由として挙げられる。[2](1)については「地方税共通システム」(2019年10月導入)を活用すれば良い。(2)は図表1のような源泉徴収税額表を住民税向けに別に新たに作成する必要性を示唆するが、(3)と合わせて累進的源泉徴収でもって対応が可能だろう。

図表1:源泉徴収税額表の例

出所:国税庁「給与所得の源泉徴収税額表(令和8年分)」から作成

累積型源泉徴収とは

その仕組みは次のようである。年初に個人の属性に応じて人的控除(配偶者控除、扶養控除等)を定め、これを1か月あたりに按分する。(按分することで源泉徴収額を平準化できる。)毎月の課税所得は当該月の収入から社会保険料控除及び按分された人的控除を差し引いた額となる。毎月の源泉徴収額は課税所得の累積額に対応する限界税率に拠る。課税所得がマイナス(控除が収入を超過する)の場合、超過額を次期の課税所得から控除する。年の途中で新たな控除があれば、その控除を課税年の残存月で按分の上、課税所得から減額する。(控除の追加や修正は手続きになるが、随時行うことで年末調整のような負担の集中は避けられる。)[3]ただし、医療費控除・雑損控除など期末に多額の控除が発生して還付が必要なとき、還付手続きに係る事務負担を軽減する観点から、次年に繰り越す(次年の源泉徴収額で調整する)選択肢があっても良い。累積的に源泉徴収が成される結果、現行のような年末調整は要さない。以下に述べる通り、個人住民税を現年所得と現在の所在地に基づいて課税することも可能となる。

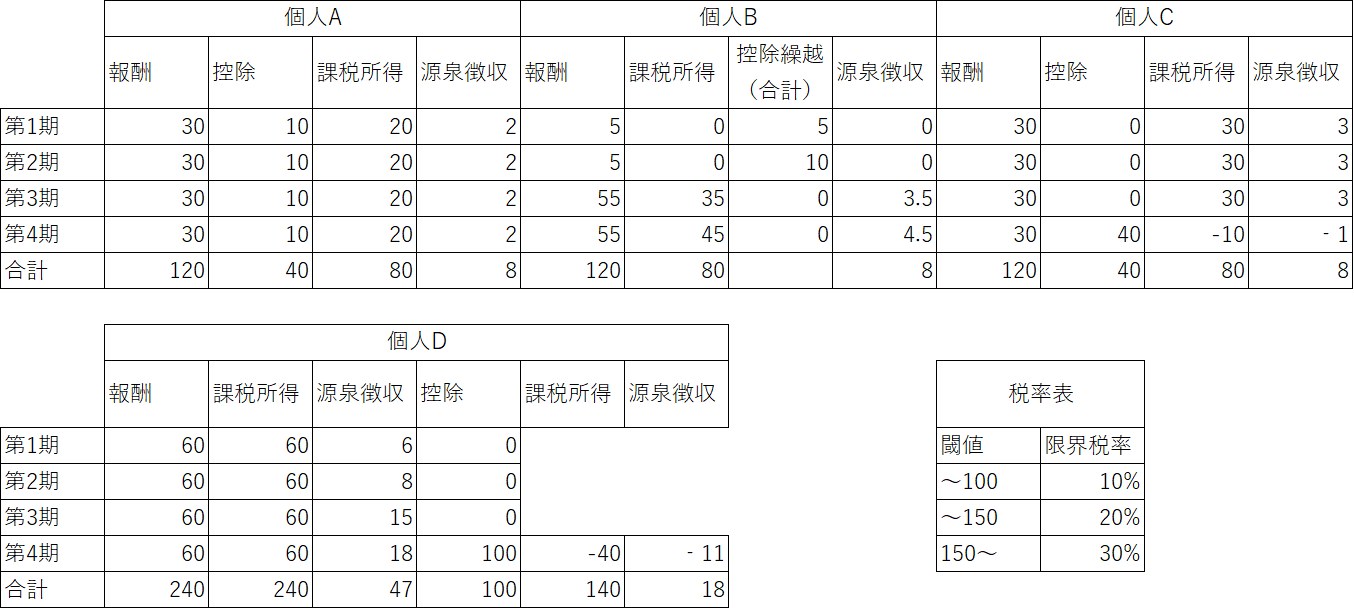

数値例:簡単な数値例で説明したい。所得税を4期間(四半期)に分けて源泉徴収する。控除(人的控除等)は40と仮定する。(簡単化のため社会保険料控除は無視する。)従って1期間あたりの控除は10(=40÷4)に等しい。課税所得100までは限界税率10%、課税所得100以上150未満であれば15%、課税所得150超の限界税率は20%である(図表2)。個人A及びBの年収はいずれも120とする。いずれも年間の課税所得は80(=120―40)となる。個人Aは報酬を毎期均等に受け取る。このとき、1期間あたりの課税所得は20(=30―10)。これに税率10%を乗じた2(=20*10%)が源泉徴収される。年間の合計額は8(=2*4期間)。個人Bの報酬は最初の2期間が5,最後の2期間で55支払われるとしよう。控除の残額(=10-5)は次の期に繰り越される。第3期の課税所得は45(=55―10)から2期間分の控除の繰越額10を差し引いた35である。源泉徴収は3.5(=35*10%)である。最終期の源泉徴収は4.5(=45*10%)だから、年間の所得税額は8(=3.5+4.5)となり、個人Aと同じになる。このように年間を通じた報酬の発生パターンに依存しない。年の途中で控除額に変更があっても調整は可能だ。

図表2[4]

出所:筆者作成

次に個人Cへの報酬は個人Aと同じだが、年初の控除額はゼロだったとしよう。源泉徴収は毎期3(=30*10)となる。最終期に控除40が計上されると当該期の課税所得はマイナス10(=30-40)。この場合、-1(=-10*10%)が還付金にあたる。最後に個人Dの年収が240(1期あたり60=240÷4)、控除はゼロとする。第1期の源泉徴収は6(=60*10%)である。第2期までの累積課税所得120は税率表の閾値100を超えるため当該機の課税所得(=報酬)60のうち。最初の40(=100―60)に対する限界税率は10%、残りの20については税率20%が課される結果、8(=40*10%+20*20%)が源泉徴収される。同様に第3期の累積課税所得は180で、報酬60のうち30(=150―120)は20%で課税、閾値を超える30(=180-150)は30%で課税される。当該期の源泉徴収の合計は15(=30*20%+30*30%)。仮に最終期に災害等による控除100が生じたと仮定する。年間の課税所得は140(=240―100)であり、税率30%が適用される累進課税の閾値150を下回る。本来の所得税額は18(=100*10%+40*20%)であるから、これまで源泉徴収された29(=6+8+15)から11が還付される。

一般化:T(・)を所得税の税率関数(税率表)として、こうした累積型源泉徴収を一般的に表現すると以下のように与えられる。

・今期の源泉徴収

=T(今期までの累積課税所得)-T(前期までの累積課税所得)±調整額

個人住民税についても別途T(・)を定める。ここで調整額は前期の未払いの税額、あるいは還付金の繰り越しである。限界税率に変化がなければ、図表の個人A同様、上式は今期の課税所得*限界税率に一致する。今期の負の課税所得は次期への控除の繰り越しにあたる。また、今期までの源泉徴収の合計はT(今期までの累積課税所得)に等しい。課税年の途中で控除に変更、あるいは所得に訂正があったときも、「今期までの累積課税所得」に反映させれば良いため調整は容易だ。適宜修正されるため、年末調整は必須ではない。前述の通り、還付が生じた(上式がマイナスになった)とき、当該期に還付する代わりに次期に繰り越す(時期の源泉徴収額を還付額分だけ減じる)ことも選択肢となる。

リアルタイムの住民税課税

累計型源泉徴収は個人住民税にも採用する。現行、個人住民税は1月1日の住所に基づき課税地が決まる。年の途中で転居しても納税先に変わりはない。個人住民税が「地域社会への会費」であるならば、公共サービスを受益している自治体で負担するのが筋だろう。累積的源泉徴収であれば、その期までの個人住民税は当初の自治体へ、移転後は新たな自治体への納税となる。リアルタイムに住民税を課すことができる。例えば7月末に1月1日居住の自治体から移動するならば、当該自治体への住民税の合計は7月までの累積課税所得に応じる。8月以降に新たに発生する住民税は転居先の自治体へ支払われる。ただし、住所地の申告は源泉徴収義務者=企業ではなく個人の責任とする。課税年の途中で控除もしくは所得に修正があれば、(新たな控除・所得情報に基づいて毎期の源泉徴収額を再計算するなど)自治体間で税額の精算が求められるかもしれない。[5]徴税の簡便性の観点からそうした清算は次の課税年に繰り越しても良い。なお、個人住民税の均等割及び超過課税分については従前どおり自治体が前年の課税所得に対して賦課課税する。居住の実態に応じた課税を徹底するため移動があった個人については居住日数で按分する。例えば、超過課税額が1万2千円としても、居住期間が4か月であれば4千円(=1万2千÷(12か月分の4か月))にするといった具合だ。

特定口座の利用

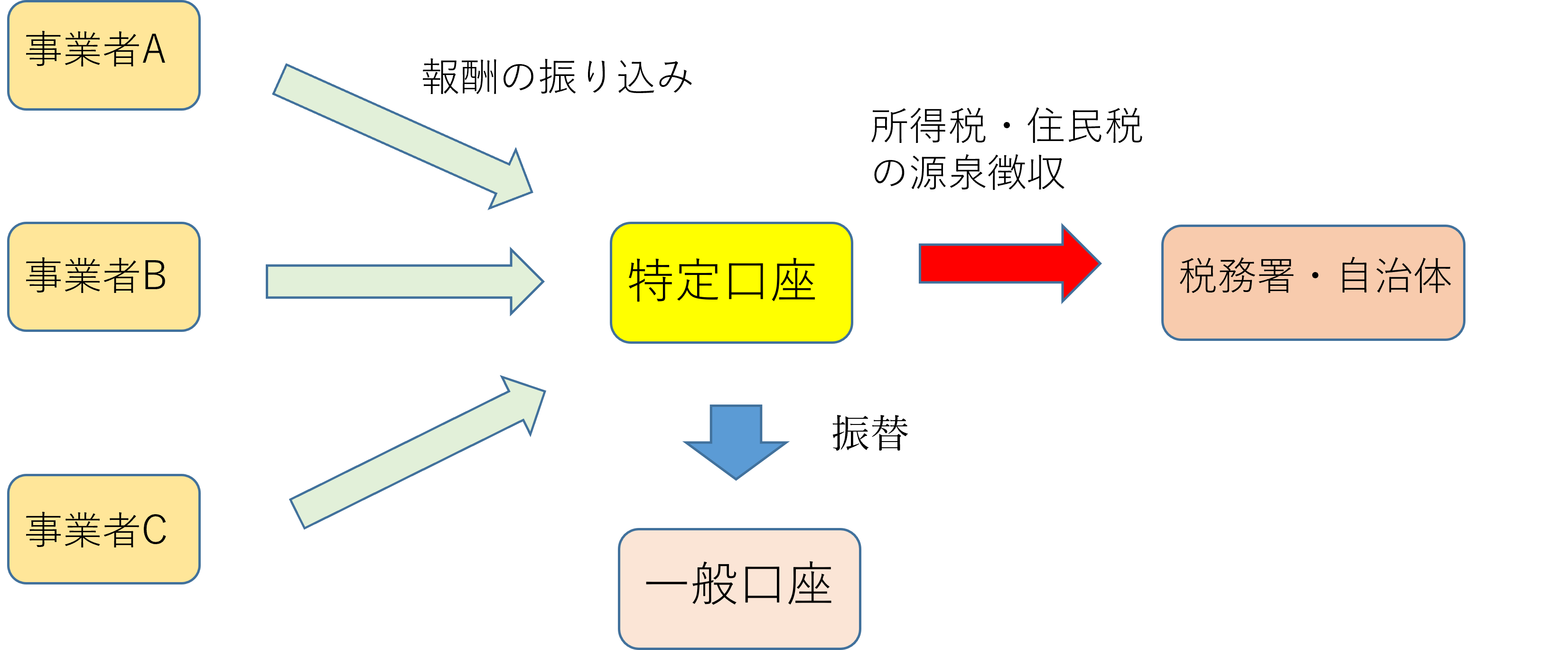

個人の収入が一事業者(雇用主)からのみであれば所得税は源泉徴収で済む(確定申告を要さない)。他方、働き方の多様化に伴い(シェアリングエコノミーを含め)副業等から収入を得る個人が増加することが見込まれる。また、課税年の途中で転職すれば源泉徴収をする事業者も変わる。雇用的自営(フリーランス)も増えている。現行、雇用的自営は無論のこと副業の所得が年間20万円を超える被用者であっても確定申告しなければならない。納税者の負担の軽減と課税の適正化の観点から、副業収入や雇用的自営も累積型源泉徴収で完結させることが望ましい。ただし、収入源が多岐に渡る限り、従前の事業者がこれを担うのは難しい。一案は「特定口座」の活用だ。特定口座は上場株式の配当・譲渡益に係る所得税の計算・納税手続きを金融機関が代行する。「源泉徴収あり」を選択すれば確定申告が不要となる。証券会社の他、銀行も提供する。この特定口座を賃金(給与)、(シェアリングエコノミーを運営する)プラットフォームからの支払い、雇用的自営等への報酬などへ拡大する。個人の「全て」の収入はこの特定口座に振り込まれ、経費を差し引いた課税所得を月ベースで算出、累積的に源泉徴収する。ただし、源泉徴収は月ベース。また、経費については後述の通り、概算で行えるものとする。残額は特定口座から通常の口座に振り替えることが出来る。ただし、その逆はない。特定口座は言わば個人の所得のゲートに相当する(図表3)。[6]こうした特定口座の利用は従前、源泉徴収を担ってきた事業者、特に中小企業の負担軽減になるだろう。金融機関にとっては新たなビジネスにもなり得る。

概算控除の拡大:シェアリングエコノミーに係る所得は雑所得、雇用的自営等の所得は事業所得に分類され、いずれの経費も実額が控除される。政府税制調査会では正しい記帳や確定申告を促進するための環境整備が議論[7]されてきたが、伝統的自営業者とは異なり、普段は被用者、あるいは実態上、被用者と同じ職務にあたる者に記帳を徹底させることは難しそうだ。消費税の「簡易課税」は売上に一定の「見做し仕入れ率」を乗じて仕入れ額を「概算」している。可能な限り、累積型源泉徴収で課税を済ませる(確定申告を不要とする)ためにも副業や雇用的自営の報酬にも給与所得控除のような概算控除を拡大することを提言したい。ただし、「過大」との指摘もある給与所得控除の適正化を前提とする。

図表3:特定口座

出所・筆者作成

[1] 個人住民税の現年課税化についてはhttps://www.tkfd.or.jp/research/detail.php?id=3207を参照のこと。

[2] 総務省「個人住民税の現年課税化について」(令和6年10月29日)https://www.soumu.go.jp/main_content/000983411.pdf

[3] 住宅ローン減税など年後半に追加の控除が予想される場合、人的控除等の前倒し控除を認めることで課税所得を平準化するのも一案だ。

[4] 数値例では所得控除を前提にしているが、同様の説明は税額控除にも当てはまる。

[5]もっとも 個人住民税は比例税のため控除額で限界税率が変わる所得税よりも再計算は容易なはずだ。

[6] 雇用的自営は国民年金・国民健康保険に自身で加入している。所得税には社会保険料控除があるため、保険料額について金融機関に提供する必要がある。情報提供は所管する日本年金機構や自治体が行うことがあっても良い。

[7] 例えば政府税制調査会「第5回納税環境整備に関する専門家会合」(2021年6月15日)https://www.cao.go.jp/zei-cho/gijiroku/noukan/2021/3noukan5kai.html

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】消費税減税と国民の本音?

【論考】消費税減税と国民の本音?

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

【論考】インフレ経済への転換と政府予測(実質GDP成長率)の的中率

【論考】インフレ経済への転換と政府予測(実質GDP成長率)の的中率