- Review

【論考】社会保険料の賦課ベースを所得税に統一する

April 28, 2026

■4月10日に、佐藤上席フェローは、森信シニア政策オフィサー、土居上席フェロー、小黒上席フェローとともに、政策提言「『給付付き税額控除』の導入に向けた具体的な制度設計」を発表いたしました。詳細はこちらをご覧ください。

|

「税・社会保障研究 レビュー・論考・コラム」 |

| ・はじめに ・標準報酬月額とは? ・一貫性の欠如 ・副業の扱い ・社会保険料に年末調整を ・所得税との賦課ベースの統一 ・おわりに |

はじめに

鉄道運賃等の引き上げに伴う社会保険料負担の増加が今年の春先に盛んに報道されていた。これはサラリーマン等被用者が加入する厚生年金・健康保険(健康保険組合・協会けんぽ)の保険料の賦課ベースにあたる「標準報酬月額」に通勤手当が含まれるからだ。例えば、定期券の値上がりで交通費の支給額が増額されると、それに応じて労使が折半する社会保険料が増えることになる。他方、所得税の場合、通勤手当が最大月額15万円まで課税所得に算入されないという意味で非課税だ。政府税制調査会が中間答申(2023年6月)において所得税の通勤手当への課税を提言したとの情報がSNSで流布したことがあったが、見当違いも甚だしい。この通勤手当が社会保険料の算定対象になっている件に関して、総理は通勤手当を基準から外すと保険料の収入減で「全体の保険料率引き上げが必要になり、負担減にはならない」上、「厚生年金は将来の給付水準が低下する」(2026年3月18日参院予算委員会)と見直しに慎重姿勢だ。因みに後者は厚生年金のうち、報酬比例部分が在職中の標準報酬月額、賞与及び加入期間等に応じて算出されることに拠る。

標準報酬月額とは?

そもそも標準報酬月額とは何か?所得税・住民税において収入から必要経費(被用者であれば「所得計算上の控除」にあたる「給与所得控除」)を差し引いた「所得」とは異なる。主に毎年4月から6月の給与(報酬)で決まり、当該年の9月から翌年8月の社会保険料の基準となる。実際の給与額ではなく、それを一定の等級(1〜50等級等)に当てはめて算出される。また、標準報酬月額には上限がある。厚生年金は月額65万円(2027年9月以降3年間で75万円まで段階的に増額)、健康保険の月額139万円。所得税や個人住民税とは違って、これらの上限を超えると保険料は一定とされる。

社会保険料は標準報酬月額の他、賞与額(ボーナス)にも課される。厚生年金であれば 1回あたり150万円、協会けんぽであれば年度累計で573万円が上限だ。給与と賞与の間での上限の差異、同じ給与でも7月以降は標準報酬月額に反映されないことは年収の総額に変わりがなくても、社会保険料はその配分に依存することになる。例えば、昇給が7月以降ならば、当該年の社会保険料に影響しない。また、報酬を賞与から(賞与に比して)上限額が低い給与にシフトさせることで労使とも社会保険料を抑えられる。労働者からみると給与の方が収入は安定する上、手取りも増える。企業にとっては人材の確保に繋がる。実際、大手企業が報酬制度の見直しに取り組む中、象徴的な動きとして注目されているのが「賞与の給与化」とされる(日経ビジネス(2025年10月29日))。

一貫性の欠如

年間の報酬額ではなく、標準報酬月額を基準とする背景としては雇用主の事務負担が挙げられる。基本給・通勤手当の他、残業代などで毎月変動する支給額を正確に計算して保険料を算出するのは事務負担が膨大になるという。一定の等級に当てはめた「標準報酬月額」であれば計算が容易で事務の簡便化になるというわけだ。実のところ、この考え方は所得税の源泉徴収にも当てはまる。毎月の源泉徴収額はその属性(配偶者、一般・特定、老人扶養と同居の有無)に関わらず、扶養家族の人数と給与に代えて(金額を区分した)一定の等級に基づいて決まってくる。これも「事務の簡便化」の為だろう。ただし、社会保険料とは異なり、所得税は「年末調整」でもって税額を最終的に確定する。なお、同じ社会保険であっても雇用保険料には残業代を含めて毎月の給与金額と賞与額に適用される。従って、事業主は、賃金額に応じて被用者の雇用保険料を毎月計算しなければならない。こちらには「事務の簡便化」は当てはまらないようだ。年金・医療保険と雇用保険の間で一貫性はない。

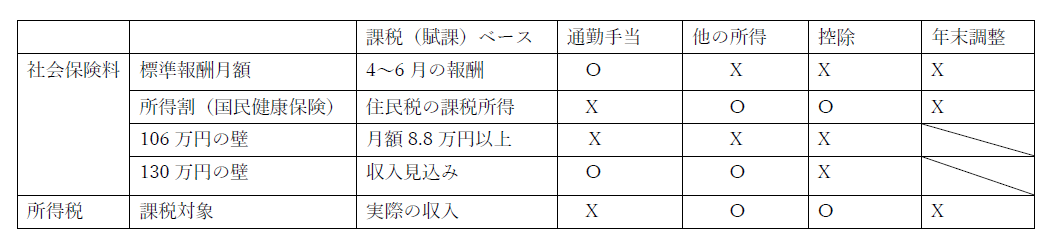

この一貫性の無さは「106万円の壁」・「130万円の壁」にも言える。106万円の壁は従業員数51人以上の企業について20時間以上かつ月額8万8千円(年約106万円)以上の条件を満たす従業員(パート等)の社会保険への加入義務を指す。(企業規模や月額8万8千円の要件は今後段階的に縮小・撤廃される見込み。)因みに交通費、残業代、賞与は除外される。つまり、「標準報酬月額」とは違う。他方、130万円の壁の場合、交通費や残業代に加えて、事業収入や不動産の家賃、年金等の収入が加算される。これらの収入は過去の実績ではなく「見込み」とされる。被用者と(フリーランスを含む)自営業者等の間でも社会保険料の基準は違う。国民年金保険料は1カ月あたり定額の17,920円(令和8年4月以降)である。国民健康保険料の算定は均等割額、(個人住民税の課税ベースである)所得割等に拠る。

副業の扱い

更に副業からの収入の扱いもチグハグだ。副業収入が雇用契約による給与であれば、社会保険料が課される一方、個人事業主としての収入にあたる事業所得、あるいは謝金等の雑所得の場合、社会保険料に影響しない。この場合、本業か副業かといった所得の内訳に依って保険料に差異が生じてしまう。例えば、保険料率が年金・医療合わせて15%(本人負担)、年間所得が400万円だったとしよう。全額、本業のみからの所得であれば、年間の保険料は60万円(=15%*400万円)に等しい。他方、100万円が副業で保険料が発生しないとき、保険料は45万円(=15%*(400-100)万円)に留まる。これは年間所得が同額であれば同額の税を課すべきという財政学でいう「水平的公平」に反する。将来の年金給付も減るとの指摘もあろうが、免れた保険料15万円(=60万円-45万円)分は自ら積み立てれば良い。医療に至っては「掛け捨て」のため、全額、本人の利益だ。保険料の「反対給付」(応益負担)の性格上、給付も減るから構わないというわけではない。結局のところ、社会保険料の賦課ベースには経済的な合理性や一貫性があるわけではない。むしろ、徴収する雇用主や行政(自治体)の事務上の便宜を優先させた結果とも言えそうだ。

表:課税・賦課ベース等の差異

注: O=対象、X=対象外

出所:筆者作成

社会保険料に年末調整を

ではどうするか?現行制度を前提とするならば、一案は被用者の社会保険(厚生年金・健康保険)にも所得税同様、「年末調整」を行うことだ。従前通り、標準報酬月額や賞与に基づいて社会保険料を徴収、上限額にも変更はない。(1月~8月期の標準報酬月額は前年4~6月の報酬に基づき、9月~12月が更新分となる。)ただし、年末に実際の給与と賞与等を合算した報酬総額に応じて社会保険料を再計算して差額を追加徴収、源泉徴収が過多であれば還付する。保険料の上限については年額を決めておく。事務負担への懸念もあろうが、年末調整は既に所得税で行っている上、配偶者控除や住宅ローン減税等が考慮される所得税とは異なり、社会保険料には控除がないため再計算は容易なはずだ。

副業を含めて異なる収入源のある納税者には所得税の確定申告が求められる。この確定申告の所得情報を(本人同意の下)本業にあたる雇用主に提供、当該年の社会保険料を再計算して、差額を翌年の社会保険料の源泉徴収に上乗せする。これは個人住民税に似た仕組みとなる。自治体は確定申告の所得情報でもって個人住民税(所得割)の賦課額を決定する。雇用主が実際の徴収を担うのが「特別徴収」だ。本人が副業を秘匿したい場合、厚生年金については差額を日本年金機構に直接、納付するのも選択肢だ。

自治体は自営業者の所得情報も確定申告を通じて確保している。これらの所得情報が「合計所得金額」であり、国民健康保険・介護保険の保険料、個人住民税の賦課ベースとなる。国民年金についても定額に代えて保険料を(上限付きで)合計所得金額から比例的に徴収してはどうか?また、第3号被保険者は、この合計所得金額が130万円未満であることを要件とする。「壁」が解消するわけではないが、収入の「見込み年収」等よりも客観的な基準と言えよう。年収が増減するようであれば、複数年の合計所得金額平均が130万円未満であることを要件としても良い。年間所得が課税最低限未満で確定申告を要さない(よって所得情報がない)個人・世帯に対しては最低保険料を設定する。現行の国民年金保険料や国民健康保険の均等割と変わらない。無論、本人が確定申告を行えば、最低保険料に代えて申告所得に基づいた保険料が徴収される。

所得税との賦課ベースの統一

より抜本的な改革について述べたい。課税(賦課)ベースを所得税と社会保険料の間で統一、合わせて源泉徴収も一体化させることだ。ここで所得とは収入から必要経費を控除することで算出される。被用者の必要経費は「給与所得控除」として概算控除する。通勤手当も(上限はあるが)経費のため所得には算入されない。現行の社会保険料は所得ではなく、収入に賦課される性格が強い。これを見直して、所得(=収入―経費)を基準とする。ただし、給与所得控除は経費の実態を超過して過大との指摘がされてきた。合わせて給与所得控除を縮減させて、基礎控除等に移行させる。よって所得税の負担には原則変化はない。本来、基礎控除・扶養控除を含む人的控除は「税額控除化」させて所得税の再分配・財源調達機能を強化することが望ましい。[1]源泉徴収表や標準報酬月額に代えて、所得税、及び厚生年金・医療保険はこの「所得」に対して課される。社会保険料の賦課は比例的、年額で上限を課す。他方、既に別の論考で提言した通り、所得税の源泉徴収は人的控除及び社会保険料控除を勘案した上で「累積型」として年末調整を最小限にする[2]。

副業で複数の収入がある者についてはマイナンバーで名寄せして年間所得を把握、年金給付に反映させる。このとき給与所得控除は本業から優先的に適用する。年末に残額があれば確定申告において副業の収入から減額して社会保険料を調整する。自営業の場合、所得の決定は確定申告時となる。被用者とは違って収入から経費の実額を控除して所得を算出する。もっとも、フリーランスのような個人事業主、青色申告の難しい零細事業者に関しては被用者同等、収入から経費を「概算」しても良いだろう。ただし、負担額を平準化させる観点から前年所得に応じて社会保険料を概算、四半期毎など定期的に徴収する。これは所得税の予定納税に似た仕組みである。社会保険料を課す目的から年間所得が所得税の課税最低限以下であっても確定申告が必要となる。申告がないときは自営業の業種等に応じた見做し所得を定め、保険料の賦課ベースとするのが選択肢だ。これは「直接の帳簿資料がなくても、間接的な資料から所得金額を計算する」所得税の推計課税と同様の仕組みだ。

所得には原則、給与・事業所得以外に不動産所得など所得税の「総合(累進)課税」の対象となる所得と定義される。自治体の所得情報=「合計所得金額」に合わせるならば、利子・配当、株式譲渡益といった金融所得等も含まれよう。ただし、金融所得が源泉分離課税のため所得に合算することが難しい。政府は個人の金融所得を段階的に捕捉して社会保険料の計算に反映させる方針だ。しかし、そのためには新規・既存の全預貯金口座にマイナンバーを付して個人の利子所得を名寄せするなどしなければならない。仮に付番が進まないようであれば源泉分離課税される金融所得については社会保障目的に所得税を上乗せするのが一案だ。例えば、国・地方合わせた20%の税率を5%引き上げて、医療・年金等に充当する。これは高所得の個人等の投資所得に3.8%の追加税を課す米国の純投資所得税(NIIT)に類似する。以って所得の間で社会保険料賦課のアンバランスを是正できる。更に社会保険料の「租税化」も視野に入れる。[3]

おわりに

「理屈は後から付いてくる」、あるいは実務上の便宜に後から(負担の応益性など)「規範」的な理由付けがなされるのかもしれない。社会保障に係る負担の「年齢別から能力別」への転換が謳われて久しい。そもそも、「所得」という支払い能力を示す「物差し」は所得税、住民税、及び社会保険料の間で同じであるべきだ。社会保険料の賦課ベースが標準報酬月額のように所得から乖離しており経済的合理性はない。であれば、賦課ベースを見直し、通勤手当や副業収入の扱いを含めて所得税と平仄を揃えることがあって良い。フリーランス・副業など雇用は多様化している。こうした新しい経済環境に適った社会保険料の在り方が問われている。

[1]【論考】税額控除再考(2026年1月7日)https://www.tkfd.or.jp/research/detail.php?id=4850

[2]【論考】「「累積型」源泉徴収の導入を」(2026年3月4日)https://www.tkfd.or.jp/research/detail.php?id=4895

[3] 【論考】社会保険料の租税化と所得課税の三位一体改革(2025年11月6日)https://www.tkfd.or.jp/research/detail.php?id=4815

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回