- Review

【論考】政治と市場について再考する

April 8, 2026

|

「税・社会保障研究 レビュー・論考・コラム」 |

| ・緊縮財政の呪縛? ・財政赤字と市場メカニズム ・未来からの警鐘 ・政府対市場 |

緊縮財政の呪縛?

2026年2月の衆議院選挙において高市自民党は大勝した。その衆議院解散に際して、高市総理は安全保障など「今そこにある危機に対して行き過ぎた緊縮財政の呪縛を乗り越える」[1]と主張した。そうした「責任ある積極財政」に「民意」を得た格好だ。しかし、民意を得ても市場の「信認」が確保されているわけではない。国債金利(10年債)は2.4%を超えて推移している。為替市場では円が対ドルレートで160円近くと円安も進んでいる(金利、為替は2026年4月7日時点)。市場からの信認は選挙の多数決で決まるものではない。現政権は当面、減税や歳出拡大を求める政治(民意?)と財政の悪化を懸念する市場との間で「板挟み」になるだろう。

威勢の良い政治的なスローガンに有権者が好感することがあっても、市場が重視するのは将来的に何が起きるかだ。財政赤字が拡大すると金利上昇や円安となるのは、単なる投資家等への「心理的」な影響や「投機的」な振る舞いに拠るわけではない。また、財政破綻のような極端な(余りありそうにない)事態を念頭に置いたものでもない。むしろ、デフレ下とは異なり、財政赤字=国債増に対して国債市場・為替市場が「平常」に機能している結果ともいえる。とはいえ、市場の果たす役割が十分に理解されているとは言い難い。円安が進行すると「あらゆる手段を排除せずに適切な対応をとる」(片山財務相)といった市場を牽制する発言が先行しがちだ。高市総理は植田日銀総裁との会談において追加利上げに難色を示していたとの報道もある(毎日新聞2026年2月24日)。本稿では高市一強の下、政治と市場の関わりについて改めて考えたい。

財政赤字と市場メカニズム

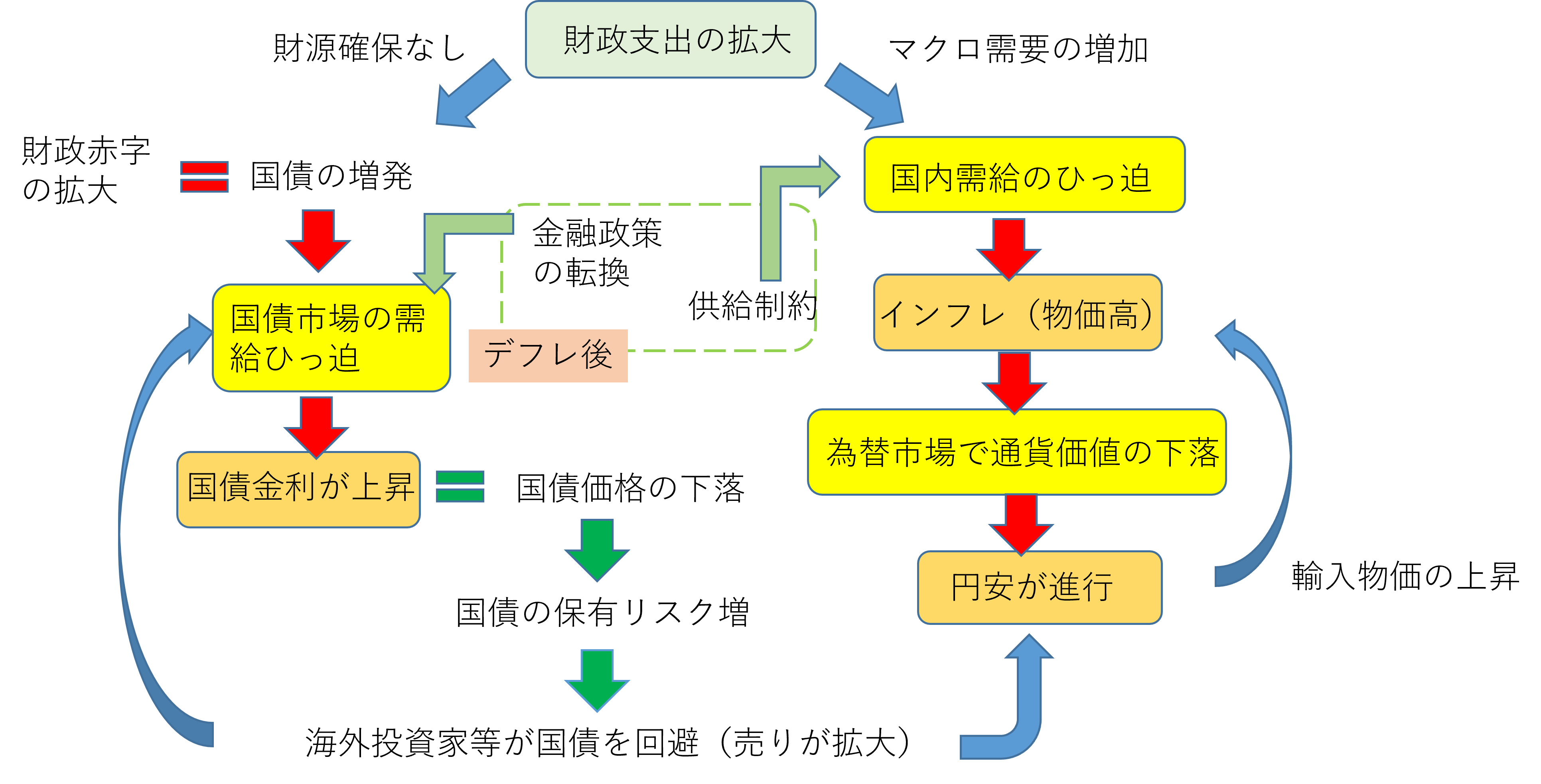

繰り返すが、財政悪化による財政や通貨への所謂「信認の低下」は投資家等のセンチメントではない。むしろ、金利や為替は市場メカニズムに応じて「構造的」に決まる。政府は財政支出・減税の財源を財政赤字で賄うとき国債が増発される。国債は政府の資金需要にあたる。デフレ経済であれば民間の「カネ余り」(資金余剰)が国債に回るだろう。中央銀行の金融緩和も国債の安定的な消化を支える。2010年代の「異次元の金融緩和」では日本銀行は年間80兆円の国債を購入していた。しかし、経済がデフレから脱却、民間投資等が増え(カネ余りが解消され)て、金融政策も転換されると事態は変わる。政府の資金需要に対して現行の資金供給が十分でなければ国債市場の需給はひっ迫する。新たな資金(=国債の買い手)を募るのは資金の「価格」にあたる金利が引き上げられなければならない。

実際に国債が発行される以前でも、上記の過程から金利上昇が「予見」されると、それは「現在」の国債金利に波及する。実際、高市政権の積極財政に対して、その実施前から国債金利は高まっていた。今後、高金利が見込まれるならば、現在、売買されている国債にも同様に高い金利=収益率を求めるよう市場での「裁定取引」が働くからだ。このことは国債の価格の下落を意味する(国債の収益率=(予め決まった)利息÷国債価格のため、収益率と国債価格には反比例の関係がある)。言い換えると国債価格が下落しないと買い手が付かないということだ。

では為替レートはどうか?赤字による財政拡張は、それが公共事業等であれば直接的に、給付・減税の場合は家計消費等を通じて国内需要を増加させる。「モノ」=供給が余ったデフレギャップの下であれば、需要が増えた分、在庫の処分や遊休設備の稼働、失業者の雇用でもって自ずから生産が拡大する。しかし、デフレ後の経済では必ずしも生産に余力が残っているわけではない。例えば、公共事業を受注するにも担い手=労働力が不足してたり、給付・減税が家計の消費意欲を喚起しても、モノの生産が追い付かなかったりするかもしれない。結果、物価が高まる、つまりインフレが進行することになる。わが国では長らく物価は「硬直的」とされてきたが、需給に応じて変化するのが本来の姿といえる。

図表:財政赤字の経済的帰結

出所:筆者作成

国内のインフレは為替相場にも及ぶ。そもそも、インフレとは「モノ」に対する「カネ」の価値が下がることをいう。通貨=カネの価値の下落は海外の通貨に対する価値の低下でもある。例えば、ある財貨が米国では1ドル、日本では130円だったとしよう。それが物価高で当該財貨の価格が150円になれば、1ドルに対する円の価値も150円になったのに等しい。よってインフレは円安に繋がり易い。話はここで終わらない。円安はエネルギーや食料品を含む輸入価格を増加させる。海外から買うモノの値段が上がるということだ。国内の物価を更に高くする悪循環に陥りかねない。インフレに加え、前述した国債の金利も為替相場に影響を及ぼす。

金利上昇は一面、円安への歯止めになるとの見方もあるかもしれない。海外投資家にとって国債の収益が高まるため、円を買って新たに国債を購入する動きが期待できる。しかし、逆方向の効果もある。前述の通り、金利増は国債価格の下落である。これは現在、国債を保有する投資家にとっては損失にあたる。今後とも金利上昇が続くのであれば、国債の保有リスクも高まる。国債の売買、保有に占める海外投資家の比重が高まってきた。彼等は損失を回避するよう国債を売却しようとするだろう。このことは国内からの資金流出に繋がる。円を売ったドルなど他の通貨建て資産へのシフトは円安を加速させかねない。

未来からの警鐘

現在の市場は他の市場だけではなく、将来の市場と繋がっている。仮に国債の償還財源の手当てが付かず、借金を借金でもって返済するような「自転車操業」が今後も続くと市場が予想すればどうか?金利は上昇し続けるなら、今日、国債を高く(低金利)で買っても将来の国債市場において価格が下落して損失を被りかねない。投資家は今日の国債購入を一層躊躇するだろう。同様に円安が続くようであれば、日本に投資してもドル等自国通貨でみた収益率は低くなる。海外投資家であれば、敢えて日本の国債を購入しようと思わないはずだ。このように更なる国債価格の下落や円安が「将来」であっても、それは「現在」の取引を左右する。金利上昇や円安は市場からの警鐘であると同時に「未来」の経済からの警鐘でもある。

政府対市場

政府も市場を意識していないわけではない。高市総理は国会での施政方針演説(2026年2月20日)において「野放図な財政政策をとるわけではない」と強調した。「財政規律にも十分配慮した財政政策」こそ「責任ある積極財政」であり、「マーケットからの信認を確保していく」という。もっとも、「財政規律」として問われるのは総理の「言葉」ではなく、それを実現するよう政治のコミットメントを促す「仕組み」である。

米国では1990年代、義務的経費の拡大には他の経費の削減を要請する「ペイゴー原則」が財政赤字の是正に寄与した。[2]経済成長に資する重点分野に係る事業への予算を増やすのであれば、優先度の低い分野・事業の予算を減額する。例えば、研究開発税制を含め現行の企業支援を見直すことだ。新たな支出の財源を既存の支出の抑制で捻出できれば、歳出の膨張によって財政赤字は抑えられる。また、基礎的財政収支について「数年単位でバランスを確認する」ならば、例えば赤字の翌年は同額黒字化させることを義務付ける。大型の補正予算を組んだ場合、災害復旧など緊急対応を除く金額は翌年度の当初予算を減額しなければならない。こうした「ペイゴー原則」は財政規律を担保するコミットメントになる。

消費税の減税を含めて政治的な意思が市場によって縛られることには異論もありそうだ。国債や通貨の売買で利益を得る投資家等への反発もあろう。しかし、近代国家の資金調達システムは市場経済の上に成り立ってきた。英国では17世紀末名誉革命後に発展した「議会制度」が国債に対する市場からの信認の基盤となった。同じ英国で起きた所謂「トラスショック」(2022年9月)は財政規律を甘んじた政治に対する市場からの攻撃だったことは記憶に新しい。政治が財政規律を「呪縛」として除こうとしても、市場から「規律」は避けられない。重力など物理の法則に抗った日常の生活が成り立たないように、市場のメカニズムを無視した財政運営はあり得ないのである。これを制約として受入れ、その枠内で最善を尽くすのが「賢い政府」といえよう。あるいは政治が市場への統制を強めて、意のままに動かすことを欲するのであれば、その帰結は「強権政治」に他ならない。そうなれば、市場経済のみならず、民主主義そのものが危うい。

[1] 「衆議院解散について高市内閣総理大臣記者会見」(2026年1月19日)

[2] 積極財政における「ペイゴー原則」の重要性についてはhttps://www.tkfd.or.jp/research/detail.php?id=4847も参照。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ