東京財団政策研究所「リアルタイムデータ等研究会」メンバー

東北学院大学経済学部准教授

1.はじめに-「日本の景気は現在どうなっているのか?」

内閣府経済社会総合研究所(以下「ESRI」と略称する。)の公表する景気基準日付に従えば、2012年12月から日本の景気は良い状態にある。この基調が2019年1 月まで続けば、戦後最長の景気回復になる見通しである。しかし、米中の貿易摩擦の表面化に加え、国内では消費税の段階的上昇など経済を下押しする悪材料により、日本の景気は不透明さが増してきている。政府による景気の山谷の判断は1年以上も後にしか行われず、出来るだけ足元の情報を知りたいというニーズにはこたえられていない。このため、新たなデータを入手出来次第、現状の景気後退確率を速報性をもって試算できればその情報価値は高いだろう。 また、政府の景気判断と実態経済が乖離しているという見方もある。例えば、12月7日に公表された総務省家計調査報告では、月次消費支出(2人以上世帯、季節調整済実質指数)が直近2年については2015年の水準を下回って推移しており、実態無き景気回復とも取れる。このような乖離は「どのデータによって景気を測るか」という問題に帰着される。景気は、観測することが出来ない、いわば場の空気みたいなものであることから、景気を測るデータの選択や方法論は、景気分析に携わる者にとっては永遠の課題であろう。この面で新たな視点を提供することは有益だと考える。こうした問題意識から、本稿と次稿では、(1)ダイナミックファクターモデル(Dynamic Factor Model、以下「DFM」という。)という手法を拡張して用いた小規模モデルを構築することにより、ESRIの景気動向指数(後述)と整合的で、直近のデータを入手次第速報性のある景気後退確率の推計が可能になることを示すとともに(本稿)、(2)政府の景気動向指数では使用していない変数を同モデルに加えた場合の景気状態の変化や、小規模モデルと大規模モデルとの違いを示す(次稿)。以下では、ESRIの景気動向指数の現状と課題、小規模モデルの構築及び景気後退確率の推計、まとめの順に述べる。

2.ESRIの景気動向指数の現状と課題

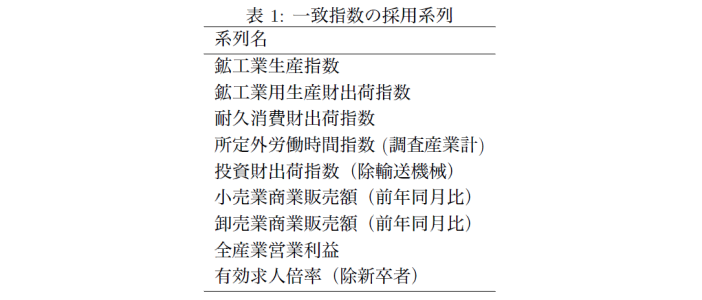

景気動向指数(後注1)の中で景気にほぼ一致するとされる一致指数は、9種類の経済指標を用いて作成されている。一致指数のうちコンポジットインデックス(以下「CI」という。)は、構成する指標の動きを合成することで景気変動の大きさやテンポ(量感)を測定することを主な目的としている。具体的な系列は、以下の表1にまとめている。

政府による景気の山谷の判断は、内閣府に置かれている景気動向指数研究会での議論を経てESRIが定める。景気動向指数研究会では、経済的重要性、統計的充足性、景気循環との対応度、景気の山谷との関係、データの平滑度、統計の速報性などの基準を掲げ、生産、売上、雇用など幅広い経済統計の中から系列選定の検討を行っている。過去、11 次にわたり改定され、現在の姿となっている。しかしながら、現状の指数については以下のような課題があると考える。

第1に、表1 から自明であるように製造業に関する指標に偏っており、日本経済全体の景気動向を測るというより、製造業の動きから日本の景気を語っているのではないかという点である。この点については、2008 年の同研究会の議事資料でも指摘されていたが、近年の採用系列の動きとしては、大口電力使用量と製造業中小企業出荷指数が除外されたのみで、主だった改善は行われていない。この点については次稿で詳しく論ずる。

第2に、CI を作成する際の異常値処理の方法である。異常値とは、外れ値とも呼ばれ、少数の極端な値で、これを含めることで全体の結果を歪めてしまう値のことを示す。ESRI ではこうした外れ値処理についても研究開発を進めており、CI は外れ値処理を行ったケースに加え、行わないケースも公表している。直近の日本経済では、2008 年から2009 年に起きた世界同時不況と2011 年の東日本大震災が、外れ値に該当する。しかし、この2つの外れ値は異なる性質を持つ。前者は金融危機という経済活動から発生した不況であり、後者は自然災害である。通常、外れ値処理の対象は、ハリケーンなど、経済活動とは独立の自然災害であり、経済活動由来の現象は処理を行う必要はないはずである。このため、外れ値の扱いについては、稀に起こる急激なショック、すなわちテイル・リスクとして捉え、学術研究で確率モデルの開発が進められている。こうした確率モデルの一つであるDFMを拡張したモデルを用いて、本稿では景気後退確率の推計を行う。

3.小規模モデルの構築及び 景気後退確率の推計

DFMとは何か

DFM とは、消費活動、企業の投資活動、雇用の動向等が、観測できない「景気状態」に依存すると仮定し、それらの経済指標の中で共通する動き(共通因子)を「景気状態」として抽出するモデルである。筆者はDFMを拡張したモデル(後注2) を推定した。この拡張モデルの特性は、共通因子となる景気の変動を抽出し,その因子から景気拡大・後退期などの景気循環と変動リスクも同時に推定することができ、直近のデータさえ入手できれば、新しい景気情報を得られるという速報性をもつことである。また、共通因子と個別因子でそれぞれテイル・リスクを考慮した設計となっていることから、変動リスクを景気変動リスクとその他のリスクとに分解可能であるという優位性をもつ。景気後退確率はこうした特性を持つモデルから推計することができる。

共通因子を抽出するデータは、上述の一致指数採用9系列から極力絞り込みを行う。小規模データベースは、データの管理運用コストが低いことに加え、選択したデータから抽出される結果が何を意味するか明確になり、系列入れ替えによる影響がわかりやすいなどの利点がある。政府の景気判断を出来るだけ小規模のデータで再現させることによって、注目する指標の特定や景気の転換点について早く知ることができる。具体的には、主成分分析と呼ばれる手法を用いて、貢献度の高い経済指数を選択する。

ここでは、内閣府の景気基準日付を、より小規模データで再現できるかを検証する。

データ期間は、2000 年1 月から2018 年9 月までの一致指数の構成系列を用いた(後注3)。主成分分析の結果、上位5 つとなった鉱工業生産指数、鉱工業用生産財出荷指数、耐久消費財出荷指数、所定外労働時間指数、投資財出荷指数を採用し、拡張したDFMに当てはめ、景気循環を推定する。

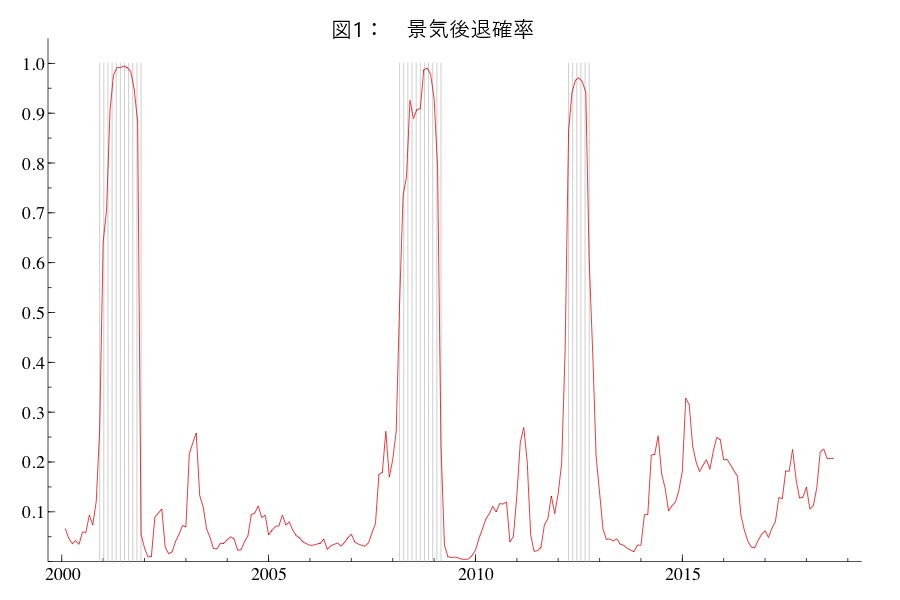

図1 は、推定された景気後退確率を示す。値が0.5を超えるときに、日本経済は景気後退期に入っていると判断する(後注4)。図の影の部分は、内閣府が景気基準日付で景気後退期と判断した期間を示している。以下では、まず、政府の景気判断の中で特に重要となる景気の転換点について詳細をみていく。

景気の転換点の比較

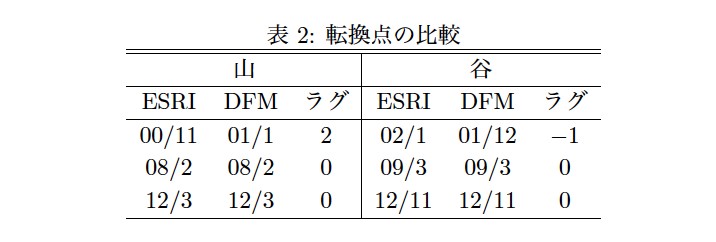

表2 は、2000 年以降の景気循環についてESRIの判断と筆者の拡張したDFM の推定結果についてまとめたものである。ここでは、景気後退確率が0.5 を上回った期を山とし、逆に0.5 を下回った期を谷と判断した。ラグに入る数値は、例えば、ESRI が判断する転換点に比べて、モデルが1 か月早く判断した場合に-1 としている。

表2 の結果より、2000年11月を山とし2002年1月に谷をつけた第13 循環の転換点では、1 か月程度の誤差はあるものの、直近の2つの景気後退期における転換点は、統計モデルで十分推定可能であるという結果が得られた。また、ESRI の景気の状態の判断は、拡張したDFM と一致指数採用系列 の半分の5 種類というデータセットで再現が可能である。そして、公的判断を真と考えるならば、主成分分析で選択したような製造業関連の統計指標を見ていれば過去の転換点は当てることができるということである(※)。さらに、足元の景気状態は、消費税が8%に引き上げられた近辺(2014年度頃)では景気後退確率の若干の上昇が見られるが、景気後退期と判断される水準ではないことが示されている。しかし、2018 年1 月以降、景気後退確率はゆっくりと上昇してきていることから、引き続きデータをアップデートして観測していく必要がある。2018年9月までのデータに基づき算出すると、2018年9月時点での景気後退確率は約20.7%となっている。

(※)この結果は、用いるデータ期間とモデルによって導出されたものである。経済構造の変化、指数の改定、外生的リスクが変わることで、変化する可能性があり、普遍性をもつ結果ではないことを留意する必要がある。

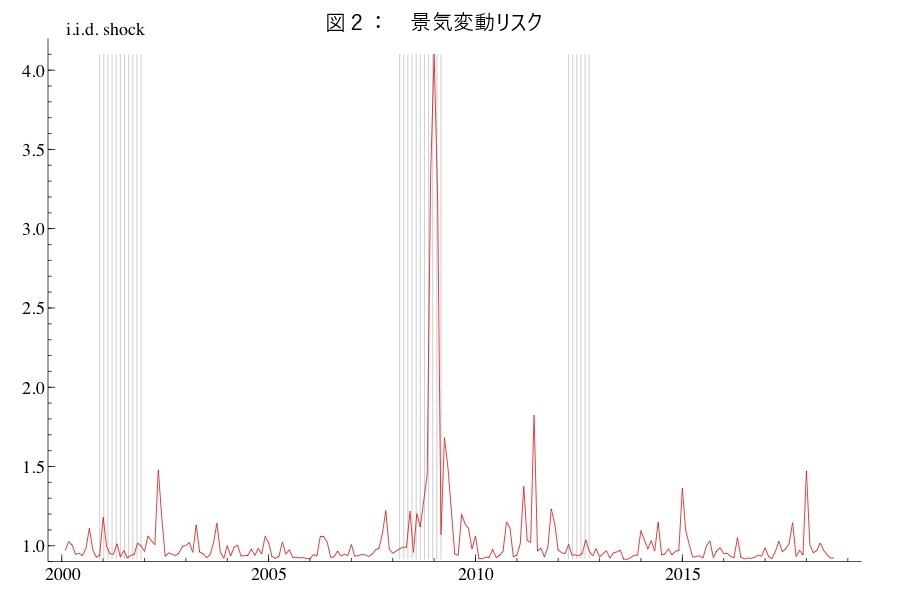

景気変動リスクの可視化

次に、景気変動リスクの可視化を行う。株式分析では、株価収益率の変動度合いを標準偏差など用いて、リスクの指標としている。ここでも同様に、各期のリスクを推定した。図2 は、景気変動に含まれる予期できぬ変動(標準偏差)を図示したものである。大まかにいえば、景気変動リスクが小さいときが0に近づき、金融危機など稀に起こるショックが発生した場合には、大きな値をとる。

上の図より、2008 年から2009 年に発生した金融危機に端を発した世界同時不況は日本にも多大な影響を与えたことがわかる。一方で、2011 年の東日本大震災は金融危機ほどではないが、日本の景気に多大なショックを与えたことを示している。これより、用いるデータが金融危機を含む期間である場合には、分析するモデルには、テイルショックなどを考慮する必要がある(後注5)。

4.まとめ

本稿では、ESRI の景気動向指数採用系列数よりも少ない数の系列を用いた小規模のデータと拡張したDFM を用いて、日本の景気循環と景気変動リスクを推定した。系列選定には主成分分析を用いた結果、製造業関連の経済指標を5 種類ピックアップした。実証分析の結果として、景気循環を表す2000年以降の景気基準日付をESRI と同程度の精度によって推定することが可能であることを示した。しかし、今回はあくまでESRI の景気の山谷の判断をより小規模かつ効率的に行うために、採用系列のダイエットをしただけであり、これが日本の総合的な景気を示すかどうかは検証していない。次稿では、第3 次産業活動指数など、景気動向指数では使用していない新たな指数を追加した場合の景気状態の変化や、小規模データを用いたモデルと大規模データを用いたモデルとのパフォーマンス比較について紹介する予定である。

後注

- 景気動向指数の現状に関する説明は、内閣府経済社会総合研究所HP https://www.esri.cao.go.jp/jp/stat/di/menu_di.html 等を参考にした。

- 詳しくは、Ohtsuka. Y. (2018) "Large Shocks and the Business Cycle: The Effect of Outlier Adjustments," Journal of Business Cycle Research, 14, pp.143-178. を参照のこと。

- データはhttps://www.esri.cao.go.jp/jp/stat/di/di.html より入手した。

- 公益社団法人日本経済研究センターが日本の景気後退確率を公表している。詳細には立ち入らないが、本稿で紹介しているものとは、利用するモデルやデータの種類(日本経済研究センターでは景気動向指数の先行指数を計算の基礎としている。)、データ処理の方法など多くの点で異なっている。

- CI の一致指数を分析した以下の文献でも同様の結論が得られている。Watanabe, T. (2014) "Bayesian Analysis of Business Cycle in Japan using Markov Switching Model with Stochastic Volatility and Fat-tail Distribution," 『経済研究』65 巻2 号156-167 頁

大塚 芳宏 東北学院大学経済学部准教授

大塚 芳宏 東北学院大学経済学部准教授

1979年東京都生まれ。06年千葉大学修士(経済学)、金融機関の営業・調査部に勤務。12年一橋大学経済学研究科で博士号取得後、北海道大学大学院経済学研究院助教、長崎県立大学経済学部講師を経て、15年から現職。

関連記事

-

-

- 元 主席研究員

- 大塚 芳宏

- 大塚 芳宏

- 研究分野・主な関心領域

-

- 景気循環分析

- ベイズ計量経済学

- 時空間計量経済学

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる