東京財団政策研究所「リアルタイムデータ等研究会」メンバー

大阪経済大学経済学部教授

1. はじめに

2019年10月実施予定の消費税増税について延期を検討すべきとの見方が示されている。他方、これまで2回にわたり延期されたことから、今回も延期されるとの期待も見受けられる。この背景には、これまで2回(1997年4月、2014年4月)の税率変更では経済活動が大きく変動し、その後も民間消費を中心に景気が冴えない状況が続いたことがある。このため、消費税増税には慎重になるのは致し方ないであろう。

もともと、マクロの経済活動を判断することはかなり難しい問題である。たとえば、眼前の経済現象に関してそれぞれの利害が異なっており、客観的な唯一の基準が存在するわけではない。つまり、それぞれの関係者(各省庁の政策担当者、政治家、経営者及び消費者)が依拠する情報や統計データが異なり、さらに経済に関する経済観(あるいは直感)が異なっていれば、同じ経済現象でも違って見えてくる。このため、それぞれの関係者にとって客観的であっても、他の関係者からみれば不適切にみえてくる。このような反省もあってEBPM(Evidence-Based Policy Making:証拠に基づく政策立案)の導入の必要性が求められたのではなかろうか。

EBPMを文字通りに適切に実施するためには、適切な統計データを基に経済環境を的確に分析・評価し、それに対応した政策形成が求められる。しかしながら、経済環境を適切に分析できていない場合には誤った判断を導くことになるであろうし、仮に経済環境などを適切に分析できていたとしても、適切な政策が実施されるわけではない。齋藤(2018)は、EBPMについてはそれぞれの課題をEB(データを整備し分析すること)部分と、PM(政策形成をすること)部分の2つに分けて検討すべきと指摘している。

本稿では、政策判断の基準としてどのような統計データが利用されているのか、そこで用いられる統計データは適切に経済の現状を表現しているのかについて検討する。

2. 弾力条項とその判断基準

政策判断の基準として参考となるのは、弾力条項(Flexibility Clause)であろう。弾力条項あるいは例外条項(Escape Clause)とは、経済的なショックなどによる経済活動の急激な悪化や大災害など特別な状況下で、法の適用を一時停止する旨を定めた条項で、いくつかの国・地域で採用されている。以下では消費税を含め、財政政策に関する弾力条項について整理してみる。

2.1 消費税における弾力条項

2.1.1 弾力条項の適用(2014年11月)

消費税の場合、「社会保障と税の一体改革関連法」(2012年成立)の付則第18条が弾力条項として規定されていた。同項の第3項では「経済状況の好転について、名目及び実質の経済成長率、物価動向等、種々の経済指標を確認し、前項の措置を踏まえつつ、経済状況等を総合的に勘案した上で、その施行の停止を含め所要の措置を講ずる」こととされている。ただし、同項は数値目標が明示的ではなく、具体的にどのように判断するのかも示されていない。

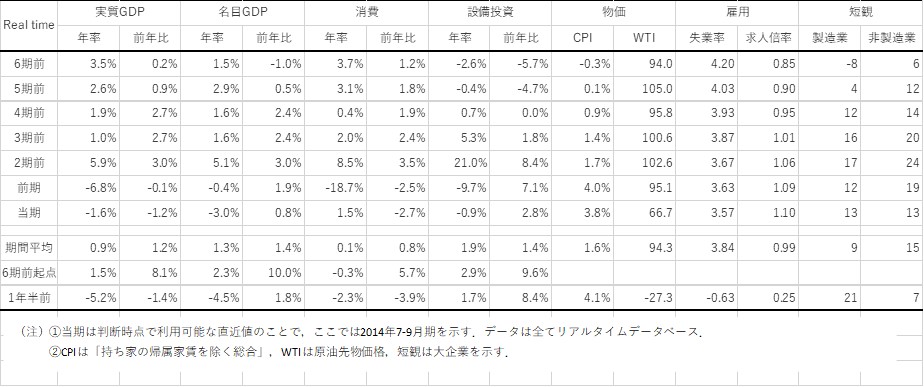

2014年11月の判断では、内閣総理大臣記者会見(2014年11月18日)によれば、当時の延期は「社会保障・税一体改革法の景気判断条項に基づいて判断」したものであり、最も重視したのは「個人消費動向」であるとしている。判断当時に公表されていた統計データ(リアルタイムデータ)をみると、経済成長率は実質及び名目ともマイナスであり、特に実質成長率は前期(4-6月期)、当期(7-9月期)の2四半期連続で前期比年率、前年同期比ともにマイナスであった。また、個人消費は前期比年率では当期はプラスに戻ったものの、前年同期比でみれば2四半期連続マイナスであり、会見での発言は統計データの動きと合致している(図表1)。しかしながら、当時は2014年4月の消費税増税による駆け込み需要とその反動減で統計データが大きく変動していた時期であり、判断すべき時期が2014年11月で適切であったのか、との課題は残る。

図表1: 2014年11月の判断時点で利用可能な統計データの状況

2.1.2 弾力条項の削除と新しい判断(2016年6月)

消費税率変更にかかる弾力条項は、2014年11月の延期後の法改正により削除され、現在は消費税率の変更に関する弾力条項は組み込まれていない。

弾力条項がない中で、2016年6月当時は、内閣総理大臣記者会見(2016年6月1日)によれば、「最大の懸念は、中国など新興国経済に『陰り』が見えることです。リーマンショックの時に匹敵するレベルで原油などの商品価格が下落し、さらに、投資が落ち込んだことで、新興国や途上国の経済が大きく傷ついています」と判断された。

さらに、「2009年、世界経済はマイナス成長となりましたが、その前年の2008年時点ではIMFも4%近いプラス成長を予測するなど、そのリスクは十分には認識されていませんでした。直前まで認識することが難しい、プラス4%の成長予測が一気にマイナス成長になってしまう。これが、『リスク』が現実のものとなった時の『危機』の恐ろしさです」とし、増税延期を「新しい判断」で決めたと示された。当時、経済成長率は実質及び名目ともプラスであった。この中で重視されたのは「未実現のリスク」であり、未実現のリスクをどのように客観的に判断すべきかの課題があると考える。

2.2 判断基準が明示された弾力条項

2.2.1 EMU(European Economic and Monetary Union、欧州経済通貨統合)の場合

EMUの参加国には財政政策上の制約が安定成長協定(1997年制定)で規定されている。同協定ではEMU参加国の一般政府財政赤字対(名目)GDP比を3%以下に維持することが求められ、違反した場合には一定額の供託金の支払いが求められる。ただし、この協定では「深刻な不況(severe economic downturn)」には罰金を課さない弾力条項が設定されている。

具体的には、

①当該国の実質GDP成長率が年率マイナス2%以下の場合には一時的に3%を超えてもペナルティは課せられない

②実質GDP成長率がマイナス0.75%からマイナス2%の場合にはEU経済財務相理事会(ECOFIN)がペナルティの是非を個別に判断する

と定められている。こうした状況を判断するGDPはfirst release(リアルタイム)ベースのGDPや財政変数で判断されている[1]。

その後、2005年に安定成長協定の見直しが行われた。従前の一般政府財政赤字GDP比3%以内と一般政府債務残高GDP比60%以内の財政基準の維持を改めて堅持しつつも、過剰財政赤字是正手続の基準が緩和された。これまで「深刻な不況期」は原則として経済成長率がマイナス2%以下の場合に限定されていたが、

①成長率がマイナス

②潜在成長率を下回る状況が長引く場合

に拡大されている。

2.2.2 財政構造改革法における弾力条項

1997年11月に成立した「財政構造改革の推進に関する特別措置法」(「財革法」)は、2003年度までのできるだけ早期に国及び地方の財政赤字対(名目)GDP比を3%以下にするとの財政再建目標が盛り込まれた。しかし、当初は弾力条項が含まれていなかった。

1998年度当初予算は同法にしたがって緊縮的に編成された。しかし、当時は1997年4月に消費税増税を含む種々の財政政策の変更などから経済活動が悪化傾向にあった。さらに、アジア金融危機が加わり、景気後退が明確になった。しかし、弾力条項がないことから、当初予算は緊縮的なまま実施されることになった。その後、景気悪化が深刻化したことから1998年5月に弾力条項が設けられた。ここでは「著しく異常かつ非常災害の発生又は、経済活動の著しい停滞」の場合、特例公債の発行額の縮減規定を一時的に停止(弾力化)できるとされ、「経済活動の著しい停滞」は実質GDP(四半期速報)が判断基準として採用されている。具体的には、

①直近の2四半期連続で実質GDP成長率(前期比年率)が1%未満の場合、

②直近の1四半期の実質GDP成長率が1%未満であって、かつ当該四半期後の消費・設備投資・雇用の指標が著しく低調な場合、

③直近の実質GDP成長率は、①及び②のような状態にはないが、予見できない内外の経済ショックによって急速に経済活動が停滞状態に陥る場合

とされた。

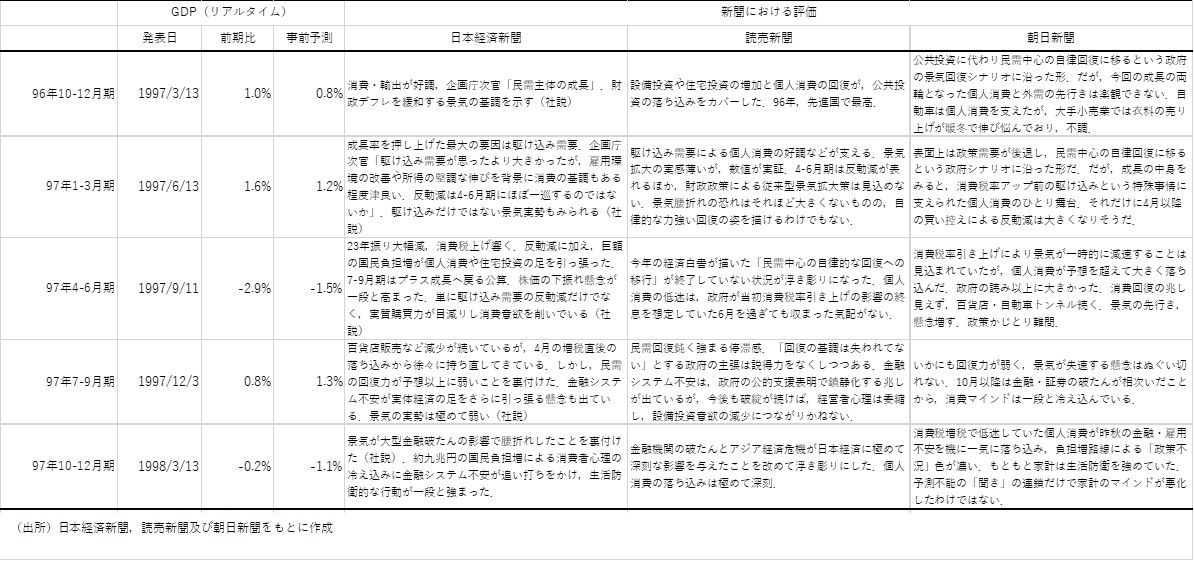

当時の状況をみれば、アジア金融危機の影響が顕在化する以前から景気が悪化傾向であったことが窺える(図表2)。1997年4-6月期は駆け込み需要の反動減で大幅マイナス成長となった。この期を除くと、実質GDP成長率が1%未満になったのは1997年7-9月期(1997年12月3日公表)であり、マイナス成長になったのは1997年10-12月期(1998年3月13日発表)からである。財革法改正法が成立した時点(1998年5月)では、①の状態であったと判断できる。その後、財革法は1998年12月の財政構造改革の推進に関する特別措置法の停止に関する法律により「当分の間凍結」された。

図表2:1997年時点でのGDP成長率と当時の評価

林(2003)は、弾力条項があれば景気後退が認識された時点あるいは予想された時点で、翌年度予算編成を景気配慮型に迅速に変更できた可能性があると指摘している。他方で、当時、当初予算は制度的に変更が難しく、年度変わりに補正予算で対応すべきとの論調もみられた。実際、年度替わり後に弾力条項が加えられ政策変更がなされている。この点で、財政政策はその制度的な要因から変更が難しいことも確認できる。

3. 景気を判断する指標の検討

このように、判断基準が明確な弾力条項では、実質GDP成長率が中心的に位置づけられている。しかし、実質GDP成長率を用いることの適否については検証されているのであろうか。財革法の弾力条項で示された統計データ及び数値目標の妥当性について検証した資料や先行研究は見当たらず、数値目標自体の適否を検討する必要があると考える。特に、統計データについては、それが景気の鈍化あるいは悪化の始まりとなるのか、あるいは持続的な動きとなるのかを示唆していることが必要である。

以下では、弾力条項での判断基準とされる実質GDP成長率をはじめ、日銀短観及び景気動向指数について景気後退期との対応状況を検証する。また、2016年6月の延期判断や土居(2019)で取り上げられているIMFの経済見通しについても検証する。

3.1 実質GDP成長率

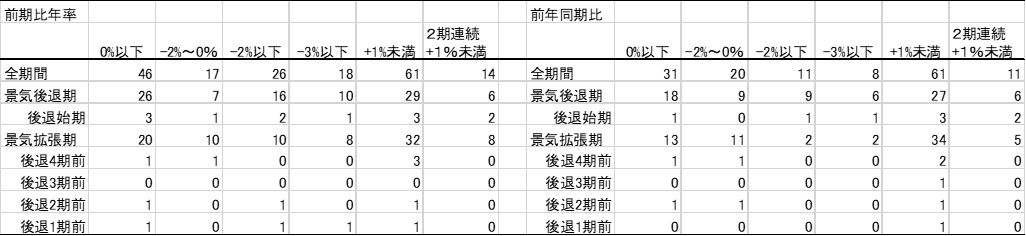

ここでは1997年財革法での弾力条項、EMUでの弾力条項、日高・藤岡(2019)[2]及び飯塚(2019)[3]を参考に、①マイナス成長、②ゼロからマイナス2%まで、③マイナス2%以下に加え、潜在成長率を下回る低成長を考慮して④プラス1%未満、⑤2四半期連続でプラス1%未満について確認する。さらに、井堀(1999)[4]で指摘されている⑥マイナス3%以下についても確認を行う。実質GDP成長率は1969年4-6月期から2019年1-3月期までの200四半期について、1次速報(リアルタイムデータ)で検証する。当該期間には景気後退期が10回観察され、利用したデータの200四半期内の57四半期が景気後退期に該当する。

前期比年率では、46四半期でマイナス成長となっているが、その内26四半期のみが景気後退期間でのマイナス成長で、マイナス成長となっても必ずしも景気後退期とはいえない。しかも、マイナス成長がその後に景気後退期の前兆になっているかについても、10回のうち3回は確認できるが、それ以外はマイナス成長が一過性に終わっている。これはマイナス2%成長あるいは、マイナス3%成長でみたとしても同様である。前年同期比についてはバブル経済以前の伸び率の水準は高く、前年同期比では該当するのは1990年代以降となっている。そこで 1990年代以降で検証する。

まず、前期比年率でみると、2%より軽微なマイナスの場合には、景気後退期であるか拡張期であるかの判断はかなり困難である。EMUの当初の基準であるマイナス2%以下でみた場合であっても、景気後退期を示す回数が拡張期をやや上回るものの、かならずしも景気が後退しているとはいえない。前期比年率でマイナス2%やマイナス3%以下のマイナス成長は、公表後の一般的な影響力は高いものの、判断指標としては適していないことがわかる。

他方、前年同期比でみると、マイナス2%以下の成長率の場合、多くの期(8四半期中6四半期)が景気後退期となっている。ただし、この数値が確認できるのは後退期入りしてからであり、公表のラグを考慮すれば、前年同期比でマイナス2%以下の悪化を確認できた時に政策変更を考慮するのはかなり遅い判断となる可能性が高い(図表3)。このように、現実で重視されている実質GDP成長率のみでの判断は適切ではない。

図表3:GDP成長率と景気後退期の対応状況

(1969年~2019年)

(1990年以降)

3.2 日銀短観の業況判断DI

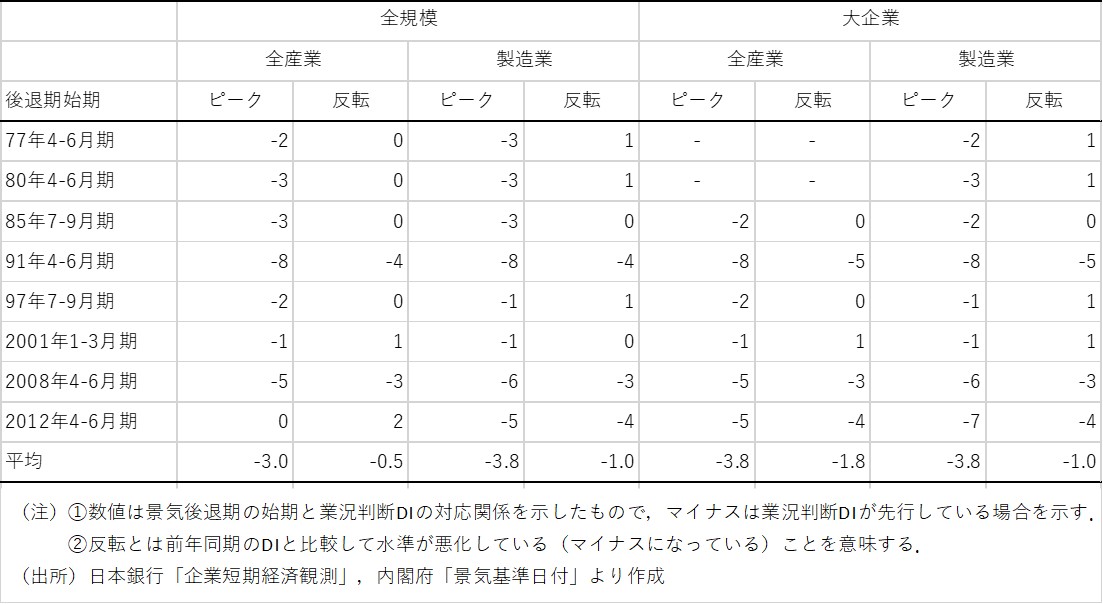

業況判断DIはプラスとマイナスを示しながら循環的に動いており、景気後退局面との連動性も高いことから景気指標としてよく利用されている[5]。景気基準日付での後退期との関係を、DIのピークを付けた時期及び、DIが前年同期比でマイナスに悪化した時期でみると、概ね後退期に対して先行していることが確認できる(図表4)。特に、大企業製造業は先行している期間が長い。この点では、先行きの景気悪化を予測するものであり、政策形成には役立つ統計データとの評価が可能である。

図表4:日銀短観と景気後退期の対応状況

また、ピークをうち、その後前年同期比でマイナスに悪化となるパターンの場合、偽のシグナルも少ない。偽のシグナルとなったのは、全規模全産業では、2014年1-3月期がピークで前年同期比マイナス悪化が2014年10-12月期の場合と、2015年10-12月期がピークで前年同期比マイナス悪化が2016年4-6月期の場合の2回であり、ともに2013年1-3月期を起点とする景気拡張局面である。直近では、2018年10-12月期がピークで反転が2019年1-3月期となっている。偽のシグナルでなければ、景気後退期の初期時点と判断できる。

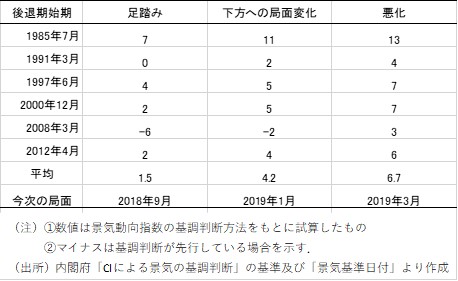

3.3 景気動向指数の一致指数

ここでは内閣府で2008年4月から用いられている機械的な基調判断をもとに、一致指数から判断する。それによれば、1985年以降の全ての景気後退期で後退期入りした後に「悪化」判断と、遅行的な動きとなっている。この点で、内閣府の基調判断に関する資料(2019)の基調判断の定義にもある通り、「下方への局面変化」に移行した時点で、既に景気後退局面 に入った可能性が高いことを示している(図表5)。

図表5:景気動向指数・基調判断と景気後退期の対応状況

また、偽シグナルもほとんどない。直近では、2019年1月に「下方への局面変化」に移行しており、既に後退局面入りした可能性が高いことが示されている。

また、偽シグナルもほとんどない。直近では、2019年1月に「下方への局面変化」に移行しており、既に後退局面入りした可能性が高いことが示されている。

3.4 IMF “World Economic Outlook”

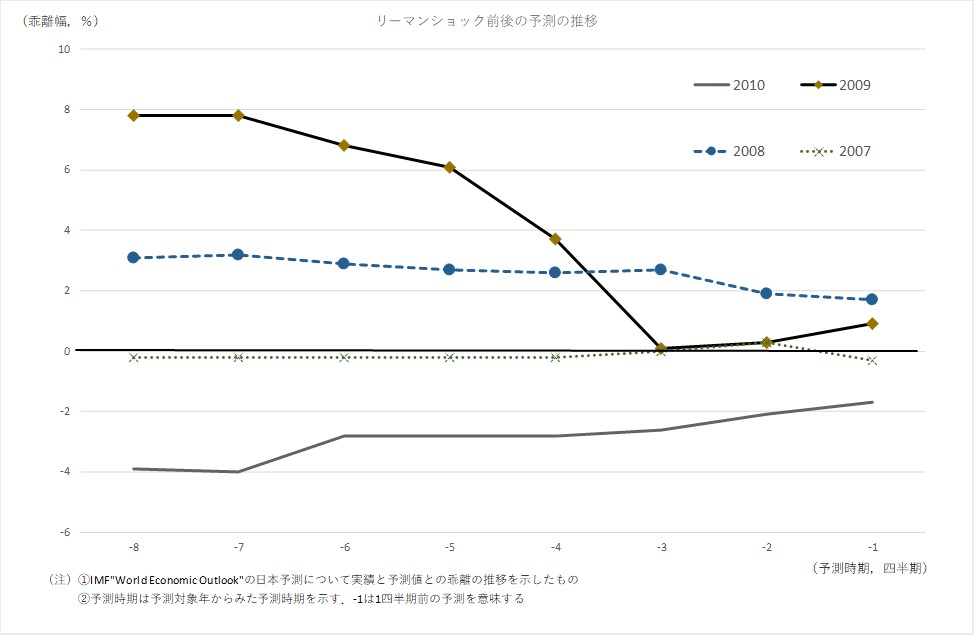

IMFでは四半期に一度主要国の経済見通しを作成している。2016年6月の延期判断の際、安倍首相は「2009年、世界経済はマイナス成長となりましたが、その前年の2008年時点ではIMFも4%近いプラス成長を予測するなど、そのリスクは十分には認識されていませんでした。直前まで認識することが難しい、プラス4%の成長予測が一気にマイナス成長になってしまう。これが、『リスク』が現実のものとなった時の『危機』の恐ろしさです」としIMFの経済見通しに触れている。実際、そのように予測は修正されている。ただし、大きく下方修正されたのは2009年1月28日公表分からで、マイナス予測になったのは2009年4月16日公表分からである。つまり、実際にリーマンショックといわれるLehman Brothers Holdings Inc.が経営破綻したのは2008年9月15日であることから、ショックの大きさを認識されるまでに半年程度の時間を要していることがわかる(図表6)。したがって、リーマンショック級の事態が生じたタイミングで消費税を延期する決断をすることは現実的ではない。まして事前には誰もリーマンショック級の経済ショックの発生を予測できない可能性が高い。リーマンショック級のショックの大きさが認識できた段階で即座に政策変更をできる仕組みを入れ込むことの方が重要ではなかろうか。

図表6:IMF経済見通しの予測精度

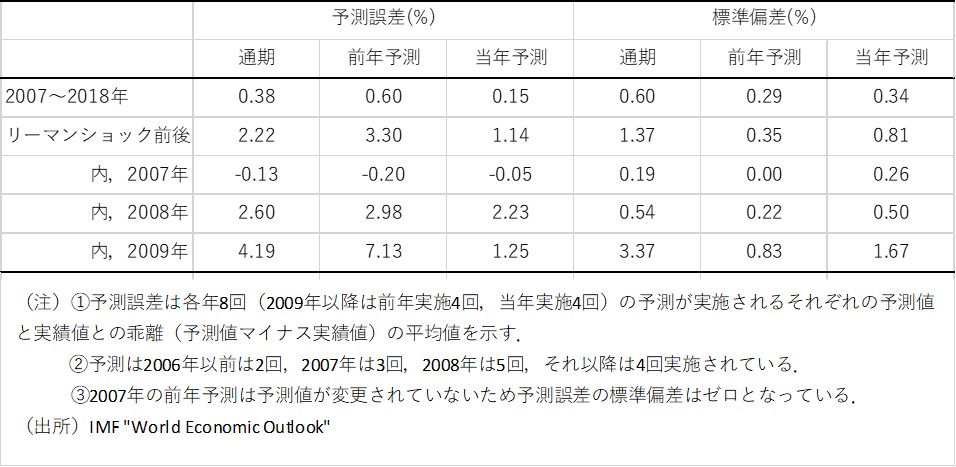

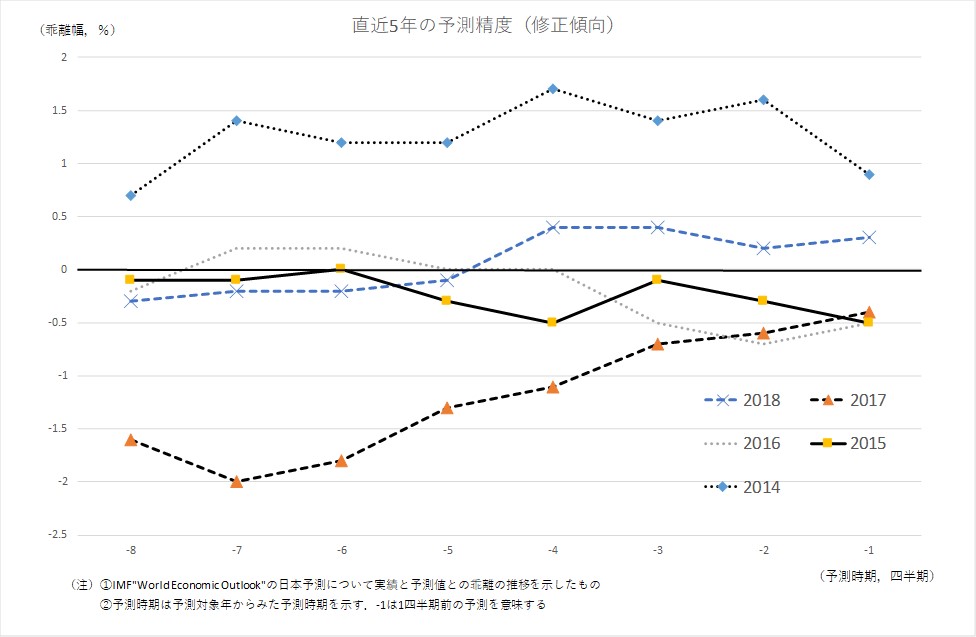

さらに、IMFの経済見通しの予測精度を考慮すれば、現在の予測が必ずしも現状を適切に表現しているとはいえない可能性も考慮する必要がある[6]。というのも、予測誤差やばらつき(標準偏差)は予測年毎に大きく異なる。もちろん、大きな経済ショック時には大きく修正されるものの、それ以外の年でも予測誤差は小さくない(図表7)。また、予測する時期によって、徐々に下方修正されるのか、もしくは上方修正されるのか、その方向性も大きく異なっている。ある年の予測がいつの時点のものに該当するのか事前にはわからない(図表8)。したがって、IMFの経済見通しのみを判断基準として用いるのは難しいのではなかろうか。

図表7:リーマンショック前後のIMF経済見通しの修正状況

図表8:直近5年のIMF経済見通しの修正状況

4. EBPMにおける今後の課題

今回の消費税増税は景気後退局面での実施となる可能性がある。これまで2回の延期により延期された期間は4年であり、日本の平均的な景気循環からみて一回りの期間である。ただし、今回は過去2回(1997年と2014年)と異なり軽減税率の導入及び消費サポートの経済対策が実施されることから、従前のような経済変動を引き起こすのかは不明である。

今後とも、消費税増税を実施されることを考慮すれば、土居(2018)が指摘する通り、科学的な根拠に基づく評価基準を検討すべきではなかろうか。このような中で、(1)いつ判断すべきなのか、(2)どのような材料を用いるべきなのか、(3)リーマンショック級と呼ばれる判断までに時間のかかるショックへどのように対応すべきなのか、などEB(Evidence-Based)面での検討を進める必要があると考える。ここまでの検討を通じて以下のように整理されよう。

①実質GDP成長率をこれまでの基準で判断に用いることは必ずしも適切ではない。現時点[7]では日銀短観及び景気動向指数の併用が必要である。少なくとも、統計データの判断における制約を考慮した上で、景気局面に関する客観的な判断は必要であろう。

②「リーマンショック級の経済ショックとはっきり認識する時は、景気は既に急激な悪化を示している時」であり、こうしたショックが発生したタイミングでの早期の延期判断は現実的には困難である。この場合には林(2003)が指摘するように、急激な経済活動の悪化に迅速に対応する仕組みが必要であり、消費税増税に関する弾力条項を導入することは必要である。

過去の政策に対する事後評価を積み重ね、その場限りの数値のみを根拠とするのではなく、科学的な検証及び根拠を示した数値で判断できるように地道な作業しかこの状況を改善できないと考える。過去の政策評価は当時の決定権者への批判につながりやすい。実際、厚労省の報告書(2019年2月27日公表)でも指摘されているが、前任者の決定を批判するような政策評価は難しいとされている。時には政府も誤るのである。そのためにも、少なくとも、3度目の消費税率引上げ延期は、過去2回の延期判断を検証した上での、科学的な根拠が示されるべきであろう。

脚注

[1] Balassone,Franco and Zotteri(2007)は財政基準の評価が財政変数のfirst releaseで判断されることから財政赤字や債務残高を過小に導くことがあると論じた。また、Gordo-Mora, L., and J. Nogueira-Martins (2007)は諸外国の財政変数の動向から改定パターンを研究し、赤字規模が高い国と低い国では改定パターンが違うことを示している。

[2] 日高・藤岡(2019)はエコノミストへの調査で2019年1-3月期四半期実質GDPが年率マイナス2%以下ならば増税は延期されるとしている。

[3] 飯塚(2019)は前年同期比で実質GDP成長率を観察する方が基調的な変化を区別しやすいと指摘している。

[4] 井堀(1999)は「外生的なショックについてはそれが大きなショックであり、かつ、一時的なものであることが客観的な指標で確認されなければならない」として、GDP成長率が3%以下の落ち込むような極端な停滞のケースに限定すべきとしている。

[5] 日銀短観の場合、「大企業製造業」が新聞紙上などで用いられることが多い。これは片岡(2010)でも示されている。なお,短観は企業の主観的な判断であることから、調査時点での世の中の雰囲気に左右される傾向もあり、客観性の点で他の経済データとの比較検討が必要かもしれない。

[6] 土居(2019)では、消費増税とIMFの経済見通しの関連を論じており、「IMFの見通しは、消費増税を予定通り実施しても、消費増税対策が同時に講じられることから、2019年の実質成長率は、むしろ2018年よりもわずかに上昇する」と述べ、消費増税を延期する必要はないことの論拠の一つにしている。

[7] 現在、統計委員会においてGDP速報及び確報の推計方法の抜本的な改善作業が進められている。

参考文献

- 飯塚信夫(2019)「前年比で見よう、GDP成長率」,2019年2月14日,https://note.mu/todobuono/n/n3fe2f7313476.

- 井堀利宏(1999)「財政政策について」,東洋経済新報社『経済政策の正しい考え方』,pp.113-145

- 片岡雅彦(2010)「短観の読み方-主要項目の特徴とクセ-」,日銀レビュー,2010-J-20.

- 齋藤潤(2018)「「エビデンス・ベースド(EB)」と「ポリシー・メイキング(PM)」」,日本経済研究センター,齋藤潤の経済バーズアイ,2018年9月19日.

- 竹内啓(2019)「毎月勤労統計不正問題とその背景」,『統計』2019年5月号,pp.6-9.

- 竹田陽介,小巻泰之,矢嶋康次(2005)『期待形成の異質性とマクロ経済政策』,東洋経済新報社.

- 土居丈朗(2018)「EBPMの前にすべきことがある 行政の無謬性をどう克服するか」,東京財団政策研究所,論考,2018年10月10日.

- 土居丈朗(2019)「消費増税が三たび延期される景況なのか?」,東京財団政策研究所,論考,2019年4月15日.

- 内閣府(2019)「「CIによる景気の基調判断」の基準」,2019年5月13日,https://www.esri.cao.go.jp/jp/stat/di/190513scale.pdf.

- 日本経済団体連合会(2011)「公的統計の活用による的確な現状把握と政策決定に向けて」,2011年5月17日.

- 浜田宏一」(1999)「現在のマクロ経済運営について」,東洋経済新報社『経済政策の正しい考え方』,pp.225-251

- 林伴子(2003)『マクロ経済政策の「技術」』,日本評論社.

- 日高正裕・藤岡徹(2019)「GDP年率マイナス2%なら消費増税は延期の可能性」,Bloomberg,2019年5月17日.

- 松本淳(2015)「欧州の財政規律は再び緩むのか」,みずほ総合研究所,2015年12月24日.

- 吉川洋(2019)「大地震にも備え消費増税を,「実感なき景気後退」なら延期不要」,ブルンバーク,2019年5月19日.

- Balassone, F., Franco, D. and Zotteri, S.,(2007) “The reliability of EMU fiscal indicators: Risks and safeguards,” Banca d’Italia, Working Paper, No.633, June 2007.

- Cashin, David and Unayama, T.(2016) “The Impact of a Permanent Income Shock on Consumption: Evidence from Japan’s 2014 VAT increase”,RIETI,Discussion Paper,16-E-052.

- Council of the European Union(2005)“Presidency Conclusions - Brussels, 22 and 23 March 2005 (PDF)” (英語).. pp. pp. 1, 21-39

- Council of the European Union(1997)“Council Regulation (EC) No 1467/97 (7 July 1997)”

- Gordo-Mora, L., and J. Nogueira-Martins (2007): “How Reliable are the Statistics for the Stability and Growth Pact?,” European Economy - Economic Papers 273, Directorate General Economic and Monetary Affairs, European Commission.

- Zwijnenburg, Jorrit (2015), “Revisions of quarterly GDP in selected OECD countries,” OECD Statistics Brief - July 2015 - No. 22.

小巻 泰之 大阪経済大学 経済学部教授

小巻 泰之 大阪経済大学 経済学部教授

1962年生まれ。2001年筑波大学大学院博士課程単位取得退学。ニッセイ基礎研究所、大蔵省財政金融研究所客員研究員、日本大学経済学部教授などを経て、2018年より大阪経済大学経済学部教授。専門は経済統計、経済政策、地域経済。

著書:『経済データと政策決定――速報値と確定値の間の不確実性を読み解く』(日本経済新聞出版社、2015年)、『世界金融危機と欧米主要中央銀行――リアルタイム・データと公表文書による分析』(共著、晃洋書房、2012年)など。

関連記事

-

-

- 元 主席研究員

- 小巻 泰之

- 小巻 泰之

- 研究分野・主な関心領域

-

- マクロ経済学

- リアルタイム・データ

- 経済政策

- 地域経済

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

給付付き税額控除とその課題

給付付き税額控除とその課題