東京財団政策研究所「リアルタイムデータ等研究会」座長

神奈川大学経済学部 教授

1. はじめに

2020年1月20日、日本政府は2020年度の政府経済見通しを閣議決定した。2020年度の政府経済見通しは、正式には「令和2年度の経済見通しと経済財政運営の基本的態度」と呼ばれ、翌年度の経済見通しと経済財政運営の基本的態度の同時決定が行われている。そこでは、国内総生産(GDP)成長率は実質1.4%、名目2.1%を見込んでいる。政府経済見通しは、予算の税収見積もりと密接な関係があり、経済財政運営に当たっての重要な情報である。また、企業などの民間経済主体が意思決定を行うにあたって、将来の経済に関する政府の見方を知る際の重要な情報である。このため、政府の経済見通しと民間の経済見通しに乖離がないかや、政府の見方が実績値とどの程度乖離しているかを検証することは重要な研究課題である。それでは、民間は2020年度の経済をどのようにみているだろうか。日本経済研究センターは、主要な民間調査機関等への短期の経済見通しに関するアンケート調査を行った結果を、「ESPフォーキャスト調査」としてとりまとめて公表している。1月15日に公表された最新の調査結果によれば、2020年度のGDP成長率見通しの民間のコンセンサス(平均値)は、実質0.51%、名目1.07%となっている。政府経済見通しは、民間経済見通しに比べて1ポイント近く高い。実現可能性はどれほどなのであろうか。以下では、政府経済見通しの楽観バイアスが強まっていることを報告する。また、楽観バイアスの一因として景気後退の可能性についても述べる。特に断らなければ、経済見通しは実質GDP成長率の見通しを指す。

2. アベノミクス期の経済見通しの実績値に対する楽観バイアスは約1ポイント

政府経済見通しは1990年代以降、その楽観バイアスの大きさが内外の研究者から指摘されてきた。代表的な分析はAshiya (2007) である。一方、飯塚(2014)は、2000年代以降に入ると、政府と民間見通しの差はほぼなくなり、楽観バイアスが解消したことを明らかにした。飯塚(2014)の分析対象は2012年度までである。2013年度から始まったアベノミクス期において、楽観バイアスは復活していないのだろうか。

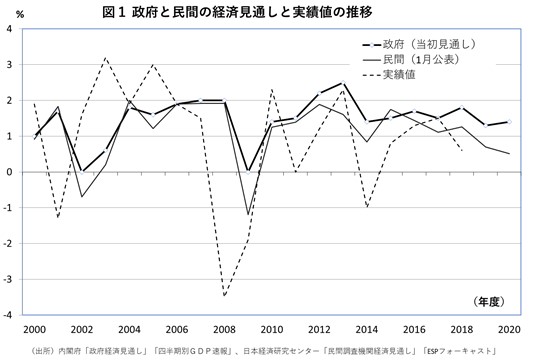

図1は、2000年度以降の政府と民間の経済見通しと実績値の推移を示したものである。政府は当初見通し、民間見通しは、2004年度までは日本経済研究センター会報で毎年初めに掲載されていた「民間調査機関経済見通し」、2005年度以降については毎年1月に公表される「ESPフォーキャスト調査」である。実績値は、各年度の実質GDPが最初に公表された際の数値(1次速報値)を用いている。

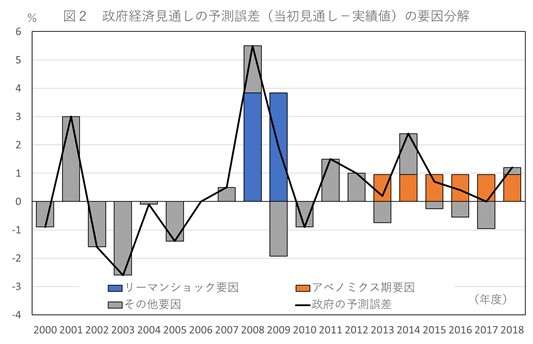

この図をみると、2000年代は政府と民間の経済見通しにほとんど差がない一方で、2013年度、アベノミクスのスタート時(安倍政権発足は2012年12月なので2013年度は実質的な初年度)、から政府の見通しが民間より再び楽観的になってきたことがわかる。もちろん、2013年度のように楽観的な政府見通しの方が実績値に近かったこともあったが、近年は民間見通しの方が実績値に近くなっている。つまり、政府見通し>民間見通し>実績値 の関係になっている。例えば、2018年度の経済見通し(2018年1月公表)は、政府が1.8%、民間が1.3%だったのに対し、実績値は0.6%であった。統計的な分析を行うと、アベノミクス期において政府による経済見通しは、1ポイント近く実績値に対する楽観バイアスがあった(注)。この統計分析をもとに、政府見通しの実績値からの乖離の要因分解を行ったのが図2である。値が正である場合には政府見通しの方が実績値に比べて楽観的、負の値である場合には政府見通しの方が悲観的であることを示す。アベノミクス期要因と書かれている部分が楽観バイアスにあたる。

3.政府経済見通しは、2年連続の下方改定

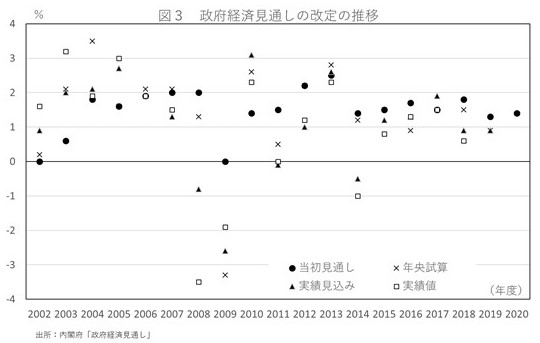

政府経済見通しは、当該年度が始まる直前の1月ごろ(2020年度経済見通しであれば2020年1月)に「当初見通し」を公表した後、2回改定される。7月ごろ(同2020年7月ごろ)に公表される「内閣府年央試算」(以下「年央試算」という。)と呼ばれるものと、政府経済見通しと同時(同2021年1月ごろ)に公表される「実績見込み」である。

図3は、年央試算の公表が始まった2002年度以降における、「当初見通し」、「年央試算」、「実績見込み」、「実績値」を図示したものである。アベノミクスが始まった2013年度見通し以降で、当初見通しよりも年央試算などが上方改定になったのは、2013年度と2017年度だけである。2018年度、2019年度見通しは2年連続で下方改定されている。2018年度の政府の経済見通しは、当初見通しは1.8%だったが、年央試算で1.5%、実績見込みで0.9%と下方修正され、実績値はそれより低い0.6%であった。2019年度の当初見通しは1.3%だったが、年央試算で0.9%へ下方修正され、実績見込みは0.9%と据え置きとなった。

4. 景気はすでに後退局面入り?

政府の見通しに限らず、経済見通しが徐々に上方修正されるときは景気が拡大しているとき、下方修正されるときは景気の後退期に重なっている。例えば、景気後退期である2012年度について、政府による2012年度の当初見通しは2.2%であったが、実績見込みは1.0%だった。また、政府による2014年度の当初見通しは1.4%だったが、実績見込みはマイナス0.5%だった。2015年度も当初見通し1.5%に対して、実績見込みは1.2%と下方修正されている。2014年度から2015年度にかけては、認定されなかったものの、多くのエコノミストが景気後退ではなかったのかと指摘している。図4は景気の山谷の日付を考慮する際に重要視される内閣府の景気動向指数の一致指数を示したものだが、点線時期がそれにあたる。

2年連続で下方修正となった2018、2019年度についても、この指数は低下が続いている。図4で示したように、景気動向指数の一致指数は2017年12月にピークをつけてから低下傾向にある。2019年度も、2018年度と同様に、実績値は政府見通しを下回る可能性が高いであろう。

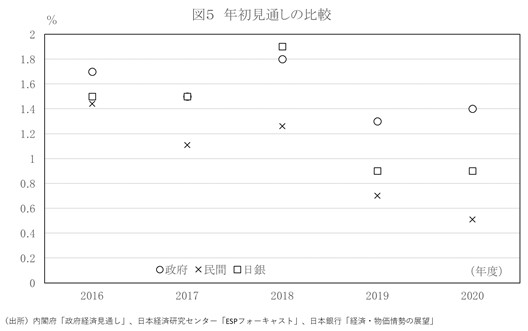

ちなみに、経済見通しについては日本銀行も「経済・物価情勢の展望」において、政策委員の見通しとその中央値を公表している。1月21日に公表された最新の「経済・物価情勢の展望」によると、2020年度の経済見通しは0.9%である。政府の1.4%より低く、民間の0.51%より高い。日本銀行が「経済・物価情勢の展望」を1月にも発表し始めたのは2016年1月からである。そこで、図5のように2016年度以降の年初見通しの推移を比較すると、政府と日銀の差が2019年1月時点の2019年度見通しから拡大していることが確認できる。この点からみても、2020年度の政府経済見通しは楽観的過ぎると考えられるだろう。

なお、政府経済見通しは名目GDP成長率において、より楽観バイアスが強い。この点については別稿で検討したい。

(注)2000年度から2018年度までの政府見通しの予測誤差(=政府見通し-実績値)を、リーマンショックダミー(2008年度、2009年度を1、それ以外は0)、アベノミクス期ダミー(2013年度~18年度=1、それ以外は0)で回帰した結果は下記の通りである。カッコ内はp値と呼ばれる値であり、「係数が0である」が正しいと仮定したとき、実際に得られた値以上に係数が0から離れる確率を示す。この期間の予測誤差は、急激な景気後退期だったリーマンショック期、アベノミクス期の要因を除くと、マイナス0.136ポイントとなるが、p値が0.748であることから、統計的にみると「係数が0である」という仮説が棄却できない。

本稿では実績値に対する民間見通しの楽観バイアスがあるかどうかは分析していないが、民間見通しに楽観バイアスがあったとしても政府見通しよりは小さいことが推測される。

参考文献

飯塚信夫(2014)「政府の経済見通しは、相変わらず「使えない」のか?」、国民経済雑誌、209(1):pp. 1-12

Ashiya, M. (2007) “Forecast accuracy of the Japanese government: Its year-ahead GDP forecast is too optimistic.” Japan and the World Economy 19, pp. 68-85

飯塚 信夫

飯塚 信夫

神奈川大学経済学部 教授

東京財団政策研究所 政策データラボ アドバイザー

1963年東京都生まれ。86年一橋大学社会学部卒業、日本経済新聞社入社。編集局経済解説部記者、日本経済研究センター主任研究員などを経て、2011年神奈川大学経済学部准教授、14年より現職。2004年千葉大修士(経済学)。専門は日本経済論、経済予測論、経済統計。著書に『入門日本経済(第5版)』(共編著、有斐閣、2015年)、『世界同時不況と景気循環分析』(共編著、東京大学出版会、2011年)

関連記事

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回