東京財団政策研究所「経済データ活用研究会」メンバー

跡見学園女子大学マネジメント学部 教授

概要

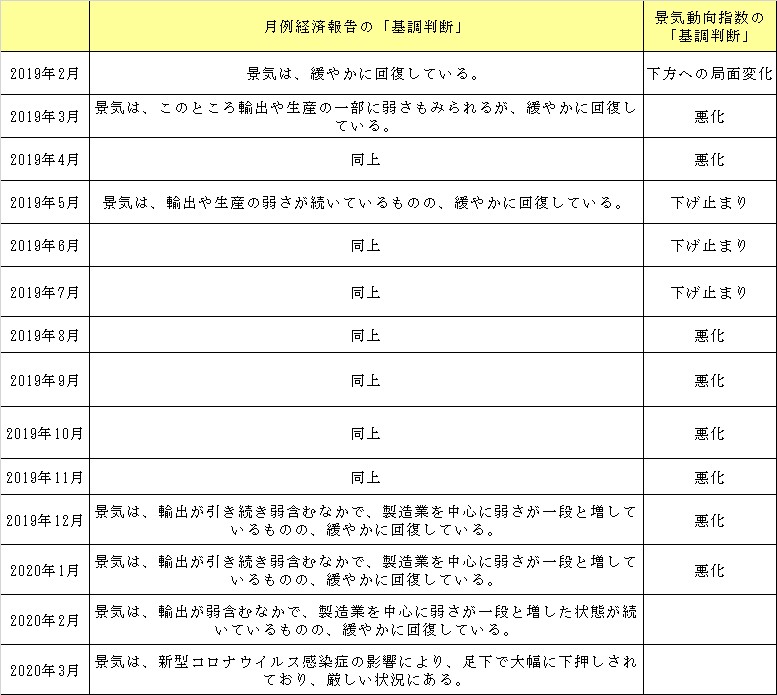

政府の景気認識は毎月公表される月例経済報告によって示される。3月の月例経済報告では、基調判断を「景気は、新型コロナウイルス感染症の影響により、足下で大幅に下押しされており、厳しい状況にある。」とした。6年9ヵ月ぶりに「回復」の文字が消えた。景気後退期になると、「弱含み」、「悪化」の後に「厳しい」という言葉が使われるが、今回は、「回復」からいきなり「厳しい」という判断となった。景気判断に関して急激な変更がうかがわれる。

これとは別に、景気の転換点を事後的に設定する際に参照される内閣府の景気動向指数が示す機械的な基調判断もあり、こちらは2019年8月以降すでに「悪化」となっている。月例経済報告の判断もようやく判断を景気後退側に変えたことになる。政府の景気判断の遅れは政策対応の遅れにつながるため、国民生活に大きな影響を及ぼしうる。一体何が起きているのだろうか。

月例経済報告の景気判断が遅いのは今に始まったことではない。過去の景気循環でも月例経済報告の「景気回復宣言」、「景気後退宣言」は事後的に設定される景気の転換点から1年程度遅れており、政策判断としては遅すぎる。月例経済報告の言葉はそのまま鵜呑みにできない。

筆者は、基調判断の水準でなく変化をみると景気転換点がわかると考える。今回は、2019年2月の「景気は回復している」と言い切っていたところから同年3月の「景気は、このところ輸出や生産の一部に弱さもみられるが、緩やかに回復している。」と留保条件が付いたあたりが景気の山である可能性がある。

今後は、新型コロナウイルスの感染拡大の影響で、厳しい景気判断が続きそうだ。

月例経済報告とは

月例経済報告は、政府の景気の認識を端的に示すものとして重視される。月例経済報告における景気の基調判断を示す過去の言葉の推移を景気循環毎にまとめると図表1になる。以前(1980、90年代)の循環では「拡大」という言葉も使われたが、最近(2000年以降)は「回復」という表現が景気拡大期を表す言葉になっている。また、景気拡大期から後退期に変わる場合、「足踏み」、「弱含み」、「悪化」、という順に変化する場合が多い。

図表1 基調判断の言葉の推移

(注)第14循環では、イラク情勢の緊迫化で2003年1月、2月に「弱含み」という表現があるため、拡大期と後退期がそれぞれ2回ある。

遅れる月例経済報告の景気判断

景気の転換点は事後的に決められるため、景気循環のどこに今いるかは現時点で必ずしも明確ではない。しかしながら、景気の転換点を事後的に決定する際に参照される景気動向指数が示す基調判断が重要な参考材料となる。これによれば、2019年8月から2020年1月まで6ヵ月連続で「悪化」という判断である(図表2)。月例経済報告と違い、景気動向指数の基調判断は指数の数値に基づいて機械的に決められており主観が入り込む余地がない。

図表2 月例経済報告と景気動向指数の判断の違い

景気の転換点が既に判明している期間について、景気の転換点と月例経済報告の基調判断のズレはどの程度あるだろうか。過去の例をみると、月例経済報告の基調判断は、事後的に設定される景気後退に関して9ヵ月、回復に関しては16ヵ月遅れている。全体として平均13ヵ月の遅れである(図表3)。

図表3 月例経済報告の判断は13カ月遅れる

(注)「景気後退宣言」は景気後退期を表す言葉(減速、停滞、弱含みなど)になった月、「景気回復宣言」は、基調判断が「回復」「改善」になった月。85年6月の山では「底堅い」より弱い言葉を使っていないので、「底堅い」を後退宣言とした。月例経済報告指数は図表4参照。

例えば、前回の景気の「山」は2012年3月だが、その月の月例経済報告の基調判断は「景気は、東日本大震災の影響により依然として厳しい状況にあるなかで、緩やかに持ち直している」と「持ち直し」という判断だ。同年5月に「回復」と判断を上げ、「弱め」という景気後退期を表す判断になったのは、同年10月になってからで、判断は7ヵ月遅れた。

変化を捉えると景気の実態がつかめる

政府の月例経済報告の景気判断が遅れるのは、判断と政策とが表裏一体であるためだ。景気後退を宣言すれば、経済対策も同時に発表する必要がある。経済対策には予算の措置も必要で、軽々には判断できず、判断が慎重になる。ただ、1年以上判断が遅れるのでは適切な経済政策が行えないだろう。

政府の景気判断から現状の景気を的確に判断するには、政府の発表する言葉を鵜呑みにするのではなく、なんらかの解釈が必要だということになる。一つの方法は、基調判断が示す言葉の水準ではなく、基調判断の変化を捉えることだ。

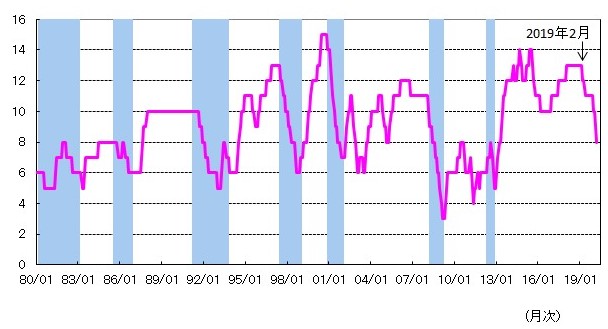

「月例経済報告指数」という新たな指数を提唱したい。過去の基調判断の変化を累積させたものが図表4である。1975年1月を0とし、基調判断が景気拡大方向に変化した場合はプラス1、後退方向に変化した場合はマイナス1として計算した指数である。これを月例経済報告指数と呼ぶことにする。例えば、図表2で示されている期間でいえば、2019年2月の基調判断は「景気は、緩やかに回復している。」で指数は13であった。翌月3月に「景気は、このところ輸出や生産の一部に弱さも見られるが、緩やかに回復している」と後退方向に変化したため13マイナス1により指数は12に低下している。シャドーは政府が事後的に設定する景気後退期であるが、図表4から分かるとおり、指数が極大値を示した月付近が景気の山、極小値を示した月付近が景気の谷にあたることが多い。これは、月例経済報告の基調判断の変化の方向がプラスからマイナスもしくはマイナスからプラスに変わった時点が景気の転換点になることが多いことを示している。景気の山谷への遅れをみると、平均4ヵ月程度に縮小し、かなり早く局面の変化がわかる。

図表4 月例経済報告指数

(注)シャドーは景気後退期。1975年1月=0とし、基調判断が景気拡大方向に変化した場合は1、後退方向に変化した場合はマイナス1として計算。

この指数の特性を直近に当てはめると、2019年2月の「景気は、緩やかに回復している」から同年3月の「景気は、このところ輸出や生産の一部に弱さもみられるが、緩やかに回復している」に変化した辺りが景気の山の可能性がある。

今後の景気判断の動きはどうなるか

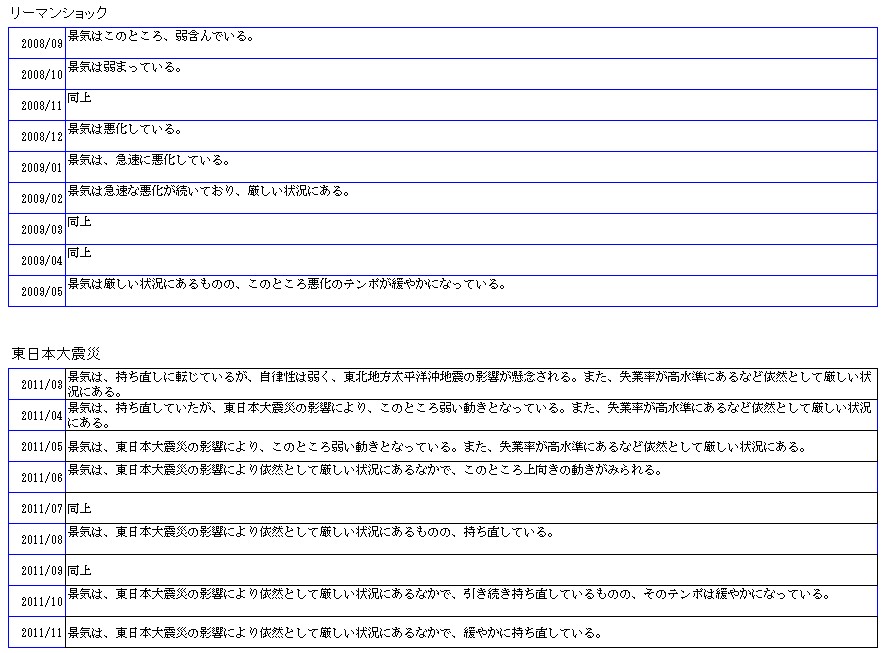

新型コロナウイルスの発生の影響で、経済は急速に収縮している。今回の経済的な打撃はリーマンショックを超えるとも言われている。今後の景気判断の動きはどうなるかを考える一つの材料として、経済に大きなショックがあった時の月例経済報告の基調判断を見てみよう(図表5)。

図表5 リーマンショックと東日本大震災時の基調判断

(注)リーマン・ブラザーズが破たんしたのは2008年9月15日、東日本大震災発生は2011年3月11日。

(出所)内閣府「月例経済報告」

リーマンショックが起こったのは2008年9月である。同月の判断は、景気は「弱含んでいる」だった。その後同年12月に「悪化」、2009年1月に「急速に悪化」、同年2月には「厳しい状況」へと変化している。

東日本大震災の起こった2011年3月の月例経済報告は、「景気は、持ち直しに転じているが、自律性は弱く、東北地方太平洋沖地震の影響が懸念される。また、失業率が高水準にあるなど依然として厳しい状況にある。」との判断だった。その後景気については同年4月に「弱い動き」になったが、同年6月には「上向きの動きがみられる」と判断を上方修正し、同年8月には「持ち直し」へと転じている。リーマンショック時に比べると景気回復は速かった。

表現が最も厳しかったのは、消費税率引上げ、アジア通貨危機、山一証券の経営破たんなどが起こった1997年の翌年である。図表には示していないが、1998年7月に「引き続き厳しい状況」、同年8月に「はなはだ厳しい状況」、同年9月には「極めて厳しい状況」と月を追うごとに厳しさが増した。

コロナウイルスが早期に終息すれば、景気が「弱い」などの言葉で終わるかもしれない。一方で、景気の悪化が長引くと表現が厳しくなろう。今後の経済状況と景気判断の動向に注目していきたい。

山澤 成康 跡見学園女子大学 マネジメント学部 教授

山澤 成康 跡見学園女子大学 マネジメント学部 教授

1962年広島県生まれ。1987年京都大学経済学部卒業。日本経済新聞社データバンク局、同編集局経済部、日本経済研究センター短期予測班総括などを経て、2009年4月から現職。2016年4月から2年間総務省統計委員会担当室長を務める。2017年3月埼玉大学で博士(経済学)取得。主な著書に「実戦計量経済学入門」(日本評論社)、「ディズニーで学ぶ経済学」(学文社)など。第1回景気循環学会中原奨励賞受賞。

関連記事

-

-

- 元 主席研究員

- 山澤 成康

- 山澤 成康

- 研究分野・主な関心領域

-

- 経済統計

- 経済予測

- 景気分析

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

-

給付付き税額控除とその課題

給付付き税額控除とその課題