開催趣旨

コロナ禍の影響で2020年4~6月期の実質GDP成長率が年率で3割弱のマイナスになったことで、今後の景気回復、財政再建などへの注目が高まっている。政府は7月31日に「中長期の経済財政に関する試算」を公表し、ベースラインケースでも2022年度には実質GDPがコロナ禍前の2019年度の水準に回復することなどを示したが、この実現可能性はどれほどのものなのか。主要シンクタンクによる中長期経済見通しは今秋から来年初めにかけて最新版が公表される予定である。そこで、東京財団政策研究所では、8月25日、主要シンクタンクで中長期見通しを担当するエコノミスト6人を集め、2020年代を見通す5つの論点について議論した。司会は、飯塚信夫 東京財団政策研究所政策データラボアドバイザーが務めた。なお、8月28日に安倍晋三首相が退陣を表明した影響については、研究会後に参加者にヒアリングした内容を加筆修正している。

司会

飯塚 信夫 政策データラボアドバイザー/神奈川大学経済学部教授

発表者(機関名50音順)

星野 卓也 第一生命経済研究所 経済調査部副主任エコノミスト

神田 慶司 大和総研 経済調査部日本経済調査課長

林田 元就 電力中央研究所 上席研究員

斎藤 太郎 ニッセイ基礎研究所 経済調査部長

山本 康雄 みずほ総合研究所 経済調査部長

小林 真一郎 三菱UFJリサーチ&コンサルティング 調査本部主席研究員

1. 実質GDPがコロナ禍前の水準に戻るのは2024年

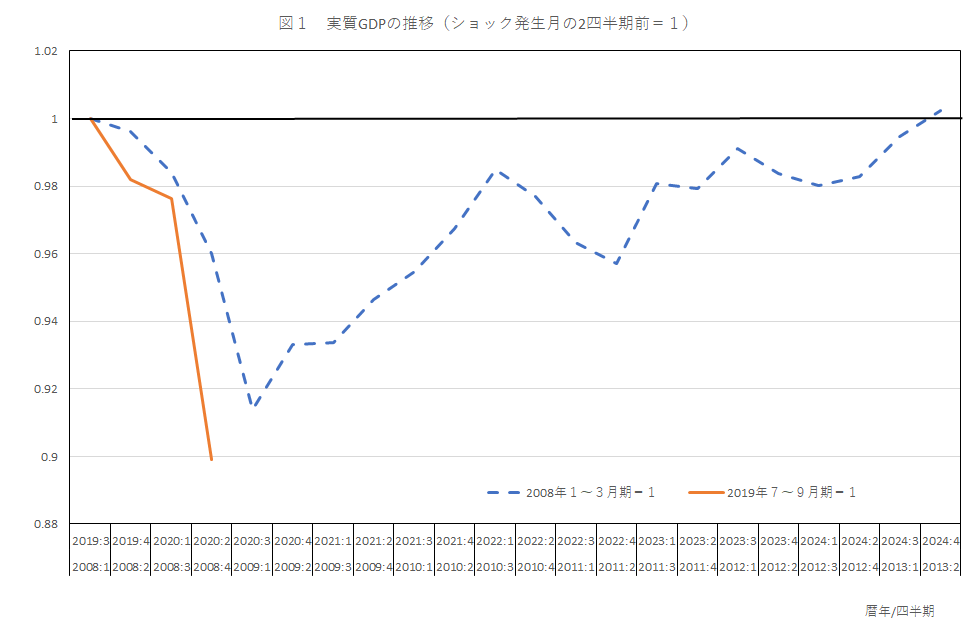

コロナ禍前の水準をどこに置くかは議論が分かれるところであるが、仮に直近のピークの2019年7~9月期を水準とすると、2024年中のどこかというのがコンセンサスであった。図1に示したようにコロナ禍前に復帰するまでの期間の長さは、2008年のリーマン・ショック後の状況に匹敵する。

みずほ総合研究所経済調査部長の山本康雄氏は、2022年1~3月期にワクチン、治療薬の目途が立つという前提であるが、回復に時間がかかるのは「慎重化した消費者の行動が元に戻るのに時間がかかる」ためとする。「インバウンドや企業の設備投資の回復にはさらに時間がかかる」と指摘した。一方、三菱UFJリサーチ&コンサルティング調査本部主席研究員の小林真一郎氏は「雇用情勢が相当タイトだったところからのコロナショックだったため、家計の所得環境の持ち直しが早まり、回復のペースが速くなる可能性もある」と指摘した。

電力中央研究所上席研究員の林田元就氏は「現状、国内でけん引するような原動力が見つからない」とし、世界的なウイルス感染の抑制状況に依存するが、国際的な人の移動や経済活動が回復するに伴って、国内経済は輸出の回復を起点として、設備投資や個人消費が戻っていくシナリオ。また、ニッセイ基礎研究所経済調査部長の斎藤太郎氏は感染拡大や終息を繰り返すことが予想されるため、「政府や国民がどこまで過剰反応するかによって回復のスピードは変わる」とした。

2. 日本の潜在成長率は0%台後半

政府の中長期試算では、ベースラインシナリオでも2019年度から2029年度までの10年間の実質GDPの平均成長率は1%であった。コロナ禍の影響がなくなると想定される2022年度から2029年度の7年間の平均成長率は1.3%としている。1%を上回る潜在成長率を前提としている模様だ。

これに対し、「コロナ禍によって潜在成長率が下がる、日本の供給力が中長期的に低下する可能性は今のところ低い」(大和総研経済調査部日本経済調査課長の神田慶司氏)が、高齢化要因などを踏まえると日本の潜在成長率は0%台後半という見通しが研究会メンバーのコンセンサスであった。林田氏は、「労働と資本の寄与で0.5%行かない中、全要素生産性の伸びを自然体で考えると0%後半だが、新たな生活様式や働き方の定着が生産性を高める効果に期待したい」と説明する。

なお、2020年代の平均成長率については、小林氏は「消費増税を含めて、財政の立て直し圧力が出てくると潜在成長率以下に成長が抑えられる」可能性を指摘しているほか、山本氏は従来よりも海外経済の成長率が下がり、外需に期待しにくくなるリスクを指摘している。「政府債務の増大や不良債権の拡大に伴う負の生産性ショックにより、新興国の成長率が低下するのではないか」とする。

3. 日銀の非伝統的金融政策の終了は、早くても2020年代半ば

政府の中長期試算では明示されていないが、日銀による非伝統的な金融政策がいつまで続くかも2020年代を見通すうえで重要な論点である。2023年4月に任期満了を迎える黒田東彦総裁が退任するまでは、現在の金融政策の枠組みを変えるのは難しいのではないかという見方が多かった。さらに、「米FRB(連邦準備理事会)が利上げをするという環境が整わないと難しい」(山本氏)ことや、インフレ目標を2020年代で実現するのが難しい見込みであることから、現状の日銀の政策枠組みの変更が必要との指摘もあり、早くても2020年代半ば以降にならないと非伝統的金融政策の終了はないというのが大勢の見通しであった。また、「非伝統的金融政策を解除しても、長期金利の上昇余地は限定的」(第一生命経済研究所経済調査部副主任エコノミストの星野卓也氏)という声もあった。

4. 基礎的財政収支の黒字転換は困難だが、増税のタイミングも難しい

政府の中長期試算でも、2029年度に基礎的財政収支が黒字になるのは成長実現ケースであり、ベースラインでは赤字のままであった。研究会メンバーの見通しも2020年代の黒字転換は困難で一致した。小林氏は「消費税を2030年度までに2回、15%まで上げるという前提でも、2020年代中の基礎的財政収支の黒字転換は難しい」と見込む。星野氏は「2030年度を超えると団塊ジュニアの高齢化が始まるので、ますます困難になる」と指摘する。

一方、何がなんでも黒字化を急ぐことには否定的な声も少なくなく、増税のタイミングの判断は難しい。斎藤氏は「家計の所得が伸びていない状況では消費増税は難しい」、林田氏は「景気の安定化は財政の重要な役割の1つ、ウイルス感染拡大の収束が見えてくるまでは底割れ回避が最優先」、星野氏は「将来の成長につながるような歳出の質をむしろ議論すべき」と指摘する。ただし、「中長期的な財政再建に政府がコミットしないと、日銀が財政ファイナンスをしていないと言っても信用されなくなる」(山本氏)リスクがあるのも事実。神田氏は「社会保障で慢性的な財政赤字が発生している。公共インフラとは異なり、医療・介護サービスの便益を受けるのは現在世代だ。その財源確保のために国債の発行が続くのは将来世代の便益にならず、ポストコロナでは現在世代で負担を分かち合う必要がある」と指摘していた。

5. 産業構造の変化に期待も、残る課題

コロナ禍によってリモートワークが急速に広がったこともあり、今後10年間の産業構造の変化を見込む声もあった。小林氏は「本来時間がかかる人事評価制度の見直しや、情報化投資が一気に加速したことは、生産性向上にプラス」と指摘する。神田氏は景気悪化で短期的には雇用の維持が当面の課題だが、長期的にみれば人手不足が見込まれるため、「空間的制約を緩和・解消させ、多様な働き方を認める必要がある」と指摘する。例えば、リモートワークで、大企業の優秀な人材が副業で地方の企業で働くことが考えられるという。行政サービスのデジタル化の推進も急務だ。

一方、星野氏は、以前に非正規雇用が増えたときのように、「不本意フリーランス」が拡大することで悪い労働条件で働く人が増えることを懸念する。また、山本氏は高齢化によって医療・福祉業界で働く人のウエイトが今後も高まることに注目し、「財政の制約があるなかでこの業界の労働環境をどこまで改善できるか考えることが大事」と指摘した。

斎藤氏はリモートワークの負の側面として、「若い人の教育などリモートワークだけで進めていくことが難しい分野もある。人と会って遊ぶことも重要だ」との懸念も表明した。

6. 安倍首相辞任の影響は

本研究会開催後の8月28日に安倍首相が辞任を表明した。今のところ、政策の継続性が重視されると見込まれることから、中長期見通しへの影響はなさそうである。ただし、星野氏は「2021年9月の総裁選の結果次第では、安倍首相・黒田総裁が進めてきた金融政策の修正、正常化の流れが強まる可能性が高まった」と指摘した。

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

-

-

- 第一生命経済研究所 経済調査部 主任エコノミスト

- 星野 卓也

- 星野 卓也

-

-

-

- 大和総研 経済調査部日本経済調査課長

- 神田 慶司

- 神田 慶司

-

-

-

- 電力中央研究所 上席研究員

- 林田 元就

- 林田 元就

-

-

-

- ニッセイ基礎研究所 経済調査部長

- 斎藤 太郎

- 斎藤 太郎

-

-

-

- みずほリサーチ&テクノロジーズ 調査部チーフ米欧経済エコノミスト

- 山本 康雄

- 山本 康雄

-

-

-

- 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

- 小林 真一郎

- 小林 真一郎

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?