- Review

【論考】「給付付き税額控除」に関する一考察 -消費税負担を含む「翁カーブ」から見えるもの-

May 20, 2026

■4月10日に、小黒上席フェローは、森信シニア政策オフィサー、佐藤上席フェロー、土居上席フェローとともに、政策提言「『給付付き税額控除』の導入に向けた具体的な制度設計」を発表いたしました。詳細はこちらをご覧ください。

|

「税・社会保障研究 レビュー・論考・コラム」 令和7年10月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。小黒一正(東京財団上席フェロー/法政大学経済学部教授)、佐藤主光(東京財団上席フェロー/一橋大学国際・公共政策研究部教授)、土居丈朗(東京財団上席フェロー/慶應義塾大学経済学部教授)、森信茂樹(東京財団シニア政策オフィサー) |

現在、政府および超党派の国民会議において、「給付付き税額控除」を含む社会保障と税の一体改革が、最優先の政策課題として浮上している。特に高市首相は、長引く物価高に加え、構造的な賃上げが進む中で、低・中所得層の実質的な手取り所得をいかに確保するかという観点から、この制度の検討を加速させる姿勢を鮮明にしている。

この議論の本質は、単なる「弱者救済」や「所得再分配の強化」にとどまるものではない。むしろ、わが国の現行制度が抱える致命的な欠陥、すなわち「働いて所得を増やしたにもかかわらず、税・社会保険料負担の急増や給付の縮小によって、手取り所得が思うように増えない」という、労働意欲を阻害する構造的な歪みをいかに正すかという点に核心がある。深刻な人手不足が経済の制約となっている現在、この歪みの是正は、日本経済の潜在成長率を左右する喫緊の課題といえる。

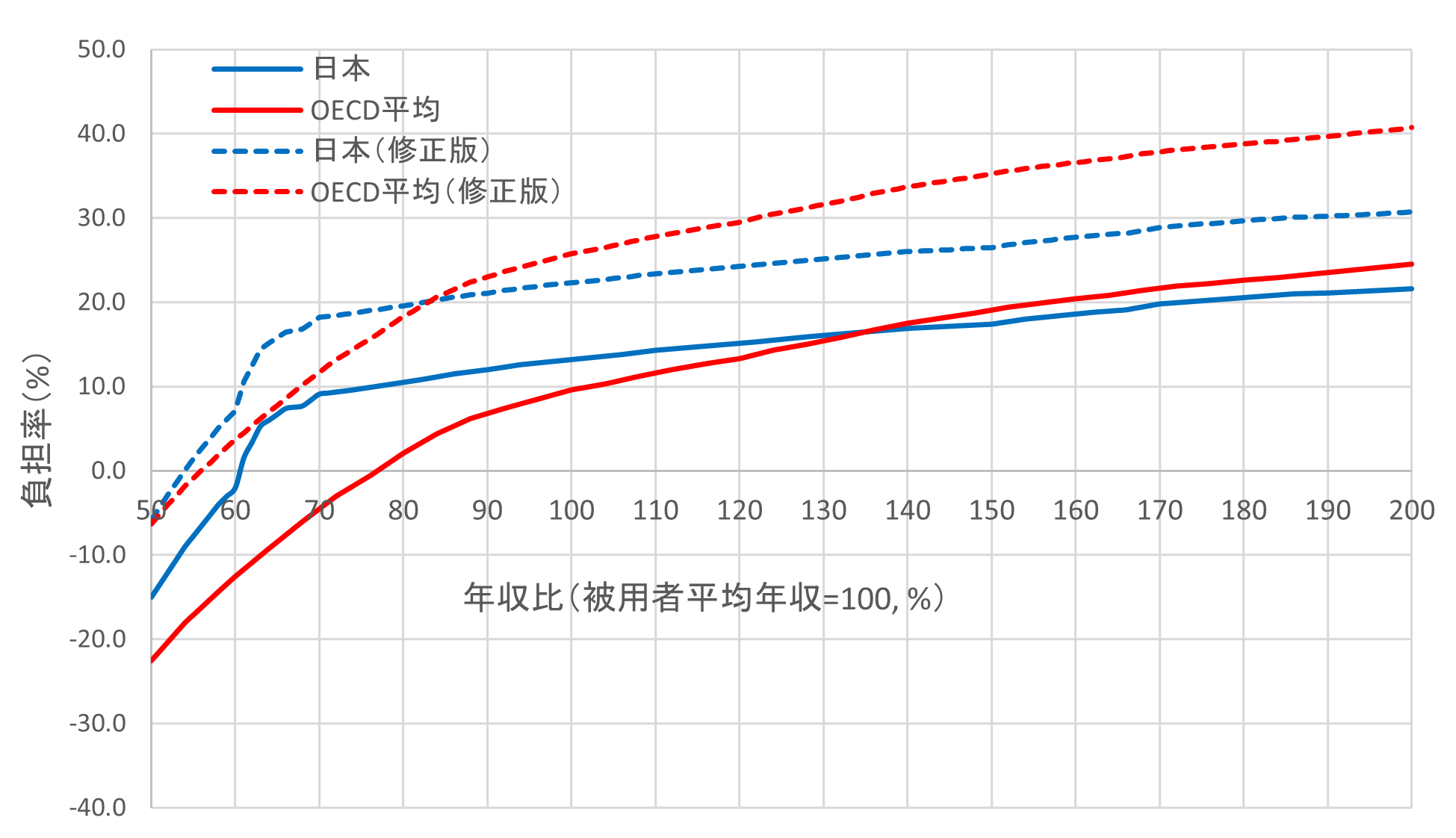

図表:通常の「翁カーブ」と、消費税負担を含む「翁カーブ」 (出所)翁百合(2026)「低所得の勤労層への支援の検討」NIRAオピニオンペーパーNo.89を参考に筆者作成

(出所)翁百合(2026)「低所得の勤労層への支援の検討」NIRAオピニオンペーパーNo.89を参考に筆者作成

この複雑な制度的歪みを、誰の目にも明らかな形で可視化した指標こそが、いわゆる「翁カーブ」である。「翁カーブ」とは、日本総合研究所の翁百合氏による精緻な試算(NIRAオピニオンペーパーNo.89等)に基づき、世帯年収ごとの「実質的な負担率」を描き出したグラフである。ここでいう負担率とは、表面的な所得税率ではない。所得税や住民税といった直接税に加え、年金・医療・介護の社会保険料を合算し、そこから児童手当などの現金給付を差し引いた「純負担率」を指す。つまり、家計が税・社会保障制度全体を通じて、実際にどれだけの純負担を負っているかを示す指標である。共働き子育て世帯のケースで、筆者が翁氏の手法を参考に作成したのが図表の「実線カーブ」(日本とOECD平均)である。

この図表の実線カーブが示す日本の特徴は、負担率が所得の増加に応じて滑らかに上昇(累進)していない点にある。最大の問題は、世帯の平均年収の60%〜80%の水準において、負担率のカーブがOECD平均と比較して急激に立ち上がっていることだ。

これは、配偶者等が「年収の壁」を超えて働くことで新たに社会保険料負担を負う影響などが、世帯全体の純負担率を押し上げていることを示唆している。追加的に労働時間を増やしても、負担率がこの所得帯で急激に高まるため、「働いても手取りがなかなか増えない」という実感がデータとして裏付けられているのである。

しかし、翁カーブをめぐる議論を国際比較の文脈で捉える際には、もう一つの重要な視点を加味する必要がある。それは「消費税(付加価値税)」の負担である。

従来の議論では、日本の低・中所得層の負担がOECD平均を上回っている点のみが注目され、「日本は低中所得者に厳しい国だ」との結論が導かれやすかった。だが、欧州諸国などの高福祉国家は、社会保障の財源を主に20%前後の高い付加価値税で賄っている。これを計算に入れない比較は、制度全体の実態を見誤る恐れがある。

ここで重要になるのが、消費税と「比例賃金税」の経済学的な等価性である。単純化すれば、家計が生涯所得を最終的に消費に用いるとき、消費税はその購買力を低下させる。その意味で、消費税は労働所得に対する比例的な課税と同じ効果を持つ。数式で表せば、「生涯消費=(1-比例賃金税率)×生涯所得」と「(1+消費税率)×生涯消費=生涯所得」という関係から、「(1-比例賃金税率)=1÷(1+消費税率)」という関係式が成立する。

この式に基づくと、日本の消費税率10%は労働所得に対する「約9.1%の比例賃金税」に相当する。一方、OECD平均の付加価値税率19.3%は、「約16.2%の比例賃金税」に相当する。共働き子育て世帯のケースで、この前提に基づき、消費税負担までを実質的な負担として先程の図表「実線カーブ」に加算したのが「点線カーブ」(日本とOECD平均)である。

この修正を行うと、議論の景色は大きく変わる。消費税(付加価値税)負担を比例賃金税として加算すると、OECD平均の負担カーブは全体として大きく上方にシフトする。これは、欧州型の高福祉国家が、低所得層や中間層にも広く負担を求める高い消費税によって支えられていることを意味する。総負担で見れば、日本の負担水準は依然として欧州諸国より低い面があることが確認できる。

この分析から導き出される帰結は、極めて重要である。高市首相が掲げる低・中所得層支援の正当性は、「日本の負担水準が国際的に見て高すぎるから」という点にあるのではない。むしろ、「日本の負担の発生の仕方が不合理であり、働くほど手取りが増える構造になっていないから」という点にこそある。

ここで私たちは、「平均負担率(所得全体に対する負担割合)」と「限界負担率(追加で稼いだ分に対する負担割合)」を峻別して考えなければならない。就労インセンティブに直接影響するのは後者である。

現実の制度に目を向ければ、例えば、いわゆる「130万円の壁」を超えて新たに国民年金・国民健康保険等に加入した場合では、年間で約20万円〜27万円もの保険料負担が突如として発生する。図表に表れる急峻な立ち上がりは、こうした制度的な「段差」が、世帯全体の手取りの伸びを強く抑制し、意図的な働き控えを招いている可能性を示唆する。

したがって、低・中所得層支援の本質は、一律の現金給付や一時的な所得補填であってはならない。求められているのは、社会保険料の負担増を税額控除や給付で埋め合わせ、所得が増えるにつれて手取りが「滑らかに」増えていくような、カーブの整形(スムージング)である。また、消費税を含む「真の翁カーブ」が私たちに突きつけるのは、低所得層の負担率を適正化する重要性のほか、平均年収以上の世帯の負担率がOECD平均を下回っている事実である。

給付付き税額控除を巡る議論を、単なる物価高対策という狭い枠に閉じ込めてはならない。それは、働き方に中立的で、努力が報われる「活力ある公平な社会」を再設計するための、歴史的な構造改革の契機である。

低所得層の負担を適正化しつつ、歪なカーブを、いかにして全世代が納得できる「滑らかな右肩上がり」へと整形していくか。この問いに対する答えこそが、人口減少と人手不足に直面する日本経済の未来を切り拓く鍵となるだろう。政策決定の場において、消費税負担までを含む、包括的な視点から、この一体改革の議論が深まることを期待する。

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

日本のポピュリズム2.0

日本のポピュリズム2.0

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は