東京財団政策研究所「リアルタイムデータ等研究会」メンバー

法政大学経営学部教授

経済のグローバル化・地域化と経済の連動性の関係

経済的なグローバル化と経済的な地域化の圧倒的な力が、過去数十年にわたる世界経済の展望を一変させている。各国内に限定される経済活動の割合は低下し、世界全体や自国が属する地理的な地域(日本の場合ならアジア地域)と関わりを持つ経済活動の割合が上昇している。例えば、世界の国際貿易は世界のGDPよりもはるかに速いペースで成長し、その中でも域内貿易の増加スピードは著しい。そして、地域貿易協定の増加も地域内の経済的連携をさらに強めている。さらに、1980年代半ば以降、世界的な金融フロー量は前例のないレベルに達しており、特に欧州やアジアでは、域内資金フローが過去20年間増加し続けている。

これらの動きは、「グローバル化が世界経済の連動性を高めている」という単純な事実認識では予想されない影響を、地域的な経済変動の連動に対して与えてきたと考えられる。例えば、強力な貿易と金融のつながりが各国間にあるにもかかわらず、2008~09年の世界金融危機以降、地域毎に成長パフォーマンスに大きな違いが生じている。端的に言えば、多くの新興国や途上国は、最悪の金融危機の間から力強い回復を示し、成長スピードも元に戻った。他方、欧州や北米の先進国は、回復スピードが遅く、その後の成長も力強さに欠けるという、俗に長期停滞といわれる状況に直面している。

以上のような状況を踏まえると、この経済的なグローバル化の時代に経済を牽引する上で地域的な要因が、これまで以上に重要になってきているのではないかと考えられる。経済的なグローバル化は、世界経済のつながりを強めるため、世界中で経済が同時的に動く(つまり連動する)方向に作用することが予想される。その一方で、地域的なつながりの影響が、世界的なつながりよりも強い場合や、ある地域全体へのショックが世界的なショックを上回るインパクトを有する場合、経済変動は地域的な要素の影響をより強く受ける可能性があるということだ。

このように、経済のグローバル化と一口に言っても、各国間の経済の結びつき方は多様であり、結果としてそれが各国間の経済連動に与える影響は複数の要因が絡み合って決まってくる。また、そもそも経済的結びつきが強まったからと言って、単純に各国の経済連動度合いが高まるわけではなく、むしろ低くなる可能性もあることも理論的には知られている。

動学ファクターモデルを用いた実証分析

つまり、各国の経済連動の関係については、理論的には一意な結論を見いだすのは簡単ではなく、様々な要因を「紐解いて」いくことで実証的に検証していくことが肝要である。そこで本稿では、動学ファクターモデル(Dynamic Factor Model: DFM)を使った実証分析結果を紹介する。DFMは、Stock and Watson (2003)やOtrok and Whiteman (1998)などの計量経済学的な基礎研究の進展に伴い、標準的な実証分析ツールとして広く使われるようになってきている。特に本稿のDFMでは、経済変動を引き起こしている国際的に共通の要因と各国特有の要因を識別する。国際的な経済連動性の分析では、連動性は「観察されない何らかの共通の要因(ファクター)」によってもたらされると考える。共通の要因は、全世界的な経済活動に共通する要因であったり、ある地域またはある経済構造の類似なグループに共通する要因であったりすると考えられる。前者の例としては、石油ショックのような広く世界経済に影響を与えるショック、後者の例としてはある地域内である財に特化した生産ネットワークが形成されている中で、その財市場に発生する固有のショックなどが考えられる。

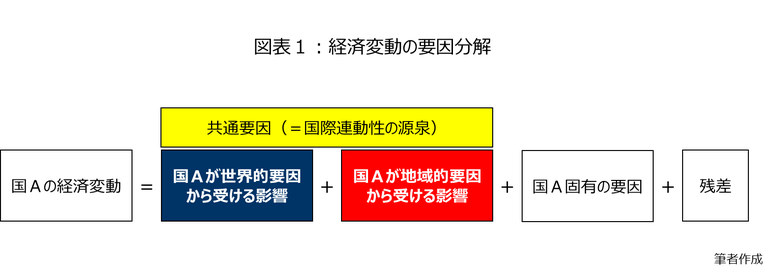

本稿では、Hirata et al. (2013)を拡張した1960-2017年の106か国の年次データを用いたDFMの推定を行った。106か国はそれぞれ北米(3か国)、欧州(19か国)、オセアニア(2か国)、アジア(日本を含む15か国)、ラテンアメリカ(22か国)、中東・北アフリカ(8か国)、他アフリカ(37か国)の7地域に区分される。本稿のDFMでは2種類の共通要因を考える。世界的要因(例えば、グローバルなつながりや世界に遍く同じような影響を与えるショック)と、地域的要因(例えば、地域間の貿易と金融を通じた連携による地域的な周期的変動、地域全体に影響を与えるようなショック、地域全体に影響を与える経済政策など)である。これら2要因とは別に、各国固有の要因(例えば、日本における天災のような負のショック)によって説明される部分は区別して同時推定される(図表1)。

ここでは、経済変動を測る3変数として、実質GDP、実質消費、実質設備投資を用いる。共通要因(世界的要因と地域的要因)は国際的な経済変動の共通部分(=国際連動性の源泉)であり、これは3つの変数間で共有される。換言すれば、世界的要因は、アメリカの実質GDPであれ、ドイツの実質消費であれ、南アフリカの実質設備投資であれ、あらゆる変数で共有される要素を抽出していることになる。そして、地域的要因は、アジアを例に取れば、中国の実質GDPであれ、タイの実質消費であれ、日本の実質設備投資であれ、アジア15か国のあらゆる変数で共有される要素を抽出していることになる。他方、各国固有の要因は、それぞれの国の国内的な要因によってもたらされる経済変動部分はあくまで国毎のものである。オーストラリアを例に取れば、オーストラリアの実質GDP、実質消費、実質設備投資の3変数間で共有される要素を抽出していることになる。なお、これらの3要因では説明されない個々の変数固有の動きはもちろんあり、その部分は残差と見なす。

分析結果

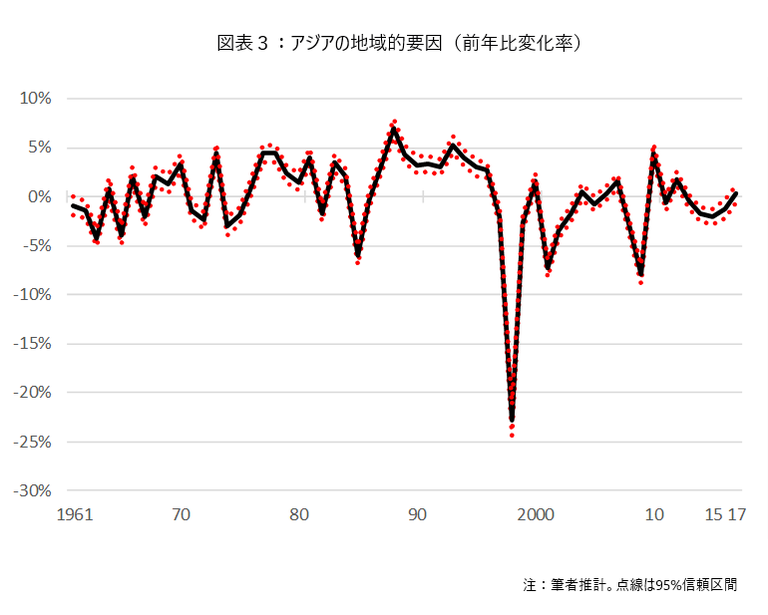

図表2と3は、世界的要因とアジアの地域的要因の前年比変化率でみた時系列的推移を示している。数値が大きいほど経済の変化率にプラスの影響を及ぼす。世界的要因の推移を見ると、2度の原油ショック期や世界金融危機の時期を的確に捉える動きをみせている。また、1990-91年の米国の不況がその後に他国に広く伝播したことも示唆されている。アジアについては、90年代の通貨危機時と2008~09年の金融危機時に大きな落ち込みが観察される。

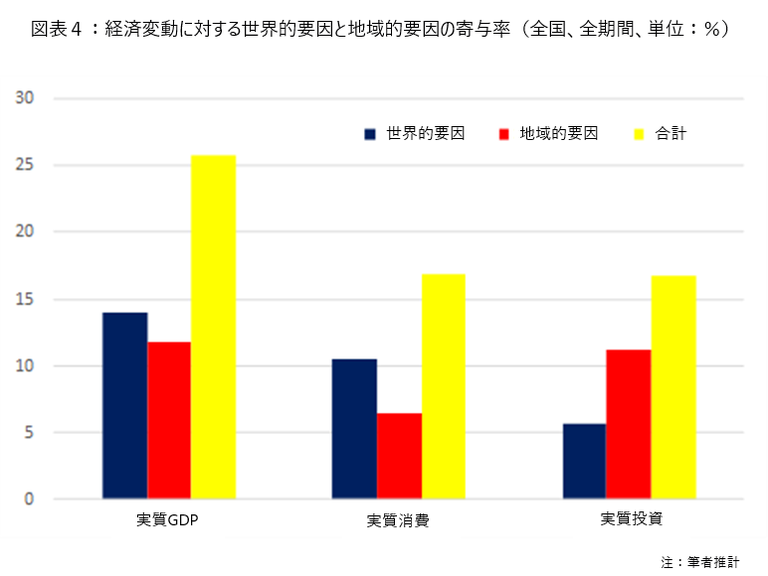

次に、1960年から2017年の期間にわたる経済変動の各要因の相対的な重要度を考察してみよう。つまり、世界的要因、地域的要因、各国固有要因、残差の4つの合計で各変数の経済変動が説明されるため、分散分解と呼ばれる手法を用いて、各要因の説明割合の合計を100%とし、各要因がそのうち何%となるかを示す。ここでは、国際連動性の源泉に関心があるので、世界的要因と地域的要因の2要因にフォーカスしていこう。図表4では、国ごとの結果を個別に表示するのではなく、むしろ地域毎の平均値(該当地域に属する国に関する分散分解の結果の単純平均)、または特定の変数を見たときにその変数のすべての国の平均値を見ている。世界的要因とそれぞれの地域的要因という2要因は、経済変動の大きな割合を占めている。平均して、実質GDP成長の変動の約1/4を占めている。このうち世界的要因と地域的要因とは同程度重要な役割を担っている計算になる。実質消費と実質投資の成長率の変動については、2要因の重要度合いはやや低くなるが、それでも合計で17%程度を説明している。

ちなみに、図表には示していないが、アジアに絞ってみると、2要因は実質GDP成長の変動の4割程度を説明する計算となる。世界的要因と地域的要因がほぼ同等、つまり2割ずつを占めるという結果である。先進国(北米やヨーロッパ)では2要因合計で5割強、途上国では2割に届かないという結果となっており、経済発展の進展度合いと、2要因合計の影響度の強さは比例していく関係が明確に観察される。

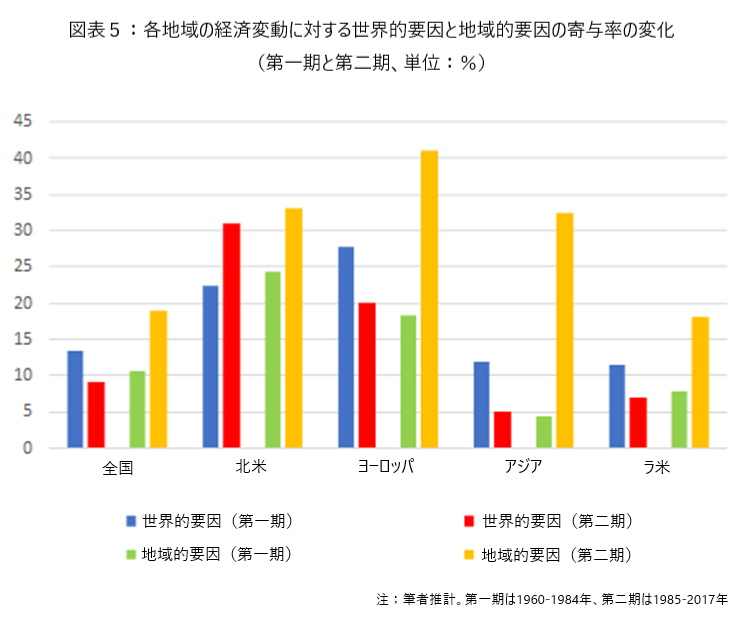

続いて、80年代中頃を境に推定期間を2つ(第一期、第二期と呼称)に分けて、改めて分散分解を行った(図表5)。この時期で分解する理由は、グローバルな共通ショックと考えられる原油価格が大幅に低下した時期に相当するためである。原油価格上昇と下落の経済活動に与える影響は非対称であり、トレンドとして原油価格が低下局面に入った1980年代半ばを区切りとすることは妥当であると考えられる。また、国際的な貿易や金融取引が急速に拡大した時期とも対応する。

分析の結果、106か国の平均で見ると、世界的要因が実質GDP成長の変動に与える寄与は、第二期で大幅に減少するのとは対照的に、地域的要因については第一期から第二期にかけて寄与度合いが強まる傾向が見られる。この結果は、北米、ヨーロッパ、アジア、ラテンアメリカで顕著であった。一方、多くの途上国では地域的要因の寄与は二期間を通じて大きく変化しなかった。ちなみに、第二期には世界金融危機が含まれるため、推定期間を2007年までに短縮化して分析をしても、結果に大きな違いはなく、上記の結果は1980年代後半以降の構造的な傾向と考えてよいものと判断できる。

地域要因の重要性について、いずれも新興国を多く含むアジアとラテンアメリカで結果に大きな差が生じた理由は何だろうか。国際的な連動性を引き起こすチャネルである域内での生産ネットワーク構築などに伴う域内貿易、域内証券投資、域内直接投資などの規模の差が一因と考えられる。実際、両地域で比較をしてみると、これらのチャネルの太さに大きな差が存在している。例えば、アジアでは、全貿易に占める域内貿易の割合は過去50年で2倍の約55%に拡大した一方、ラテンアメリカは約25%にとどまっている。

結びにかえて

本稿の研究からは、アジア地域における地域要素の重要性の高まりが観察された。逆に、単純な予想とは反して、グローバル要因の重要性は以前に比べると限定的になっており、わが国にとってはアジア諸国との関係を重視していくことの意義は大きいと考えられる。今後、東アジアサミットや環太平洋パートナーシップ協定(TPP)を通じて各国との経済連携はより一層、深まるだろう。それらの協定は、経済学的には利をもたらすと考えられるが、経済変動という観点では世界金融危機以降の欧州経済の動向からも示唆されるとおり、正の影響も負の影響も受けやすくなることを考慮した経済政策運営が必要となる。例えば、ある国で金融危機などが起きて、資金の短期的流動性が不足した場合に、他国への負の連動を防ぐため、事前的対応策による経済的安全網の拡充を当局が重視している動きはこの一例と言える。各国間や複数国間での通貨スワップの取り決めを構築し、短期の外貨資金を融通しあえる仕組みを当局が整備することで、域内での円滑な資金循環を担保し、経済的結びつきの強化をサポートしていければ、地域としての経済発展に繋がり、地域内各国がwin-winの関係を構築していける。

今後はこのような分析を最新の四半期または月次のデータを用いて行っていくことで、ある種の経済の早期警戒指標として最新の経済情勢の変化を捉えていくことも視野に入れていくことも有効であろう。経済分析が実務に応用されていくことを通じて、EBPM(エビデンス・ベースト・ポリシー・メーキング、証拠に基づく政策立案)に繋げていくことの必要性は、経済のグローバル化が進んだ現在において、これまで以上に高まっている。

参考文献

Hirata, H., Kose, M. A., Otrok, C. (2013) “Regionalization vs. Globalization.” In: Global Interdependence, Decoupling, and Recoupling. MIT Press: 87-130.

Otrok, C. and C.H. Whiteman (1998) “Bayesian Leading Indicators: Measuring and Predicting Economic Conditions in Iowa.” International Economic Review, Vol. 39 (4), pp. 997-1014.

Stock, J.H. and M.W. Watson (2003) “Has the Business Cycle Changed and Why?” NBER Macroeconomics Annual 2002, MIT Press, pp. 159-218.

平田 英明 法政大学経営学部 教授

平田 英明 法政大学経営学部 教授

1974年東京都生まれ。96年慶応義塾大学経済学部卒業、日本銀行入行。調査統計局、金融市場局でエコノミストとして従事。2005年法政大学経営学部専任講師、12年より現職。IMF(国際通貨基金)コンサルタント、日本経済研究センター研究員などを歴任。経済学博士(米ブランダイス大学大学院)。

関連記事

-

-

- 元 主席研究員

- 平田 英明

- 平田 英明

- 研究分野・主な関心領域

-

- 国際マクロ経済学(実証)

- 金融

- 日本のマクロ経済

- 日本における資金調達

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回