東京財団政策研究所「リアルタイムデータ等研究会」座長

神奈川大学経済学部 教授

はじめに

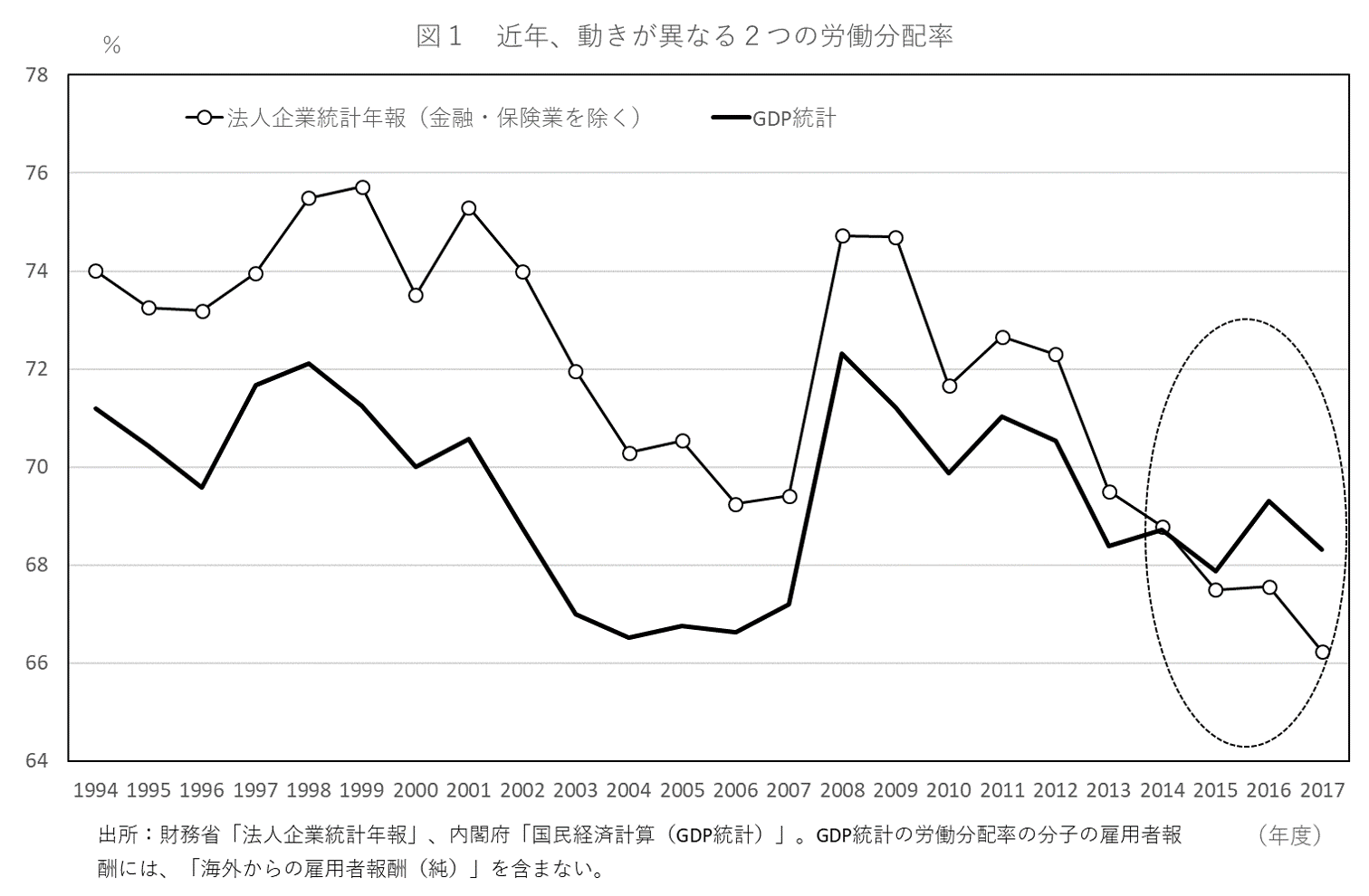

生み出された付加価値のうち、労働者にどれだけ還元されているかを示す「労働分配率」について、代表的な2つの指標の動きが近年異なっている。1つは、GDP統計(国民経済計算)における雇用者報酬÷国民所得(要素費用表示)であり、もう1つは法人企業統計年報における人件費[1]÷付加価値である。図1に示したように、前者は2013年度以降、横ばいで推移しているのに対し、後者は低下を続け、2017年度には1974年ぶりの低水準となった。

このいずれが実勢を表しているのであろうか。本稿では、税務統計との比較を通じて検討したい。今回は分子である雇用者報酬、人件費について、次回は分母の付加価値を取り扱う。

GDP統計の雇用者報酬は、「毎月勤労統計調査」(厚生労働省)などを基礎統計として推計されている。この「毎月勤労統計調査」は、2018年末に発覚した統計不正をきっかけに、統計の精度に疑問の声が高まっている。「毎月勤労統計調査」は、2019年1月23日に公表された2018年11月確報において、2012年以降のデータについて再集計値が示された。東京都の従業員500人以上の事業所について全数調査をすべきところを標本で調査し、しかもそれを母集団に復元しなかったという過去の誤り(統計不正)を修正したのだ。「雇用者報酬」についても、2019年4月5日に1994年以降について再計算した値が公表された。再計算した後の実績値は、賃金動向の実勢を表しているのであろうか。一方、「法人企業統計調査」の人件費には、従業員や役員の給与・賞与が含まれているが、この値は実勢を表しているのであろうか。

毎月勤労統計調査とGDP統計の雇用者報酬の関係

まずは、GDP統計の雇用者報酬から検討しよう。

GDP統計の雇用者報酬は、賃金・俸給と雇主の社会負担に分けられる。後者は、社会保険料の事業者負担分などである。賃金・俸給は、以下の6つの要素の合計額である。

①現金給与

②役員報酬

③議員歳費等

④現物給与

⑤給与住宅差額家賃

⑥雇用者ストックオプション

このうち、①、②において「毎月勤労統計調査」の結果を一人当たりの現金給与額、「労働力調査」(総務省)の結果を雇用者数として、推計に用いられている。②においては、「法人企業統計調査」における従業員報酬単価と役員報酬単価の比率も用いている。賃金・俸給の内訳は公開されていないが、①、②は賃金・俸給の大勢を占めると考えられる。

推計にあたって、内閣府は「毎月勤労統計調査」のサンプル替え、ベンチマーク替えに伴う断層を調整している[2]。しかし、毎月勤労統計調査にバイアスがあれば、それは賃金・俸給に影響を与えざるを得ない。

現行のGDP統計は、2011年の「平成 23 年産業連関表」など詳細かつ大規模な基礎統計が取り込まれたうえで、各年、各四半期の基礎統計の動向が織り込まれている。そこで、本稿では2011年以降について統計間の賃金動向の違いを比較する。

Fujiwara and Ogawa(2018)による推計値と賃金・俸給の比較

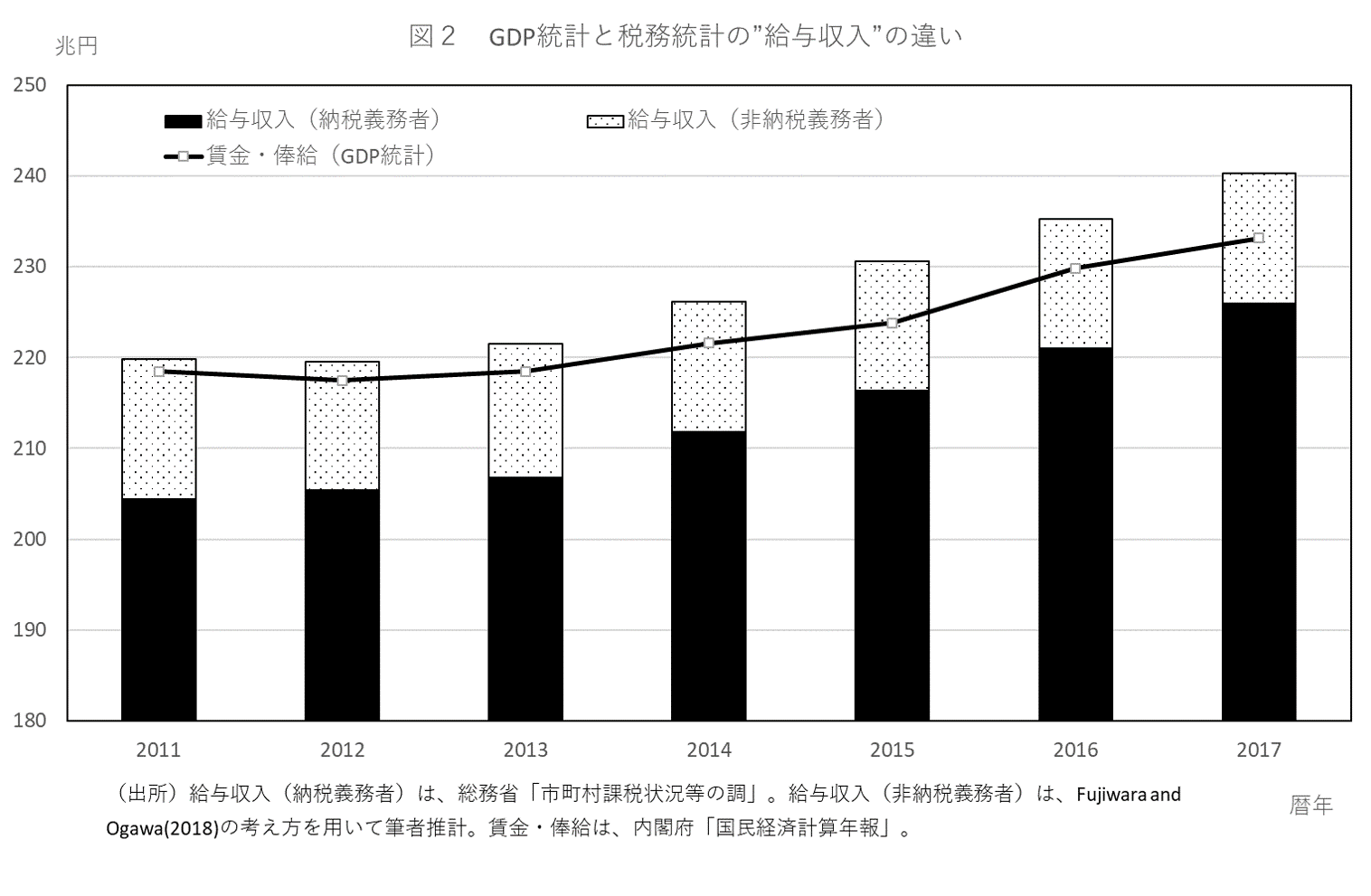

税務データの中で、日本全体の賃金動向を把握するうえで最も有用と考えられるのは「市町村課税状況等の調」(総務省)である。この統計は、各年7月1日における全市町村の課税の状況等を調べたものである。地方税は個々人の前年の所得に応じて課されるが、納税義務者に関する詳細なデータが各市町村で集計され、総務省に報告される。この結果をまとめたのが「市町村課税状況等の調」である。

さらに、この統計に「民間給与実態統計調査」(国税庁)を組み合わせることで、GDP統計の「賃金・俸給」の推計を試みたのが、Fujiwara and Ogawa(2018)である[3]。「民間給与実態統計」は標本調査であるが、非納税義務者の給与収入、人数などの情報も得られる。Fujiwara and Ogawa(2018)は、ここで得られる納税義務者と非納税義務者の比率などを用いて、納税義務者に限られている「市町村課税状況等の調」の給与収入を、非納税義務者を含めた日本全体の給与収入の総額に膨らませている。

図2は、「市町村課税状況等の調」における給与収入額とFujiwara and Ogawa(2018)の考え方を用いて筆者が推計した非納税義務者の給与収入の合計と、GDP統計における「賃金・俸給」の推移を比較したものである[4]。前述したように、GDP統計の「賃金・俸給」は、現物給与など現金給与以外のものを含んでいるため、税務データを用いて推計した給与収入総額より金額が大きくなることが期待されるが、逆の結果となっている。さらに、2011年時点では1.4兆円だった両者の差が、2017年は7兆円まで拡大している。1年あたりの平均成長率は、税務データを用いて推計した給与収入総額が1.5%であるのに対し、「賃金・俸給」は1.1%である。

もちろん、非納税義務者の推計は幅をもってみる必要があるが、納税義務者に絞った給与収入の1年あたりの平均成長率は1.7%とさらに高く、非納税義務者の給与収入は減少している。この減少は、非納税義務者の比率が高いと考えられる「労働力調査」における日雇、臨時雇の人数が2011年から減少していることとも整合的である。

以上から、GDP統計の「賃金・俸給」は近年ほど過小になっている可能性があろう。

民間企業勤務者の給与額の統計間比較

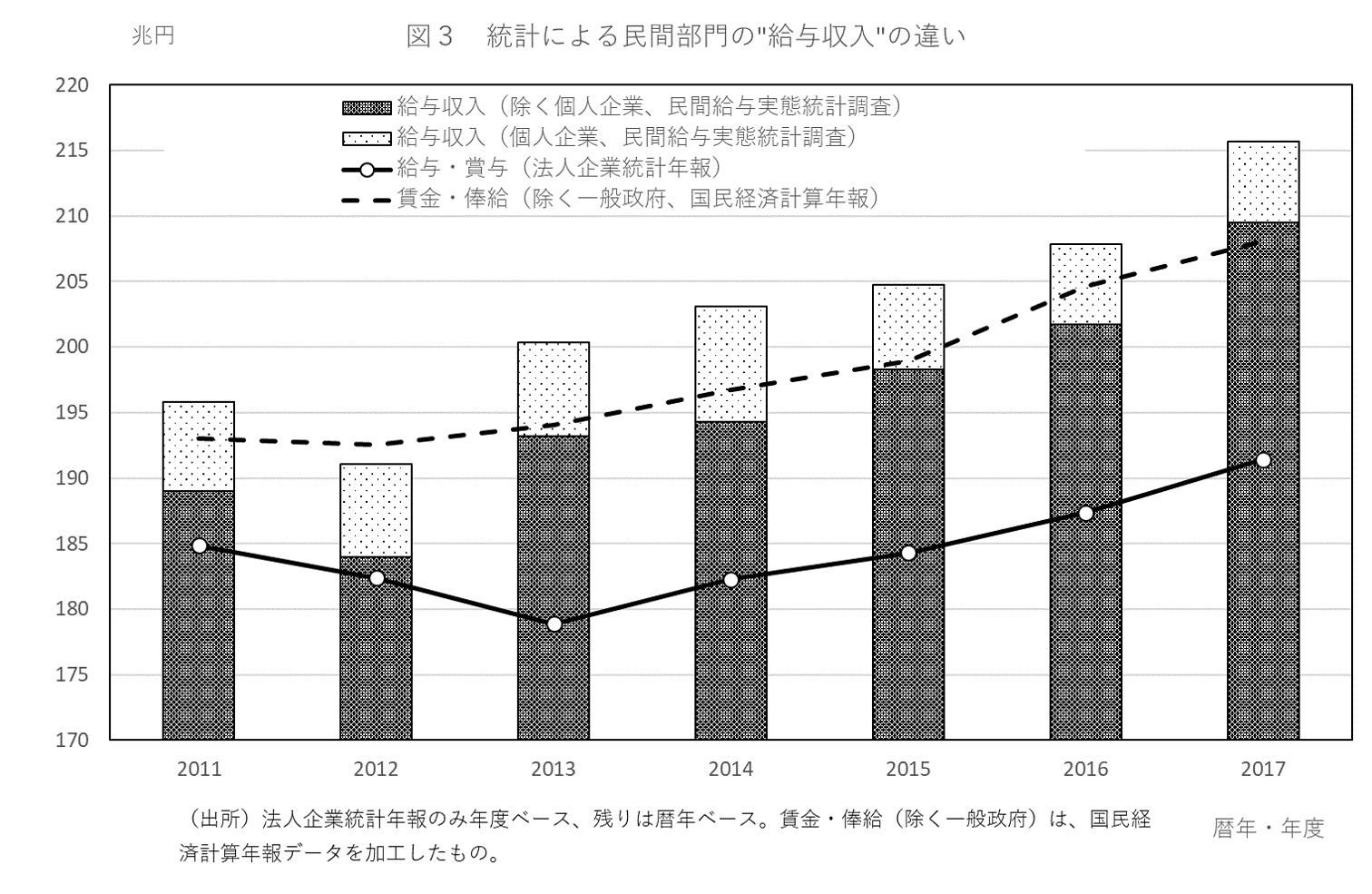

一方、GDP統計よりもさらに過小になっている可能性があるのが、「法人企業統計」における給与額である。図3は、「法人企業統計」の年報における役員給与・賞与と従業員給与・賞与の合計額[5]、「民間給与実態統計調査」における給与額、GDP統計における「賃金・俸給」(一般政府を除く)を比較したものである[6]。

「民間給与実態統計調査」においては、営利、非営利を問わず、民間部門を対象とした調査を行っている。個人企業も調査の対象となっている。同調査における給与収入と「賃金・俸給」(除く一般政府)を比較すると、2011、12年に比べて、近年ほど「賃金・俸給」が少なくなっている。その差は2017年で7.6兆円まで拡大している。これは、前述したFujiwara and Ogawa(2018)の考え方に基づく給与収入総額と、GDP統計の「賃金・俸給」全体の差と近い値となっている。

一方、「民間給与実態統計調査」の給与収入のうち個人企業を除いた金額と、「法人企業統計年報」の給与額の差は2011年(「法人企業統計年報」は2011年度、以下同)においては4兆円にとどまっていたが、その後拡大し、2017年には18 兆円と広がっている。

「法人企業統計年報」の記入要領では役員給与・賞与は、常勤、非常勤を問わず記入するように指示されている。また。従業員給与・賞与は、常用、臨時を問わず、役員以外の者に支払った金額を記入するように指示されている。企業会計上では、製造部門の人件費は売上原価として扱われるが、「製造、工事等現業部門等の売上原価計上分の金額も含みますのでご注意ください」とわざわざ注意書きまで含めている。もちろん、派遣社員の給与は受け入れている企業では売上原価に入ってくる可能性はあるが、派遣会社では人件費で計上されているので、日本全体としては漏れがないはずである。

「法人企業統計年報」は、営利法人を対象としているのに対し、「民間給与実態統計調査」は非営利法人も対象としている。両者の差は非営利法人の給与収入とも考えられるが、その差が2011年から2017年までの6年間で12兆円も拡大するとは考えにくい。

民間給与実態統計と国税庁統計年報の比較

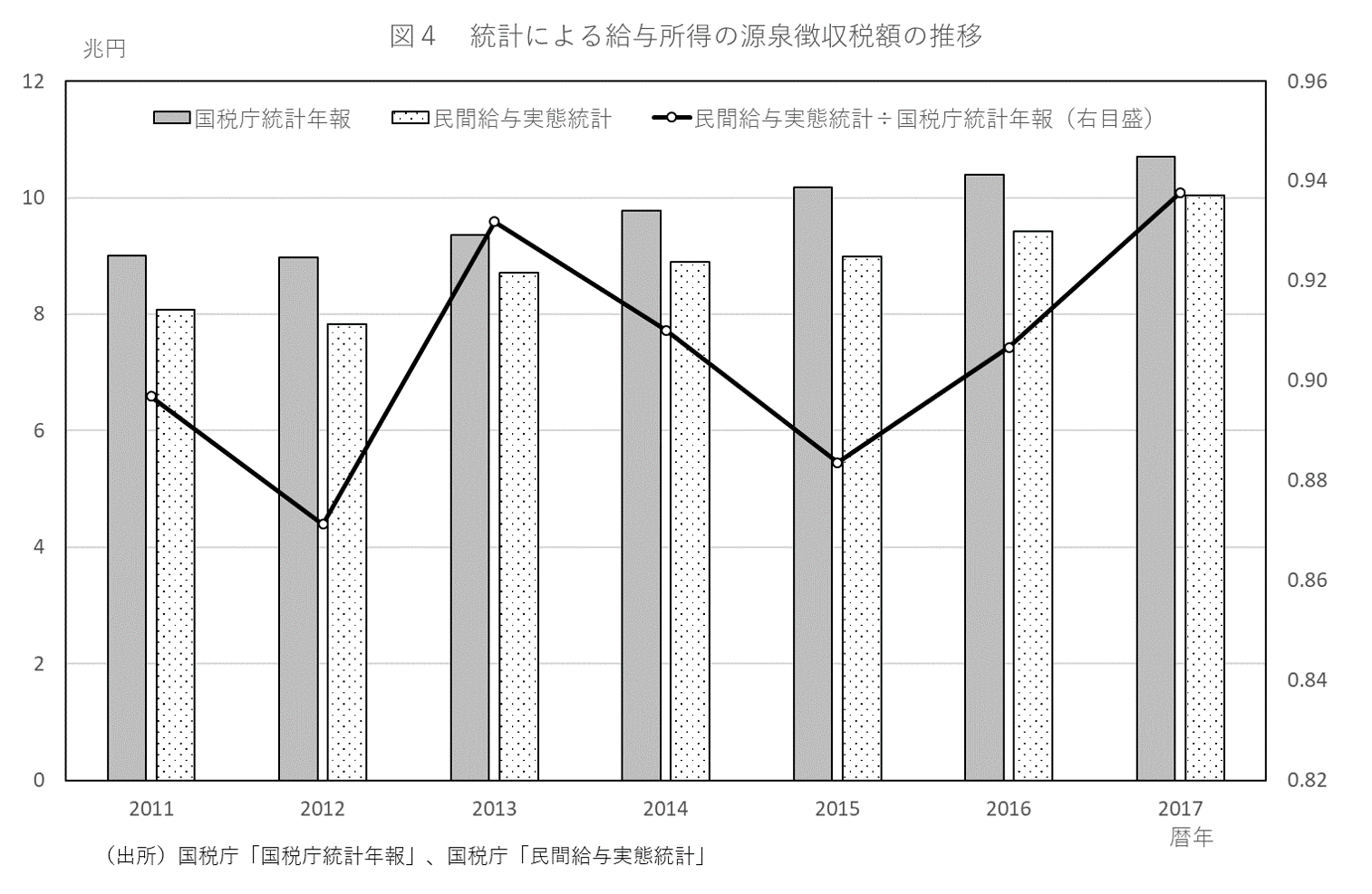

一方、「民間給与実態統計」も「法人企業統計」と同様に標本調査である。両者の差は、「民間給与実態統計」におけるカバレッジの影響もあるだろう。そこで、「国税庁統計年報」における給与所得額に対する源泉徴収税額と、「民間給与実態統計」における源泉徴収税額(個人企業も含めた総額)を比較したのが図4である[7]。「民間給与実態統計」における源泉徴収税額を「国税庁統計年報」における源泉徴収税額で除した比率は、2011年の0.9から17年の0.94へと振れを伴いながら上昇している。民間給与実態統計における給与収入の伸び(年平均1.7%)は、カバレッジの高まりによる上振れ要因も含まれていると考えるべきであろう。しかし、その部分を考慮に入れても、「法人企業統計」の年平均0.6%ほどは低くない。

業種別に見た法人企業統計年報と民間給与実態統計の比較

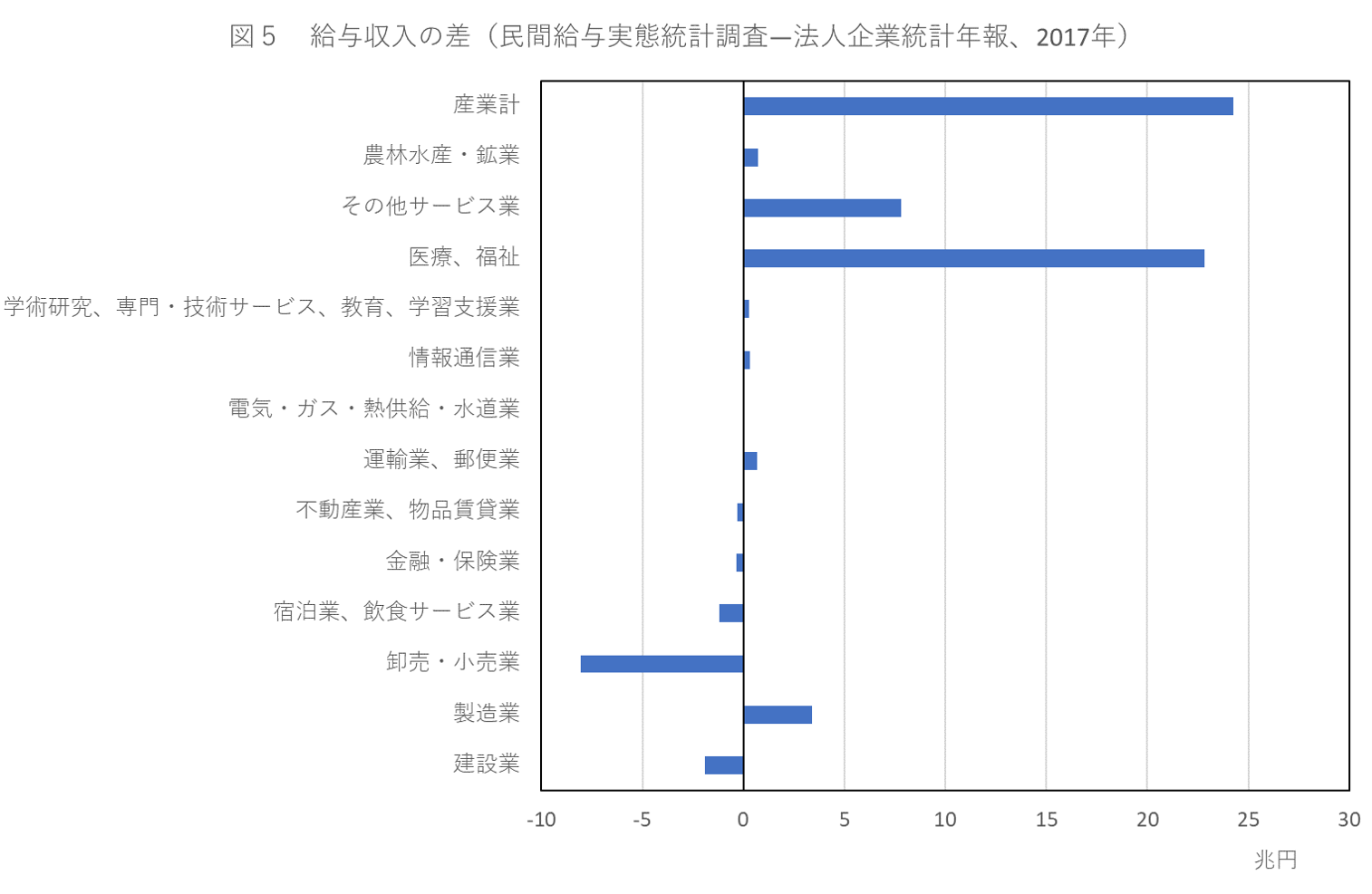

民間給与実態統計と法人企業統計年報の差を業種別で確認してみよう。2017年における給与総額の差、24.3兆円のほとんどは「医療、福祉」(22.8兆円)である(図5)。これは、民間給与実態統計には個人企業や非営利法人が含まれていることが原因であろう。このほか、「その他サービス業」(7.8兆円)、「製造業」(3.4兆円)で、民間給与実態統計が法人企業統計年報を上回っている。逆に、「卸売・小売業」では、法人企業統計年報が、民間給与実態統計を8兆円も上回っている。

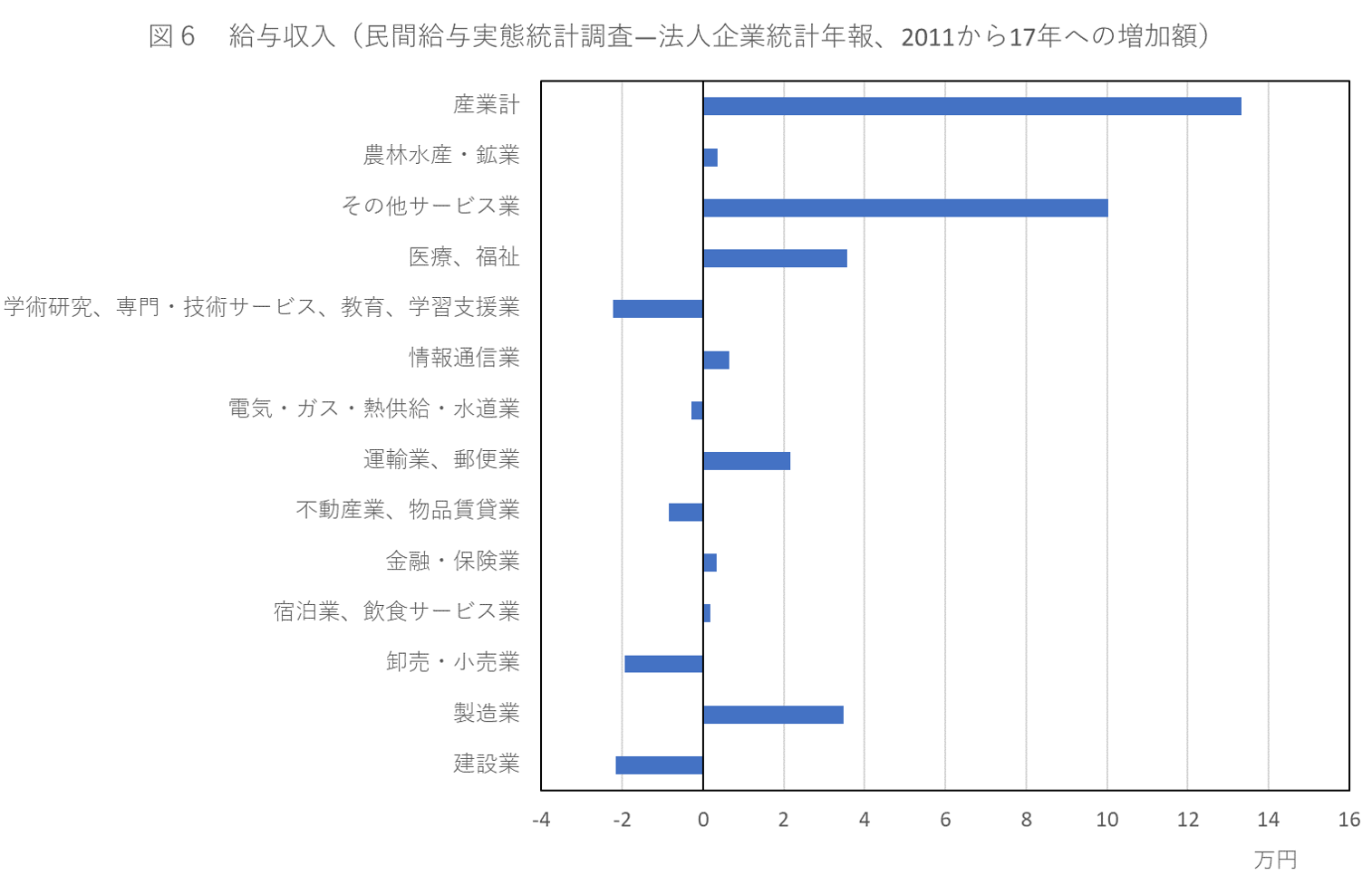

一方、2011年から2017年にかけての給与総額の増加の差、13.3兆円に注目すると、増加の主因は「その他サービス業」(10.0兆円)である(図6)。これは、サービス業のうち、他に分類されないものであり、「民間給与実態統計」では「サービス業」と「複合サービス業」の合計、「法人企業統計年報」では「生活関連サービス業、娯楽業」、「職業紹介、派遣業」、「その他のサービス業」の合計としている、ここ数年、成長し、雇用者も増えている分野である。「その他サービス業」に次いで「民間給与実態調査」の増加額が大きいのは、非営利法人が多いと考えられる「医療・福祉」(3.6兆円)であるが、「製造業」(3.5兆円)も大きい。2011年から2017年にかけての給与総額の増加を、新たに成長している業種を中心に「法人企業統計年報」が把握しきれていない可能性がうかがえる。

まとめ

本稿では、近年動きが異なってきている2つの労働分配率指標について、分子である給与総額に注目して、税務統計との比較を通じて検討した。横ばい圏内で推移しているGDP統計に基づく労働分配率の分子に含まれる「賃金・俸給」は、税務統計を用いたFujiwara and Ogawa(2018)の考え方に基づく推計によると、2011年から17年にかけての増加が過小である可能性がうかがえる。

一方、低下傾向が続く、「法人企業統計年報」に基づく労働分配率の分子に含まれる「人件費」は、「賃金・俸給」よりも2011年から17年にかけての増加が少ない。「民間給与実態統計調査」との比較から、近年成長が著しいサービス業分野を中心に、「法人企業統計年報」が給与総額の増加を把握しきれていない可能性が確認できた。「法人企業統計年報」の労働分配率は、分子である人件費要因に注目すると過小である可能性があろう。

参考文献

Fujiwara, H. and Ogawa, Y.(2018), “Estimating Compensation of employees based on taxation data,” The Japanese Economic Review vol. 69, No. 4, pp.394-413.

[1] 人件費=役員給与+役員賞与+従業員給与+従業員賞与+福利厚生費。労働分配率は、長期時系列データで比較可能な金融・保険業を除くベースで算出している。雇用者報酬は、「海外からの雇用者報酬(純)」を含まない。

[2] 「2018年 7-9 月期四半期別 GDP 速報における推計方法の変更について」(2018年10月31日)参照。

[3] 賃金・俸給は、海外からの受取(純)を含まない。以下の図表も同様である。

[4] 推計にあたっては、筆者の一人である藤原裕行氏(日本銀行)に丁寧なアドバイスをいただいた。記して感謝したい。なお、推計結果に関してのすべての責任は筆者にある。

[5] ここでの給与・賞与額は、2008年度以降入手可能な、金融・保険業を含む全産業ベースを用いている。

[6] GDP統計における「賃金・俸給」の部門別データは公表されていない。ここでは、まず雇用者報酬全体から一般政府に所属している雇用者の報酬を除き、その値に日本全体における賃金・俸給の雇用者報酬に占める比率を掛けて、「賃金・俸給」(一般政府を除く)を算出している。

[7] 国税庁統計では給与所得額に対する源泉徴収税額だけでなく、給与収入額も示されている。しかし、他の税務・給与関連統計とは水準や動きが大きく異なっており、Fujiwara and Ogawa(2018)では推計に利用していない。さらに、「国税庁統計年報」においても、給与総額は「民間給与実態統計調査」の結果が用いられている。

飯塚 信夫

飯塚 信夫

神奈川大学経済学部 教授

東京財団政策研究所 政策データラボ アドバイザー

1963年東京都生まれ。86年一橋大学社会学部卒業、日本経済新聞社入社。編集局経済解説部記者、日本経済研究センター主任研究員などを経て、2011年神奈川大学経済学部准教授、14年より現職。2004年千葉大修士(経済学)。専門は日本経済論、経済予測論、経済統計。著書に『入門日本経済(第5版)』(共編著、有斐閣、2015年)、『世界同時不況と景気循環分析』(共編著、東京大学出版会、2011年)

関連記事

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回