東京財団政策研究所「リアルタイムデータ等研究会」メンバー

法政大学経営学部教授

1. 株価はどうして連鎖するのか(考え方の整理)

(連鎖に関する報道)

読者の皆さんは、国境を越えた株価の連鎖的な動きに関する以下のようなニュース報道をよく耳にするのではないだろうか。

- 「10日の米国株が大幅安となった流れを引き継ぎ、朝方から売りが先行。香港、上海、台湾などのアジア株が連鎖的に下落し投資家心理を悪化させた。」(ロイター、2018年10月11日)

- 「米国の主要株価指数が最高値を更新した。アジア市場でも運用リスクを取りやすくなるとの受け止めから買いが優勢になり、主力ハイテク株などが上昇した。」(日本経済新聞、2019年7月4日)

- 「日経平均株価は小幅に続伸して始まった。(中略)欧州でドイツやフランスの株価指数が上昇し、投資家心理が改善。電気機器や自動車といった輸出関連株を中心に買いが先行した。」(日本経済新聞、2019年5月27日)

例えば、連鎖のきっかけとなる米株価の上昇は、米金融政策の見通しの変化によるものかもしれないし、政治的なリスクの低まりによるかもしれないし、経済指標が予想外によかったことによるかもしれないし、有力企業の好決算によるかもしれない。投資家は、なんらかのカタチでこれらの要因が海外市場に波及すると読んでいる。実体経済指標(例:実質GDP、鉱工業生産)でも連鎖は起きているが、金融指標における連鎖はデータの頻度も高く、人々の間で意識される度合いがより強いように思われる[1]。

(小国か大国かによる連鎖の違い)

経済学では、各国市場の国際的な関係を考える際に、大国と小国という区分けをする。小国とは、当該国の経済活動が他の諸外国に及ぼす影響がほとんどない場合、大国とは、逆に、他の諸外国に及ぼす影響がある場合を意味する。自国が他国との経済的な取引を行う場合に、理論分析の際は、自国の行動が他国に影響を与えるか否かを分析することで、他国に影響を与える先進国と他国にほとんど影響を与えない非先進国をイメージした理論的帰結を示すことが標準的である。

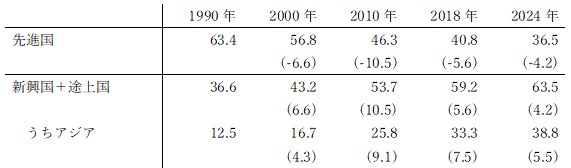

他方、実証的に大国と小国をきれいに区分けするのは、案外難しい。なぜなら、俗にフラット化する世界経済ともいわれるように、非先進国(新興国+途上国)のキャッチアップが著しいためである。特に新興国の世界経済におけるプレゼンスは過去数十年で飛躍的に高まっている。世界のGDPに占める先進国と非先進国の割合の推移を示した表1によれば、1990年からの30年間で先進国のシェアは4割以上小さくなる一方、特にアジアの非先進国(以下、アジア)のシェアは3倍以上拡大している。IMFの予測値によれば、先進国の経済規模をアジアが上回るのも時間の問題だ。つまり、先進国=大国かつ非先進国=小国といった単純な色分けがしにくくなってきている。

表1 先進国と非先進国の経済シェアの推移(全世界に占める割合、%)

出所:IMF DataMapper

注:経済シェアは世界のGDP(購買力平価ベース)に占める割合。2024年は予測値。括弧内は前の時期からの経済シェアの変化幅。

(先進国から新興国への株価の影響(ディカップリング論とリカップリング論))

このような事情を背景として、近年では、株価のディカップリング論とリカップリング論がたびたび議論の俎上に載せられる。ディカップリング論は、経済のグローバル化が進む中で各地域株式市場の独自性が高まり、その結果として北米や欧州といった先進国地域と、アジアやラテンアメリカといった新興国地域との連鎖が弱まっているとの見解である。例えば、新興諸国の株価変動は域内で共有する要因(例えば、中国発の影響がアジアにあまねく伝播するケース)から影響を受けやすくなっている。ディカップリング論は地域効果の強まり、すなわち国際的な経済取引の増加を通じた地域内での経済的な繋がりの強化が背景にあると考えられる。他方、リカップリング論は、逆に先進国と新興国地域との株価を強く意識する。例えば、先進国の金融市場の影響を間接的に強く受けるならば、結果的に新興国地域内の株価の連鎖が高まることになる。つまり、リカップリング論は地域効果を否定するわけではないが、先進国効果、すなわち先進国との国際的な経済取引を通じて先進国から当該地域の各国が受ける経済的な影響が相対的には強いという主張である。

(トランスミッション・チャネルの太さによる連鎖の違い)

ところで、ディカップリング論にせよリカップリング論にせよ、連鎖を考える上では経済規模(大国か小国か)もさることながら、国際的な経済取引のパイプの太さも鍵となる。これは、よく考えてみると自明であろう。仮に宇宙のどこかに地球を遙かに超える規模の経済活動があったとしても、その影響を地球上の経済は受けていない(パイプがない、もしくは宇宙空間によって遮断されているため)。つまり、経済規模とそれを繋ぐパイプの太さのバランスが連鎖度合いを理解する上で大事だということだ。そして、仮にパイプがあったとしても、それを詰まらせる要因があれば、それも連鎖に影響を与える。トランプ政権の仕掛けている一連の貿易戦争はその一つとなりうる好例といえよう。

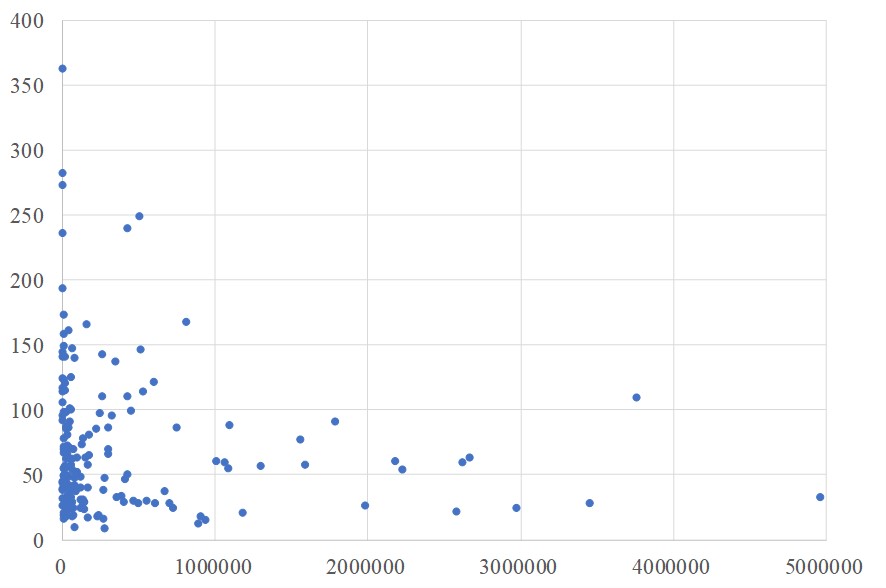

このパイプは、トランスミッション・チャネル(伝播チャネル)と呼ばれる。経済規模が大きくなるほど、チャネルも太くなりそうな気がするが、例えば有力なチャネルの一例と考えられる開放度(輸出+輸入の対GDP比)と経済規模の関係を示した図1をみても、必ずしもそのような単純な関係にはなっていない。

図1 開放度と実質GDP水準の関係(2015年)

出所:Penn World Table

注:縦軸は開放度(%)、横軸は実質GDP(購買力平価ベース、100万USドル)。世界182国のデータ。ただし、一部の極端に規模の大きな国や極端に開放度の高い国(計5国)は省いている。

(連鎖の複雑な関係)

ところで、興味深いのは、経済規模が大きく、チャネルも太いからといって、単純に連鎖が高まるわけでもないという点である。景気が改善すれば株式リターンが上昇し、逆に悪化すれば下落するというスタンダードな状況を考えてみよう。二国間での金融的な統合が進むとする。その結果として両国において総需要が創出されるようなメカニズムが働くとすれば、たしかに連鎖は高まる。しかし、ノーベル経済学賞を受賞したキッドランド教授らの分析(Backus et al., 1992, 1994)が示唆するのは、自由な資本の国際移動によってかえって連鎖が弱まる可能性である。例えば、A国で生産面での技術進歩が発生したとしよう。すると、A国の生産効率が高まるので、より利益を生み出せるようになる。その結果、B国からA国に資金が流入し、さらに生産が伸び、株価も上昇する。逆にB国は相対的に生産性が低いから、しばらく経済活動が縮小し、株価は下落する。その結果、両国間での資本の移動が活発化する中で、両国の株式リターンの連鎖はむしろ低下しうるのである。また、Kalemli-Ozcan et al. (2013)は、資本移動の自由度が高まれば、競争力のある産業に資金がより一層集まるので、各国が生産の特化をしていく結果、その国特有のショックや産業固有のショックの影響を受けやすくなり連鎖は低下することを示している。

もう一つ、Forbes and Chinn (2004)による先進国と新興国の関係を考えた説明を紹介しておこう。例えば、ある先進国が、なんらかの負のショックに見舞われたことにより、その国の株式リターンが低下し、投資マインドが悲観化したとしよう。この時、新興国への投資スタンスはどうなるだろうか。例えば、ある投資家たちは流動性確保のために新興国αに対する国際証券投資を手控えるかもしれない。その一方で、新興国βは相対的に見てましな経済状態だと考えれば、対βについては投資を拡大するかもしれない。このような行動は、新興国αとβの株価を逆方向に動かす可能性がある(ということは連鎖が弱まる)。逆にα、β両国から同様に資金を引き揚げるならば、両国の株価の連鎖は高まりやすいだろう。

2. アジアの株式市場はディカップリングしているのか(実証分析の結果)

実は、経済規模の場合に比べると株式市場における先進国のプレゼンスはまだまだ高い(表2)。直近において、G7計で6割以上の世界シェア(時価総額ベース)があるのに対し、アジアの新興10か国計では3割に満たない[2]。とはいえ、2000年以降で見ると、G7はシェアを20%ポイント近く減らし、アジア新興国はちょうどその分のシェアを奪うような形でシェアを増加させている。

表2 株式市場の時価総額(全世界に占める割合、%)

出所:World Bank, World Development Indicators; Taiwan Stock Exchange

注:アジアは中国、香港、インド、インドネシア、韓国、マレーシア、フィリピン、シンガポール、台湾、タイの合計。BRICSはブラジル、ロシア、南ア、中国、インドの合計。

また、アジア域内での相互の資金フローの拡大のモメンタムが急速に高まっている。国際間の株式投資額を見ると、G7からアジアへの投資額の過去20年における増加スピードに比べると、アジア域内の各国同士の投資額の増加スピードは3倍以上となっている。貿易についても、同様の傾向がみられることは、よく知られた事実だ(例えば、『通商白書2018』を参照)。

(実証的な検証:2国間効果と先進国効果に着目)

アジア各国は経済規模や株式市場規模を拡大させるのと同時に、各国間でのトランスミッション・チャネルを確実に太くしている。この事実を踏まえ、それが株価の連鎖にどのような影響を与えたのかを実証的に検証してみたい。ここでは、2000年以降について、各国の代表的株価インデックスから得られる株式収益率から無リスク金利(3か月物のU.S. T-bill金利)を差し引いた超過株式収益率を、週次でアジア10国(構成国については表2参照)について算出し、各年における全45組み合わせ(例:台湾と韓国)に関する相関係数を計算して連鎖度合いの指標とした。これを、いくつかの変数で回帰分析することで、何が起きていたのかを明らかにする。各国間のトランスミッション・チャネルを示す説明変数としては、GDPで基準化した両国間の株式投資残高の和(2国間効果)、両国間の産業構造の類似性指標、両国間の貿易協定の有無のダミー変数を用いる。証券投資データは両国間の株式投資量という直接的なチャネルの太さをとらえる変数であるのに対し、貿易に関しては両国間の貿易量を用いていない。これは、貿易は産業構造によってそのチャネルとしての意味が大きく異なることを考慮したためであり、代わりに産業構造と貿易協定の変数をここでは用いている。更に先進国効果を見るために、GDPで基準化した両国へのG7からの株式投資残高(先進国効果)を入れた推定も行う。この他、両国の経済水準の影響を示す説明変数としては、両国の一人あたりGDPの和、両国のインフレ率格差の絶対値、加えていくつかのコントロール変数も推定に含めた。

以下では、2国間効果と先進国効果に的を絞って結果を紹介していこう。はじめに、先進国効果は無視して、2国間効果とその他の変数のみを入れた場合、つまり大国からの影響がないものと仮定し、アジア諸国間の超過株式収益率の連鎖はアジア域内の経済取引の深まりや経済規模等のみで決まってくると想定した推定を行った。すると、2国間効果は基本的に正に有意という結果であった。つまり、アジア域内での株式投資チャネルが太くなるほど、連鎖は高まる可能性が示唆された。

しかし、先進国効果と2国間効果とその他の変数を入れた場合、つまり大国からの影響も加味した場合は、2国間効果は剥落し、先進国効果に統計的有意性が認められた。この結果の意味するところは、アジア諸国で近年観察される株式収益率の連鎖の高まりは先進国からの証券投資によるものが支配的であり、同地域内の証券投資の増加によるものではないということである。この結果は、異なる分析時期に関する先行研究 (Forbes and Chinn, 2004; Dellas and Hess, 2005; Froot and Ramadorai, 2008)と基本的には整合的なものである。換言すれば、アジア各国間の金融面での統合はまだ道半ばであり、量的に圧倒的なインパクトをもつ先進国効果が支配的な影響を持っており、アジア新興国の株式市場は、相対的に先進国の市場とより統合された形となっていたということを示唆している。

(結論:まだディカップリングしていない)

今回の考察からは、アジアの株式市場はまだ先進国市場からディカップルしていない、つまり、大きな影響を受けている可能性が示唆された。しかし、実体経済の更なる拡大を背景に、金融市場の規模さも急速に縮小していくことが見込まれる。この動きがより一層進んでも、先進国効果は引き続き支配的なのか、それともむしろ逆にアジアの市場が世界の市場を牽引していくようになるかもしれない。今後も、定期的に動向をチェックしていくことで、わが国の株式市場にトレンドに取り残されないようにしていくことが、投資家的視点のみならず政策的視点からも大事だ。

※本稿は、田村晶子編著『国際競争力を高める企業の直接投資戦略と貿易』(日本評論社、2017年)に所収されている拙著「地域内金融取引の増加が国際的な株価の連動性に与える影響」を部分的に援用している。

参考文献

Backus, D. K., P. J. Kehoe, and F. E. Kydland (1992) “International real business cycles.” Journal of Political Economy, 100(4): 745-775.

Backus, D. K., P. J. Kehoe, and F. E. Kydland (1994) “Dynamics of the Trade Balance and the Terms of Trade: The J-Curve?” American Economic Review, 84 (1): 84-103.

Dellas, H., and M. Hess. 2005. “Financial Development and Stock Returns: A Cross-Country Analysis.” Journal of International Money and Finance, 24(6): 891–912.

Forbes, K. J., and M. D. Chinn. 2004. “A Decomposition of Global Linkages in Financial Markets Over Time.” The Review of Economics and Statistics, 86(3): 705–722.

Froot, K. A., and T. Ramadorai. 2008. “Institutional Portfolio Flows and International Investments.” The Review of Financial Studies, 21(2): 937–971.

Kalemli-Ozcan, S., E. Papaioannou, and J.-L. Peydro. 2013. “Financial Regulation, Financial Globalization, and the Synchronization of Economic Activity.” Journal of Finance, 68(3): 1179–1228.

[1] データの頻度により、連鎖度合いの評価も変わってくる。特に、近年の金融指標に関する分析では、超高頻度のデータが利用可能になったことを背景に、極めて限られた時間内における連鎖すら分析できるようになってきている。

[2] アジアには株式市場が他にもあるが、規模は未だ非常に小さい。

平田 英明 法政大学経営学部 教授

平田 英明 法政大学経営学部 教授

1974年東京都生まれ。96年慶応義塾大学経済学部卒業、日本銀行入行。調査統計局、金融市場局でエコノミストとして従事。2005年法政大学経営学部専任講師、12年より現職。IMF(国際通貨基金)コンサルタント、日本経済研究センター研究員などを歴任。経済学博士(米ブランダイス大学大学院)。

関連記事

-

-

- 元 主席研究員

- 平田 英明

- 平田 英明

- 研究分野・主な関心領域

-

- 国際マクロ経済学(実証)

- 金融

- 日本のマクロ経済

- 日本における資金調達

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回