東京財団政策研究所「リアルタイムデータ等研究会」座長

神奈川大学経済学部 教授

はじめに

5月29日公表の政策データウォッチ(10)に続き、飯塚(2019)の研究成果を紹介したい。本研究では、生み出された付加価値のうち、労働者にどれだけ還元されているかを示す「労働分配率」について、代表的な2つの指標、GDP統計(国民経済計算)ベースと法人企業統計年報ベースの動きが2013年度以降に異なっている背景について、分子の人件費と分母の付加価値に分けたうえで、税務統計と比較している。政策データウォッチ(10)では、分子の人件費について検討した。その結果、GDP統計ベース、法人企業統計年報ベースともに税務統計に比べると伸びが過小であることを明らかにした。

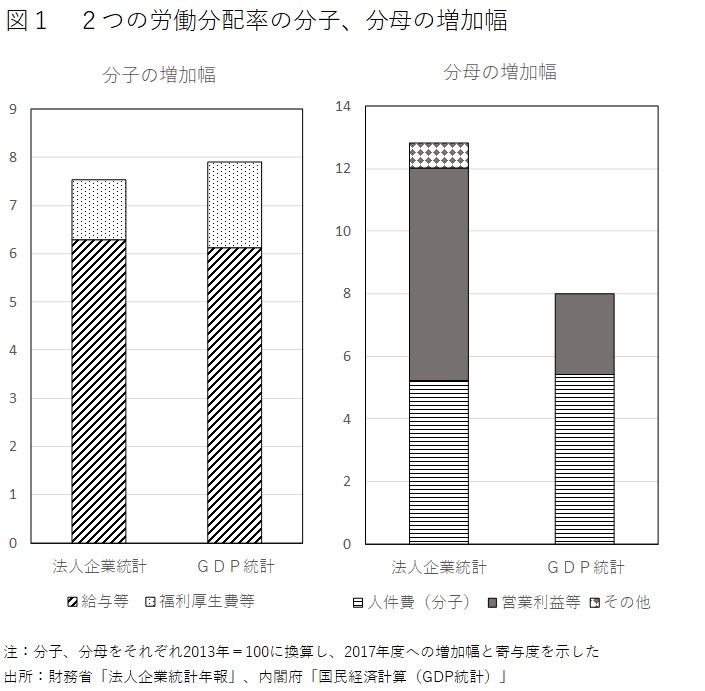

本稿では分母の付加価値について検討する。GDP統計ベースと法人企業統計年報ベースの労働分配率は2013年度以降に動きが異なっているが、その主因は分母である(図1)。GDP統計ベースの分母は国民所得(要素費用表示)であり、労働分配率の分子に当たる雇用者報酬と営業余剰・混合所得、海外からの財産所得(純受取)の合計である。図1の要因分解では、雇用者報酬を「人件費(分子)」、それ以外を「営業利益等」と示している。法人企業統計年報ベースの分母は付加価値であり、労働分配率の分子に当たる人件費と営業利益、租税公課、動産・不動産賃貸料の合計である。図1の要因分解では、租税公課、動産・不動産賃貸料の合計を「その他」と示している。

図1からわかるように、GDP統計ベースと法人企業統計年報ベースの分母の動きの違いは営業利益等(GDP統計ベースの営業余剰・混合所得と海外からの財産所得(純受取)の合計、法人企業統計年報ベースの営業利益)が主因である。

先行研究における営業利益の検討

税務統計などを用いて所得面からGDPを推計することを試みた藤原・小川(2016)では、法人企業統計や税務統計を用いて、GDP統計ベースの営業余剰を推計している。法人企業統計年報ベースとGDP統計ベースの概念の違いを調整し、純粋持株会社や在外支店の営業利益を除外している。純粋持株会社の営業利益は多くが子会社配当によるものであるが、これはGDPの営業余剰ではなく財産所得に計上される。また、在外支店の営業利益は、国内での営業余剰を計上するGDPの概念と揃えるために除外する必要がある。そのうえで、法人企業統計年報の税収(法人税・住民税・事業税)と税務統計である国税庁の「統計年報」のそれを比較し、両者の乖離分を用いて法人企業統計の営業利益を調整している。

山岸(2018)は、この藤原・小川(2016)の営業余剰の推計手法を再検討している。法人企業統計の調査結果に存在するノイズを2つの方法(藤原・小川(2016)と同じ税収を用いたものと、「法人企業統計」の継続標本を用いたもの)で調整することを検討した。いずれの手法も振れ(変動幅)が大きくなる年度がある問題点があることを明らかにしている。

先行研究におけるこれらの手法は、GDP統計と法人企業統計を比較することを目的とする本研究では用いることができない。

本研究の方法

本研究では、①税務統計で比較可能な税引前当期純利益を法人企業統計年報の税引前当期純利益と比較、②法人企業統計年報の経常利益をGDP統計の民間法人企業の一次所得バランスと法人企業の分配所得(支払)の合計値と比較、という手順を踏む。GDP統計には税引前当期純利益と直接比較できるデータがないためだ[1]。一次所得バランスは、営業余剰に財産所得の純受取を加えたものと定義される。分配所得(支払)をこれに加えるのは、財産所得の支払いのうち、配当に当たる法人企業の分配所得は、税引後当期純利益から支払われるためだ。

上記の①の比較では、法人企業統計年報は税引前当期純利益をそのまま用いるが、税務統計については以下のように概念調整する。

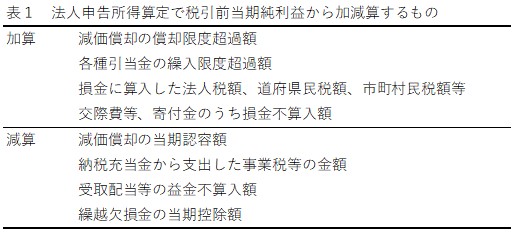

税務統計の法人申告所得は、企業の決算データの税引前当期純利益から表1の項目が加算・減算されている。このうち、国税庁の標本調査の一つである「会社標本調査」から得られる項目を用いて、以下の概念調整を行う。すなわち、法人申告所得に、繰越欠損金(当期控除額)、外国子会社から受ける配当等の益金不算入額を加え、交際費等と寄付金の損金不算入額を差し引く。

ここで、国内からの受取配当金益金不算入額は法人申告所得に加えなかった。これは、企業が子会社や関連会社からの受け取った配当金を課税所得に不算入とすることができる制度を利用した金額であり、二重課税(子会社、親会社の双方で法人税が課税される)の回避を目的とした仕組みである。星野(2018)は法人企業統計の経常利益が近年過大になっている可能性を指摘しているが、このデータを用いて法人企業統計における経常利益の二重計上分を調整することを試みているためである。なお、税務統計には「統計年報」(法人税)があるが、上記の概念調整に必要なデータが十分に得られない。「会社標本調査」は標本調査ではあるが、連結法人、資本金10億円以上の普通法人は全数調査である。「会社標本調査」の法人税収を「統計年報」(法人税)と比較すると9割以上のカバー率となっている。

GDP統計、法人企業統計年報、税務統計間の利益等の比較

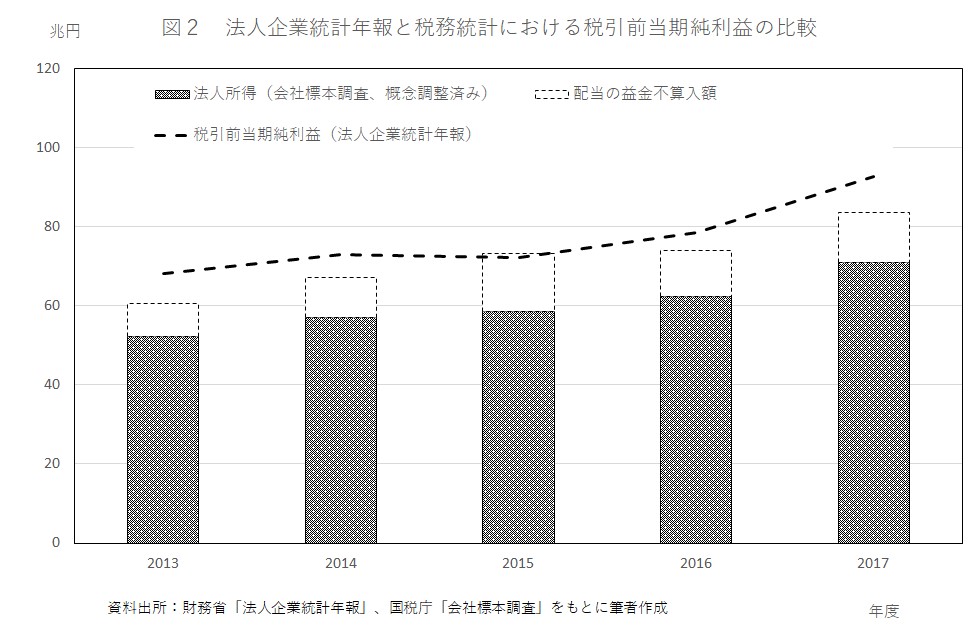

「会社標本調査」の法人申告所得(利益と欠損を合計したもの)に、繰越欠損金(当期控除額)、外国子会社から受ける配当金の益金不算入額を加え、交際費等と寄付金の損金不算入額を差し引いたものが図2の法人所得(会社標本調査、概念調整済み)である。2013年度において法人企業統計年報ベースと比べて16兆円程度少ない。

この一因は、星野(2018)を踏まえて、国内からの受取配当の益金不算入額を法人申告所得に加えなかったことにあると考えられる。図2で示したように、概念調整した法人所得に受取配当の益金不算入額を加えると法人企業統計年報の税引前当期純利益に近づく。

一方、2013年度から17年度にかけての平均伸び率は税務統計、法人企業統計年報ベースともに8%である。平均伸び率という観点では、受取配当の益金不算入額の有無は影響していなかったようだ。

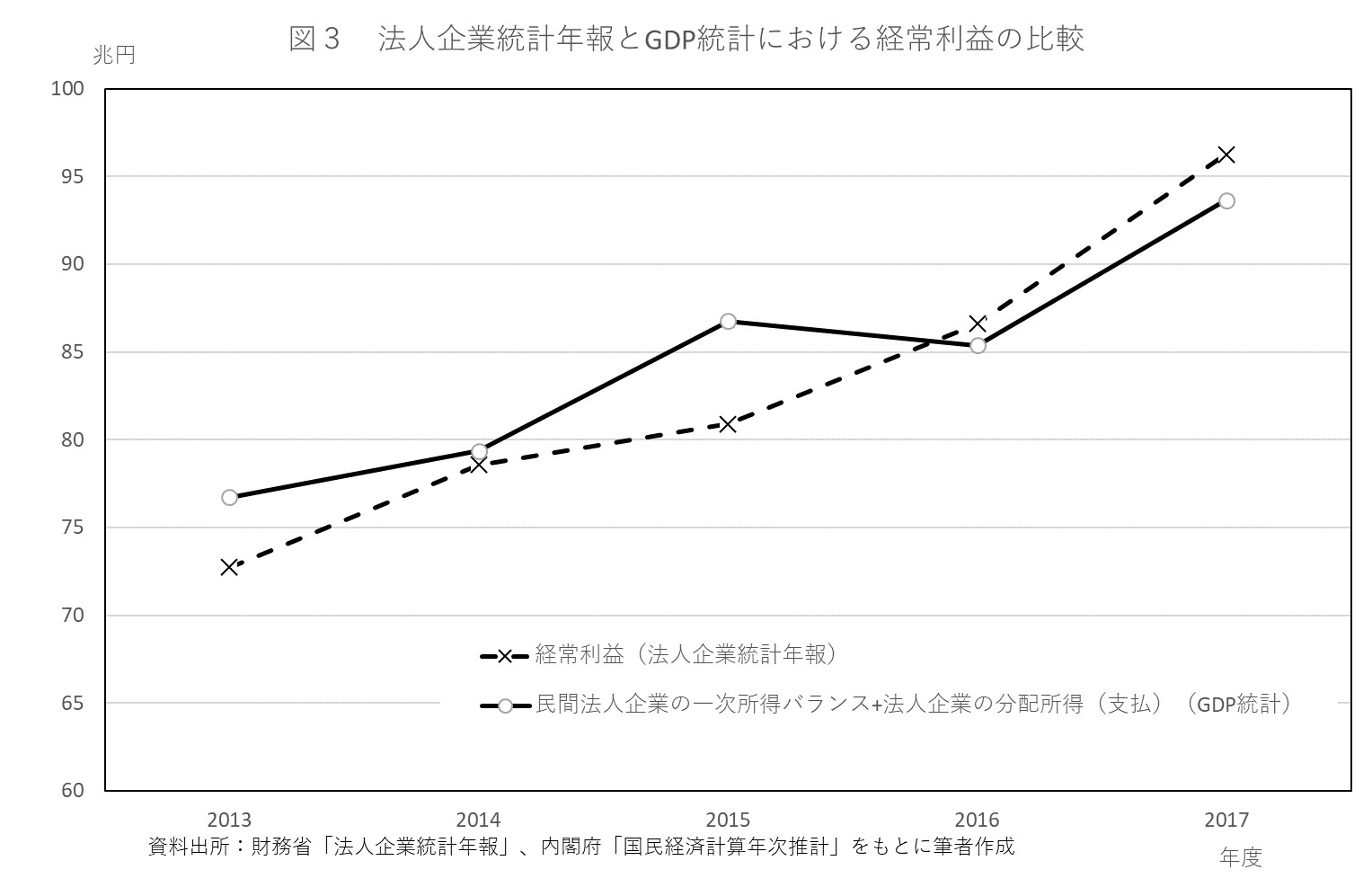

法人企業統計年報の経常利益と、GDP統計における民間法人企業の一次所得バランスと法人企業の分配所得(支払)の合計を比較すると、2013年度ではGDP統計の方が4兆円大きいが、2017年度では逆に法人企業統計年報の方が2.6兆円大きい(図3)。2013年度から17年度にかけての平均伸び率は、法人企業統計年報ベースでは7.3%であるのに対し、GDP統計ベースでは5.1%である。

以上のように、利益等に関しては、税務統計と法人企業統計年報の伸びが等しく、GDP統計ベースの伸びが過小である可能性が高い。これは、先行研究も指摘しているように営業余剰・混合所得を残差として推計している現行のGDP推計の考え方が一因ではないかと考えられる。

まとめ

本稿では、近年動きが異なってきている2つの労働分配率指標について、分母の動きの違いの主因となっている利益に注目して、税務統計との比較を通じて検討した。税引き前利益は、GDP統計ベースで得られないため、法人企業統計年報ベースと税務統計を比較した。法人企業統計年報ベースの税引前利益の水準は、税務統計ベースより大きいが、受取配当の益金不算入額が両者の差の要因としてほぼ説明できることが確認できた。ただし、2013年度から17年度にかけての変化は、税務統計ベースと法人企業統計年報ベースがほぼ同じであった。

一方、経常利益について、法人企業統計年報ベースとGDP統計ベースを比較すると、水準は同程度ながら、2013年度から17年度にかけての変化は、GDP統計ベースの方が低いという結果となった。

以上を踏まえると、2013年度から17年度にかけての労働分配率の分母の伸びはGDP統計ベースの方が過小であったと推察される。5月29日公表の政策データウオッチ(10)では、分子についてはGDP統計ベース、法人企業統計年報ベースともに伸びが過小であったが、2013年度から17年度にかけての労働分配率の動きの違いに影響を与えるものではなかった。法人企業統計年報ベースほどではないものの、日本の労働分配率は横ばいではなく、低下を続けているのが実勢と判断できよう。

参考文献

飯塚信夫(2019)「労働分配率は低下しているのか-税務統計との比較による検討」、Kanagawa University Economic Society Discussion Paper No.2019-01、2019年8月

藤原裕行・小川泰尭(2016)「税務データを用いた分配側GDPの試算」日本銀行ワーキングペーパーシリーズ、No.16-J-9、2016年7月

星野卓也(2018)「日本の企業利益に10兆円超の二重計上?~法人企業統計で膨らむ実態との乖離~」第一生命経済研究所Economic Trends、2018年8月

山岸圭輔(2018)「法人企業統計を用いた営業余剰の推計~「税務データを用いた分配側GDPの試算」による手法の考察~」、内閣府経済社会総合研究所「季刊国民経済計算」第163号、pp. 61-75

[1] 特別利益、特別損失に相当する項目としては、ストック系列における「その他の資産量変動」「再評価」項目を当てることも考えたが、概念が必ずしも一致しない。

飯塚 信夫

飯塚 信夫

神奈川大学経済学部 教授

東京財団政策研究所 政策データラボ アドバイザー

1963年東京都生まれ。86年一橋大学社会学部卒業、日本経済新聞社入社。編集局経済解説部記者、日本経済研究センター主任研究員などを経て、2011年神奈川大学経済学部准教授、14年より現職。2004年千葉大修士(経済学)。専門は日本経済論、経済予測論、経済統計。著書に『入門日本経済(第5版)』(共編著、有斐閣、2015年)、『世界同時不況と景気循環分析』(共編著、東京大学出版会、2011年)

関連記事

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

-

日本のポピュリズム2.0

日本のポピュリズム2.0