東京財団政策研究所「リアルタイムデータ等研究会」メンバー

法政大学経営学部教授

はじめに(低金利状況の長期化と利ざや)

およそ10年前の世界金融危機後、急速な信用収縮・実体経済の落ち込みが進む中で、世界の中央銀行は非伝統的な金融政策を大胆に採用し、超低金利環境を作った。具体的には、政策金利の引き下げ、金融調節手段の多様化・拡充による市場への潤沢な資金供給、買い入れ資産の対象拡大による民間では取り切れないリスクの引き受けなど、金融面から経済を強力に支えることで、その回復をサポートした。しかし、金融機関にとってみれば超低金利環境の下で利ざやを取りにくい(収益が出にくい)環境になっていった。

その後、景気が回復傾向を徐々にみせる中で、緩和度合いを徐々に緩めるべく、市場の動きを睨んで極めて慎重な金融政策運営が各国で行われた。例えば米国連邦準備理事会(FRB)の場合をみてみよう。FRBは、雇用改善などを踏まえ2013年12月から2014年10月にかけて、国債や不動産担保証券(Mortgage-Backed Securities:MBS)の新規購入額を段階的に漸減させ、最終的にゼロにした。ただし、満期時の償還額は再投資され、残高は維持された。テーパリングと呼ばれるこの漸減プロセスは、引き締めではなく量的緩和を弱める政策であり、将来的な引き締め方向に向けた地ならし、量的緩和からの出口戦略と位置づけられ、引き締めはその先にあった。2013年5月にFRBが金融緩和政策の微修正を示唆すると、債券利回りの急上昇、緩和マネーの恩恵を受けていた新興国からの資本流出などの混乱が生じたことも、このような慎重な対応につながったと考えられる。2015年12月以降にはゼロ金利政策を解除し、利上げをし始めた。更に、2017年秋、FRBは満期時償還額の再投資も漸減させ、受動的に残高を段階的に引き下げることで、出口戦略の最終段階を開始した。

ようやく金利水準の正常化が進みはじめたものの、2019年以降、世界的な景気の不透明感が増す中で、利上げの停止および利下げの開始、保有資産残高の縮小ペースの縮小及び停止という流れになり、再び利ざやの取りにくい状況に当面なっていくと予想されている。

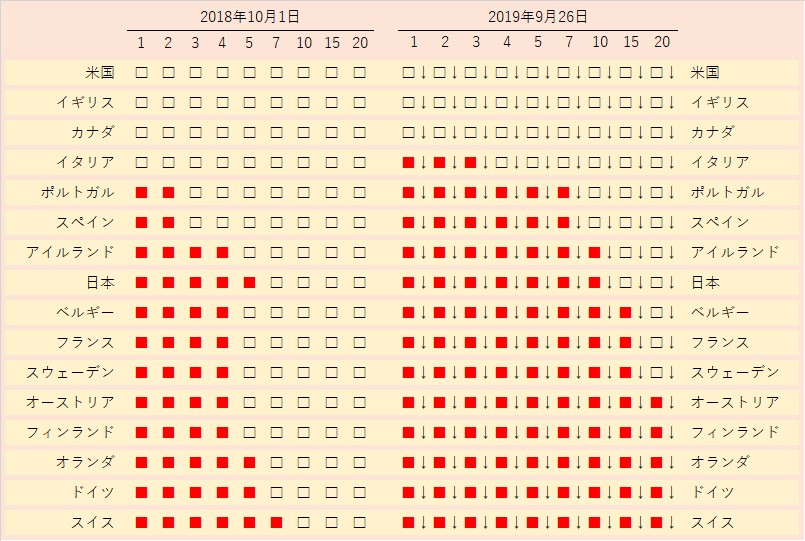

このような長期間に亘る低金利、一層の金利低下傾向は世界的なものであり、利ざやの確保が極めて難しい状況がより一層進んでいる。図表は、主要先進国について国債利回りの年限別の正負を昨年と直近について比較したものだ。昨年までは多くの先進国においてマイナスの利回りは年限が数年程度の部分で限定されていたものの、直近では、ここに取り上げた先進国の多くで10年以上の年限に至るまで利回りのマイナス化が進んでいる。更に、全ての国の全ての年限で利回りが前年よりも押し下がっている。

図表 年限別(1~20年)に見た国債のイールド(利回り)

注:本図表はEconomist誌の記事"As yields turn negative, investors are having to pay for safety."(2019年8月8日)を参考にして作成した。■はマイナス、□はプラスの利回り。2019年9月26日の矢印は前年10月1日よりも利回りが上回っていれば↑、下回っていれば↓。

出所:World Government Bonds(http://www.worldgovernmentbonds.com/)

先進国における長期的な潜在成長率の低下傾向が観察される中で、自然利子率と呼ばれる完全雇用達成時の利子率も低下傾向にあるのであれば、長期停滞論者の指摘するとおり、利ざやの確保は今後も難しい状況が続く可能性が高い。

フィンテック活用(AI融資)と利ざや

このような中で、金融機関が融資ビジネスからいかに利ざや(収益)を確保していくか(またはコストを削減していくのか)という問題は、わが国に限らず、米国でも大きな課題となっている。いわゆるフィンテックが注目され、そこに収益性を期待する動きが加速している背景の1つにはこのような事情がある。

以下では、融資判断に関するフィンテックの活用、具体的には融資業務に専門化した人工知能(AI)が、大量のデータを料理(学習)して、与信先を評価する仕組み(以下、AI融資)について論じていく。

AI融資が実現できるようになってきた大きな理由が、データ処理能力の向上とデータの充実である。金融機関は情報生産を行っているといわれる。すなわち、与信先企業の信用力を含む貸し倒れリスクに関する情報等を作り出していくことが、金融機関の生み出す付加価値と考えられてきた。この部分をフィンテックを活用して技術進歩させるというのがAI融資の基本のアイデアである。

では、情報とは何か。伝統的な銀行は、ハード情報(財務情報や数値化しやすい定性情報等)に加え、ソフト情報(長期取引関係のなかから得られる、経営者の資質や事業の将来性等についての情報、簡単に入手しにくい個別企業の定性情報)を融資判断に総合的に用いる。ソフト情報は簡単には手に入らず、銀行員が与信先を毎月のように訪問することで、情報の蓄積とアップデートを行っていることが知られている。つまり、非常に人件費がかかる。この問題を解決すべく、情報収集コストが相対的に安価なハード情報に頼り、統計的手法を用いて融資判断をするスコアリングも15年ほど前に活発化した。だが、スコアリングでは貸し倒れが急増したこともあり、その後は市場が収縮した。この貸し倒れの背景には、情報の有用性(=貸し倒れとの関係性)、質、タイムリーさの3点に大きな問題があったことが知られている。

つまり、フィンテックを用いた科学的な融資手法の成功如何は、自明ではあるが情報の中身次第ということになる。いかに貸し倒れを予測する上で意味のある情報を継続的に収集できるか、本当に貸し倒れの予知に有益な情報なのか、直近の情報をしっかりと収集できるのか、といった点をクリアする必要がある。

また、従来型の融資に比べ、なぜAI融資のほうが利ざやが大きいと期待されるのかを理解しておくことも肝要だ。まず、AI融資の限界費用(=新規一件の融資にかかる費用)が低いことが1つの理由ではあるが、それだけではない。従来融資を行いにくかったような先を新規に開拓できうること、貸し倒れを避けるための短期での融資を中心にすることによって融資金利が高めに設定される傾向にあること、即時(リアルタイム)データを使うことによって審査やモニタリングの精度が上がることの3点が期待されることが挙げられる。むろんこのような期待の実現には、情報の質の担保が大前提となることはいうまでもない。では、この3点についてもう少し詳しくみていこう。

AI融資のメリット①:新たな手法での新規開拓

筆者は、蔵書の重みで家が物理的に傾いたという近親者の経験を知っていることもあり、不要になった一部の書籍は、Amazonのマーケットプレイスを用いて売却をしている。ある時、Amazonから5~10%程度の金利水準+手数料での短期の融資提案のページがポップアップしてきた。一瞬驚いたのだが、冷静にこのような提案をされた理由を考えてみた。Amazonはわが家に融資の提案をしに来たわけでもないし、私もAmazonに融資の申込みをしたわけでもない。ということは、私のオンラインでの書籍売却活動をモニターしてきたAmazonが、私を健全な「古本屋のような主体」と認識したということだろう。加えて、Amazonでの20年近い購入履歴もあり、支払いに関して問題が生じたこともないといった履歴もプラスに作用したのかもしれない。

つまり、Amazonは私の売買活動に関する情報を与信審査に用いたわけで、そのような情報を掴めるからこそ可能になった融資提案と言えよう。このように、オンライン上での取引情報にアクセスできる企業がAI融資の市場に積極的に参入してきている(例:Amazon、Alibaba、オンライン決済サービスのPayPal)。

例えば、中田(2016)によると、米国Kabbage社は与信候補先に了解を得た上で、オンライン会計ソフト、オンライン決済サービス、電子商取引サイト、SNSなどの情報を収集して与信判断をしているという。

AI融資のメリット②:高めの融資金利

上記の米国Kabbage社の融資利率は、日本では上限金利規制に引っかかる30%台半ばという水準だという。この水準でもニーズが有るのは、基本的に短期かつ少額での融資しか行わない、すなわち借入先の利払い額がそこまで高額にならないことが主たる理由だという。

この事実を素直に解釈すると、貸し手側から見れば、リスクに応じた金利設定をしているということだ[1]。更には貸し倒れリスクを下げるために融資期間を長期化させないという予防線も張っているし、返済についてきめ細かくサウンディングも行っているという。

借り手企業側から見れば、このAI融資のみに頼って資金調達をするというのは、現実的にはなかなか難しいはずだ。だが、短期的な資金を迅速に調達できるメリットが高金利というデメリットを上回っているならば、利用価値のある仕組みとなる。

AI融資のメリット③:即時オンラインデータの活用

AI融資では、オンラインの即時データが活用される。これらのデータは、ストックのデータ(例:負債残高)もあるが、フローのデータが含まれることが大きな特徴だ。ストックのデータである財務情報等に比べると、フローの取引データの正確性、速報性は与信判断にもモニタリングにも魅力的な要件となる。

ただし、これらのデータがどこまで貸し倒れリスクの説明変数として有効なのかは未知数の部分があることは否定できないだろう。例えば、Amazonのような電子商取引サイトが自社を通じた取引情報に基づいて与信判断をする場合、もしも与信先企業の主たるビジネスが非オンラインだったとしたら、その判断の適正性はどう評価されるべきなのだろうか。

順風満帆ではない米国でのAI融資

さて、ここまで米国の事例にいくつか触れてきたが、一度も金融機関の名前が出てこなかったことにお気づきだろうか。これは、米国のAI融資は既存銀行ではなく、主にベンチャー企業が始めたためである(嶋村, 2018等を参照)。ただし、融資の焦げ付きが多く生じたこともあり、直近ではこれらのベンチャー企業が既存銀行といろいろな形で連携するケースが標準化している。例えば、2007年創業の中小企業向け融資企業のOnDeckはJP Morgan Chaseと提携することで、キャッシュフローに関するハード情報の拡充を行い、審査の質的向上を実現している。また、融資審査のテクノロジーを既存銀行に提供するケースもある。このように、色々な形で両者の接近が進んでおり、従来型の銀行の情報生産能力には一定の意味があることが示唆される。

消費者向けの融資に関しても、様々な進化が起きている。中でも大手として名を知られるのはマーケットプレイス融資を行うLending Club(2007年創業)やProsper(2006年創業)である。マーケットプレイス融資とは、資金の出し手と取り手をマッチメイクする役割を担い、出し手に対して取り手の信用情報等の提供を行うことで手数料収入を得る融資スキームである。Lending Clubの場合も、OnDeckと同じようにAlibabaやGoogleと組み、彼らのデータを活用して審査の質向上を目指している。また、資金の出し手は銀行を含む機関投資家等となっており、ここでも新興と既存金融機関の接近がある。

ただし、Lending ClubもOnDeckも上場以降、株価を継続的に落としており、市場全体の株価の推移と真逆の動きとなっている(Lending ClubやOnDeckの株価は2014年のNASDAQ上場後、継続的な低下トレンドをたどっており、現在に至るまで80%以上の価格下落を記録している)。継続的に低調な株価は、本質的には融資のパフォーマンスが市場の期待外れだったことを意味する。実際、資金の出し手がそれを嫌気して投資を控える動きも観察されている。

日本でも始まるAI融資

日本におけるAI融資の取り組みも始まりつつある。スコアリングの失敗の教訓もあり、銀行間でデータ共有をして、包括的なデータベースを軸に中小企業向けの融資につなげていく取り組みがその1つだ(例:フォアビジョン、フィンクロス・デジタル)。この他、Amazonのようなオンラインでの取引データを武器に融資市場に参入してくる企業も出てきている。

個人向けの融資でも、みずほ銀行とソフトバンクがタッグを組んだJ. Score社の他、オンラインサービス企業等がユーザー情報を活用した融資や後払い決済サービスを提供する動きも始まっている(例:ドコモ、Line、メルカリ)。

どの程度の市場規模が現時点であるのかはわからないが、これらのサービスの利用拡大の鍵となるのが、用いられる即時データの正確性や利用者同意などの倫理性の問題だ。各社とも、ファースト・ムーバー・アドバンテージ(先発優位性)を確保したい中で、この問題を疎かにすると、後々、収拾のつかない問題となることは、最近の内定辞退率問題やヤフー・スコア問題でも明らかだろう。また、米国の事例でよく指摘されるのが、同姓同名故の消費者プロファイルの誤用だ。特にSNSの情報を活用する場合など、どのようにこの問題を克服するのかは大事な課題となる。

AI融資の今後の課題

いかなるモデルも万能ではない。モデルは一定の条件で作られているため、その条件を満たさない環境で用いられると、モデルから推定される予測値の有用性はどうしても下がる。俗に過剰適合(over-fitting)と呼ばれ、モデル作成時に使ったデータに基づくモデル構築をした際には非常に精度の高いモデルができたとしても、実務に適用するとモデルがかえって汎化できていないために、予測値の精度が予想外に低いということが起こりうる。関連する問題としては、景気やクレジットサイクルをモデルがどのくらいうまく捉えられているかといった問題もある。

モデル自体の課題に加え、モデルの実際の運用についても課題はある。特に貸出後のモニタリングの重要性を指摘しておきたい。返済期間の短縮化、サウンディングの徹底等により、融資実施後も貸出先と密にコンタクトし、焦げ付き等を防ぐ仕組み作りに腐心をし、大きな損失を生み出さないように努めることが大事だ。

参考文献

嶋村武史「米国におけるオンライン・レンダーの動向」『金融ITフォーカス』2018年3月号

中田敦「担保の有無でなくSNS情報を元に審査し融資」『日経ビジネス』2016年1月6日

平田英明「AI融資の方向性」『金融ジャーナル』2019年2月号

[1] 貸し手自体の調達コストが高いという事情もある。

平田 英明 法政大学経営学部 教授

平田 英明 法政大学経営学部 教授

1974年東京都生まれ。96年慶応義塾大学経済学部卒業、日本銀行入行。調査統計局、金融市場局でエコノミストとして従事。2005年法政大学経営学部専任講師、12年より現職。IMF(国際通貨基金)コンサルタント、日本経済研究センター研究員などを歴任。経済学博士(米ブランダイス大学大学院)。

関連記事

-

-

- 元 主席研究員

- 平田 英明

- 平田 英明

- 研究分野・主な関心領域

-

- 国際マクロ経済学(実証)

- 金融

- 日本のマクロ経済

- 日本における資金調達

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?