東京財団政策研究所「リアルタイムデータ等研究会」メンバー

大阪経済大学経済学部教授

予定通り10月1日に消費税率が2%引上げられた。消費税率引上げで懸念されるのが、過去2回(1997年、2014年)の税率引上げの際と同様に、駆け込みやその反動減といった異時点間の代替効果及び実質所得の減少効果(「所得効果」)などから、日本経済が大きく変動しないかということである。今回はどのような状況になるのであろうか。

異時点間の代替効果については、株式会社ナウキャスト社「日経CPINow」での「日次売上高指数」及び「日次物価指数」から食料品・日用品に限定されるものの確認ができる。飯塚(2019)は引上げ直前(9月30日)の売上高の前年比伸び率は前回(2014年3月31日)を上回ったとしている。この背景にはスーパーが値引き販売を実施し販売増を狙ったと指摘している。ただし、耐久財を含めた全体的な影響については、2019年9月以降の消費関連統計が発表されていないことから現時点で確認することができない。

このように、消費税率変更の影響は早くても数か月を経ないと確認できないが、仮に、今回は1997年や2014年のように大規模な異時点間の代替効果や所得効果が生じなかったとしても、「何事もなくて良かった」と済ませることはできない。将来の消費税引上げにおいて同様の状況になるかは保証されないからである。1997年及び2014年の増税でなぜ大きな影響が発生したのかについて、先行研究が指摘する論点を整理した上で、新たな論点も含めて、今回の増税と比較検討することが必要ではないかと考える。以下、1.では先行研究で示された論点に基づく比較検討、2.では今回の特徴であるキャッシュレス・ポイント還元事業導入の影響の検討、3.では税率引上げに深く関連する論点であるShrinkflation(シュリンクフレーション)の状況に関する検討を行う。4.で議論をまとめる。なお、先行研究としては内閣府(2019)、齋藤(2019)及び小巻(2017)を用いる。

1. 先行研究で示された論点に基づく今回と過去2回(1997年、2014年)の比較検討

内閣府(2019)では、種々の先行研究をもとに、日本における過去の消費税率引上げの影響が大規模になった要因を列挙して検討している。その中で、IMF(2018)では、VAT引上げ時における消費への影響が、OECD平均では▲0.6%ポイントであるのに対し、日本の過去3回(導入時を含む。)の平均は▲4.4%ポイント低下したと述べていることに言及している。内閣府(2019)では、特に欧州において経済の変動が小さくなった要因を、①価格転嫁行動、②価格弾力性、③税率の変更幅、④軽減税率の導入、⑤メディアにおける消費税や駆け込み需要に関する報道、⑥流動性制約下にある家計の割合、に区分して検討している。また、齋藤(2019)では、内閣府(2019)に加え、⑦駆け込みが準備できる時間的余裕の有無、⑧経済構造の違いについて検討している。

そこで、今回(2019年10月)の税率変更について、上記の観点から比較検討する。ただし、②価格弾力性、⑥流動性制約下にある家計の割合、及び⑧経済構造の違い、については短期に変化するものではなく、2014年と比較して大きく変化したかどうかを確認することは難しいので除外する。ここでは、①価格転嫁行動(特に、物価変動への影響)、⑤メディアにおける消費税や駆け込み需要に関する報道及び、⑦駆け込みが準備できる時間的余裕、について主に検討する。③税率の変更幅、④軽減税率の導入についても簡潔に触れる。

(1) 価格転嫁行動:物価変動(CPI)への影響

内閣府(2019)では、イギリス・ドイツでは消費税率引上げ前後において急激な物価変動が観察されていないが、日本では引上げ当期に物価上昇率がジャンプしているとしている。また齋藤(2019)でも、イギリスでは2010年と2011年に税率をそれぞれ2.5%ずつ引き上げたが、CPIは1%程度と大きく上昇しておらず、軽減税率の効果を考慮しても極めて小幅なものにとどまっているとしている。この背景としては、両者ともに、欧米における企業の製品への価格転嫁行動が影響していると指摘している。つまり、欧州では増税前から商売を取り巻く様々な環境を考慮して価格を徐々に改定させる傾向があり、その改定方法も需要に応じて商品毎に異なる価格改定を行うことで、全体として売上とマージンを確保できるようにしているとのことである(森信[2014]、五十嵐[2012]なども参照)。

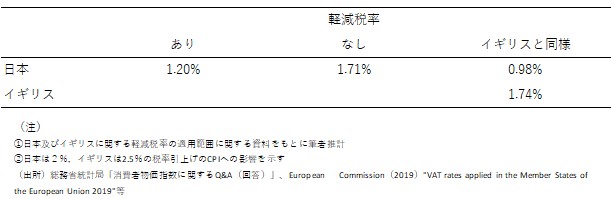

今回は軽減税率の導入により物価上昇が抑えられる見込みである。日本及びイギリスにおける軽減税率のCPIへの影響を筆者が試算したものが図表1である。日本において、2%の税率引上げにより、軽減税率がなければ1.7%程度のCPIの上昇が見込まれるが、軽減税率の導入により1.2%程度に上昇率が抑えられる見込みである。さらに、子ども用の服なども軽減税率に含まれるイギリスと軽減税率の範囲を合わせると1%未満の上昇率にもなる。このように、軽減税率の導入により物価上昇は過去2回ほどの状況にはない。

図表1 日本及びイギリスにおける軽減税率のCPIへの影響試算

(2) メディアにおける消費税や駆け込み需要に関する報道

内閣府(2019)では、メディアが企業側の販売促進的な行動や消費者の行動等を報告することで、消費者マインドに影響を及ぼした結果、消費者の駆け込み・反動が強化された可能性があるとしている。実際、日本とドイツで「消費税」のキーワード検索数を確認すると、増税1ヵ月前における検索数で日本はドイツの倍以上であり、日本の消費者は消費税率引上げに対する関心が非常に高かったと指摘している。

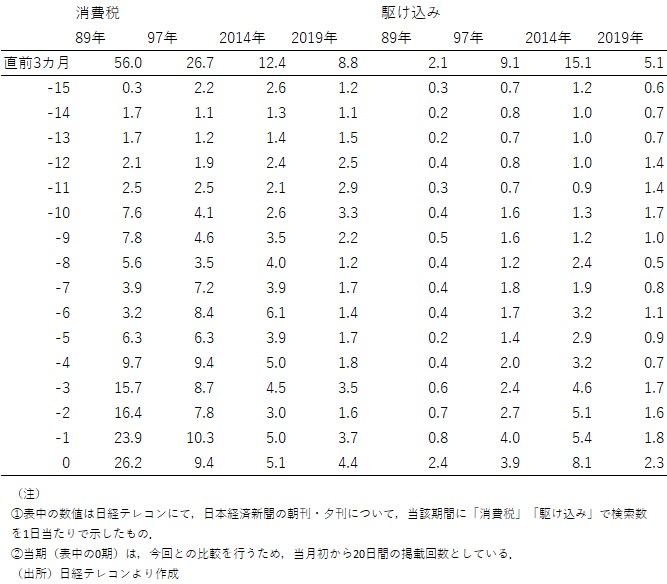

この点について、日本経済新聞の朝刊・夕刊について「消費税」、「駆け込み」とのキーワードで検索した数値(1日当たりの掲載数)で比較してみた。今回(2019年10月)の税率引上げに関する報道数が大きく減少していることがわかる(図表2)。

図表2 「消費税」、「駆け込み」とのキーワードで検索した数値(1日当たりの掲載数)の比較

特に、「駆け込み」について今回は前回(2014年)の1/3程度にとどまっており、メディアを通じた消費者マインドへの影響は少なかったとみられる。また、個別の記事をみても、今回はぎりぎりまで駆け込みが不発とする記事がみられ、日本経済新聞の社説(2019年9月17日)では増税時のセールを控えめにするように求めるなど、駆け込み促進的な営業を自粛すべきとの記事も確認できる。この点からすれば、今回はメディアを通じた影響は抑えられたと考えられる。

(3) 駆け込みが準備できる時間的余裕の有無

齋藤(2019)は、イギリスで駆け込みが小規模になった要因の1つとして、イギリスの2010年1月の引上げ発表は直前の2009年12月であったため、駆け込みが準備できるだけの時間的な余裕がなかったのではないかとしている。また、Cashin and Unayama(2012, 2016)では、2014 年の駆け込みが1997 年を上回ったのは、2014 年時には事前に明確なアナウンスがなされたことから、多くの家計が同時に消費水準を変更することにつながったからであるとしている。

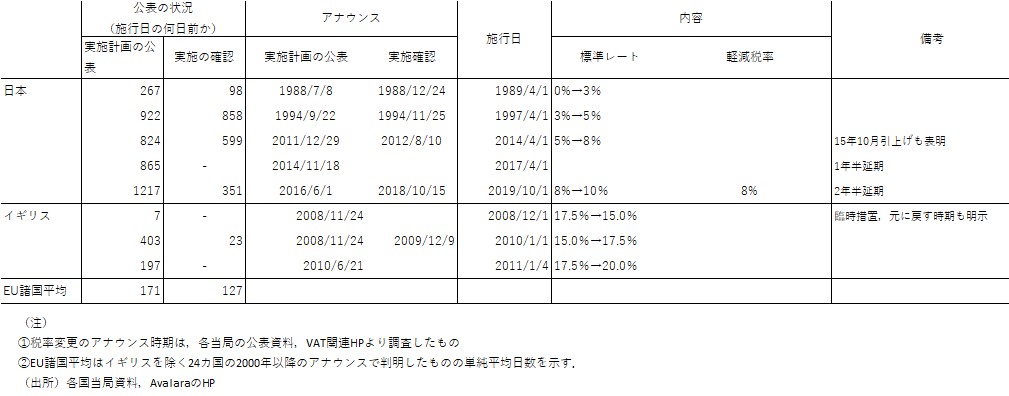

この点については、安倍晋三内閣総理大臣は2018年10月15日の臨時閣議で「消費増税を予定通り実施」と表明しており、11か月前の明確なアナウンスであることから、Cashin and Unayama(2012, 2016)が2014年について分析した状況と同じく事前に明確にアナウンスがなされた状況であると考える。ただし、与党幹部の発言(2019年4月18日)から「三たび消費税率の引上げは延期されるのでは」との憶測も広まったこともある。この点をどのように評価するかが課題である。

なお、イギリスについては、2010年1月の引上げは、2008年12月の税率引下げ時のアナウンス(2008年11月24日)で、その1年後には元の税率に戻すことも同時に表明されている点に留意が必要である(図表3)。また、この表明後に税率の引下げ、その後の引上げの効果に関する分析(Barrell and Weale[2009],Chirakijja et al[2009]等)が公表されている点からも、VATの税率引下げは一時的であり再引上げは認識されていたと思われる。時間的な余裕がなかったのは2008年12月の税率引下げ時の方であり、アナウンスが7日前であったことから当時の新聞報道等でもレベルの変更時期などで混乱が生じた様子が伺える。

図表3 日本及びイギリスにおける税率変更の公表と施行日の比較

その他、③税率変更幅、④軽減税率の導入については、小巻(2017)が欧州の事例でみたように、税率の変更幅が小さいほど、税率変更と軽減税率が同時に実施された場合には、税率引上げの影響が小さくなる可能性がある。いずれにせよ、これまでの経済変動を大きくしたみられる要因が今回の場合どうであったのかを定量的かつ詳細に検討する必要がある。

2. 今回の特徴的な政策(キャッシュレス・ポイント還元事業)の影響の検討

今回が過去2回と大きく異なるのは、③税率変更幅、④軽減税率の導入を除けば、キャッシュレス・ポイント還元事業の導入である。以下では、この事業の影響を考えてみよう。

政府のHPによれば、キャッシュレス・ポイント還元事業とは2019年10月1日の消費税率引上げに伴い、需要平準化対策として、キャッシュレス対応による生産性向上や消費者の利便性向上の観点も含め、消費税率引上げ後の9カ月間に限り、中小・小規模事業者によるキャッシュレス手段を使ったポイント還元を支援する事業のことである。この事業により、消費者の購入先がキャッシュレス決済の届け出を済ませた中小小売店舗であれば、増税幅を超える還元率となり、実質的には減税効果を有することなる。

この制度に対しては、店舗側からみれば、自店舗がこの制度の適用店舗であるのかが分かりにくいのではないか、外食チェーンやコンビニでは実質的には個人経営の店舗が多いものの還元率は2%にとどまるのが適切か、あるいは消費者側からみれば、キャッシュレス決済に慣れていない高齢者には不利ではないのか、等の問題点が指摘されている。とはいえ、こうした問題点は、店舗側にとっても消費側にとっても同制度を利用しないことによりデメリットが生じるわけだから、時間とともに解消していくと考える。

問題なのは、この制度が2020年6月30日までであることである。この制度が終了した時点で軽減税率はあるものの、実質的には値上げになるのではなかろうか。特に、中小店舗にとっては還元率が大きい分、その逆効果は大きくなってくる。こうなってくると、イギリスのように販売価格を大きく変更せず、商品の内容で調整しようとの動機が生じるのではなかろうか。

3. Shrinkflation(シュリンクフレーション)の状況

Shrinkflationとは、小売店の製品が価格は変わらないままでそのサイズや容量が収縮(シュリンク)する状況を意味し、消費者にとっては実質的な値上げを意味する。イギリスでは2016年にチョコレートの容量が収縮したことを契機に議論された。ONS(イギリス中央統計局)ではShrinkflationの状況を調査している。

ONS(2019)の調査[1]によれば、2016年における飲食物37400サンプル中361の製品でサイズの縮小が確認され、しかも製品の価格はサイズ変更以前と変更されていないケースが多かったことが指摘されている。

筆者のイギリスの中小店舗への訪問でのヒアリング調査では、このような動きは2010年、2011年のVAT税率引上げ時からみられたとの指摘があった[2]。この背景には、消費者にとってはサイズの縮小より販売価格に注目することがあるとの指摘があった。特に、イギリスの場合には内税方式のため、販売価格が同じならばVAT税率が引き上げられても、消費者が意識することが少ないことが影響しているのではなかろうか。

日本においても、Shrinkflationは生じている。NHK(2018)では、菓子や乳製品など知らぬ間に小型化=スモールチェンジが進んでいると報道された。この背景には、原材料等調達費用の高騰を製品に価格転嫁できず、スモールチェンジが起きたことがあるとしている。また、スモールチェンジは2008年に急増した後やや収まったが、円安が進んだ2013年以降再び増加したとしている。ちなみに、こうした製品の変更はCPIでは価格上昇として調整[3]されるはずであるが、十分ではないとも指摘がされていた。

こうした実質的な値上げで、仮に2019年10月の増税分を見据えた動きもあったとすれば、消費税率引上げによる販売数量の減少による企業の収益悪化を幾分か補うことになるかもしれない。こうした状況がどの程度起こっているかを確認するためには、100g当たりの価格など「単位当たり価格」により比較検討する必要がある。

現在、「いつの間にか容量が減っている商品wiki」というHP[4]があり、日本の商品のサイズ変更前後の当該商品のHPが紹介され、単位当たり単価が比較可能となっている。この中には、サイズ変更の理由を原材料価格高騰ではなく、品質の向上を理由とするものも含まれており、各製品の実質的な値上げがどのように実施されているのかを確認するための参考情報とすることができよう。

4. まとめ

これまでの議論を要約すれば、消費税率の引上げが明確に表明され、かつ駆け込みを準備する時間的な余裕もあったことから、これまでと同様、駆け込み需要が生じた可能性は考えられる。しかし、税率変更幅は前回より小さく、軽減税率の導入及びメディアでの取り上げ方が大きく減少していることを勘案すれば、その規模は小幅となっていることが窺える。また、キャッシュレス・ポイント事業の導入により、逆に減税的な効果を有する場合もあり、マイナスの所得効果についても抑制される可能性がある。

しかしながら、影響の評価にあたっての課題も指摘できる。たとえば、物価動向である。上述のように軽減税率の導入により物価上昇は抑えられ、キャッシュレス・ポイント還元事業により実質的な値上がり感が抑えられる可能性がある。このような状況で、仮にShrinkflationが行われれば、家計の実質的な値上がり感はさらに軽減される可能性がある。今回の税率引上げによる価格転嫁(物価への影響)が軽減されたとすれば、どの要因が大きかったのか識別することがより難しい状況にあることが窺える。消費税の影響を分析するために、個別の効果を確認する必要があると考える。

特に、キャッシュレス・ポイント事業は時限的なものであり、その終了間際には企業の価格転嫁行動は大きく影響を受ける可能性がある。今回のキャッシュレス・ポイント事業を評価する上でも、この影響を検証する必要があろう。

脚注

[1] ONS(2017)では2012年以降の状況をCPIへの影響から分析し、Shrinkflationが生じていたことを指摘している。

[2] 筆者は2019年9月にイギリスの地域型小売店(Community shopと呼ばれるもの、Cilcain、Cletwr、Capel EEWI、Woodgreen等8店舗)を訪問し、イギリスにおけるVATの状況について小売店側の意見を実地調査した.

[3] 総務省統計局のCPI(消費者物価指数)のQ&Aで調整方法が説明されている。ただし、調整は、容量などの減少が確認(発見)された場合に実施されているようである。

[4] HPのサイトは以下の通り。http://shrinkflation.info/

参考文献

- 飯塚信夫(2019)「【消費税ウォッチ】駆け込み消費、前回との違いは?〈政策データウォッチ(17)〉」,東京財団政策研究所,2019年10月9日.https://www.tkfd.or.jp/research/detail.php?id=3244

- 内閣府(2019)「日本経済2018-2019」,第2章第3節「価格変動と消費行動」,pp 127-144.

- 齋藤潤(2019)「消費税30年:なぜ日本では駆け込み需要とその反動が大きいのか」,日本経済研究センター「齋藤潤の経済バーズアイ」,2019年3月11日.

- 小巻泰之(2017)「消費税における軽減税率の効果~景気安定化の観点からの検討」,ニッセイ基礎研究所「基礎研レポート」,p 16,2017年5月9日.

- IMF (2018) “Japan: Selected Issues,” Country Report No. 18/334.

- 五十嵐文彦(2012)「イギリス税制視察の報告~付加価値税制の現状と改革への挑戦~」,ファイナンス,2012年11月号,pp 18-25.

- 森信茂樹(2014)「価格の一斉改定,日本特有」,日本経済新聞「経済教室」,2014年2月24日.

- European Commission (2019) “VAT rates applied in the Member States of the European Union 2019.”

- Cashin, D. and Unayama, T. (2012) “Short-run Distributional Effects of VAT Rate Change: Evidence from a consumption tax rate increase in Japan,” RIETI Discussion Paper Series 12-E-029, May 2012, p 34.

- Cashin, D. and Unayama, T. (2016) “The Impact of a Permanent Income Shock on Consumption: Evidence from Japan's 2014 VAT increase,” RIETI Discussion Paper Series 16-E-052, March 2016, p 34.

- Barrell, R. and Weale, M. (2009) “The Economics of a Reduction in VAT,” National Institute Discussion Paper No 325, March 2009, p 12.

- Chirakijja, J. et al. (2009) “The Stimulus Effect of the 2008 U.K. Temporary VAT Cut,” 102nd Annual Conference on Taxation, 2009, p7.

- ONS (2017) “The impact of Shrinkflation on CPIH, UK: January 2012 to June 2017,” 24 July 2017, p 6.

- ONS (2019) “Shrinkflation: How many of our products are getting smaller?” 21 January 2019, p 13.

- NHK(2018)「くいもん小さくなってませんか 食の“スモールチェンジ”裏事情」,NHKクローズアップ現代,2018年1月18日.

小巻 泰之 大阪経済大学 経済学部教授

小巻 泰之 大阪経済大学 経済学部教授

1962年生まれ。2001年筑波大学大学院博士課程単位取得退学。ニッセイ基礎研究所、大蔵省財政金融研究所客員研究員、日本大学経済学部教授などを経て、2018年より大阪経済大学経済学部教授。専門は経済統計、経済政策、地域経済。

著書:『経済データと政策決定――速報値と確定値の間の不確実性を読み解く』(日本経済新聞出版社、2015年)、『世界金融危機と欧米主要中央銀行――リアルタイム・データと公表文書による分析』(共著、晃洋書房、2012年)など。

関連記事

-

-

- 元 主席研究員

- 小巻 泰之

- 小巻 泰之

- 研究分野・主な関心領域

-

- マクロ経済学

- リアルタイム・データ

- 経済政策

- 地域経済

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?