東京財団政策研究所「リアルタイムデータ等研究会」メンバー

大阪経済大学経済学部教授

はじめに

「揺らぐ統計の信頼、G7でブレ最大」(日本経済新聞2019年12月10日)との報道がなされた。発端は2019年7-9月期の国内総生産(GDP)2次速報の経済成長率が1次速報の値から大幅上方改定されたことである。さらに同記事では、四半期別実質GDPの前年同期比伸び率の1次速報発表時から半年後の改定幅は日本がG7諸国の中で圧倒的に大きく、また「日本のGDPは加盟国の中でブレが大きい」という経済協力開発機構(OECD)統計部局幹部のコメントが紹介されている。同記事では改定幅が大きいことを「ブレが大きい」ととらえている。

GDPは、1次速報値、2次速報値、第一次年次推計値、第二次年次推計値のように、基礎統計の追加公表などを受けて順次更新がなされる。GDPは、景気判断や国民生活の状況把握に当たって重要な統計であり、その信頼性が揺らいでいるとすれば人々の生活にも間接的に悪影響が及びかねない。しかしながら、①そもそも日本はどういった点で、なぜブレが大きいのか、②どのような場合にこのような指摘がでてくるのか、について検討しないことにはこうした報道の適否は評価できない。本稿では過去のGDPの信頼性に関する報道を整理した上で検討する。以下、GDPの数値は特に断らない限り実質GDPを指す。

信頼性に関する報道の背景

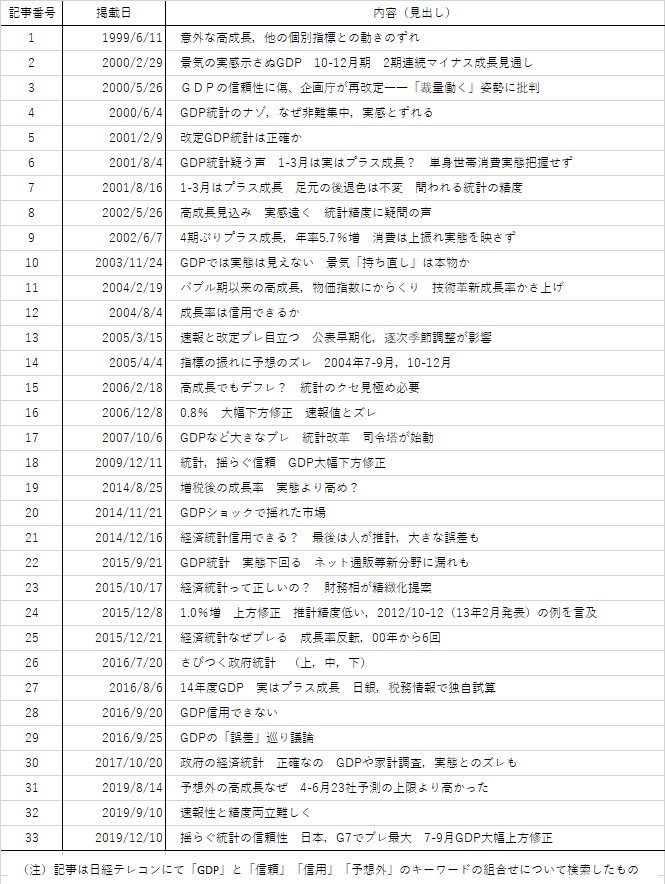

今回の報道に限らず、これまでもGDPの信頼性に関する報道がたびたびみられる。表1は「GDP」と「信頼」「信用」「予想外」のキーワードをそれぞれ組み合わせて、2000年前後からのGDPに関する日本経済新聞の記事検索をした結果である。一部の時期を除いてほぼ毎年のようにGDPの信頼性に関する記事が確認できる。特に、1999年から2000年にかけての時期、2014年及び2019年は連続的に新聞報道が確認できる。

表1:日本におけるGDP報道

このような新聞報道がなされる背景は、①GDPの基礎統計・推計方法に関するもの、②事前の民間予測や国民の実感とGDP実績値とのずれに関するもの、という2つに大別できる(表2)。①基礎統計・推計方法に関するものでは「1次速報と2次速報との乖離」が33記事中11記事と最も多くみられる。これは従来から指摘されている通り、1次速報の設備投資の推計では利用できない法人企業統計季報で示される動きが事前に把握できないことから生じている。前出の新聞報道も2次速報での大幅上昇を受けてのものであり、G7各国の1次速報と2次速報との改定幅に関するデータをもとに論じられている。他方、②事前の民間予測や国民の実感とGDP実績値とのずれに関するものは、実感/他の統計との乖離が主な内容となっている。

表2:GDP報道の分類

①GDPの基礎統計・推計方法:年次GDPでは日本はG7各国と比較してブレは大きくない

上述の報道で指摘されたように、そもそも日本はG7で最もブレが大きいのであろうか。というのも、「G7でブレ最大」の記事で指摘されているが、これは四半期別GDPについてであり、日本で四半期別GDPの1次速報と2次速報の乖離が大きいのは基礎統計の変更が原因である。基礎統計を変更するのは推計精度を向上させることが目的である。つまり、GDPが「真に経済環境」を把握できるようにするためで、「改定を重ねるとGDPは真の値に近づく」ことが仮定されていると理解できる。とすれば、他国の1次速報から2次速報への改定率が小さい場合に考えられる解釈は

①1次速報で用いている基礎統計の精度が高く変更する必要がない

②必ずしも精度は高くないが1次速報で用いる基礎統計以外に代替できる統計がない

である。仮に、他国の状況が②の場合であれば、1次速報と2次速報の比較は意味をなさない。精度を上げない方が改定率は小さくなり、それを良いと評価しているのと同じだからである[1]。この点を判別するには、四半期GDPが4期揃った段階での年次GDP(速報)と確報ベースの年次GDPとの改定率がどのようになっているかを確認する方法がある。

年次GDPでみたブレはどのようになっているだろうか。ここでは1998年から2017年の20年間のGDPを用いて、四半期GDPが年次分揃った段階である速報ベースの年次GDP成長率を、確報ベース(速報ベースから1年後、2年後の値及び最新値)の年次GDP成長率と比較する。どの程度改定されて(ブレて)いるのかを見る場合に通常は改定幅の標準偏差[2]という統計値が利用される。しかし、経済成長率の水準が異なれば同じ1%の改定幅でも影響度が異なることから、改定幅の変動係数(標準偏差÷平均値)という統計値も用いる。

まず、全体を通じていえることであるが、速報ベースと確報ベースとの年次GDP成長率の乖離(ブレ)については、日本がG7あるいはOECD加盟国で、突出して大きくはないことが確認できる(表3)。1年後の場合、標準偏差でみればアイルランドやギリシャを除き最も大きいものの、変動係数でみれば日本はG7の中で最も小さい。2年後でみると、標準偏差及び変動係数でみて日本は他国よりブレが小さいことがわかる。この傾向は、最新値との比較でも変わらない。つまり、他国では年次GDPの精度は必ずしも高くないことから、四半期GDP推計において1次速報から2次速報への改定率が小さいのは、2次速報において1次速報で用いる基礎統計以外に代替できる統計がないことが影響している可能性を示唆する。

表3:他国の年次GDPの速報と確報の乖離状況

②事前の民間予測や国民の実感とGDP実績値とのズレ:日本独自の問題ではない

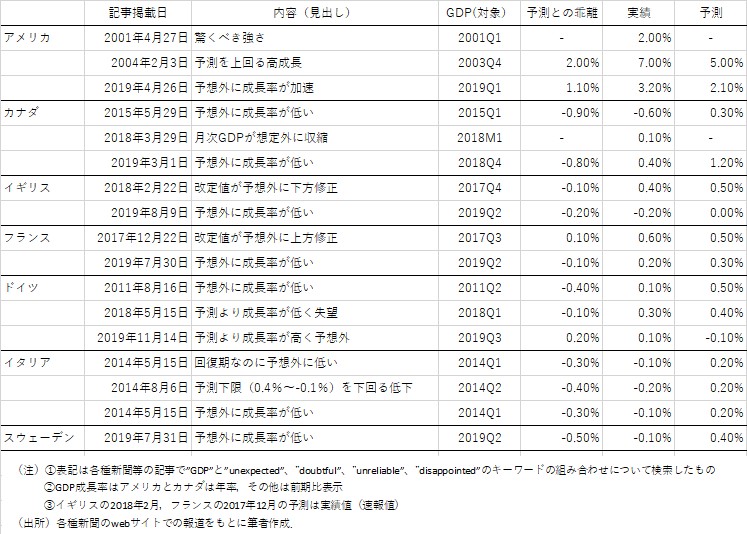

もう1つ検討すべき課題は、事前の民間予測や国民の実感とGDP実績値とのズレである。実感そのものを扱うのは難しいため、ここでは日本のGDPはG7諸国に比べて民間が予測しづらい環境にあるのか、の点から検討する。まず、各種新聞のwebサイトでの報道をもとに、”GDP”と”unexpected”(予想外)、”doubtful”(疑わしい)、”unreliable”(信頼できない)、”disappointed”(失望)の4つのワードをそれぞれ組み合わせて、G7諸国のGDPに関する記事検索をした(表4)。検索結果は、記事の多くが”unexpected”(予想外)とするもので、1次速報及び1次速報から2次速報への改定値(イギリス、フランス)等が、事前の予測値と大きく乖離する場合であることがわかる。また、民間の予測値と実績値との乖離幅は概ね年率1%程度あることが伺える。したがってGDPの四半期速報が予想外と感じるのは日本だけではない。

表4:他国のGDP報道

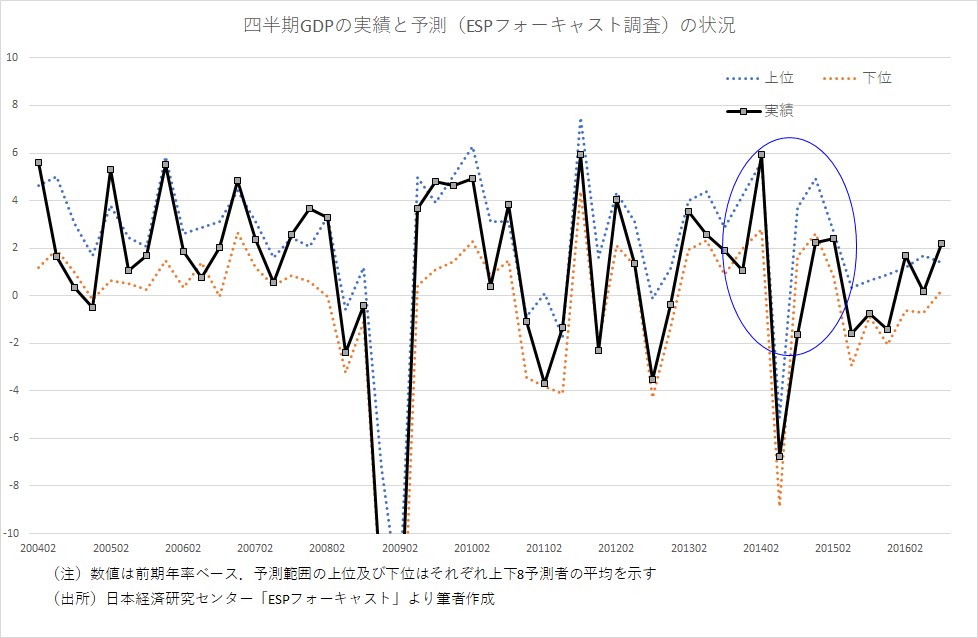

では、予測と実績にどの程度の乖離が生じた場合が問題とされ報道がなされるのかについて確認してみる。ここでは、日本経済新聞[3]及びESPフォーキャスト調査[4]で集計された四半期GDP成長率の予測値の予測範囲(予測の最大値と最小値の間)について、実績値(1次速報)と比較する。

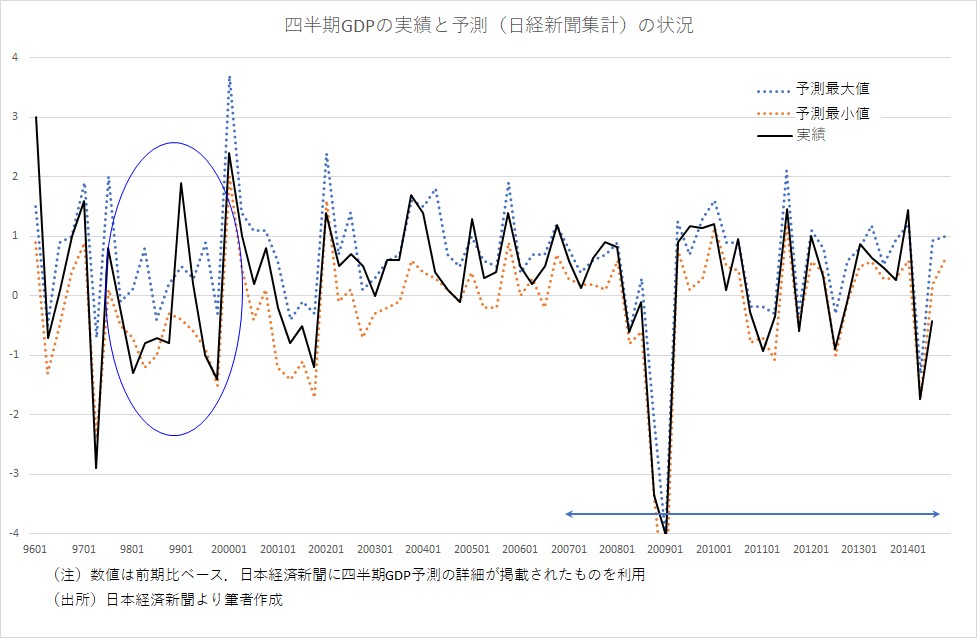

予測範囲と実績がずれているのは1999年以降2000年頃(日本経済新聞ベース)、2014年頃(ESPフォーキャスト調査ベース)で確認できる。この時期は、上述でみたように連続的に新聞報道がみられた時期であり、予測がかなり難しい時期であったことが伺える(図1、図2)。 それ以外の時期は、一時期に予測範囲を超える場合はあるものの、予測範囲に収まることが多く報道もみられない。例えば、2008年前後のリーマンショック時にようにマイナス15.2%と「戦後最大の減少」(2009年5月20日)となろうとも、それが当時の景況感、つまり予測範囲に収まっていれば実感のずれの観点からのGDPの信頼性に関する報道はなされない。

図1:四半期GDPの実績と予測範囲の状況(日本経済新聞ベース)

図2:四半期GDPの実績と予測範囲の状況(ESPフォーキャスト調査ベース)

おわりに-GDPの信頼性を高めるには

日本では精度と速報性というトレードオフの両立を目指した改善が求められている。特に、現在、政府の統計委員会では、シェアエコノミーやデジタルエコノミーなど、新たな経済活動を捕捉することでより精度の高いGDPの構築の議論が進められている。しかし、こうした動きは月次統計など速報性の高い基礎統計で把握できるとは限らず、年次の速報ベースと確報ベースでの乖離が拡大する可能性もある。

そうであれば、より改定が少ない速報を目指すべきではなかろうか。本稿でみたように、速報段階での四半期ベースのGDPの改定は日本が新聞報道にもある通りかなり大きい。しかし、年次ベースでの改定では日本も他国も同様な状況にある。つまり、四半期ベースでの誤差は本来的には日本も他国も同様な状況であっても、他国は四半期ベースでは適切な基礎統計がないことから速報ベースではその部分の改定を行わず、誤差を残したままで年次GDPを作成している可能性もある。この仮説が正しければ、日本も速報ベースでの四半期GDPの改定を少なくするために、他の月次統計の動きを反映させることなどによる四半期GDPの推計方法の変更もあり得るのではなかろうか。この点の適否は今後の課題である。

脚注

[1] 経済成長率そのものの期ごとのブレや、その改定幅に与える影響については本稿では扱わない。

[2] 標準偏差とはあるデータの集まり(ここでは速報と確報との改定幅の数値)のばらつきを示すもので,この数値が大きいほどばらつきが大きいことを示している。ここでは標準偏差が大きいほど,データが大きくブレていることを意味する。標準偏差はデータの集まりの平均値(平均はデータの集まりの中心を意味する)から各データの離れている距離を計算しそれを二乗する。平均より小さなデータは距離がマイナスとなるため。各データの二乗値の平均(つまり離れている距離の大きさの平均)を算出したものとなる。

[3]日本経済新聞では四半期GDPの公表前に個々の予測機関(平均10社程度)の予測値を掲載している。しかし,残念なことであるが,2015年以降は予測平均しか掲載されず,各予測機関の数値がわからない。

[4] 日本経済研究センターは、主要な民間調査機関等への短期の経済見通しに関するアンケート調査を行った結果を、「ESPフォーキャスト調査」としてとりまとめて公表している。ESPフォーキャスト調査では概ね40の予測者による四半期GDPの予測が2004年5月より毎月公表されている。ただし,個々の予測者の数値は非公表で,上(下)位8予測の平均として最大(小)値が公表されている。なお,ESPフォーキャスト調査では年度予測については個々の予測者のデータを公表している。また,残念ながら,2017年以降の詳細データは会員のみの公表で一般の利用は3年後程度となっている。

小巻 泰之 大阪経済大学 経済学部教授

小巻 泰之 大阪経済大学 経済学部教授

1962年生まれ。2001年筑波大学大学院博士課程単位取得退学。ニッセイ基礎研究所、大蔵省財政金融研究所客員研究員、日本大学経済学部教授などを経て、2018年より大阪経済大学経済学部教授。専門は経済統計、経済政策、地域経済。

著書:『経済データと政策決定――速報値と確定値の間の不確実性を読み解く』(日本経済新聞出版社、2015年)、『世界金融危機と欧米主要中央銀行――リアルタイム・データと公表文書による分析』(共著、晃洋書房、2012年)など。

関連記事

-

-

- 元 主席研究員

- 小巻 泰之

- 小巻 泰之

- 研究分野・主な関心領域

-

- マクロ経済学

- リアルタイム・データ

- 経済政策

- 地域経済

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回