東京財団政策研究所「リアルタイムデータ等研究会」メンバー

東北学院大学経済学部准教授

1. はじめに

新型コロナウィルスの世界的な感染拡大により、各国の株式市場は大幅に下落した。また、ウィルス感染を防ぐために、各種経済活動の自粛が余儀なくされ、日本の実体経済や景気への影響が懸念される。景気の動向を適切に把握することは適切なマクロ経済政策の前提となる重要な課題であり一般的な関心も高い。

2020年3月6日に内閣府経済社会総合研究所から発表された景気動向指数の1月速報値では、一致指数が前月比0.3ポイント増であった。しかし、基調判断は2019年7月改定値の「下げ止まり」から6カ月連続で「悪化」としていることから、景気後退の可能性が高い状態が続いている。こうした経済減速の状態が続きながらも景気基準日付の観点からは、景気後退期に関する言及はない。依然として続くとされる戦後最長の景気拡張期は、実感なきものであるように感じられる。

本稿では、この景気への実感について着目していく。実感に関する統計はサーベイ・データと呼ばれ、物価に関する調査などで古くから国内外で利用や分析が行われてきた。景気の実感すなわち景況感をまとめた統計指標については、海外ではドイツのIFO企業景況感指数などが有名である。ここでは、日本銀行が集計している全国企業短期経済観測調査(以下、日銀短観と略称する)を分析対象として、大塚(2019)の分析枠組みを用いて作成した景況感指数の動きについて紹介する。

2. サーベイ・データ

2.1. 景気に関するサーベイ・データ

サーベイ・データとは意識調査とも呼ばれ、企業や個人に対する聞き取り調査から得られるデータである。これらのデータには期待や実感が反映されているとされる。この意識調査は、良い・普通・悪いなどの判断調査や数値を入力する計数調査が行われている。意識調査は、消費者のニーズ調査などマーケティング分析で広く活用されている。また、マクロ経済分析では、期待インフレ率の計測や方向性を測るディフュージョン型指数(以下、DIと略称する)として利用されている。

景気に関するサーベイ・データとしては、日銀短観、財務省の法人企業景気予測調査、内閣府の景気ウォッチャー調査が挙げられる。これらの調査の中で、日銀短観は1957年から開始と歴史があり、アンケート回収率が2019年12月調査時で99.5%と非常に高いことから、企業の景気マインドを測る統計として重要視されている[1]。ここでは、日銀短観を取り上げ、それから作成される指標について次小節で紹介する。

2.2. 日銀短観と短観DI

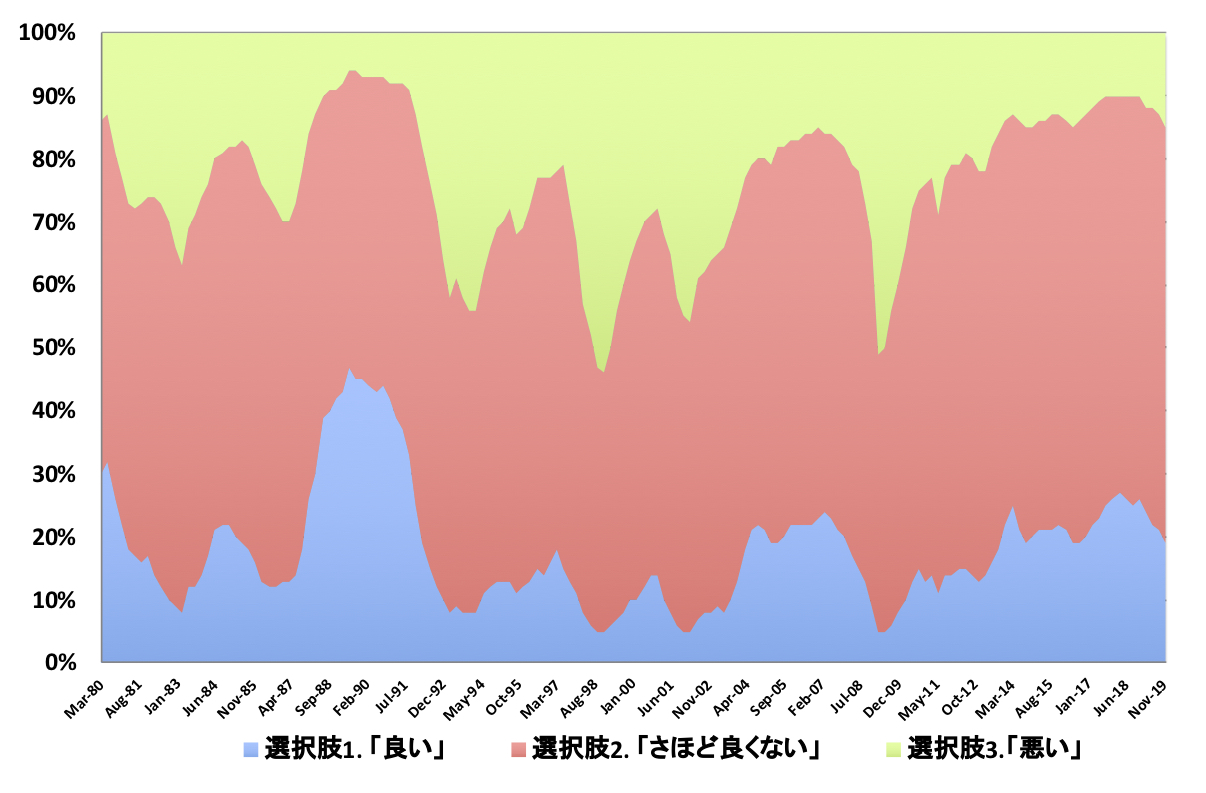

日銀短観は、四半期毎に調査が実施されており、約1万社から調査対象をランダムに選択している。この調査では、業況の現状、先行きなどから雇用や資金繰り状況などの質問が設定されている[2]。回答結果は、企業の規模(大企業・中堅企業・中小企業)や業種で集計・開示されている。そして、短観DIと呼ばれる景況感の方向性を表す指標が作成されている。ここでは、業況実績(全産業)からどのようにDIを作成するのかについて紹介する。まず、回答状況を1980年4月期から時系列に図示したものが図1である。業況に関する回答選択肢は、「良い」、「さほど良くない」、「悪い」の3つである。例えば、直近の2019年12月期調査で、「良い」と「悪い」で回答した割合がそれぞれ19%と15%となっており、「さほど良くない」と答えた割合(図1の赤色)が多数を占めていることを意味する。

図1 回答分布

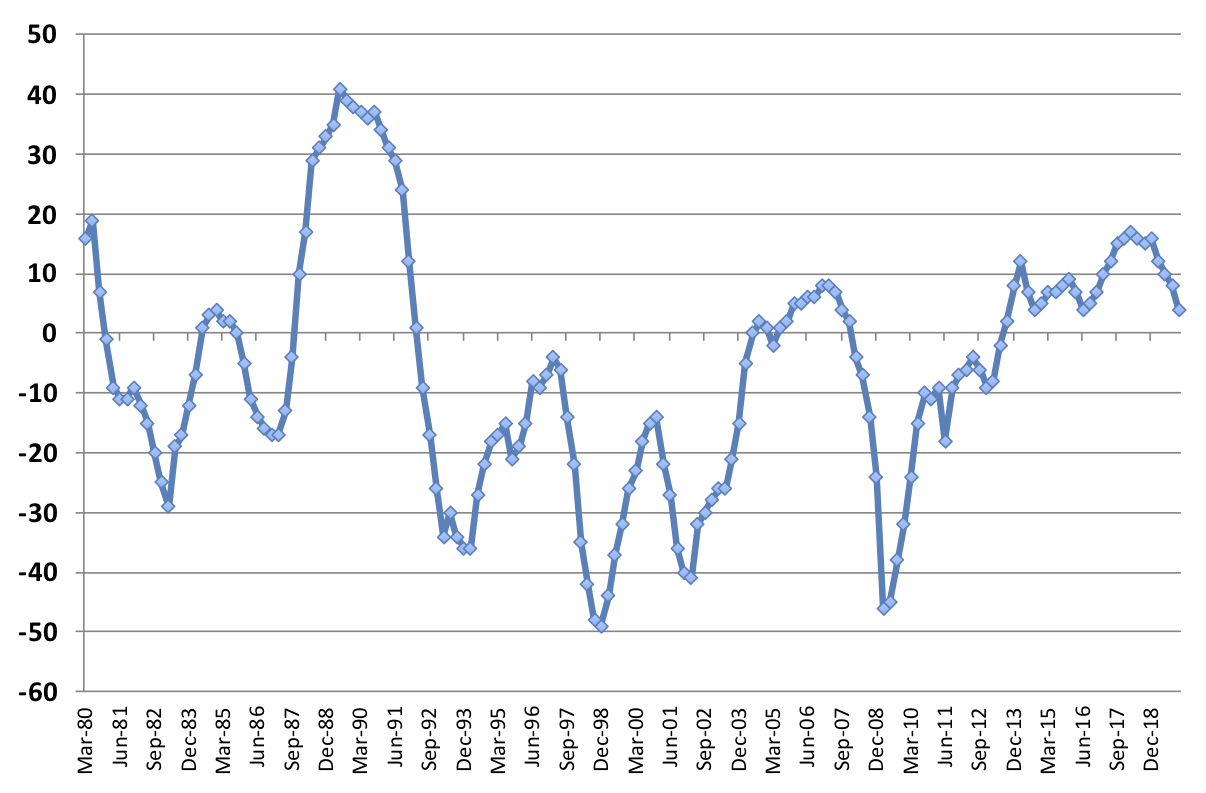

この回答状況より、「良い」から「悪い」の割合を差し引いたものが短観DIとして公表されている。短観DIの推移は図2にまとめられている。

図2 短観DI (全産業)

図2が示すものは、正の値であれば、業況が良いと答える企業が多い、負であれば悪いと答える企業が多いことを意味する。2008年の金融危機以降は上昇傾向にあったが、直近では2018年3月をピークに減少の一途を辿っている。短観DIは、作成と意味するものが簡潔であることから、利便性が高い。

3. 統計モデルにより抽出された景況感

本節では統計モデルより推定された景況感指数の動態について紹介する。具体的には、状態空間モデルで推定を行っている[3]。統計モデルを用いる利点は、第一に、短観DIで切り捨てられていた「さほど良くない」という回答の大部分を占めていた情報も利用できることである。第二に、定式化することで時間的な構造を明らかにし、予測などに応用することができるなどが挙げられる。

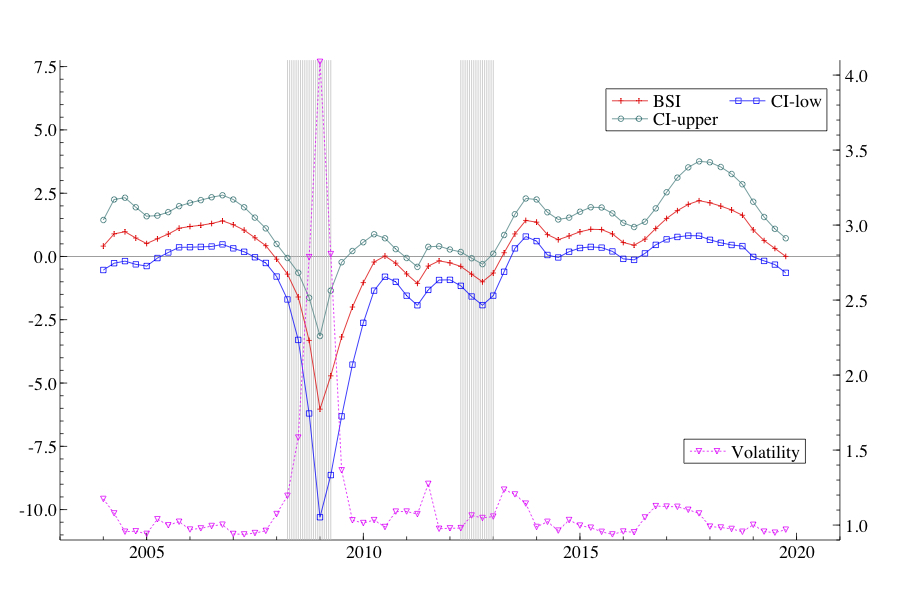

本稿で用いる統計モデルでは、業種別(製造業・非製造業)と企業規模(大・中堅・中小)の業況に関する回答データより、企業全体の景況感と変動リスクを抽出する。変動リスクはボラティリティとも呼ばれ、ここでは回答のばらつき、不安のようなものを表す。今回は、2004年4月期から2019年12月期までの現況の回答データを用いて、抽出を行った。結果は図3にまとめられている。

図 3 景況感指数とボラティリティ

図3は、全体の景況感を表す景況感指数(Business survey index: BSI)、95%信用区間[4](lowは下限、upperは上限、目盛表示は左側)、ボラティリティ(Volatilityと表示、目盛表示は右側)を表している。このBSIは2015年平均を1に基準化して、指数にしている。影部分は、内閣府経済社会総合研究所が定める景気後退期を示す。図より、BSIの95%信用区間上限が負の値となった期間は3回(2008年金融危機、2011年東日本大震災、2012年景気後退期)であり、概ね公的な景気後退と対応している。このことから信用区間の上限が負の値に突入した時に、景気後退に入る可能性があると考えられる。近年の動態として、2017年9月期をピークに緩やかに減少し、2019年12月期のBSIはゼロに近い値となり、景気動向指数の一致指数における基調判断である「悪化」とも対応している。

一方で、ボラティリティの動きは、2008年の金融危機時には急上昇した。その後、2016年は消費税の税率引き上げ延期やアメリカ大統領選挙などの要因を背景に上昇したものとみられるが、近年は小さい値で推移している。総括すると、近年はボラティリティが低く、BSIが減少傾向にある。これが意味するのは、企業側の景況感は、業況が悪くなることを総じて予想している状況が伺える。

最後に、今回のデータと統計モデルを用いて、2020年3月期のBSIと信用区間下限・上限の予測値をシミュレートした。その結果、それぞれの値が-0.308、-2.299、1.548となった。上限値から判断すると景気後退に陥る可能性はそれほど高くないが、BSIが下落基調であることから予断は許さない状況にある。

4. まとめ

本稿では、日銀短観と統計モデルを用いた企業の景況感指数について紹介をした。2012年以降の戦後最長と呼ばれる景気拡大期では、企業側で景気が良いと感じているプラス方向に推移していた。しかし、2017年9月期以降は下落基調にあることから、企業側は総じて景気は悪化していくだろうと認識していることが示された。そして、回答側のばらつきを表すボラティリティについては、2008年の金融危機時に急上昇したものの、近年は低い水準で推移している。

現状のデータから判断される2020年3月期の予測値では、BSIがマイナスであるが信用区間上限がプラスであることから景気後退期に入る可能性は高くない。しかし、新型コロナウィルスや消費税引き上げの影響が加味された3月期の日銀短観が大幅に悪化するならば、景況感からみても景気後退期に入ることも考えられ、予断の許さない状況にある。

最後に、今後の課題について述べる。本稿では企業側の景況感について紹介した。今後は、消費者側の景況感についても調べる必要がある。企業と消費者、これらの景況感の乖離を数量的に測ることで、実感なき景気拡大の特徴についても考えることが出来るだろう。

脚注

[1] 直近のその他の回収率は以下の通りである。法人企業景気予測調査(2019年10-12月期)と景気ウォッチャー調査(2020年2月期)はそれぞれ80.1%と89.1%となっている。

[2] 質問票や記入例については、日本銀行の解説ページ (https://www.boj.or.jp/statistics/outline/exp/tk/extk01.htm/ ) を参照のこと。

[3] 本稿では、大塚 (2019)での分析結果を紹介しているが、その他の先行研究として、Öller (1990)、加納 (2006)、Kyo et al. (2015)が挙げられる。

[4] 95%の確率でBSIが含まれる区間を示す。

参考文献

加納悟 (2006)『マクロ経済分析』岩波書店

Kyo, K., Noda, N. and T. Saisu (2015) “A Bayesian Approach for predicting business conditions using Tankan Data,” ICIC Express Letters, Part B: Applications, An International Journal of Research and Surveys, 6, pp.97-104.

大塚芳宏 (2019) 「ビジネス・サーベイ・インデックスと企業の景況感の推定」『東北学院大学経済学論集』第192号, 2019年12月, 1-24頁. http://www.ipc.tohoku-gakuin.ac.jp/tguecondp/file/201901.pdf

Öller, L E (1990) “Forecasting the business cycle using survey data”, International Journal of Forecasting, 2, pp.453-463.

大塚 芳宏 東北学院大学経済学部准教授

大塚 芳宏 東北学院大学経済学部准教授

1979年東京都生まれ。2006年千葉大学修士(経済学)、金融機関の営業・調査部に勤務。2012年一橋大学経済学研究科で博士号取得後、北海道大学大学院経済学研究院助教、長崎県立大学経済学部講師を経て、2015年から現職。

関連記事

-

-

- 元 主席研究員

- 大塚 芳宏

- 大塚 芳宏

- 研究分野・主な関心領域

-

- 景気循環分析

- ベイズ計量経済学

- 時空間計量経済学

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?