R-2021-070

開催趣旨

コロナ禍の影響からなかなか抜け出せない中、ロシアのウクライナ侵攻という新たなリスクにさらされている日本経済。中長期的な成長力や財政健全化の道筋はどうなっていくのだろうか。東京財団政策研究所では、2022年3月3日、主要シンクタンクで中長期見通しを担当するエコノミスト6人を集め、第3回の中長期見通し研究会を開催し、第2回研究会(2021年3月3日)から先行きの展望に変化が生じているか、具体的な成長率見通し、財政見通し、などについて議論した[1]。

司会

飯塚信夫 東京財団政策研究所 研究主幹

発表者(機関名50音順)

星野卓也 第一生命経済研究所 経済調査部主任エコノミスト

神田慶司 大和総研 経済調査部日本経済調査課長

林田元就 電力中央研究所社会経済研究所 上席研究員

斎藤太郎 ニッセイ基礎研究所 経済調査部長

山本康雄 みずほリサーチ&テクノロジーズ株式会社 主席エコノミスト

小林真一郎 三菱UFJリサーチ&コンサルティング 調査本部主席研究員

1.前回研究会以降の日本経済のあゆみ

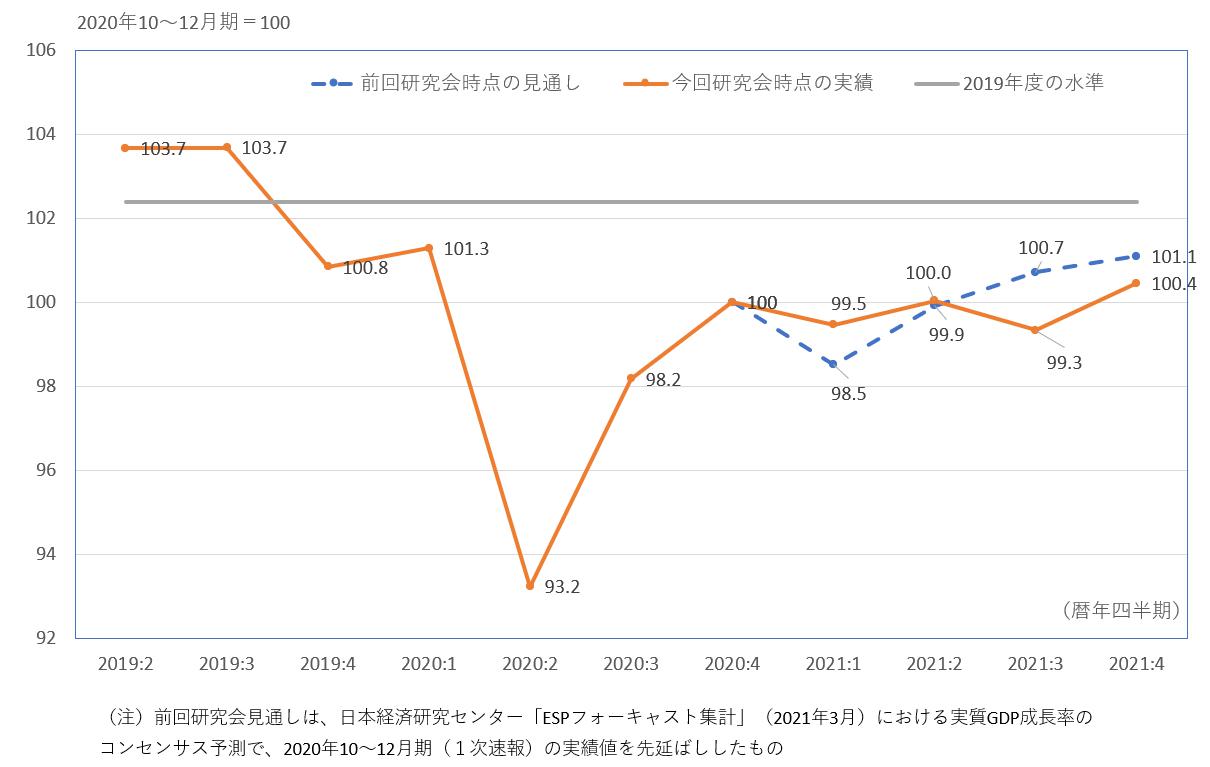

前回の第2回研究会からちょうど1年が経過した。日本の実質GDPは、ほぼ民間調査機関の予測担当者の見通しに沿って推移している[2](図表1)。

図表1 前回研究会時点の実質GDPの見通しと実績

2021年10~12月期の実質GDP(2次速報)は、1年前の見通しを若干下回る(マイナス0.6ポイント)程度である。第2回研究会において、実質GDPがコロナ禍前の水準(2019年度の実質GDP)に戻るのは2022年度であるとの見通しが多数であったが、2019年度の実質GDPまではあと1.9%増えれば到達できるため、十分達成可能といえそうだ。

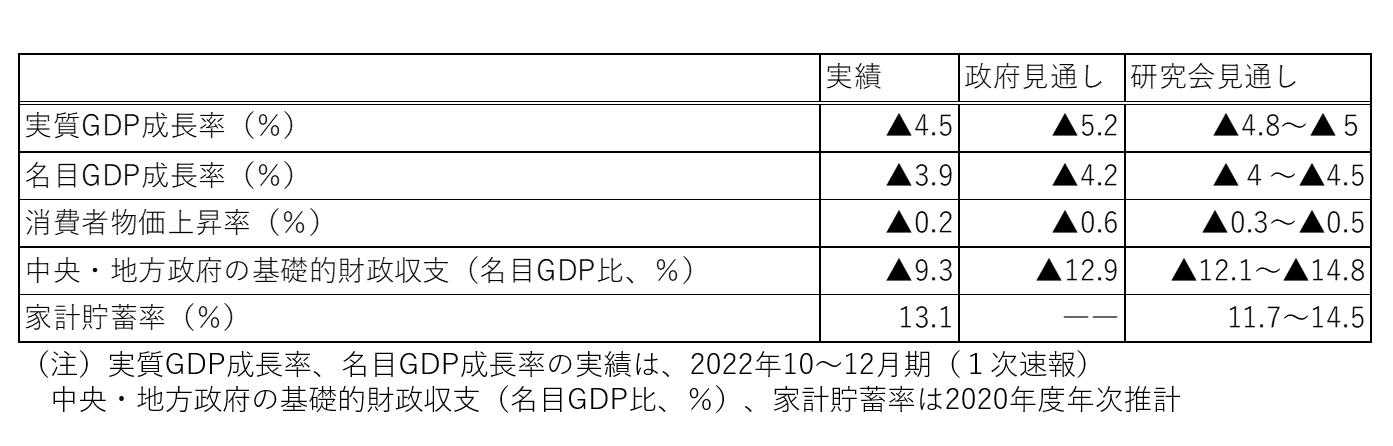

前回研究会時点における2020年度の実績見込みと実績を比較すると、見通しほど実績は悪くなかった(図表2)。

特に、政府見通しではマイナス12.9%、研究会メンバーの見通しでもマイナス12.1%~マイナス14.8%まで悪化すると見込まれていた、中央・地方政府の基礎的財政収支(名目GDP比)は、マイナス9.1%にとどまった。いわゆるリベンジ消費の原資として期待されている家計貯蓄率は13.1%と、研究会メンバーの見通し(11.7%~14.5%)の中でも高めの結果となった。

図表2 前回研究会における2020年度の実績見込みと実績

2.22年度の実質GDP成長率見通しに、コロナに対する政策の想定の差が表れる

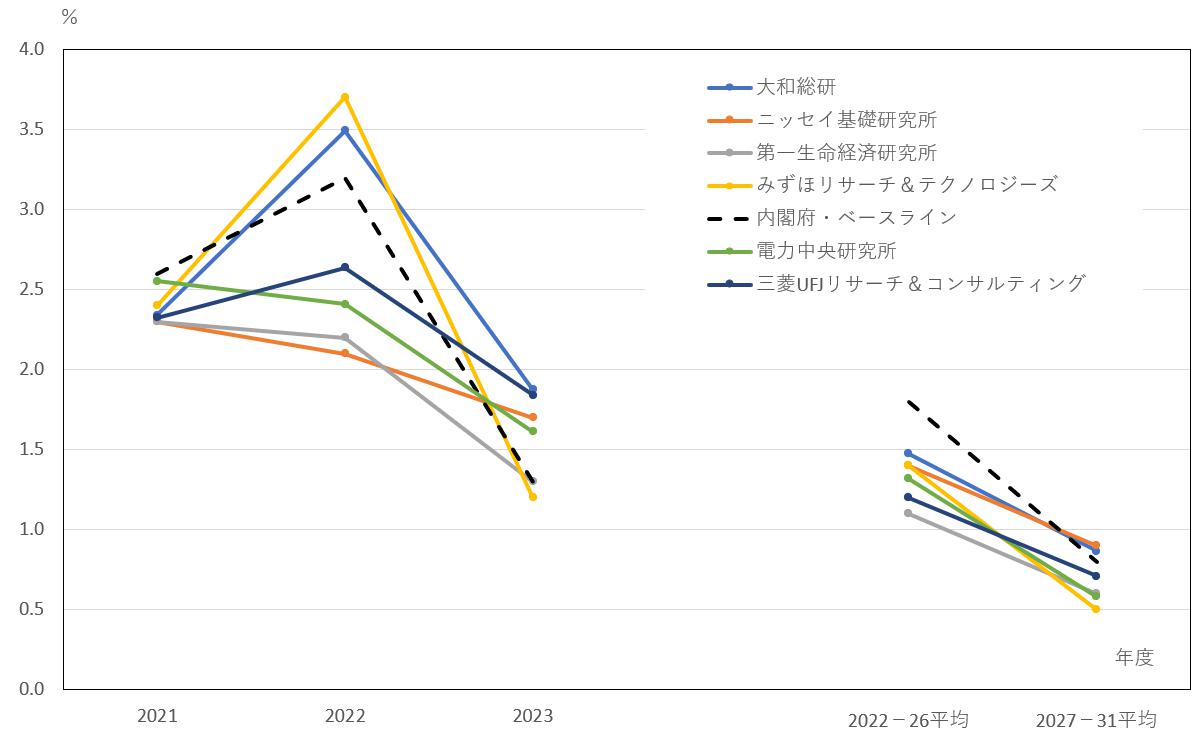

中長期見通しでは今後10年間の経済動向を見ているが、コロナ禍による経済の落ち込みからの回復過程にあるため、特に前半5年間(2022~26年度平均)は直近の経済見通しの違いの影響が少なくない。そのため、今回の研究会からは実績見込み(2021年度)だけでなく、向こう2年間(2022、23年度)の見通しも調査した。

2022年度の実質GDP成長率の見通しをみると、内閣府「中長期の経済財政に関する試算」(2022年1月14日経済財政諮問会議提出)のベースラインケースを上回る3.7%成長から2.1%成長まで比較的大きなばらつきが出た(図表3)。主因は個人消費の見通しだ。高めの3.5%成長を見込む大和総研経済調査部日本経済調査課長の神田慶司氏は、「コロナの感染拡大が落ち着くとの想定の下で、落ち込んだサービス消費が回復する」と語る。3.7%成長を見込むみずほリサーチ&テクノロジーズ主席エコノミストの山本康雄氏は「経口治療薬の普及なども追い風となる。参議院選挙を控えて、ゴールデンウィーク明けにはGOTOトラベルなどが再開されるのではないか」とみる。

図表3 実質GDP成長率の見通し

一方、2.1%成長と低め見通しのニッセイ基礎研究所経済調査部長の斎藤太郎氏は「変異株の発生は避けがたい。感染者の増加が行動制限に結び付くという政府の行動パターンが変わらない限り、これまでと同じことが続く」と理由を説明する。

なお、本研究会での予測にはロシアによるウクライナ侵攻の影響は十分には織り込まれていない。直接的には欧州経済の影響が中心で、日本は欧州向けの輸出減、資源価格高騰によるコスト上昇など間接的な影響が中心ではないかとの見方がある一方で、山本氏は「資源価格上昇の影響も懸念されるが、より深刻なのは量の問題。原油や小麦などの輸入が十分な量で行えなくなると、欧州だけでなく日本にも直接的な影響が出てくる」と懸念を示す。電力中央研究所社会経済研究所上席研究員の林田元就氏は、「現時点では不確定要因が大きいものの、例えば、戦争が短期で終結せず、原油高が1バレル110ドル程度(ベースライン比1.5倍)まで、円高が100円程度(同約12%円高)まで各々進行し、その状況が1年程度継続するというような場合には、当所のマクロモデルでは、2022年度の実質GDPを0.8%程度押し下げると試算される」と説明する。また、「ロシアからの天然ガス輸入ができなくなると、原子力発電所の多くが稼働停止している中で電力不足の懸念もある」と語る。

3.今後10年間の実質GDP成長率、個人消費の“正常化”もカギに

今後10年間の実質GDP成長率の見通しは予測期間前半(2022~26年度平均)が1.2%~1.5%、後半(27~31年度平均)は0.5%~0.9%であり、後半にかけて減速していく姿だ(図表3)。予測期間前半では内閣府のベースラインケースよりも低いが、後半はニッセイ基礎研究所、大和総研が内閣府より若干高めの見通しとなっている。

経済の供給面をみると、後半では労働力人口の伸び率がマイナスになることが避けがたい。予測期間後半では、労働力人口の年平均伸び率はプラス0.1%~マイナス0.5%と見込まれる(図表4[3])。

図表4 労働力人口伸び率の見通し

三菱UFJリサーチ&コンサルティング調査本部主席研究員の小林真一郎氏は「子育てしながら働けるなど仕事の在り方が変わり労働参加率の上昇は見込まれるものの、労働力人口は2023年度をピークに減っていく」と見込む。需要面でみると、中国の経済成長率が徐々に減速していく中で、世界経済成長率は3%を下回っていくことが想定され、これが日本の輸出の伸びを抑える。

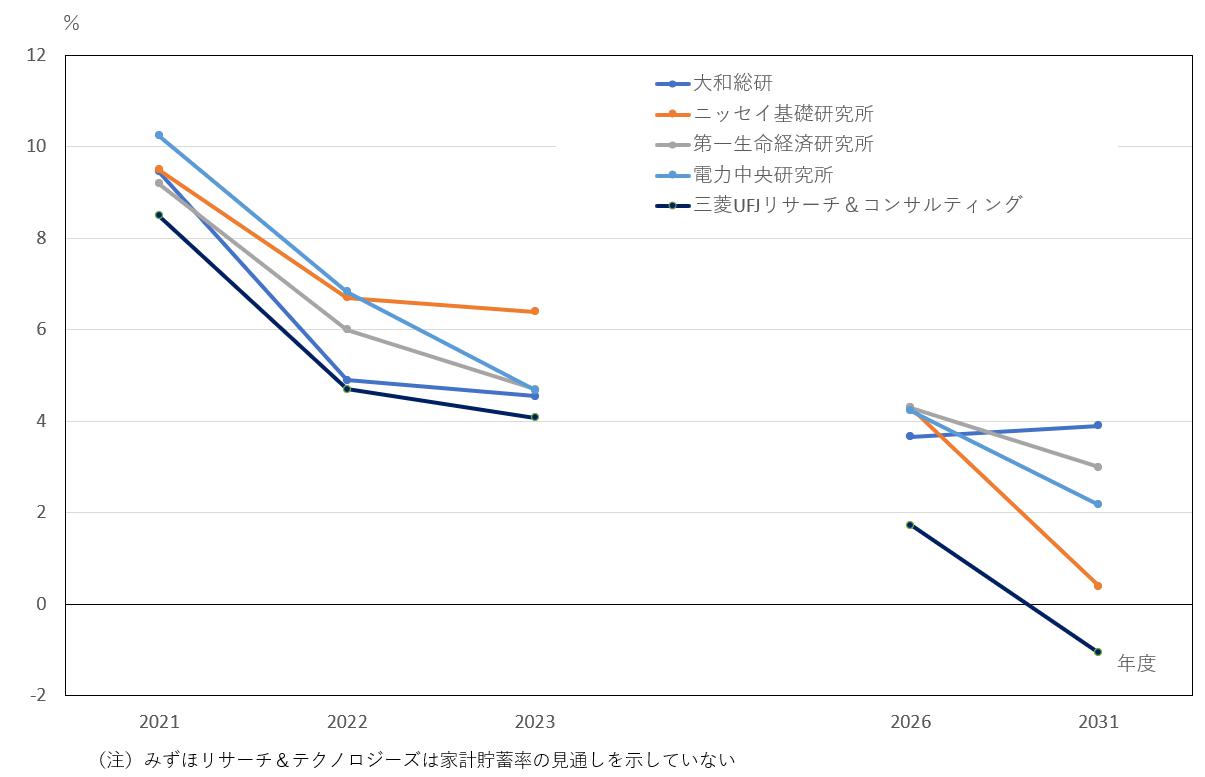

一方、コロナ禍で低迷している個人消費の“正常化”については見方が分かれており、これが中長期の実質GDP成長率の見通しや家計貯蓄率の違いに表れている(図表5[4])。

図表5 家計貯蓄率の見通し

予測期間末の2031年度においても家計貯蓄率が3%とプラスを維持すると見込む第一生命経済研究所経済調査部主任エコノミストの星野卓也氏は、「コロナ禍でサービス消費の需要が落ち込んだが、今後、短期的には旅行などで挽回消費が見込まれる一方、中長期的になかなか持ち直さない消費もあるのではないか」と語る。一方、予測期末の2031年度には家計貯蓄率のマイナスを見込む小林氏は、「コロナ前の段階では2025年度には貯蓄率がマイナスになると見ていた。足元で急上昇したことで時期は遅れるものの、高齢化などの要因によりマイナスになるのではないか」とみる。

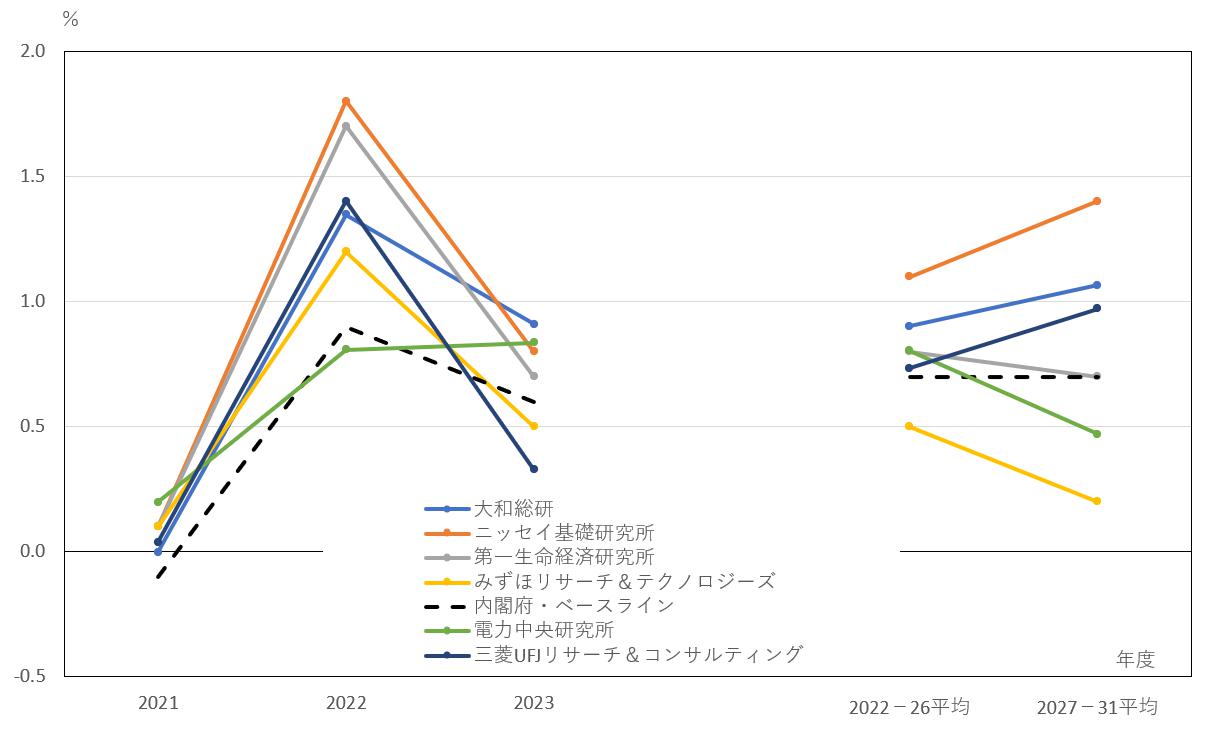

4.消費者物価上昇率が安定的に2%を上回るとは見込まず

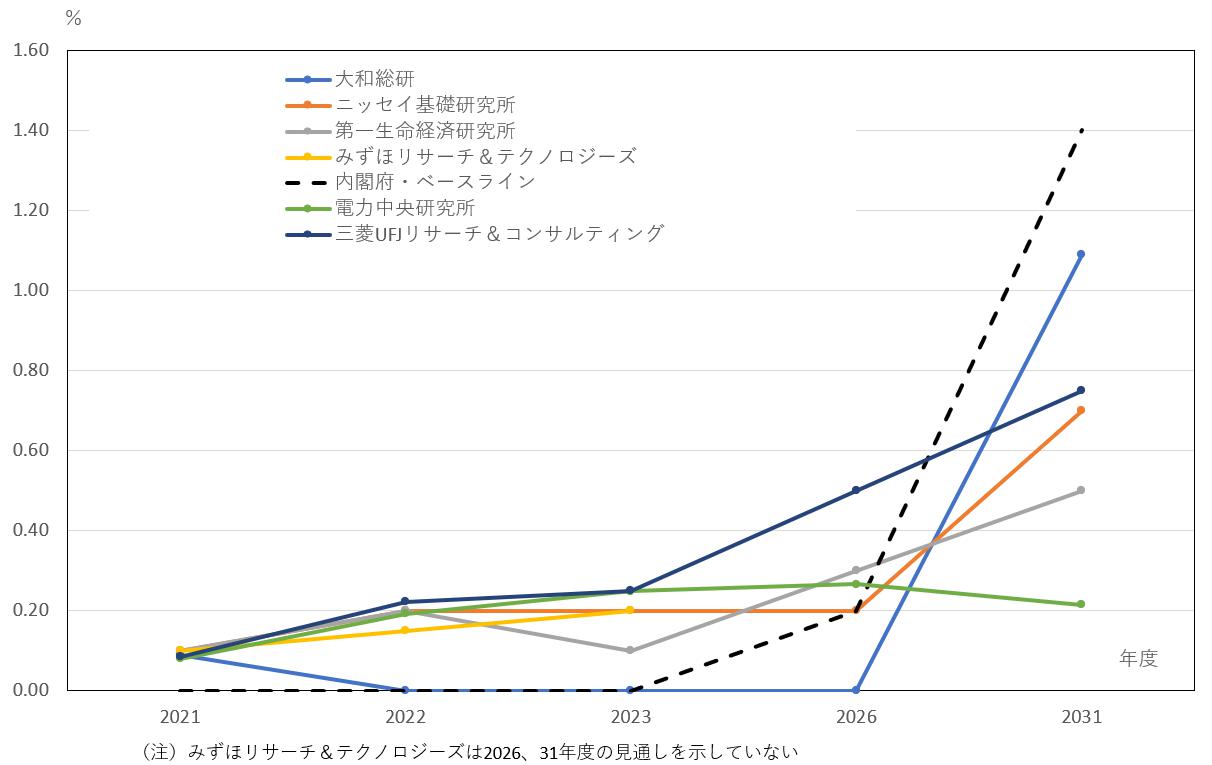

供給制約や資源高などを背景に足元の消費者物価は上昇率が高まっている。2022年4月には、2021年4月の携帯電話料金引き下げの影響もなくなることから、日本銀行が政策目標としている2%台にのることを見込む向きもある。一方、本研究会メンバーは、資源高で一時的に2%台になることはあっても、安定的に2%台になることはないとの見方で一致している。予測期間前半は0.5%~1.1%、後半は0.2%~1.4%の見通しで、予測期間後半にかけてメンバーの見方が分かれている(図表6)。

図表6 消費者物価上昇率の見通し

内閣府のベースラインケースは、研究会メンバー見通しの真ん中あたりに位置している。このため、名目GDP成長率の見通しは予測期間前半が1.5%~2.5%、後半は0.9%~1.9%となっており、内閣府の見通しは予測期間後半では研究会メンバーの中でも“弱気派”に属する結果となっている(図表7)。

図表7 名目GDP成長率の見通し

消費者物価上昇率に影響を与える一因として、消費税率引き上げが想定される。ただし、研究会メンバーの中では、三菱UFJリサーチ&コンサルティングが2025年度に12%、30年度に15%(軽減税率は2030 年度に10%)に引き上げることを前提としている以外、消費増税は前提とはなっていない。この点は前回の研究会から変わりがない。

予測期間後半に1.4%と最も高い消費者物価上昇率を見込む斎藤氏は「緩和的な金融政策が続く中、経済の正常化が進んでいくのではないか」と期待する。一方、山本氏は「サービス価格やエネルギー以外の財価格がなかなか上がらないのが日本の物価の特徴。この状況は変わらないのではないか」とみる。

5.マイナス金利の終了は、早ければ総裁交代の時期(2023年度)か

足元の消費者物価上昇率の高まりや、米欧での利上げの動きから、日本の金融政策の行方にも注目が集まっている。マイナス金利の終了については、前回研究会に続いて小林氏が最も早い2023年度を見込む。「総裁が代わることがきっかけになる。ただし、超緩和の状態を緩和に戻すだけで大きな変化にはならない」(小林氏)。マイナス金利の役割自体が終わったのではないかとの声は研究会メンバーの中で多かった。神田氏は2028年度に利上げが始まることを想定している。「1%程度の消費者物価上昇率が定着する見込みである」(神田氏)ためだ。

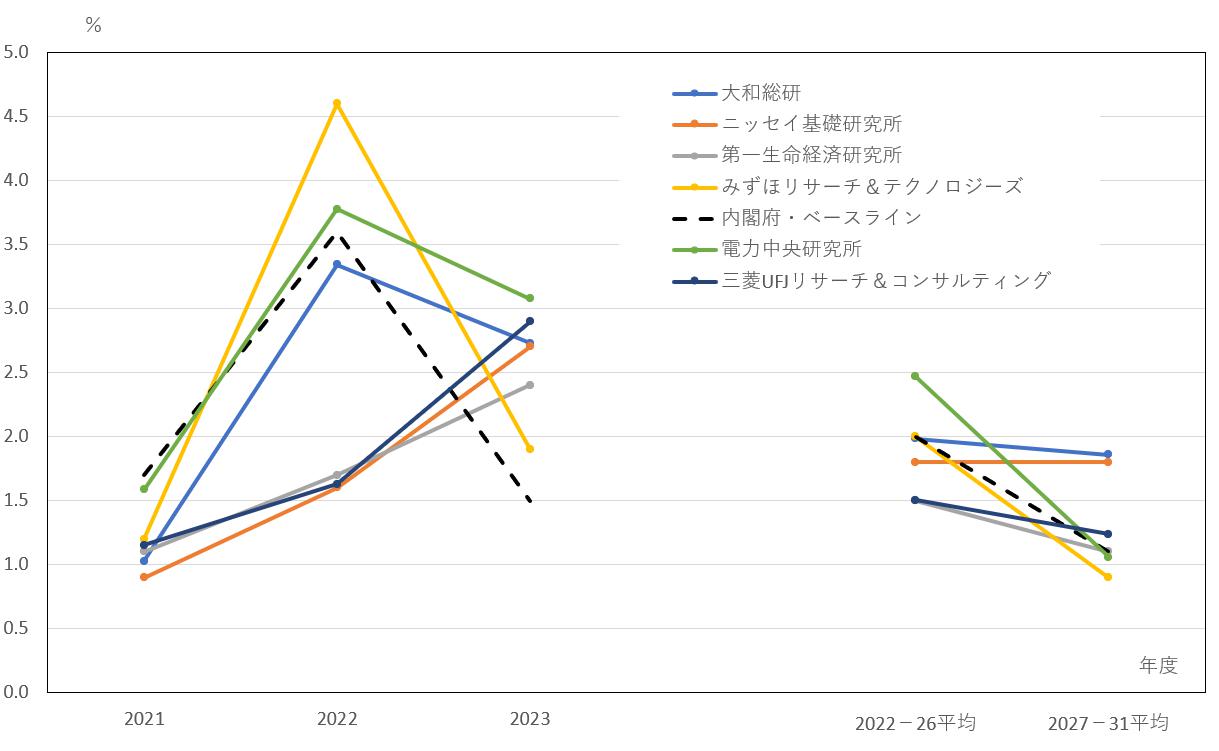

ただ、研究会メンバーは、予測期間を通じて緩和的な金融政策が続くことを見込んでおり、長期金利(10年物国債利回り)は予測期間後半をみると、内閣府の見通しよりもすべての機関が低い結果となっている(図表8)。

図表8 10年物国債利回りの見通し

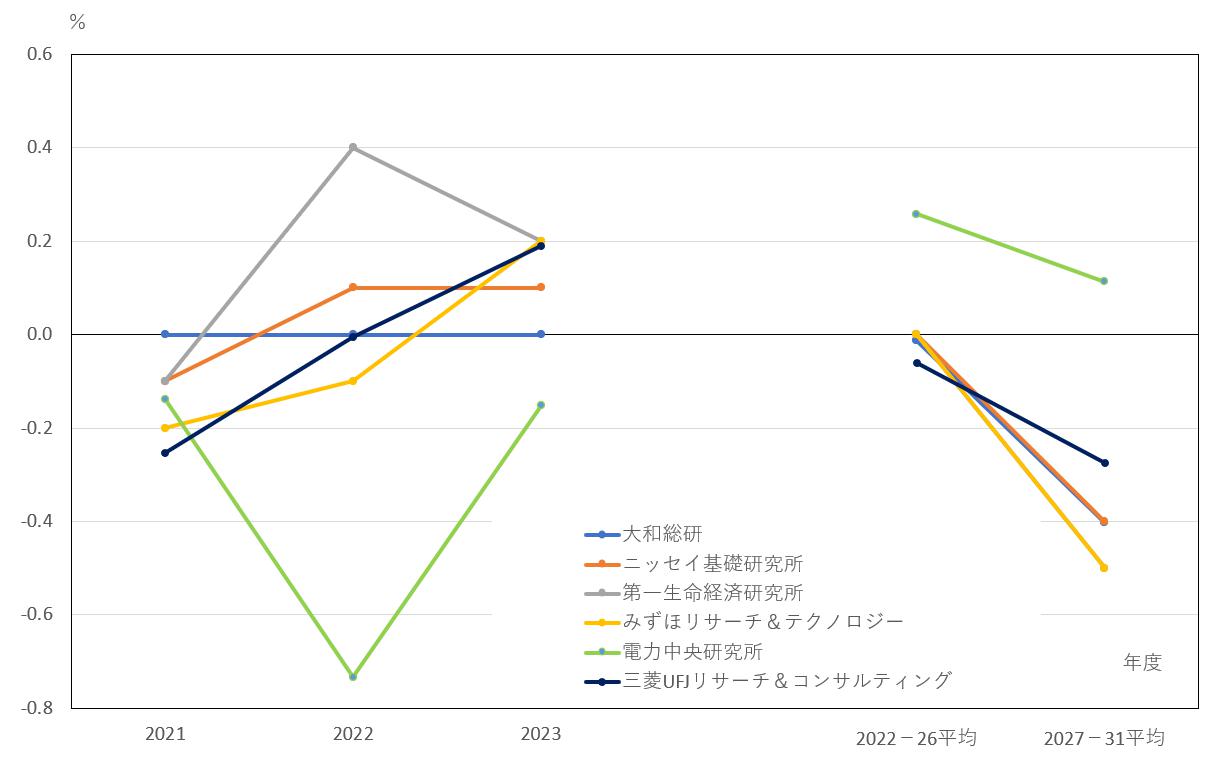

6.中央・地方政府の基礎的財政収支赤字の解消は困難

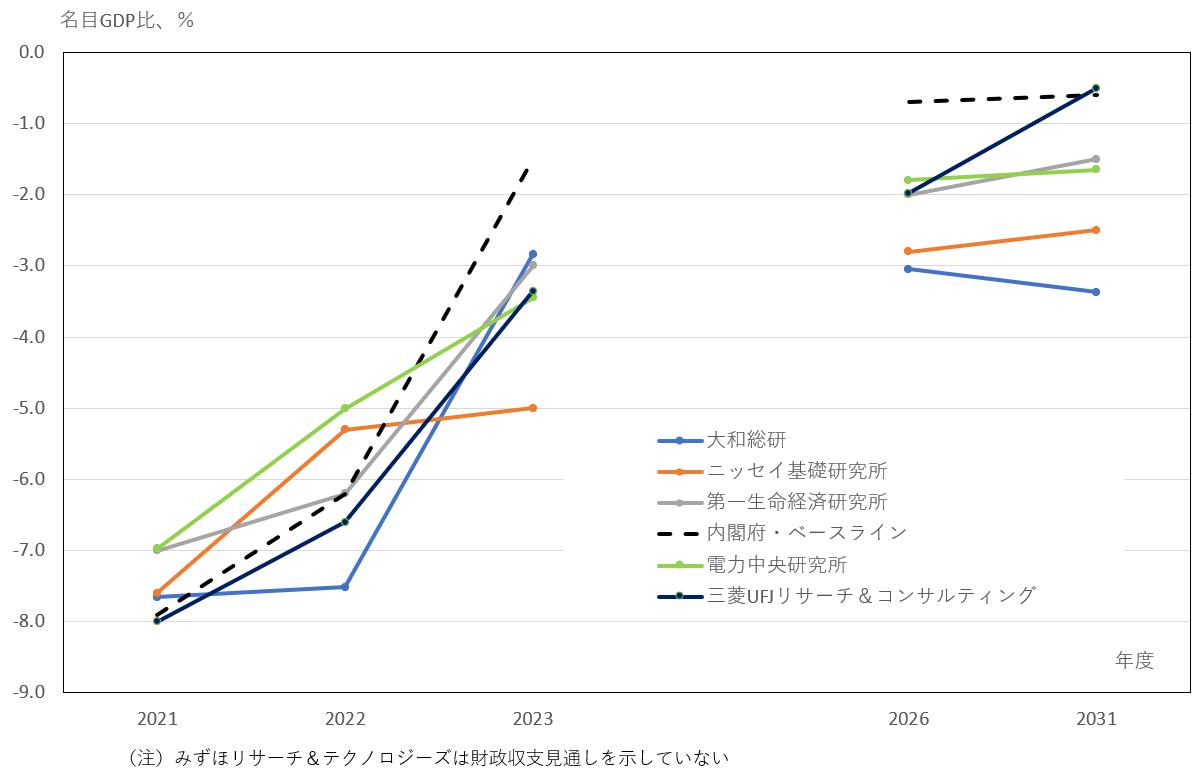

内閣府のベースラインケースでは、中央・地方政府の基礎的財政収支(名目GDP比)が2023年度にマイナス1.5%へ急改善する[5]。このため、より高い実質GDP成長率やインフレ率を見込む「成長実現ケース」では、2026年度には中央・地方政府の基礎的財政収支は黒字になると見込んでいる。

この2023年度への急改善の実現可能性は低いというのが研究会メンバーの一致した見方である。神田氏は「内閣府の見通しは、2023年度の非社会保障支出の名目GDP比が遡及可能な1980年度以降の最低水準を更新することを想定している。経済正常化の目途が立たず、感染拡大前から補正予算が毎年編成されてきたことを踏まえると、この実現は極めて厳しいのではないか」と指摘する。このため、税収に直結する名目GDP成長率見通しでは内閣府のベースラインを上回る機関がある一方で、中央・地方政府の基礎的財政収支(名目GDP比)の見通しについては、2026年度ではマイナス0.45%~マイナス3%、予測期間末の2031年度にはマイナス0.5%~マイナス3.4%となっており、内閣府のベースラインケースより名目成長率が高い予測がある一方で、財政見通しは厳しいものになっている(図表9)。

図表9 中央・地方政府の基礎的財政収支の見通し

三菱UFJリサーチ&コンサルティングの見通しが予測期間後半にかけて改善し、2013年度では政府のベースライン見通し並みまで赤字幅が縮小しているのは、研究会メンバーの中で唯一想定している消費税率引き上げの効果であり、「消費税の引き上げがないと2031年度はマイナス2%程度になる」(小林氏)。

7.コロナ禍の行動制限が長引くことへの懸念

まん延防止等重点措置が18都道府県で3月21日までの延長が決まったことに対し、経済学者からの批判が出ている。大阪大学特任教授の大竹文雄氏は「行動制限は社会の損失」と2022年3月6日の日本経済新聞朝刊で語っている。コロナ禍の行動制限が長引くことへの懸念は、研究会メンバーの間でも多く示された。

斎藤氏は長引く行動制限が「若者が様々な人々と出会う機会、消費をする機会を奪っている」と批判する。前述したように、これらの結果として個人消費の水準が恒常的に低下する可能性を星野氏は織り込んでいる。山本氏は「本質的な問題は、柔軟性の無い医療制度にあるのではないか。それを改善しないと、行動制限の解除になかなか踏み切れない」と指摘する。

[1] 研究会終了後、3月9日に公表された2021年10~12月期の実質GDP(2次速報)やウクライナ情勢を反映して3月10日までに修正した予測については反映している。

[2] 図表1では民間調査機関のコンセンサス予測として、日本経済研究センターの「ESPフォーキャスト調査」の2021年3月調査(2021年3月16日)を用いた。本研究会の参加者の所属機関は、すべてESPフォーキャスト集計に回答しているほか、林田氏、斎藤氏、小林氏はESPフォーキャスト集計の回答者でもある。

[3] 内閣府の「中長期の経済財政に関する試算」では、労働参加率の想定として「平成30年度雇用政策研究会」の見通しを用いていることは書かれているものの、労働力人口の予測値自体は明示していない。なお、2022年1月17日に閣議決定した政府経済見通しでは、2021年度は0.1%増、2022年度は0.03%増が見込まれている。

[4] 内閣府の「中長期の経済財政に関する試算」および政府経済見通しでは、家計貯蓄率の見通しは明示的に示されていない。

[5] 図表9も含めて、復旧・復興対策の経費及び財源の金額を含んだベースの見通しを本稿では研究会メンバーの予測(ただし、大和総研は復旧・復興対策の経費および財源の金額を除いたベース)と比較している。

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

-

-

- 第一生命経済研究所 経済調査部 主任エコノミスト

- 星野 卓也

- 星野 卓也

-

-

-

- 大和総研 経済調査部日本経済調査課長

- 神田 慶司

- 神田 慶司

-

-

-

- 電力中央研究所 上席研究員

- 林田 元就

- 林田 元就

-

-

-

- ニッセイ基礎研究所 経済調査部長

- 斎藤 太郎

- 斎藤 太郎

-

-

-

- みずほリサーチ&テクノロジーズ 調査部チーフ米欧経済エコノミスト

- 山本 康雄

- 山本 康雄

-

-

-

- 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

- 小林 真一郎

- 小林 真一郎

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回