開催趣旨

コロナ禍が日本経済に暗い影を落とし始めてからおよそ1年が経過した。2020年春の大幅なマイナス成長から日本経済は持ち直しているように見えるが、中長期的な成長力に変化はないのだろうか。東京財団政策研究所では、2021年3月3日、主要シンクタンクで中長期見通しを担当するエコノミスト6人を集め、第2回の中長期見通し研究会を開催し、第1回研究会(2020年8月25日)から先行きの展望に変化が生じているか、具体的な成長率見通し、財政見通し、などについて議論した。

司会

飯塚 信夫 東京財団政策研究所政策データラボアドバイザー/神奈川大学経済学部教授

発表者(機関名50音順)

星野 卓也 第一生命経済研究所 経済調査部副主任エコノミスト

神田 慶司 大和総研 経済調査部日本経済調査課長

林田 元就 電力中央研究所 上席研究員

斎藤 太郎 ニッセイ基礎研究所 経済調査部長

山本 康雄 みずほ総合研究所 経済調査部長

小林 真一郎 三菱UFJリサーチ&コンサルティング 調査本部主席研究員

オブザーバー

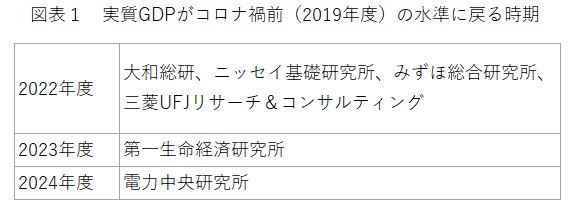

1. 実質GDPがコロナ禍前の水準に戻るのは2022年度

第1回研究会では、直近のピークの2019年7~9月期をコロナ禍前の水準とすると、2024年中のどこかでその水準を超えるというのがコンセンサスであった。今回はコロナ禍前の水準を2019年度平均と設定して尋ねたところ、図表1の通り、コロナ禍前に回復するタイミングは2022年度が多数派となり、以前より早まった。この要因は、①ワクチンの効果、②海外経済の回復が予想以上、の2点に集約できる。

大和総研の経済調査部日本経済調査課長の神田慶司氏は、「2021年度末までに日本国民の半分ぐらいが(ワクチン)接種を完了する想定。2022年度にかけて一定のサービス消費やインバウンド需要の回復も進展するのではないか」と語った。みずほ総合研究所経済調査部長の山本康雄氏は、「米国経済は、経済対策が出る前の段階で財の消費、投資が強い。中国経済も同様。世界全体で見て情報関連財、資本財を中心に財の需要が強く、2020年12月時点で世界の貿易量はコロナ禍前の水準を回復している」と世界経済の回復の強さを示した。

一方、2024年度と最も遅い回復を見込む電力中央研究所上席研究員の林田元就氏は「ワクチンの接種が円滑に進むか不透明な部分があるため保守的な見方をしている」と語った。2023年度と見込む第一生命経済研究所経済調査部副主任エコノミストの星野卓也氏は、2022年度以降の不安材料として製造業循環を挙げ、「足元の財の回復には、コロナ禍からの持ち直しだけでなく、情報関連財などの循環的な回復も含まれる。拡張的な財政がいつまで維持できるかという懸念材料もある」と指摘した。みずほ総合研究所の山本氏も、回復が現在の見通しより遅れる要因として「海外旅行の再開時期が遅れる」可能性を指摘した。

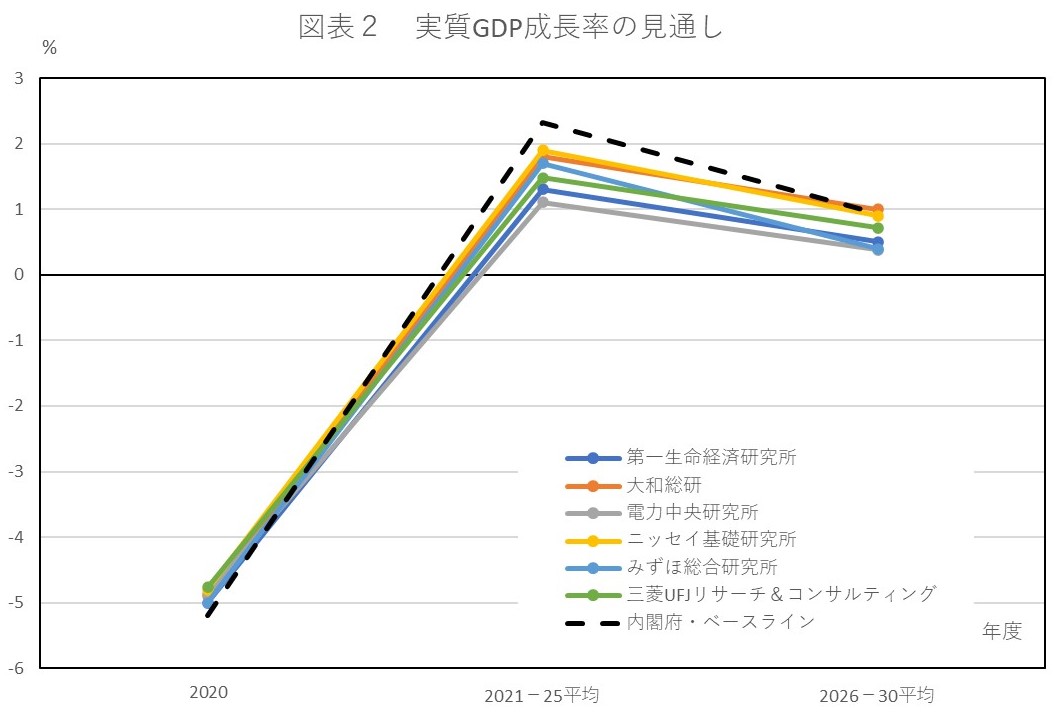

2. 2020年代の実質GDP成長率は1%前後

2020年代のGDP(国内総生産)成長率については、2020年代前半の実質GDP成長率(年平均)の見通しは1.1~1.9%、後半は0.4~1.1%という結果となった。政府の中長期試算(2021年1月21日に経済財政諮問会議提出)のベースライン見通しに比べて、若干弱い結果となった(図表2)。さらに、2020年代前半の各メンバーの見通しの差は、2020年度の落ち込みと2021年度でのリバウンドの見込みの違いによるところが大きく、2020年度前半は1%程度というのが実力水準ということで一致した。

2020年代後半でも平均1%と高めの成長を見込む神田氏は、「潜在成長率を上回るのは、財政金融政策が完全に引き締めに転じることはない」ことが前提になっている。潜在成長率についても、「マンアワーベースの労働生産性上昇率は、このところ1%程度で安定しているが、この傾向は維持できるのではないか。また、テレワークの拡大を背景とした副業・兼業の増加や、働き方改革関連法の影響の一服により、1人当たりの労働時間は2020年代後半に緩やかに増加するとみている」と語った。

一方、相対的に弱めの見通しをする星野氏は、「リーマンショックの後のように、経済危機の後に、家計や企業がおカネを使うことを控える傾向があったが、似たような下押し圧力が働くのではないか」と指摘した。

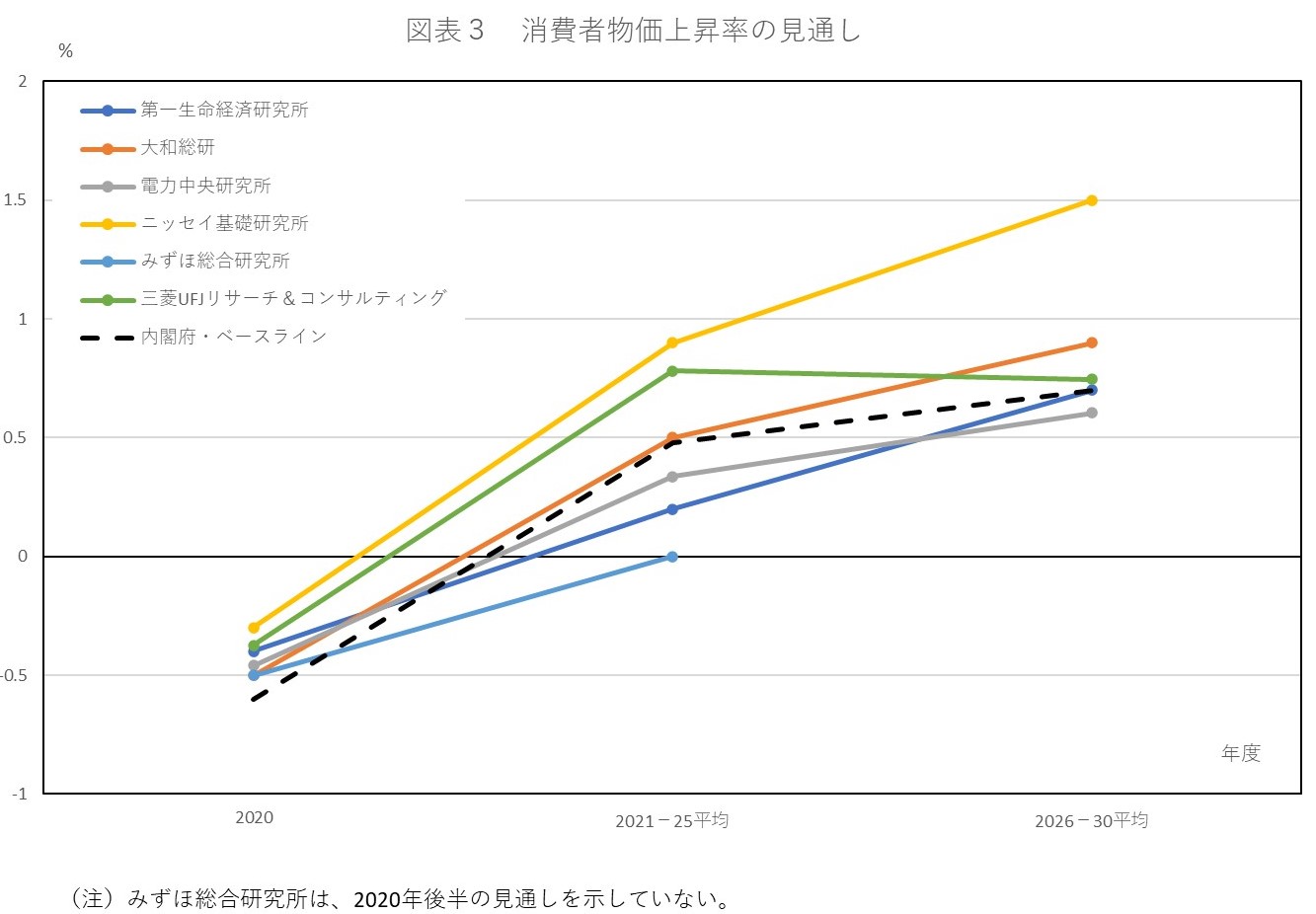

3. 潜在成長率を上回る経済成長が続く中、インフレ率は徐々に拡大

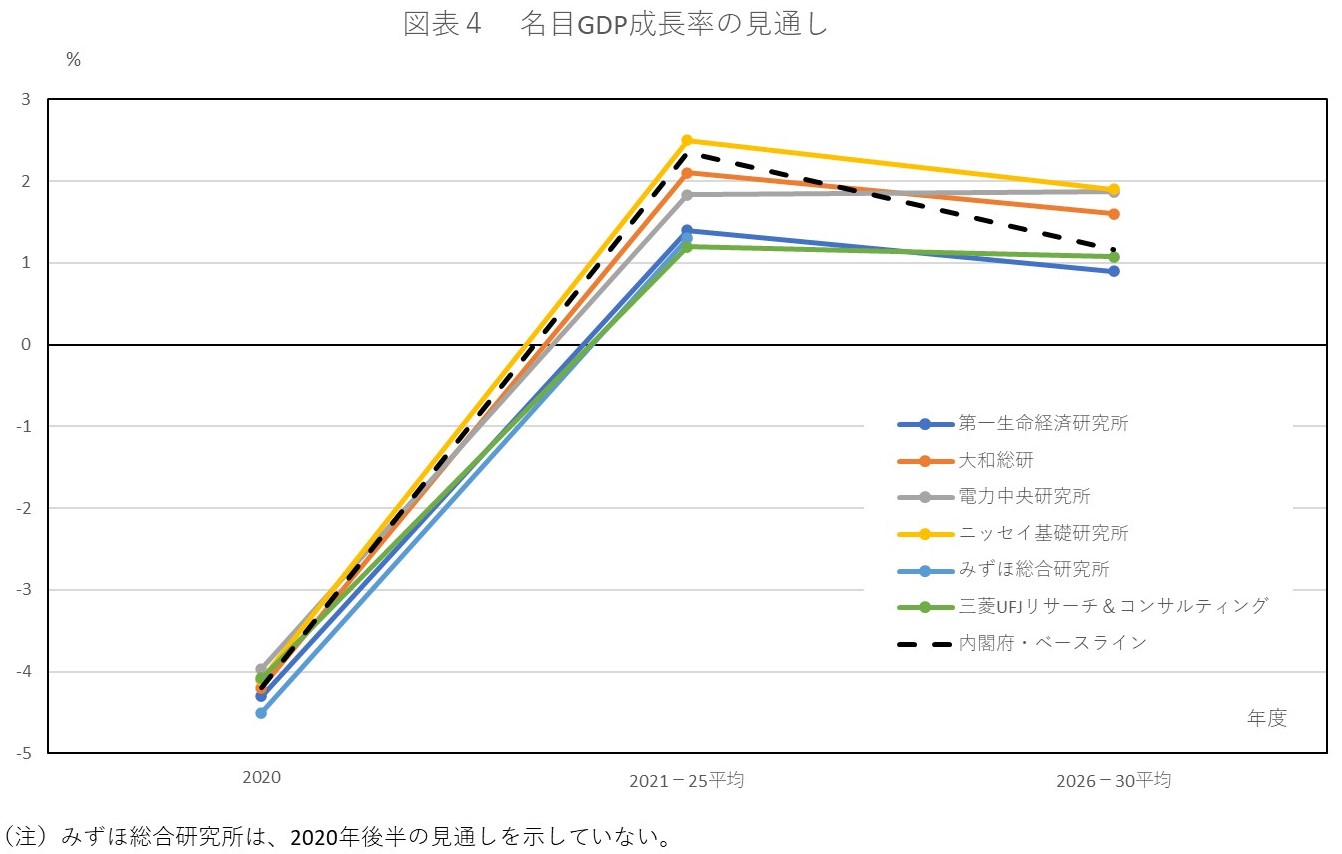

2020年代の消費者物価上昇率(年平均)の見通しについては、前半は0~0.9%、後半は0.6~1.5%という結果となった。政府の中長期試算のベースライン見通しが、研究会メンバーの見通しの中間的な位置づけになっている(図表3)。このため、名目GDP成長率の見通しも、実質GDP成長率見通しとは異なり、2020年代後半では政府見通しを上回る機関もあった(図表4)。

消費者物価上昇率に影響を与える一因として、消費税率引き上げが想定される。ただし、研究会メンバーの中では、三菱UFJリサーチ&コンサルティングが2025年度に12%、30年度に15%に引き上げることを前提としている以外、消費増税は前提とはなっていない。

消費者物価上昇率が徐々に高まることが見込まれているのは、潜在成長率を上回る経済成長が続くことで、需給バランスが徐々にひっ迫していくことが主因である。最も高い物価上昇率を見込むニッセイ基礎研究所経済調査部長の斎藤太郎氏は、「緩和的な金融政策が続くことも物価上昇率を高めることに寄与する」と語った。

一方、相対的に弱めの見通しをしている星野氏は、「消費や投資を手控える動きが出てくると見込み、需給ひっ迫度合いが弱いことが影響している」と述べた。また、山本氏は「賃金上昇率が高まりにくい状況が続くなかで、高めの物価上昇率を見込みにくい」とし、「人手不足を背景に若年層の賃金は上昇しているものの、賃金カーブのフラット化で中高年層の賃金は抑制されている。なかなか総人件費を増やしましょうという企業が現れてこない」と指摘した。

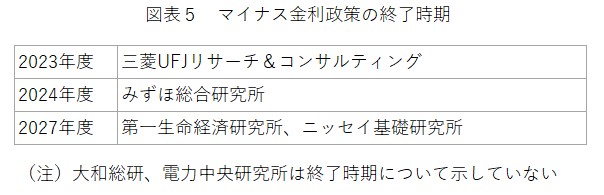

4. マイナス金利の終了は、早ければ2023年度

日本銀行の非伝統的金融政策がいつまで続くかについて、第1回の研究会ではその終了は早くても2020年代半ばという見込みであった。一方、非伝統的金融政策については様々なメニューが含まれるため、マイナス金利の解除に絞ると、最も早い見込みは三菱UFJリサーチ&コンサルティングの2023年度となった(図表5)。調査本部主席研究員の小林真一郎氏は「コロナ禍が落ち着けば、金融政策も“元の緩和状態”に戻す動きが出てくるのが自然」とし、「今後、金融市場で新たな危機が生じたときに、緩和の余地が手段として無くなる状況を解消しようとするのではないか。もちろん、黒田総裁の後任や政策委員メンバーの顔触れ次第ではあるが、最速のタイミングが2023年度」(小林氏)という見解であった。ニッセイ基礎研究所の斎藤氏は、「消費者物価上昇率が2%台にならないと始まらない面はあるものの、徐々に目標に近づくなかでマイナス金利の解除が始まる」という予測を示した。

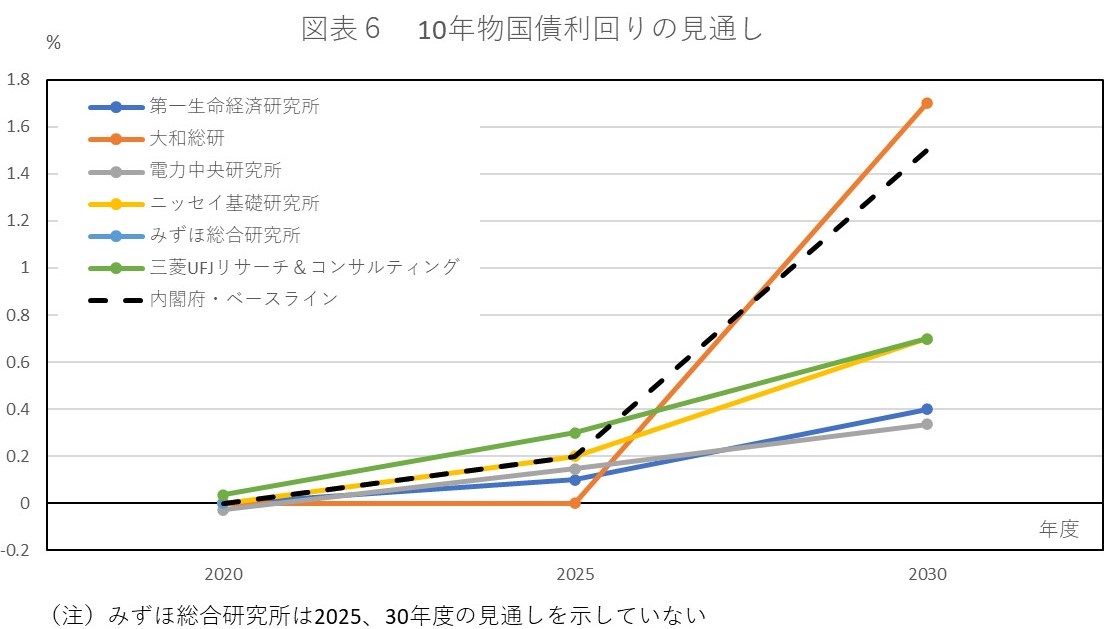

一方、非伝統的金融政策の完全な終了は時間がかかると見込まれ、2030年度でも終了していないのではないかとの声も出ていた。こうしたことは長期金利(10年物国債利回り)の見通しにも表れており、2030年度に向けて上昇していく見通しながら、そのテンポは緩やかなところが多かった。その中で、政府の中長期試算並みの上昇を見込む大和総研の神田氏は、2028年度から金利の上昇が始まると見通している。「2028年度には、1%弱の消費者物価上昇率が5年ぐらい続き、安定的なインフレ基調が定着するため、緩やかに利上げをする余地が出てくるのではないか」(神田氏)(図表6)。

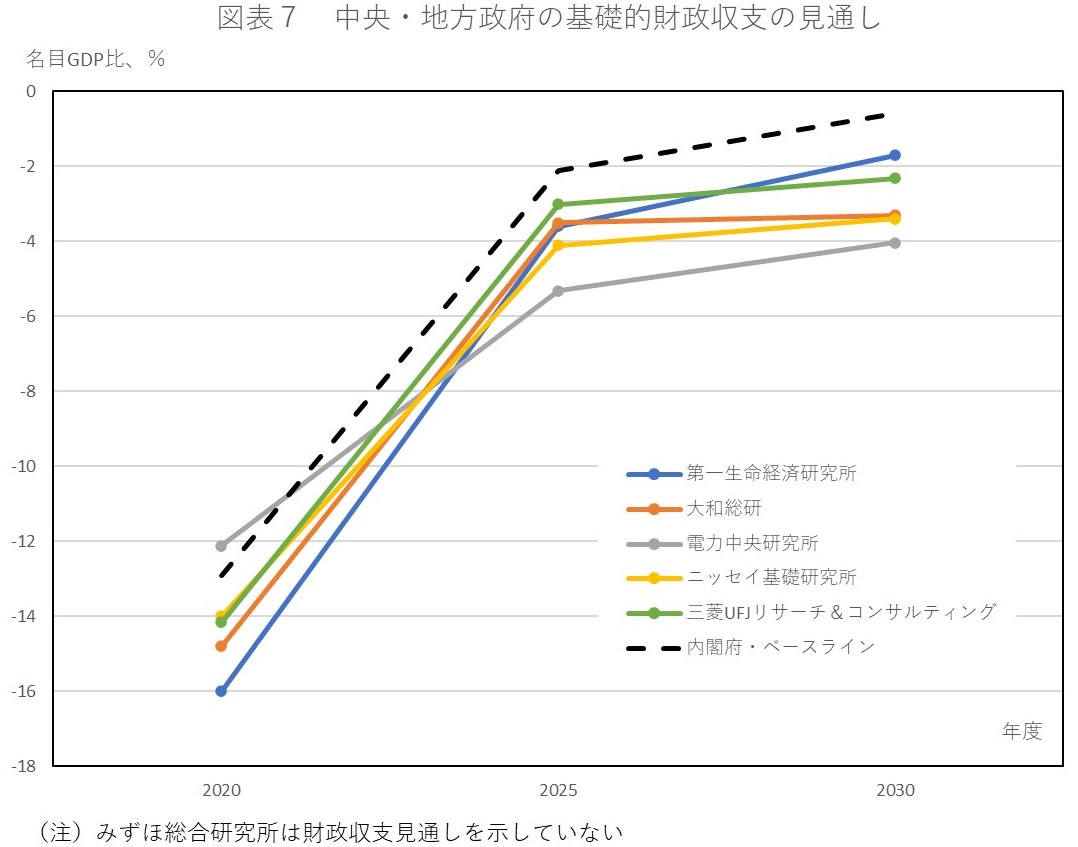

5. 中央・地方政府の基礎的財政収支赤字は続く

中央・地方政府の基礎的財政収支(名目GDP比)の見通しについては、2020年度はマイナス12.1~マイナス16%、2025年度はマイナス3.5%~マイナス5.3%、2030年度はマイナス1.7%~マイナス4%となった。いずれの時点についても、政府の中長期見通しよりも赤字幅が大きくなっている(図表7)。

「政府の歳入見通しは、成長率見合いでみれば妥当である(成長率見通しは高すぎるが)」(星野氏)ものの、「経済対策などの非社会保障支出(名目GDP比)が2022年度に2000年代以降の最低水準を下回り、その後も緩やかな低下が続くと見込まれている。しかし、政治的に可能なのだろうか」(神田氏)というのが研究会メンバーの見方であった。また、2025~2030年度にかけての改善度合いが政府見通しに比べて小さいのは、社会保障がGDP成長率を上回るテンポで伸びると見込まれているためとのことであった。

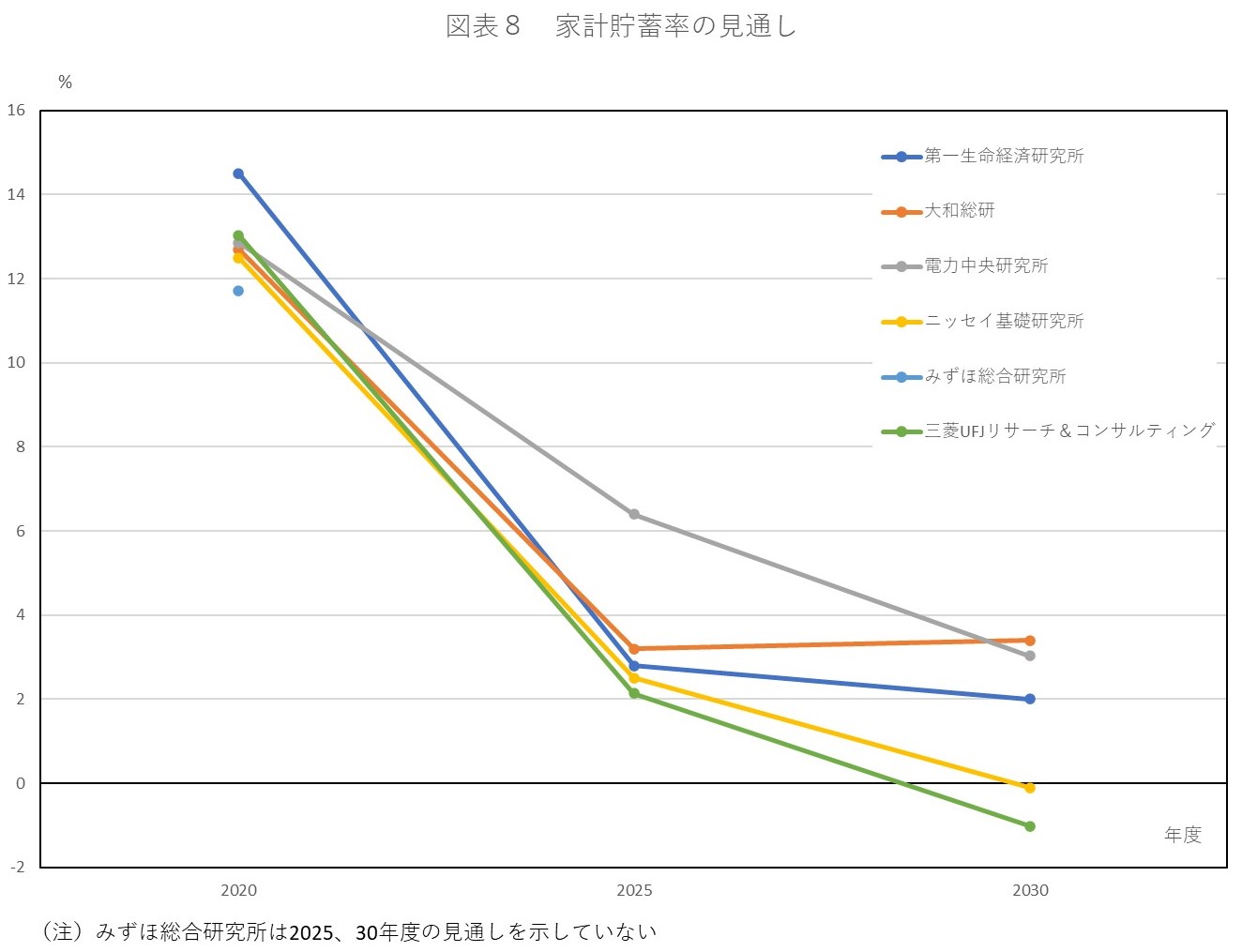

一方、政府の財政赤字を賄う家計の貯蓄率は、足元の2020年度で急上昇した後、2030年度にかけてなかなかマイナスにならないという見込みが大勢であった(図表8)。少子高齢化による貯蓄率低下圧力はあるものの、足元の過剰貯蓄がにわかに消費に回っていくとは考えにくいという声がコンセンサスであった。

6. 2020年代を見通すうえで注目すべき、考えるべきことは何か

<ワクチンの効果を期待し過ぎない方が良い?>

斎藤氏は、「ワクチンの効果に期待すべきではない」と指摘した。「海外に比べて、日本は新型コロナウイルスによる死者や重症者の比率が小さい。これは、見方を変えれば、ワクチンのメリットは海外より小さいことを意味する。一方、副反応が同じように出るのであれば、デメリットは海外と変わらない」(斎藤氏)ためである。

<危機の後は、経済が停滞する?>

林田氏は、リーマンショック後のように経済危機の後に調整に時間がかかる傾向があることに同意したうえで、「リーマンショックとは異なり、コロナ禍は自然災害という経済とは無関係の外生的ショックだったことで、その後の消費者や企業の対応が非連続となる可能性がある」と語った。生活スタイルや勤務体制の変化など、「これまでゆっくりと変化してきたものが一気に変わる中で、それを経済見通しにどう織り込んでいくかが難しい」(林田氏)。一方、危機後の消費・投資の弱めの動きを見通す星野氏は、コロナ危機と金融危機との違いに同意するものの、「今回は家計の所得減少などのショックを政府がかなり支えた。それを巻き戻すことが経済に与える下押し圧力に注意すべき」と指摘した。新型コロナウイルスの影響が大きかった業種で内部留保が大幅に減少したことで、それを積み直す行為も投資の下押しにつながるという。

<財主導の経済回復が長続きするのだろうか?>

コロナ禍の影響を受けた業種は、比較的多くの雇用を吸収していた。今回の研究会において、コロナ禍前の水準への回復が早まった一因は国内外での財需要の持ち直しであったが、財主導の経済回復が長続きするのだろうか。これについては、神田氏は「小売業の労働需要が強い中で、コロナ禍の影響を受けた業種から労働が移動していることが、労働市場全体の悪化を緩和している」と指摘した。斎藤氏も、対面サービスが正常化して欲しいと願う一方で、「この分野で落ち込んだ付加価値や労働需要を他の業種でカバーすることは可能ではないか。また、対面サービス業の転職率が高く、労働移動が進んでいるのも事実」と述べた。

<“新しい生活様式”がサービスの生産性を上げる?>

斎藤氏は、「元の生活に戻って初めてコロナ後が始まると思っていたが、世の中で“新しい生活様式”に慣れる人が増えていることに驚いている」と語った。神田氏は、「サービスはタダという日本人の考え方を変える、人と接する価値を高めるきっかけになった。“おもてなし”に相応の対価が求められるようになれば、サービス業の生産性や雇用者の所得水準が改善し、経済全体にとってもプラスになるのではないか」という見解を示した。

山本氏は、コロナ後を見通すと個人の外食や旅行・娯楽などの対人サービス需要は元に戻ると見込む一方で、「会社の飲み会、出張などはオンラインに代替され、ビジネスの生産性向上につながるのではないか」と指摘した。さらに、サービスは財のようにペントアップディマンドが出にくい(旅行できなかった分、新型コロナウイルス収束後に2倍、3倍旅行するのは難しい)ため、「高額サービスの需要が高まるのではないか」(山本氏)という想定を示した。

リモートワークの普及で通勤時間が無くなり、浮いた時間が何に使われていくのかにも注目したいという声も多くあった。「地方にいながら首都圏の会社で働く、言い換えれば、地元で仕事がないので仕方なく首都圏へ移住するという動きは減ってくるのではないか」(小林氏)という声もあった。

参考資料

各社の中長期経済見通し

第一生命経済研究所 : 2040年までの経済・金利見通し 2020年9月

大和総研: 日本経済中期予測(2021年1月)2021年1月20日

ニッセイ基礎研究所: 中期経済見通し(2020~2030年度)2020年10月13日

みずほ総合研究所: マクロ経済見通し2020年12月3日 注) みずほ銀行の産業見通しの前提という位置づけで公開

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

-

-

- 第一生命経済研究所 経済調査部 主任エコノミスト

- 星野 卓也

- 星野 卓也

-

-

-

- 大和総研 経済調査部日本経済調査課長

- 神田 慶司

- 神田 慶司

-

-

-

- 電力中央研究所 上席研究員

- 林田 元就

- 林田 元就

-

-

-

- ニッセイ基礎研究所 経済調査部長

- 斎藤 太郎

- 斎藤 太郎

-

-

-

- みずほリサーチ&テクノロジーズ 調査部チーフ米欧経済エコノミスト

- 山本 康雄

- 山本 康雄

-

-

-

- 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

- 小林 真一郎

- 小林 真一郎

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回