- Review

曲がり角に差し掛かる中国経済の将来展望

September 26, 2025

|

習近平政権発足後の中国経済の歩み |

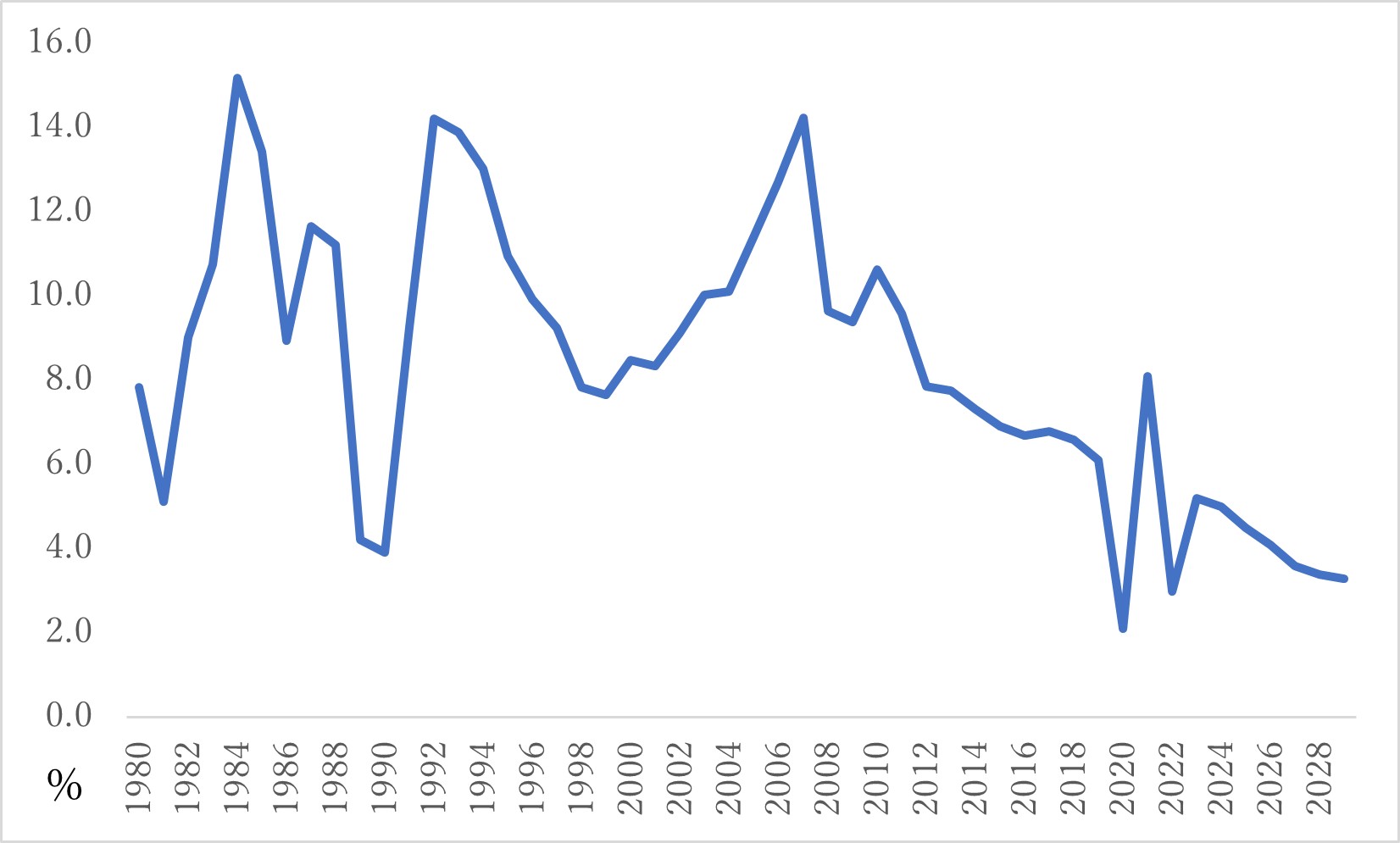

習近平政権下の中国経済は曲がり角に差し掛かっている。習近平が共産党総書記に選出されたのは2012年だったが、習近平政権が正式に発足したのは2013年3月の全国人民代表大会(全人代)のときだった。それ以降、中国経済は減速の一途をたどっている(図1参照)。特に2020年から22年までの3年間のコロナ禍は中国経済の減速に拍車をかけた。

図1 中国の実質GDP伸び率の推移

注:2025年以降はIMFのOutlookによる

資料:中国国家統計局とCEICデータに基づいて筆者作成

目下の中国経済がなかなか回復軌道に戻れない原因は、①コロナ禍後遺症、②不動産不況の長期化、③トランプ関税戦争の三重苦にあると思われる。むろん、そもそも経済が下り坂を辿るようになったのは習近平政権が国有企業を重視する、いわゆる「国進民退」政策と経済統制強化政策によるところが大きい。

上述のように、中国経済は大きく減速しているが、習近平政権は自由化のほうへ舵を切ろうとする気配が見られないことから、中国経済は当面回復する可能性が低いと思われる。しかし、習近平政権が自らの正統性(legitimacy)を証明するには、経済成長を維持する必要があり、中国経済を成長軌道に戻すために再び自由化のほうへ方針転換することが重要である。だが、習近平政権は経済統制を強化し、その結果として、市場メカニズムが正常に機能せず、マクロ経済の効率性はますます悪化しているように思われる。そのため、このままでは、習近平政権は深刻なディレンマに陥ってしまうことが懸念される。

本稿では、中国経済成長を妨げる三重苦の内実を明らかにするとともに、曲がり角に差し掛かっている中国経済の今後の行方を展望することにする。

習近平政権発足後の中国経済の歩み[1]

1978年にスタートした「改革・開放」政策以降の歩みを検証すると、中国経済が1976年、毛沢東が死去したときの言わば破綻寸前の状態から徐々に回復した要因の1つは、個人による起業を徐々に自由化したことである。これに加えて、外国企業による中国への直接投資を条件付きで認めたことも無視することはできない。また、厳しく制限されていた農民の都市部での出稼ぎも実質的に自由化された。総括すれば、中国社会の豊富な余剰労働力と外国資本を中心とする製造業との組み合わせによって労働生産性を含む全要素生産性(TFP)が大幅に改善し、経済成長率が押し上げられた。

このプロセスにおいて、制度面の改革もみられた。まず、農業の増産を図るために、それまでの人民公社が実質的に解体され、家庭を単位とする生産請負責任制が導入され、農家がどういう農産物を栽培するかは原則として自由になった。しかも、農家が収穫した農産物のうち、政府に上納する分以外、自由に販売できるようになった。この改革によって農家の積極性が一気に高まった。

そして、国営企業の改革として、政府による経営への介入を弱めるために、政府機能と企業の経営企業が分離され、国営企業の経営自主権が拡大された。労働者の積極性を高めるために、中華人民共和国が建国されてから、国営企業労働者にはじめてボーナスが支給された。これは国営企業の経営を改善するための起爆剤となった。

当時(1980年代)の中国では、毛沢東時代に農村に下放された若者の多くが都市部に戻ったが、彼らの一部は農村に下放されたときに都市戸籍を失い、都市部に戻っても都市戸籍を回復できず、都市部での就職が阻まれた。当時の地方政府はこれらの若者個人による起業を条件付きで認めた。そのほとんどは飲食店や洋服店などだった。

1980年代初期、改革・開放政策の始動とともに成長率が一気に上がった。その後、天安門事件(1989年)をきっかけに行われた西側諸国による経済制裁やアジア通貨危機(1997年)の影響を受けて、一時的に成長率が落ち込んだが、すぐに回復した。総じて、1980年から2010年の上海万博までの30年間、中国経済は年平均10%程度の奇跡的な高成長を成し遂げた。問題は2013年以降、中国経済が下り坂を辿って、一向に回復していないということである。

コロナ禍による中国経済へのダメージ[2]

新型コロナウイルス感染症(COVID-19)は世界経済に壊滅的なダメージを与えた。特に最初の段階において、このウイルスの性質は知られておらず、有効なワクチンも治療薬も存在しなかった。また、初期の段階でコロナ禍への対応を振り返れば、自由主義あるいは民主主義を標榜する国々は、人々の行動を制限するには立法行為や司法機関からの指示が必要であるため、完全な都市封鎖ができず、流行が一気に拡大した。それに対して、中国のような強力なリーダーシップが発揮できる国家においては、中央政府による指示だけで都市封鎖を実施することができ、その結果、流行を抑えることができた。

その後、時間が経つにつれて、ウイルスの感染力こそ上昇したが、毒性が弱くなった。また、欧米の製薬会社はワクチンと治療薬の開発に成功した。それを受けて、人々はCOVID-19によるショックから徐々に解放され、マスクの着用を条件に徐々に行動が自由化された。行動が自由にできたため、人々の免疫力も回復したとみられている。

一方、習近平政権はウイルスの毒性が弱くなったにもかかわらず、国民に毎日PCR検査の実施や国産ワクチンの接種を義務付けた。後に判明したことだが、当時、多くの地方では、PCR検査のサンプルが得られたが、検査体制の整備が追いつかず、適切に分析ができなかった。そのような状況下、PCR検査の実施段階で三密状態が作られ、却って感染を助長してしまった事例が多く報告されている。

また、国産ワクチンも十分な効果は得られないといわれている。何よりも度重なる都市封鎖は経済に深刻なダメージを与えた。中国で最終的に都市封鎖が解除されたのは2022年12月末だった。3年間のコロナ禍により、合計400万社の中小零細企業が倒産したといわれている。その影響を受けて、今でも若者の失業率が高止まりしている。これこそがいわゆるコロナ禍後遺症というものである。

不動産バブルの崩壊と不動産不況の長期化[3]

中国経済にとって不動産開発は経済成長をけん引する、もっとも重要なエンジンである。なぜならば、不動産開発を中心とする都市再開発は波及効果の高い経済活動である。建設業だけでなく、素材、家電、家具など多くの産業に波及し、経済を底上げしていた。

中国政府も不動産開発の重要性を十分に認識していた。特に地方政府にとって、不動産開発は生命線だったといえる。なぜならば、地方政府は不動産開発のための土地を払い下げてその売り上げを自らの財源することができたからである。中国の土地は公有制であり、胡錦涛政権のとき(2003-12年)、温家宝首相(当時)は土地使用権を払い下げたことにより得られる売り上げを各々の地方政府に帰属させることと決めた。そのため、地方政府はこの財源の一部を年金など社会保障基金に注入し、高齢化対策を講じることができるようになった。

確かに、中国では、30-50代の年齢層は家を購入する需要が強い。特に中国の社会では、若者が結婚する前提条件として男性側はマイホームを購入しないと、女性側が結婚をしてくれない風潮がある。このような風潮もあり、コロナ禍以前から中国不動産市場がすでにバブルになっていたにもかかわらず、共産党幹部と中国国内の経済学者の多くは家を購入する需要から不動産市場のバブルを認めず、バブルが崩壊することもないと断言していた。

しかし、崩壊しないバブルは世の中に存在しない。コロナ禍に見舞われた不動産市場において需要が一気にしぼんでしまった。もともと中国の不動産デベロッパーは過剰なレバレッジで巨額の債務を抱えている。この言わばババ抜きゲームのババを最初に抜いたのは恒大集団という最大手デベロッパーの一つだった。2021年に恒大集団はデフォルトを起こした結果、2025年8月に恒大集団は上場廃止となり、実質的に倒産した。これは中国の不動産バブル崩壊の始まりに過ぎない。

トランプ関税戦争によるサプライチェーン分散の加速[4]

2013年に成立した習近平政権にとっての対米関係について、共和党政権よりも民主党政権のほうが付き合いやすいのは周知の事実である。特に第1期トランプ政権、いわゆるトランプ1.0による中国企業に対する制裁と中国に対する制裁関税は、習近平政権にとってトラウマになっているはずである。したがって、2024年の米国大統領選挙の結果、第2期トランプ政権(トランプ2.0)が誕生したことは、間違いなく習近平政権にとっては悪夢となったに違いない。

習近平政権はトランプ政権の再来が追加的な制裁を惹起し得るものであることを知っていた。おそらく習近平政権はある程度トランプ政権による制裁に備えていたと思われるが、蓋を開けてみたら、トランプ2.0による制裁は想定を遥かに上回る、強烈なものだった。トランプ政権は中国からの輸入品に対して、145%の関税を課したのだった。その後、数度にわたる協議を経て、関税は大幅に下げられたが、依然として30%の暫定関税が継続している。米中両政府は交渉を続けているものの、合意には至っていない。しかも、忘れてはならないのはトランプ1.0が中国に課した25%の関税はまだ残存しているということである。合計すれば、アメリカ政府は中国に55%の関税を課している計算になる。それ以外にもトランプ政権は、中国ハイテク企業に対する制裁も強化している。

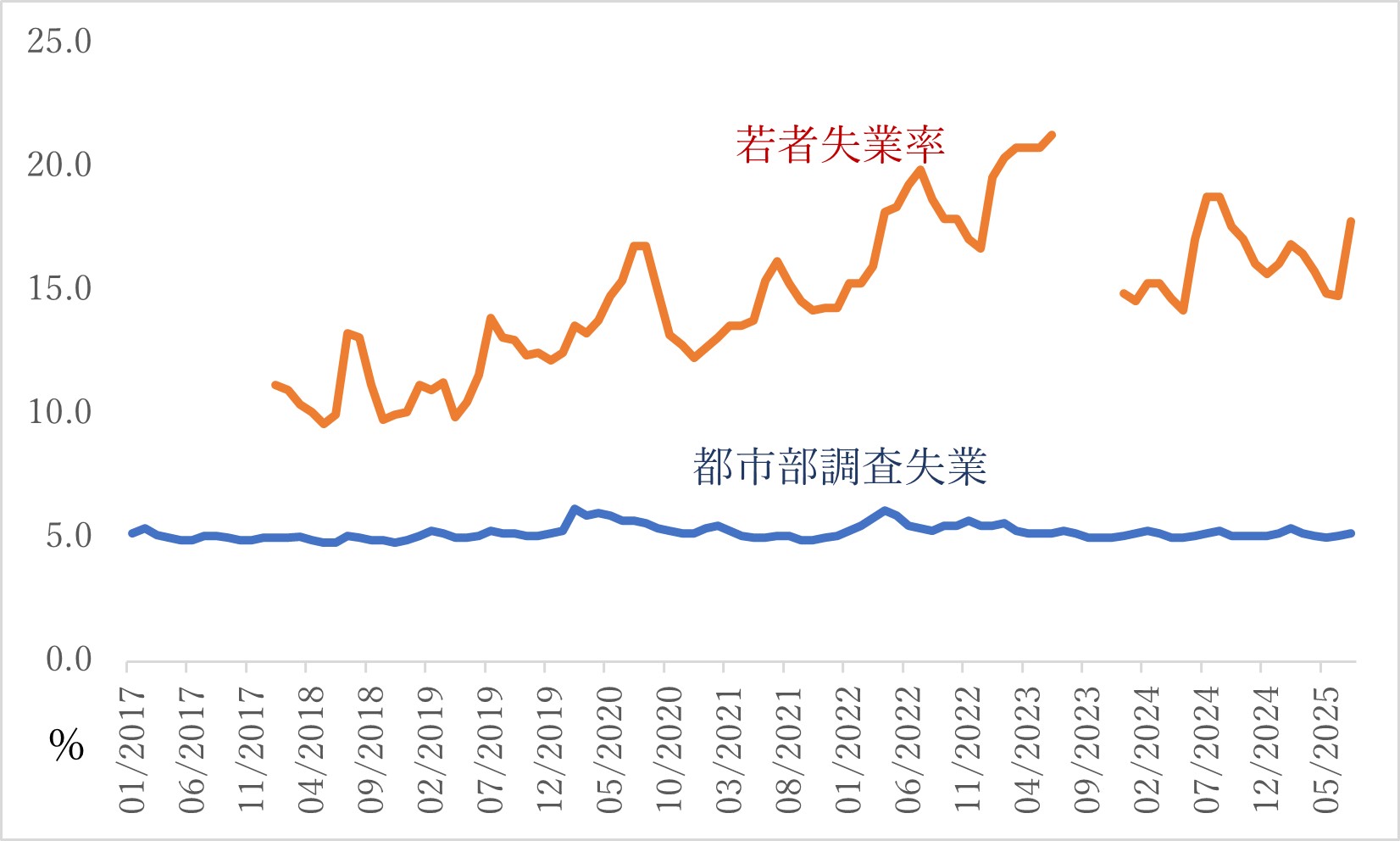

これらの動きを踏まえると、コロナ禍後遺症と不動産不況の長期化は中国の内需を弱める要因であるが、トランプ関税戦争は中国の外需を阻害する要因である。これらの諸要因が合わさって、中国経済はデフレに陥り、若者失業率が高止まりしている状況である(図2参照)。このままでは、中国経済は大幅に減速する可能性が高い。要するに、経済成長を押しとどめる力が思ったより強いということである。そのため、中国経済の減速を食い止めるには、単なる金融政策と財政政策だけでは不十分であり、思い切った方針転換が急務であると言わざるを得ない。

図2 中国の都市部調査失業率と都市部若者失業率の推移

注:若者失業率は16~24歳の年齢層の失業率である

資料:中国国家統計局の統計に基づいて筆者作成

自由化それとも統制強化-習近平政権のディレンマ

習近平政権が正式に発足したのは2013年3月だった。権力基盤が弱かった習近平は、汚職に手を染めた政権幹部を追放する反腐敗キャンペーンを繰り広げ、政敵を相次いで倒して、権力基盤を急速に固めていった。ちょうどそのときに中国政治に断層ができてしまったことはあまり知られていない。これは江沢民元国家主席や朱鎔基元国務院総理などの長老が引退して久しく、習近平の暴走を食い止める勢力が党内に実質的に存在しなくなったからである。それをみた習近平は自らの野望を実現するために、2018年3月の全人代で中華人民共和国憲法を改正して、国家主席の任期制を撤回させたのだった。これからは習近平自らが国家主席を辞任しなければ、死ぬまで権力の座に留まることができる。

習近平にとって反腐敗は政敵を追放するもっとも有効な手段であり、憲法改正からわずか7年しか経っていないが、習近平一強体制が完成したと言える。その結果、中国共産党の執行部で習近平にノーといえる人がいなくなった。習近平政権に批判的なリベラルな知識人の多くも中国国内で発言できなくなった。そして、中国国内の公式メディアは習近平を謳歌するプロパガンダしか報じていない。これらを鑑みると習近平は約40年間続いた改革・開放に終止符を打ち、毛沢東時代に逆戻りさせているのではないかと懸念される。

約40年前、鄧小平をはじめとする八大元老と呼ばれた指導者たちは毛沢東時代への回帰を警戒して、指導者への個人崇拝を禁止した。確かに、鄧小平は当時最高実力者だったが、自らに対する崇拝を拒否していた。指導者に対する個人崇拝は指導者を神格化することにつながる。当時の様子を振り返ると毛沢東は人間ではなくて、神様のように見えた。それに対して、鄧小平は神様ではなくて、一人の指導者であった。

このような歴史を踏まえて、習近平は神様になれるのだろうか。答えはノーである。習近平は権力基盤を固めるために、自らへの崇拝を奨励している。しかし、習近平の神格化を妨げているのは毛沢東ほどの権威を持ち合わせていないことである。しかも、今の中国は毛沢東時代とは大きく異なり、習近平にとって都合の悪い情報が海外から大量に流入してくる。そのため、習近平政権はファイアウォールを強化して、不都合な情報を厳しく統制している。

確かにコロナ禍への対応をはじめとして、強力なリーダーシップが求められる政治的場面はいくつか存在する。問題は市場経済においては、市場メカニズムが効率的に資源を配分する前提として、情報の対称性が必要不可欠であるということである。しかしながら、中央政府による厳しい情報統制が資源配分の非効率性をもたらした結果、中国の経済成長率を押し下げている状況である。そして、経済成長率が下がると、習近平政権の正統性が成り立たなくなる。それを心配する習近平政権がますます情報を厳しく統制しようとする。まさにディレンマに陥っているのである。

中国経済の将来展望

習近平政権が発足してからの12年間、中国経済の内部構造は大きく変容してしまった。まず、中国社会において信用秩序が崩れてしまった。なぜならば、政府に対する信頼が成り立たなくなったからである。市場経済の基本は信用による秩序である。信用秩序が崩れると、経済は成長しなくなる。そして、習近平自身は国有企業をより大きく、より強くすると繰り返して強調している。その一方、民営企業に対する締め付けが強化されている。その結果、民営企業が政府の締め付けを受けて、ますます弱体化する可能性が高い。そもそも、国有企業が強くなれるならば、40年前に改革・開放を進める必要はなかったはずである。さらに、中国はすでに世界第2位の経済大国になっているため、これからは産業行動の高度化が求められている。現状では政府主導型のイノベーションが強化されているが、民間によるボトムアップ型のイノベーションが弱くなっている。そのため、政府主導のトップダウン型のイノベーションこそ資源配分のミスマッチをもたらす恐れがある。

短期的にみると、中国経済が再び成長軌道に戻るには上で述べた三重苦(コロナ禍後遺症、不動産不況の長期化、トランプ関税戦争)を克服する必要がある。習近平政権は巨額の財政補助金を支給しているが、そのほとんどは生産者を支援するためのもので、低所得層の所得増政策が実施されておらず、個人消費は弱まる一方である。これは欧米各国のような選挙制度を採用していないため、政府は本来の有権者である低所得層の人民を救済する意味を感じないからであろう。これはある意味で中国における政治制度の影響を受けていると言える。

中国経済の規模が大きくなっており、すぐには崩壊しないと思われる。しかし、それ故に、権力者には問題の所在が十分に見えないのではないかと強く懸念される。総括すれば、中国経済は壊れているが、崩れるには時間がかかるであろう。

[1] 柯隆(2021年)『ネオチャイナリスク研究』(慶応義塾大学出版会)を参照されたい。

[2] Haiqiang Chen, Wenlan Qian, Qiang wen “The Impact of the COVID-19 Pandemic on Consumption: Learning from High-Frequency Transaction Data” AEA Papers and Proceedings vol.111, May 2021 (pp. 307-11) を参照されたい。

[3] 柯隆(2024年)『中国不動産バブル』(文芸新書)を参照されたい。

[4] 柯隆(2025年)『トランプ関税で世界経済は悪化する・・・!いまこそ日本が見据えるべき「トランプ退陣後」の世界』(現代ビジネス)を参照されたい。

■関連動画

「日本は中国にどう向き合うか」(2025年9月1日収録)

「日本企業よ、中国に残るか、離れるか」(同上)

「日本は外国人移住者を受け入れるべきか」(同上)

■2023~2024年度の研究について、ウェビナー・Reviewなどの成果物を以下のページで紹介しております。

コロナ禍前と後の中国社会、経済と政治の変化に関する考察

-

-

- 常勤研究員

- 柯 隆(か・りゅう)

- 柯 隆(か・りゅう)

- 研究分野・主な関心領域

-

- 開発経済

- 中国のマクロ経済

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

-

トランプ政権と白人福音派

トランプ政権と白人福音派