東京財団政策研究所「リアルタイムデータ等研究会」メンバー

東北学院大学経済学部准教授

1.大規模データ分析に向けた推計方法を考える

これまでの2回の論考『政策データウォッチ』(3)および(7)(以下、順に「第1回」、「第2回」という。)では、ダイナミックファクターモデルを用いて景気後退確率を推計した。このモデルは、選択した経済統計から、①共通因子(景気変動)、②好況や不況などの景気状態、③景気変動の大きさを示す景気の変動リスクなどを同時に推定するものであった。しかし、今後、多種多様の経済統計を用いた大規模データを対象とする場合、計算時間などのコストが非常に高くなるというデメリットがある。そこで、本稿では、「近似ファクターモデル」という手法を応用した推計方法の検証を行う。

近似ファクターモデルは、Stock and Watson(2002)で提案されたもので、主成分分析によって①の共通因子を抽出するモデルである。このモデルでは、選択したデータの分散共分散行列から固有値と固有ベクトルを計算すれば、共通因子の抽出が可能である。そのため、景気動向を抽出する際には、これまで扱ったダイナミックファクターモデルのように、大きな次元のデータに対して、乱数を用いた繰り返し計算であるモンテカルロ・シミュレーションを必要としない。この主成分分析による景気指標は、シカゴ連銀全米活動指数にも応用されている[1]。我が国を対象とした関連する研究として、飯星(2009)や早川・小林(2011)などでも、複数の経済統計から景気成分を抽出する方法の一つとして取り上げられている。今回は、早川・小林(2011)で取り組まれているように、まず、選択したデータから共通因子となる成分(景気変動)を取り出し、それを所与とした下で、景気後退確率の基礎となる景気状態を推計するという2段階推定を行う。2段階目においては、Watanabe(2014)と同様に、確率的分散変動モデルと裾の厚いt分布を組み合わせたモデルを仮定し、景気状態の推計を行う。

2.景気動向指数との比較

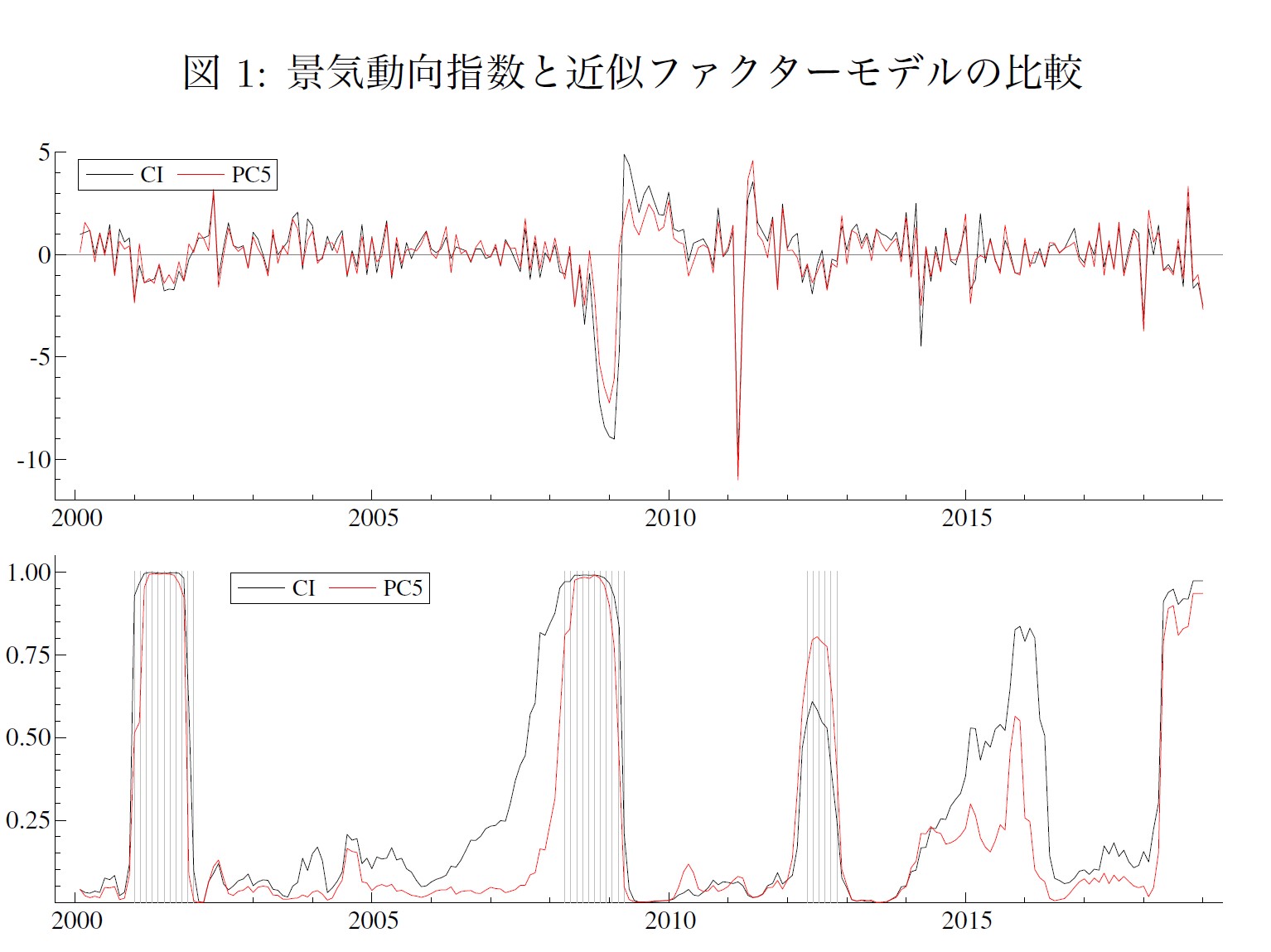

ここでは、上記の2段階推定の有効性を検証するため、景気動向に関する公的統計である内閣府経済社会総合研究所(Economic and Social Research Institute、以下、ESRIと略称)の景気動向指数と近似ファクターモデルを比較する。景気動向指数は、コンポジット・インデックス(Composite index、以下、CIと略称)のうち一致指数を対象とする。今回は、景気動向指数については、2000年1月から2019年1月までの期間のデータを用いる[2]。そして、近似ファクターモデルで必要となる採用系列も同様の期間とし、選択する経済統計は第1回で提案した5系列(鉱工業生産指数・鉱工業用生産財出荷指数・耐久消費財出荷指数・所定外労働時間指数・投資財出荷指数)を用いる[3]。図1は景気動向指数と近似ファクターモデルの比較を行ったものである。

図1の上段は、景気動向指数の前月比対数変化率(図中ではCI)と近似ファクターモデルに基づいて5系列から抽出された共通因子(図中ではPC5)を描いたものであり、下段はそれぞれを用いた景気後退確率の推計結果をまとめたものである。図の影の部分は、ESRIが景気基準日付で景気後退期と判断した期間を示している。まず、上段の変化率の動きをみてみると、2008 年半ばにおける金融危機ではCIに比べ変動が小さいものの、PC5がCIの動きを概ね捉えていることがわかる。さらに、下段の景気後退確率については、ESRIの景気後退期が真であると仮定するならば、PC5による推定結果はCIを用いた推定結果よりも「精緻」であることがわかる[4]。これにより、主成分分析による因子の抽出をベースとした近似ファクターモデルは、我が国の景気循環分析では有効である可能性が示唆される。そして、興味深い結果としては、CIとPC5による景気後退確率が、2018年5月よりいずれも50%を超えた水準で推移していることが挙げられる。1月までの期間は既に9か月となっており、第15循環の景気後退期(2012年4月から11月)の8か月を上回っていることからも、この2018年5月近辺が景気の転換点である可能性を示している。

3.輸出数量指数導入の影響

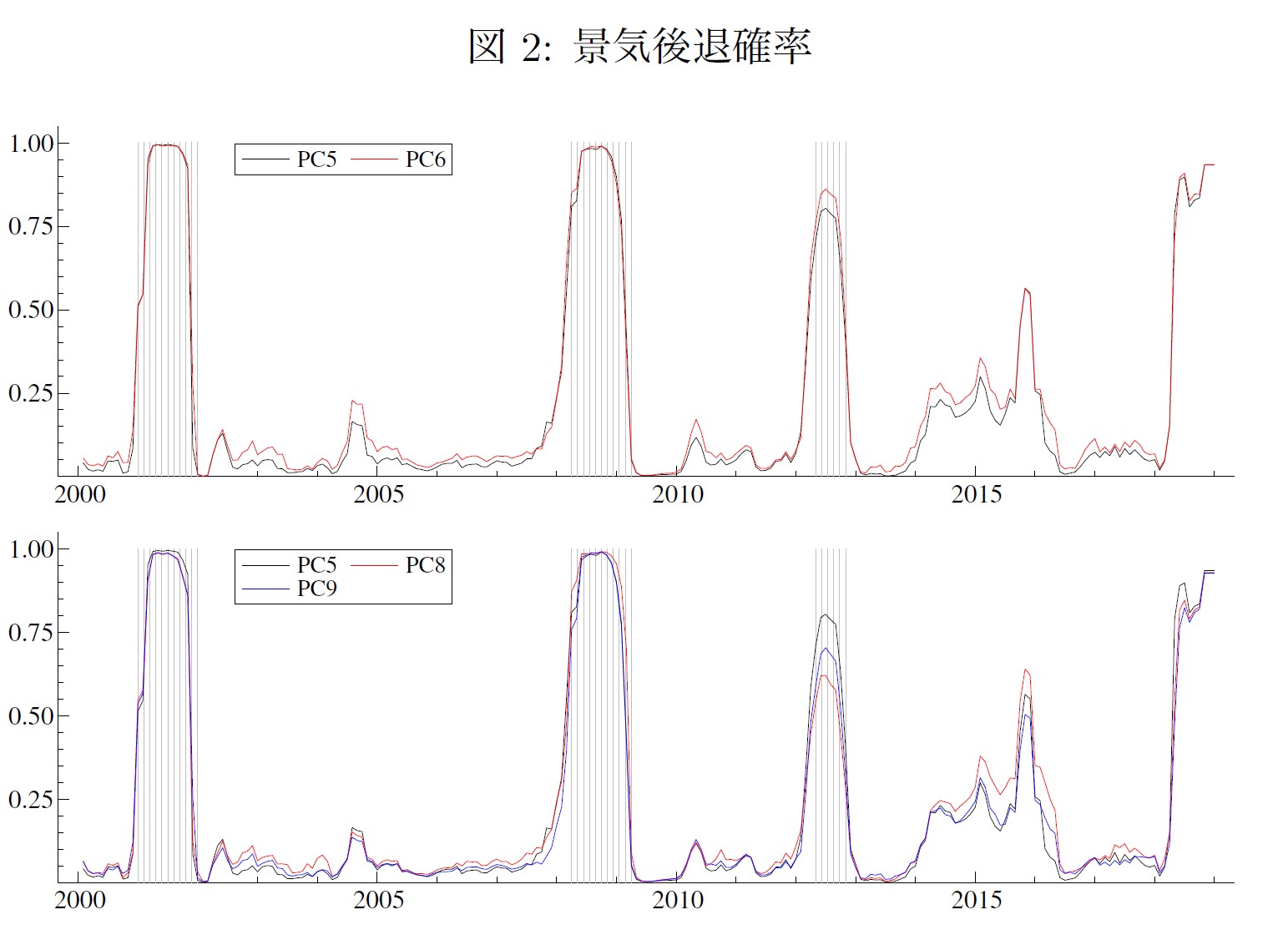

続いて、上記の5系列に対して、他の指数を追加することで、景気後退確率にどのような変化が見られるかを検証する。ここでは、第2回で取り上げた系列と輸出数量指数を取り上げる。輸出数量指数は、景気動向指数の採用系列候補として、既にESRIで検討されているものである[5]。今回、推定方法として取り上げた近似ファクターモデルでは、データの追加は容易に可能である。比較するデータの組み合わせと略称は以下の通りである。まず、上記の5系列に輸出数量指数を追加したデータセットを「PC6」と定義する。また、第2回で取り上げた8系列(PC5に消費総合指数、第3次産業活動指数、企業物価指数の需要段階別素原材料を追加したもの)を「PC8」とし、PC8に輸出数量指数を追加したものを「PC9」とする。図2 は、各データセットの景気後退確率の推移を描いたものである。

まず、上段の図についてみると、PC5に比べて、PC6の景気後退確率は、第15循環の景気後退期(2012年4月から11月)で高い確率で推移している。この期間の景気下押し要因として、海外経済の不調が挙げられることから、輸出減少の影響を反映したものとみられる。下段の図でPC8とPC9を比べた場合にも同じ傾向がみられる。そして、足元の景気状況を見ると、いずれのパターンにおいても2018年5月(ただしPC9は6月)から景気後退確率が50%を超えている。この結果は、現在は景気後退期に入っている可能性が高いことを示している。

4.まとめ

本稿では、大規模データ分析に向けた景気動態の推定方法の検証を行った。具体的には、複数の経済統計から主成分分析を用いて、共通因子である景気動向を抽出する方法とCIの動態分析で近年用いられているモデルを組み合わせた近似ファクターモデルの提案ならびに検証を行った。この結果、まず、主成分分析で抽出された景気動向は、CI の変動と概ね同様の動きであることに加えて、景気後退確率もESRIの山谷を良く捉えていることが示された。これにより、近似ファクターモデルによるアプローチは、簡便かつ有効であることが示された。次に、近年、景気動向指数への採用が検討されている輸出数量指数を追加した場合の影響について検証を行った。この指数の追加により、第15循環の景気後退期(2012年4月から11月)における景気後退確率が高まることが明らかとなった。また、第2回で取り上げた系列を用いたデータセットも考慮したところ、それぞれにおいて2018年5月(ただしPC9は6月)から景気後退確率が50%を超えていることが示された。なお、直近の景気後退の見解については、あくまでこの計算結果に基づくものであり、政府の判断がどのようなものであるかを注視していきたい。

後注

[1] 近似ファクターモデルの推定手順の詳細については、飯星(2009)を参照されたい。

[2] データは、https://www.esri.cao.go.jp/jp/stat/di/di.html より入手したものを利用している。

[3] 一致指数の構成には、9系列を用いるが、全産業営業利益については月次で公表されていないことから、このような選択を行った。

[4] 景気の山谷の決定については、採用系列のヒストリカル・ディフュージョン・インデックス等により判断されることから、CI を用いた本稿での推定結果とは必ずしも一致しない。

[5] 具体的な公表内容については、https://www.esri.cao.go.jp/jp/stat/di/20181213osirase.pdf を参照のこと。

参考文献

- 早川和彦・小林庸平(2011)「大規模マクロデータを用いた景気動向分析」『ファイナンス・景気循環の計量分析』(浅子和美・渡部敏明編),91-112 頁

- 飯星博邦(2009)「主成分分析によるマクロ経済パネルデータの共通ファクターの抽出とその利用」ESRI Discussion Paper Series, No.219.

- Stock, J. H. and M. W. Watson (2002), "Forecasting using principal components from a large number of predictors,'' Journal of the American Statistical Association, 97, pp. 1167-1179.

- Watanabe, T. (2014), "Bayesian analysis of business cycle in Japan using Markov switching model with stochastic volatility and fat-tail distribution," Economic Review (Hitotsubashi University), 65(2), pp. 156-167.

大塚 芳宏 東北学院大学経済学部准教授

大塚 芳宏 東北学院大学経済学部准教授

1979年東京都生まれ。06年千葉大学修士(経済学)、金融機関の営業・調査部に勤務。12年一橋大学経済学研究科で博士号取得後、北海道大学大学院経済学研究院助教、長崎県立大学経済学部講師を経て、15年から現職。

関連記事

-

-

- 元 主席研究員

- 大塚 芳宏

- 大塚 芳宏

- 研究分野・主な関心領域

-

- 景気循環分析

- ベイズ計量経済学

- 時空間計量経済学

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回