- 論考

- マクロ経済・経済政策

Covid-19による経済悪化への緊急支援策の効果:~欧州・付加価値税引下げ、イギリス・Eat Out to Help Out、Go Toトラベル~〈政策データウォッチ(35)〉

November 27, 2020

東京財団政策研究所「経済データ活用研究会」メンバー

大阪経済大学経済学部教授

小巻 泰之

| ・はじめに ・イギリスの飲食代半額支援策は効果あったが、感染を拡大 ・VAT引下げ効果は限定的、引上げと非対称な状況 ・日本での税率引下げ~物品税廃止時の状況 ・Go Toトラベルで宿泊料は大きく低下、しかし、実質的な宿泊料は上昇? ・外出状況と感染拡大との関係性 ・通常に戻すのではなく、NPIを重視した持続可能な支援策を |

はじめに

Covid-19の感染拡大によりSocial Distancingが求められ、日本を含む諸外国で外出規制(自粛)等が実施された。この結果、経済活動は大きく悪化し、特に外食産業、旅行関連業界及び文化事業関連での影響が大きくなった。このため緊急支援策として、欧州では当該産業に関する付加価値税(以下VAT)の引下げ、イギリスでは飲食業支援として2020年8月限定でEat Out to Help Out(外食して支援しよう、以下EOHO)が実施された。日本では観光関連業の支援策としてGo Toトラベル(以下GOTO)が実施されている(図表1)。

図表1:緊急支援策の実施状況

これらの3つの支援策は、消費者の購入価格を引下げて費用負担を軽減し、消費意欲を喚起するものである。他方で、EOHO及びGOTOは外出機会を直接的に増加させる効果も有している。本論ではこれらの支援策による当該財貨・サービスの価格の低下幅をもとに、その効果を検討する。

また、一般的には外出が増えると、人と接する機会が増えることから感染が拡大すると考えられる。ここ数日で感染は再拡大の様相を示し、11月以降イギリスやオーストリアなど欧米では厳しい外出規制が実施された。日本でも感染は急拡大の状況にあり、経済活動の下支えと、感染の拡大抑制という大きな課題に直面している。小巻(2020)で紹介したNon-pharmaceutical interventions (医薬品以外による公衆衛生対策、以下NPI)を含め外出緩和策についても確認したい。

イギリスの飲食代半額支援策は効果あったが、感染を拡大

イギリスのHospitality業種ではCovid-19による3カ月間の封鎖(ロックダウン)後、7月4日より営業が再開されたものの、同期間に140万人以上の従業員が解雇されたとしている。そこで、7月15日からレストランやカフェ等のVAT税率を20%から5%へ引き下げ、さらに追加支援策としてEOHOを導入した。EOHOは、8月3日から8月31日までの月曜、火曜及び水曜日について、アルコールを除く飲食代金を50%助成(一人最大10ポンド、日本円で1400円弱)するものである。使用回数に制限はないが、持ち帰りは対象外となっている。実施にあたって飲食店は事前登録が必要であるが、消費者側には特に制約はない。このようにシンプルな仕組みであるため、公表(7月9日)から1カ月以内の実施につながったとみられる。

政府発表(GOV.UK(2020a,b))では1億食以上の利用があり、月・火・水曜日のレストラン予約数は前年比で、7月はマイナス54%であったが8月は一転して53%増加し、最終日の8月31日月曜日は休日だったこともあり前年比2倍以上の予約があり、180万人の雇用を援助するものであったと評価している。政府の費用負担は5.2億ポンド(約730憶円)の模様である(図表2)。

図表2:イギリスEOHOの実施結果

しかし、Ferzer(2020)は支援策の適用日については売上高が増加していることを確認できる一方で、新規感染者のうち8~17%がEOHOを利用して外食した人であるとし、イギリスにおけるCovid-19の第2波加速に寄与したとするマイナス効果を重視した結果を示している。プログラム開始から1週間以内に参加レストランの集中する地域でクラスターを引き起こしたとしている。特に、適用除外日や雨天の場合、感染発生率が有意に低下しており、同支援策によりCovid-19感染拡大が強まったとしている。また、Phillips,T(2020)は、EOHOにより外食は増加したものの、EOHO導入以前の8月初めまでにレストラン等への外出者数は2019年と同等の水準まで回復しており、EOHOが通常に戻したわけではないと指摘している。また、EOHOにより外食時の食事単価が上昇し、贅沢な外食を促したとしている。英国商工会議所(The British Chambers of Commerce、 以下BCC)の7-9月期の企業サーベイによると、レストラン関連企業の60%強では売上及び予約が減少を続けており、BCC広報担当者はEOHOからの恩恵は「ごく小さい」ものだったと指摘している。

実際、レストラン関連の物価動向をみると、2020年8月こそRestaurants, cafés and dancing establishmentsはマイナス4.4%と大きく価格が低下している。しかし、EOHO終了後の物価はゼロ近傍まで上昇しており、同時に実施されているVAT引下げの効果は逆に小幅であることを示している(図表3)。また、イギリス統計局(ONS(2020))によれば、レストラン関連の物価は0.27%下落したが、仮にVAT引下げ及びEOHOがない場合0.17%とプラスと、0.44%程度の物価下落に寄与したとしている。ただし、VAT引下げだけでマイナス12.5%(機械的試算)の効果が期待されるが、かなり小幅な価格下落に留まっているとみられる。

図表3:イギリスにおける飲食業の価格動向(2019年~2020年)

VAT引下げ効果は限定的、引上げと非対称な状況

今般のCovid-19による経済活動の悪化を受けて、欧州11カ国ではVATの税率引下げを行った(図表1)。標準税率(standard rate)を引下げたのはドイツとアイルランドで、それ以外の国については、Covid-19による外出規制でもっとも影響を受けた外食、旅行及び映画・劇場公演など文化事業に限定して実施されている。また、4カ国は公表から実施までの期間が1カ月未満であり、特にイギリスでは実施の7日前となっている。VAT引下げ効果は当該商品の購入価格が直接的に引下げられ、消費を下支えすることが期待される。

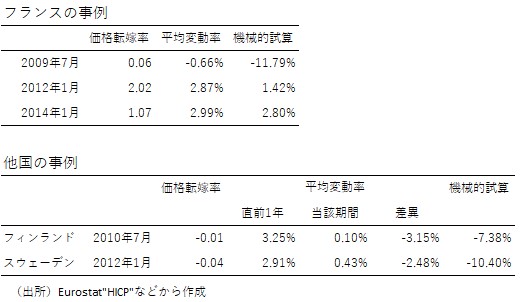

しかしながら、過去の欧州のVAT引下げをみると、期待された価格下落は確認できない。VAT引下げは2008年のリーマンショック時にも実施されている。フランスではリーマンショック後、自宅で食事をすることが多くなった人をレストランに呼び戻すとともに、レストランを雇用の受け皿にする目的でレストランのVATが2009年7月から限定的措置として19.6%から5.5%に引下げされた。その後、2012年1月に1.5%引上げられ、2014年1月には3.0%引上げされた。しかし図表4の通り、レストランでの価格の下落幅はかなり小幅なものにとどまっていた。レストラン以外の飲食店を含む物価指数であるが、価格転嫁率は5.6%にとどまっている。逆に、その後の税率引上げでは価格転嫁率が2倍もしくは、税率引上げ分とほぼ同等となっており、税率の引下げと引上げで非対称な状況となっている。このような飲食業へのVAT引下げは、他国(2010年7月のフィンランド(22%から13%へ)、2012年1月のスウェーデン(25%から12%)でも税率変更に見合った価格下落は確認できない(図表5)。

図表4:フランスにおける飲食業の価格動向(2008年~2014年)

図表5:欧州各国における飲食業VAT引下げによる価格転嫁状況

先行研究では、Harju and Kosonen(2014)はレストランも価格転嫁率は機械的な下落幅の25%程度にとどまり、多数のレストランでは価格を全く下げていないと指摘している。この原因としてレストランでの食事需要は価格弾力性が低いことが影響しており、結果、業界での雇用増加や賃上げは達成されなかったと指摘されている。さらに、Benzarti and Carloni(2009)はVAT引下げにより実際に利益を得るのは消費者ではなく、レストランの所有者だと指摘している。この他、VAT引上げの場合には税率変更幅を上回る財・サービス価格の上昇がみられるなど、税率変更で引上げと引下げでは非対称な動きがみられることが先行研究でも指摘されている(Carbonnier(2005)、 Benzarti at el(2017)など)。

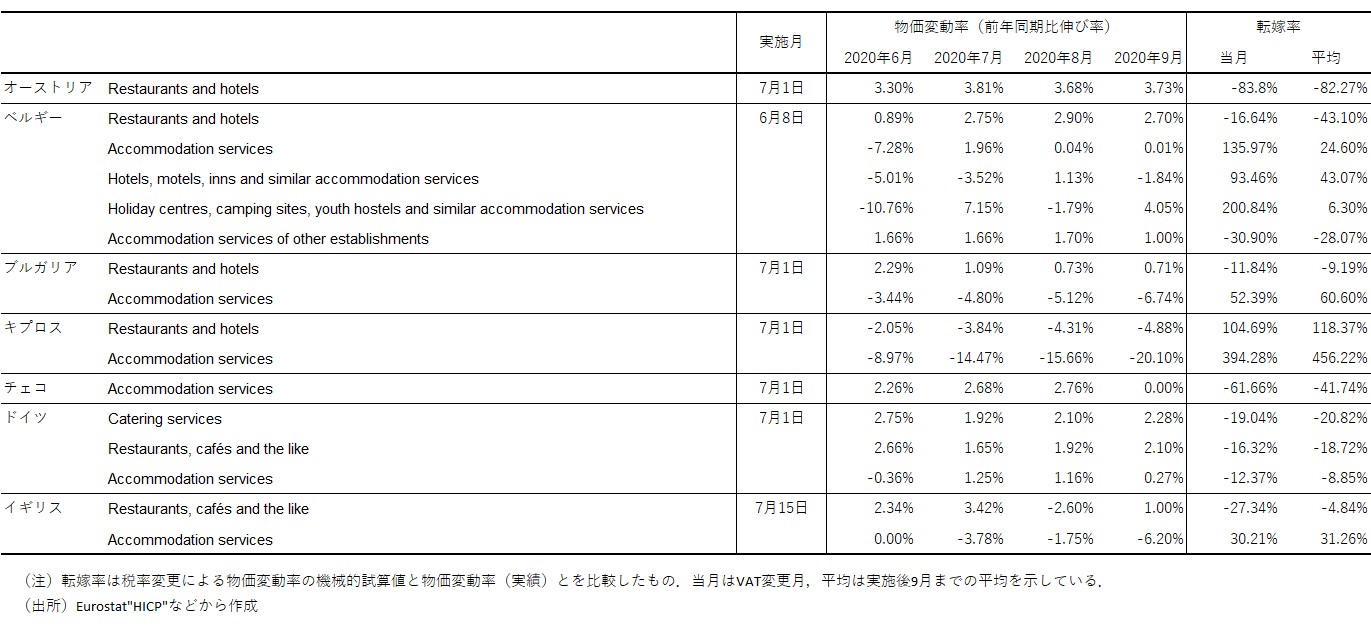

さて、今回のVAT引下げの状況を物価統計でみると、多くの地域でレストラン価格の下落が確認できない。ベルギー、ブルガリア、キプロス及びイギリスの宿泊関連価格(Accommodation services)では価格下落が確認できるが、平均的な価格転嫁は50%程度にとどまっている。このように、VAT引下げは過去の事例と同様に、税率引下げ効果が抑制されている(図表6)。

図表6:今次のVAT緊急引下げの価格動向と転嫁状況

日本での税率引下げ~物品税廃止時の状況

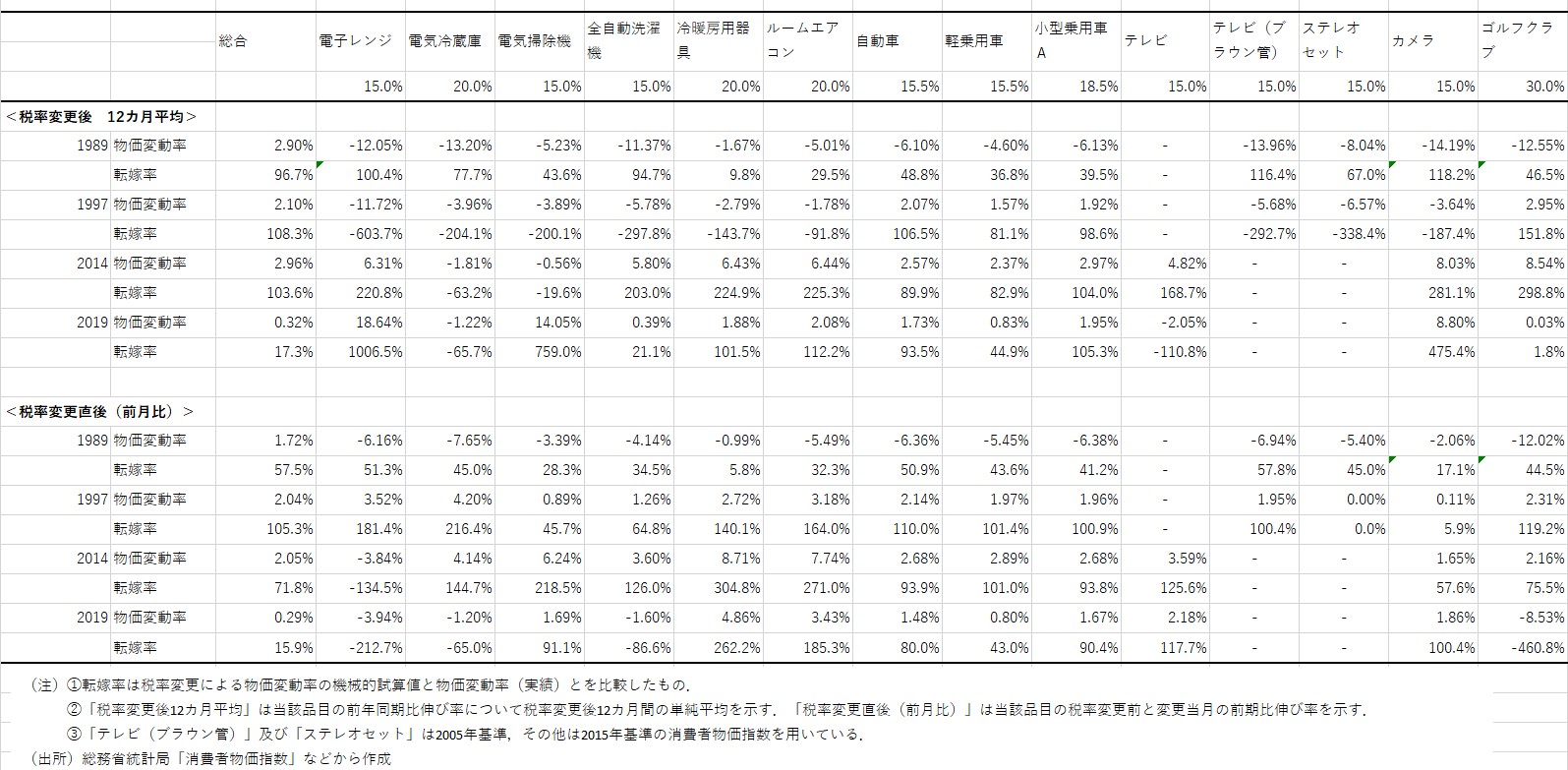

消費税率の引下げ効果を検討する材料として、1989年に廃止された物品税での価格動向が考えられる。物品税はゴルフ用具、小型乗用車や家電製品の一部製品に個別に課税されているものであるが、1989年4月の消費税導入時に物品税が廃止された。物品税は5%から30%であったことから、消費税率(3%)を含めても物品税対象製品、税率の変更が反映されていれば価格が下落することが期待される。必ずしも当時の品目とは完全に一致しないが消費者物価指数(2015年基準及び一部は2005年基準)をもとに確認すると、冷蔵庫、掃除機などの家電製品などは1989年4月に30~50%程度の価格転嫁が確認できる(図表7)。12カ月間の平均的な価格転嫁でもほぼ同様に状況が確認できる。しかしながら、こうした製品がその後の消費税率引上げ(1997年、2014年、2019年)では、概ね100%を超える価格上昇が確認できる。このような税率の引上げと引下げ時での非対称な状況は、欧州における先行研究と同様である。

図表7:日本の物品税廃止後の価格転嫁状況(1989年)

ただし、税率変更が価格に与える効果は、税率分を総額で表示(内税)するかにも影響されている可能性がある。欧州では総額表示であるが、現在の日本では特例として期限はあるが外税方式を併用している小売店が多く、税率変更分の価格転嫁がよりスムーズに実施される可能性はある。

Go Toトラベルで宿泊料は大きく低下、しかし、実質的な宿泊料は上昇?

GOTOを含むGo Toキャンペーンは、2020年度補正予算の検討を求める自民党の提言(3月3日)が起源とみられ、 7月22日から実施されている。この点はアナウンスから実施までの期間は、欧州との財政政策決定までのプロセス等に違いもあるが、短期間の実施となった。

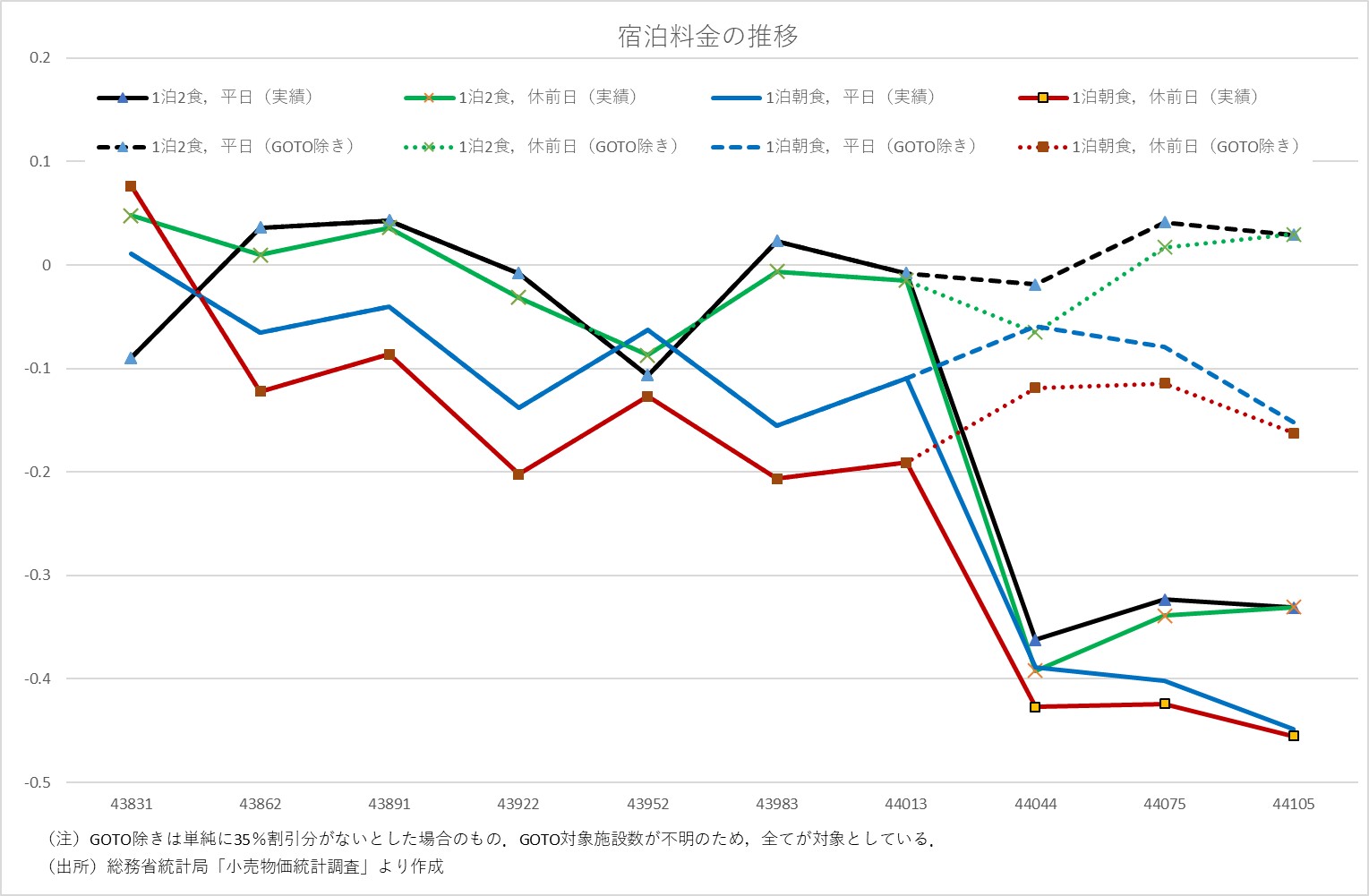

施策内容は宿泊を伴う、または日帰りの国内旅行の代金総額の50%相当額(宿泊料35%、地域共通クーポン15%)を国が支援するもので、9月末までは旅行代金のみで、10月1日以降は地域共通クーポンも付与されている。この結果、8月以降の宿泊料金の価格は大きく低下したが、9月以降低下幅は縮小傾向にある。消費者物価指数(CPI)では宿泊料について世帯が実際に支払う額を反映している。そこでCPIの基礎資料である小売物価統計調査での宿泊料について、35%割引分がない場合の宿泊料を単純に試算すると、2食付き宿泊料は2019年同期を上回っている可能性を示している。つまり、イギリスEOHOでの贅沢な食事を志向したのと同様に消費者が高級な宿泊を志向したのか、あるいは施設側が高めの設定をしているのかは不明であるが、GOTOによる価格下落がやや抑制されている(図表8)。

図表8:宿泊料への影響

外出状況と感染拡大との関係性

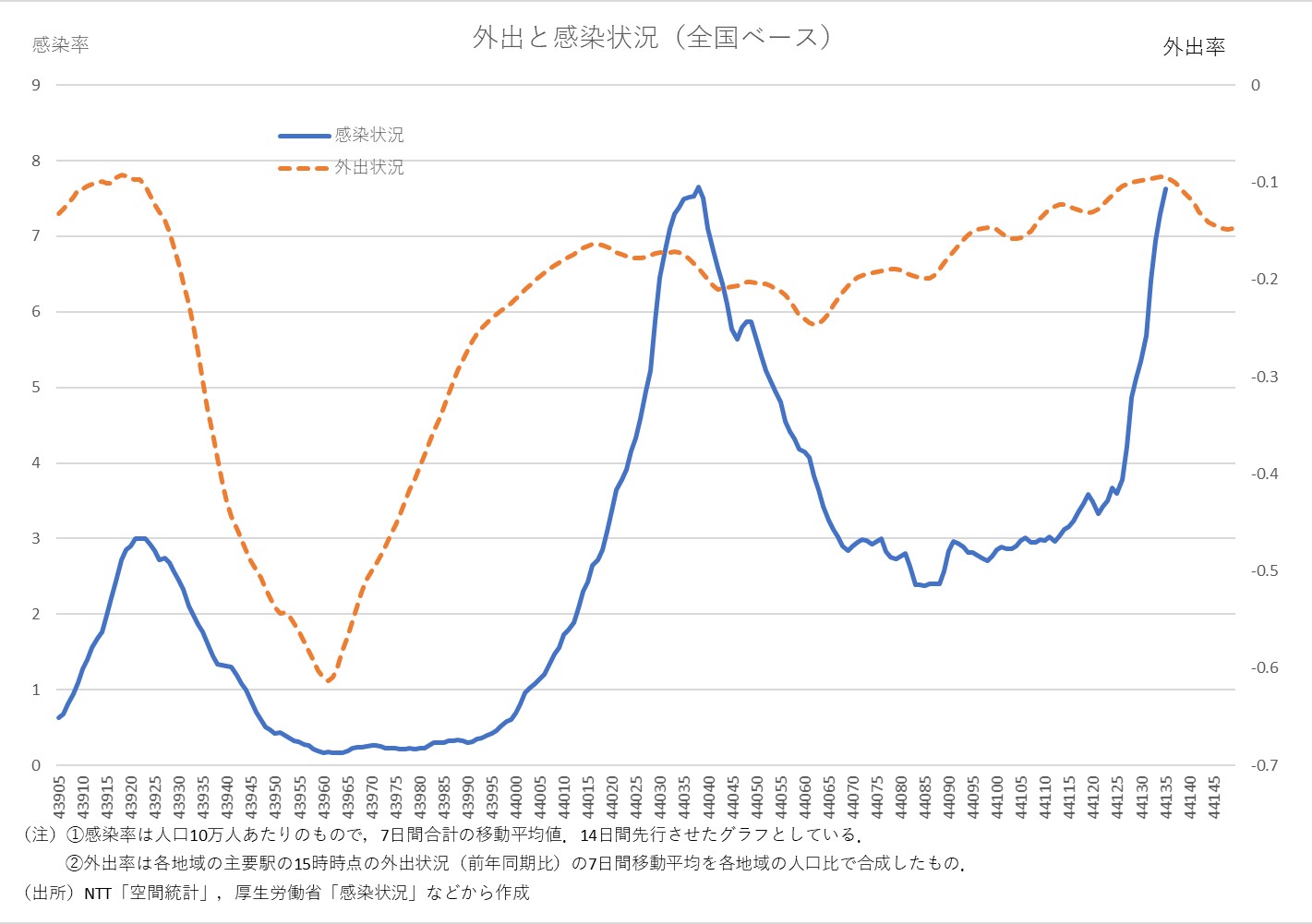

ここにきて日本での感染者数は一段の増加傾向を示しており、外出抑制を含むSocial Distancingが再び求められている。ただし、どのような行動規制が良いのかは検討する必要がある。外出状況と感染者数(人口10万人当たり)でみると、外出と感染状況の関係は必ずしも安定的ではない。外出と感染状況の相関関係(因果関係ではない)をみると、外出状況が感染率に影響を与えたのは4月から5月にかけてであり、一部の地域を除き、外出が抑えられているとはいえ、感染が拡大している様子が確認できる(図表9)。

図表9:外出率と感染率の状況(全国ベース)

土橋,他(2020)では、4月上旬及び8月上旬をピークとする感染拡大について比較し、8月上旬の場合、主に大都市圏及びその周辺自治体における20~30歳代を中心としており、同様の増加が地方都市でも始まったと指摘している。また、水野、他(2020)は、性別や世代によって外出率は大きく異なり、それに比例してCovid-19の陽性者割合も大きくなっていることを示している。

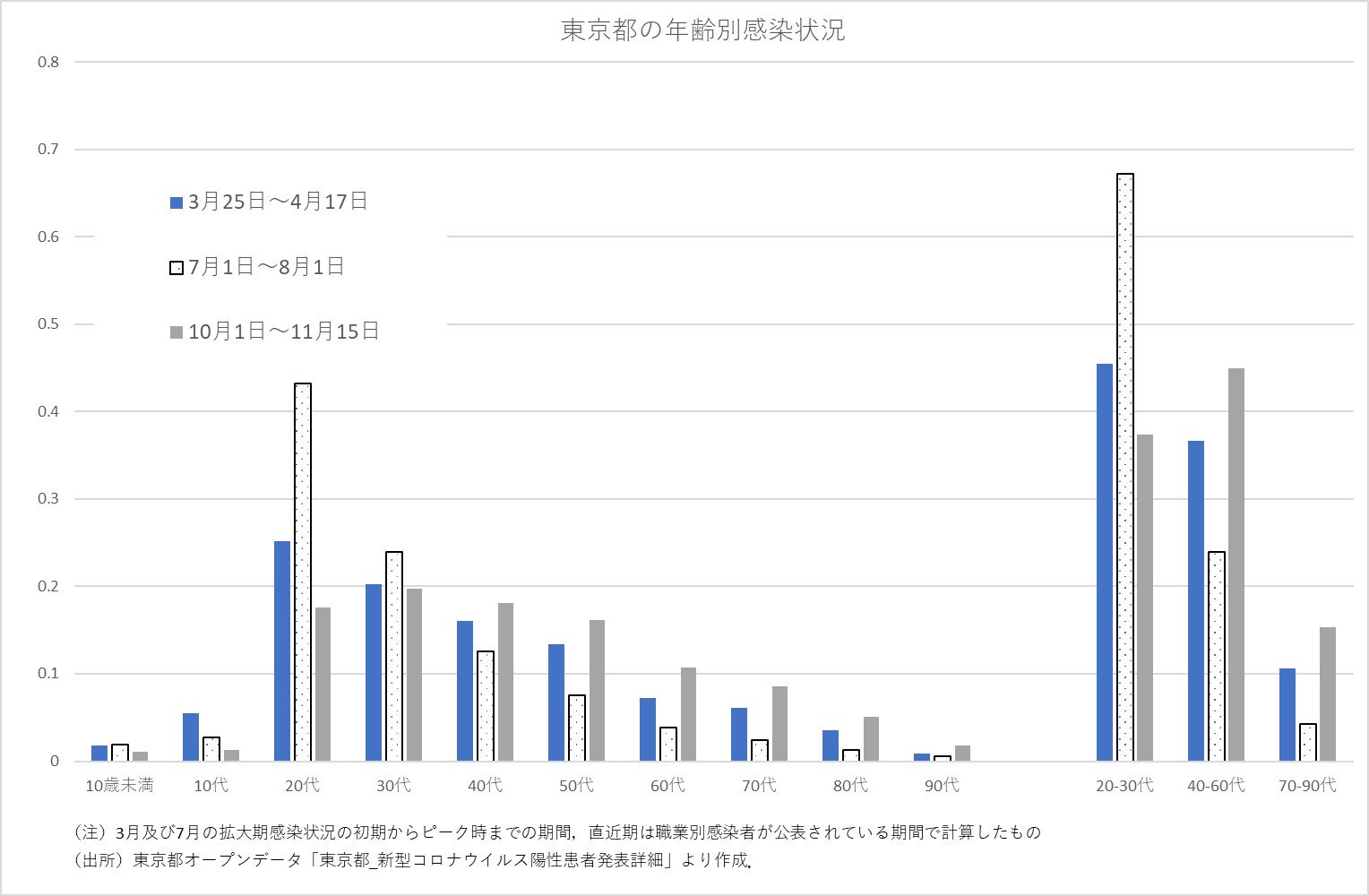

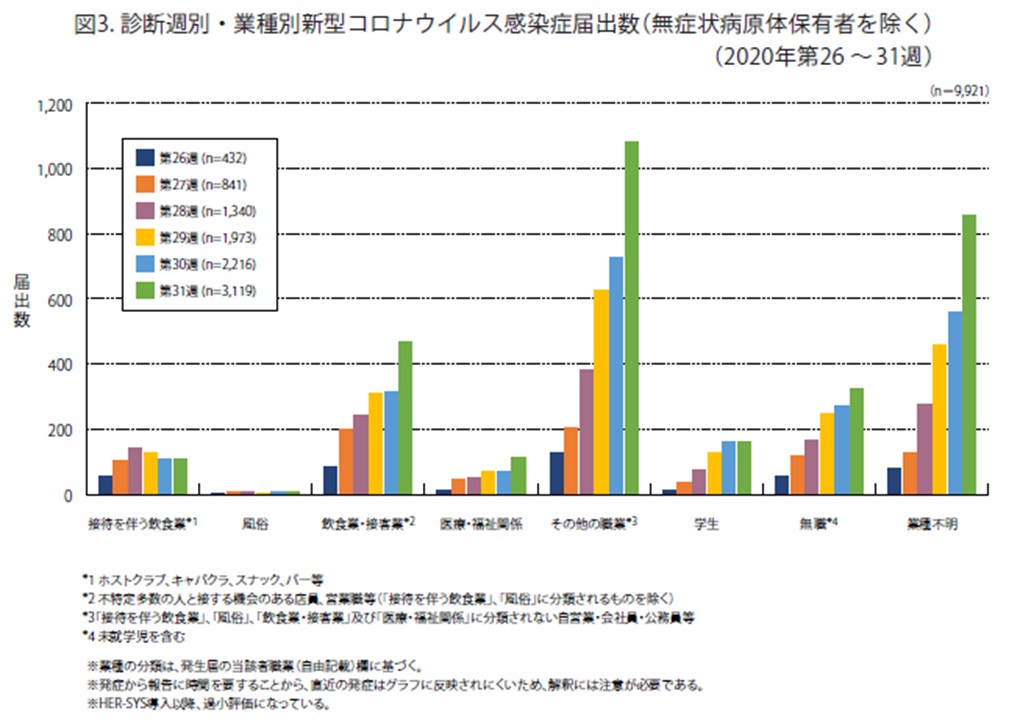

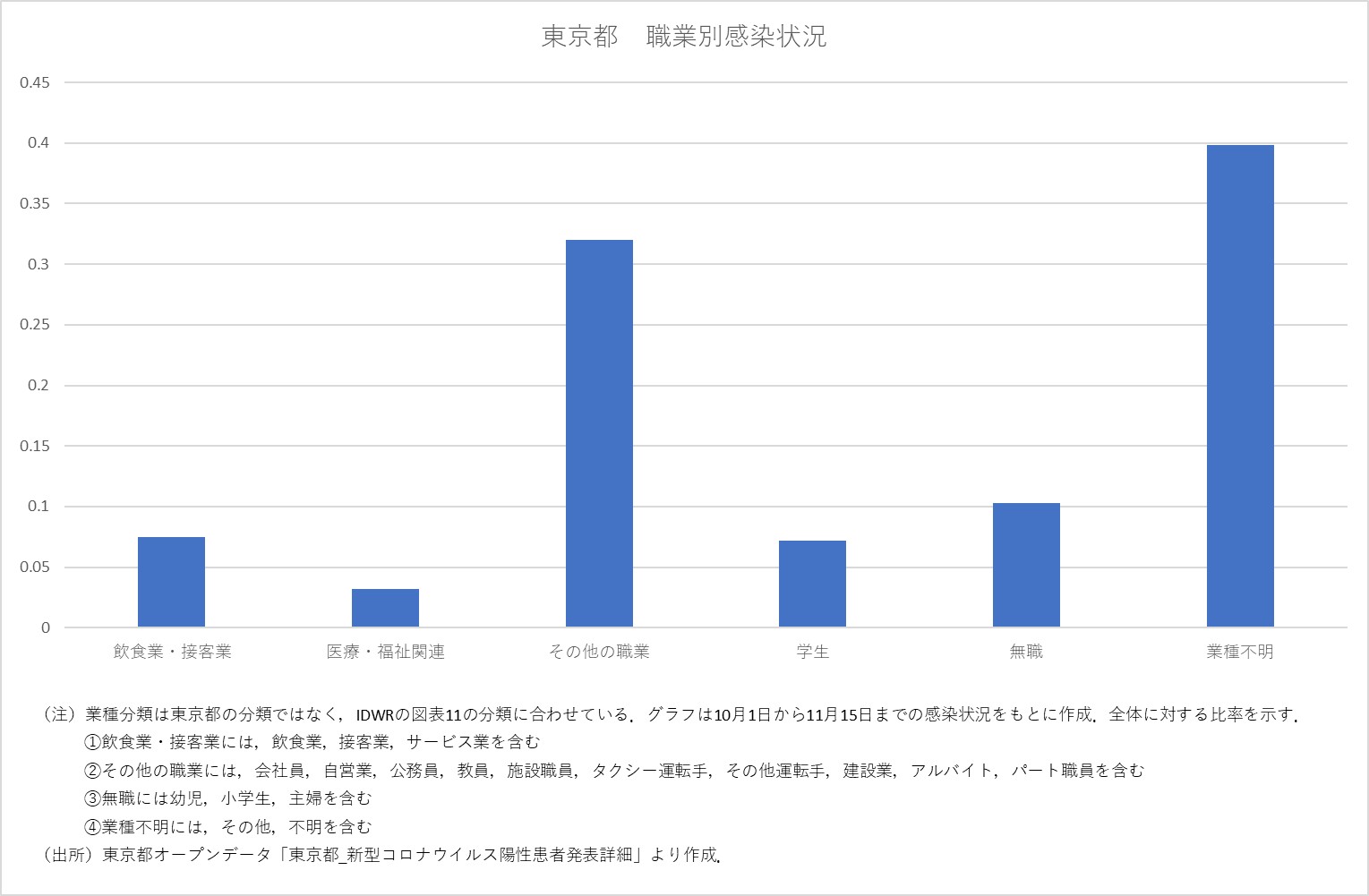

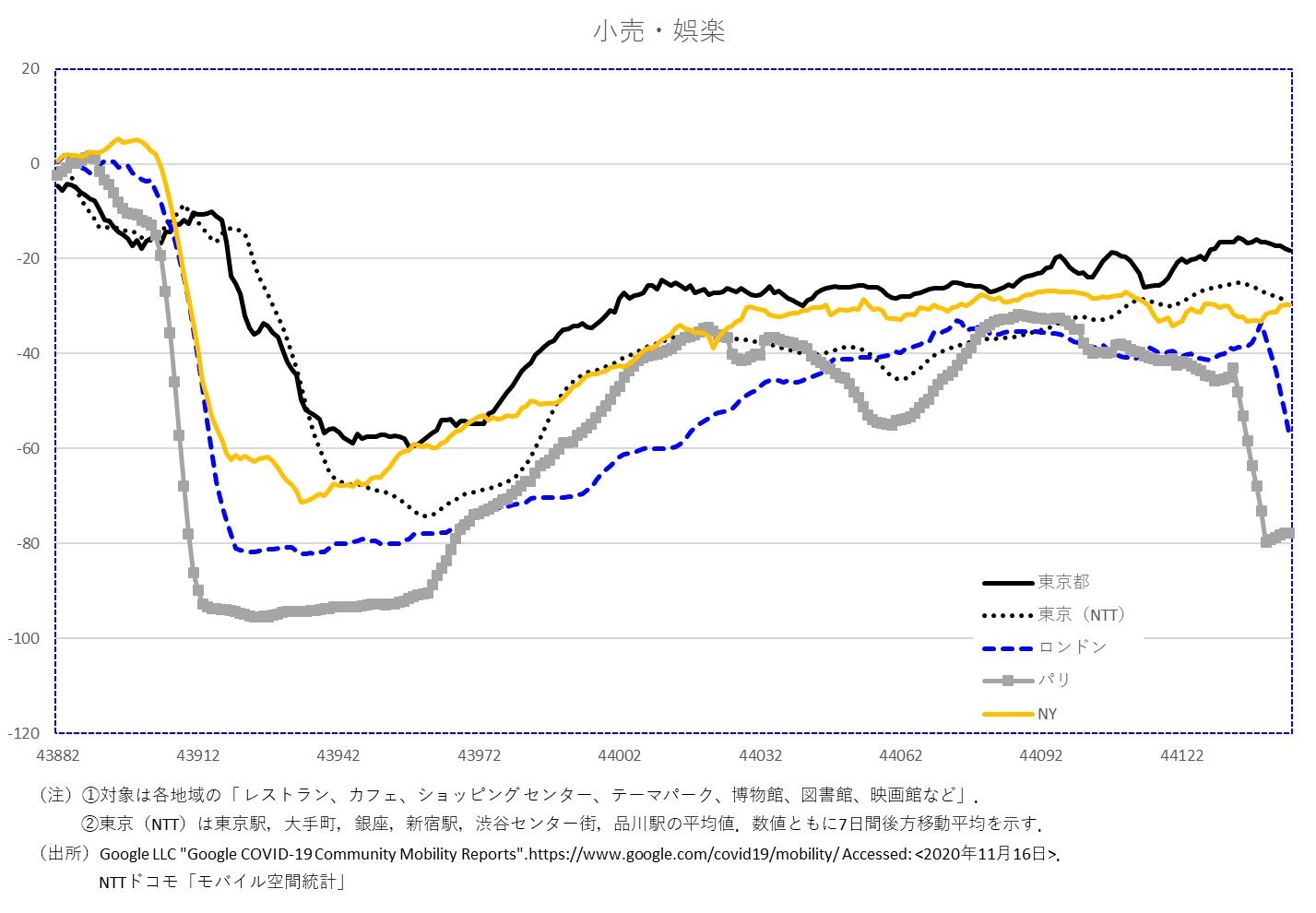

これまで3回の感染増加期について東京都の年齢別の感染状況をみると、3月以降及び7月以降は20-30代の感染率が高く、特に7月以降はこの傾向が強くなっている。しかし、11月以降の感染率の増加は若年世代ではなく、40-60代の感染率が高く、70-90代も同様の状況にある(図表10)。さらに、職業別の状況では、IDWR(2010)によれば8月上旬の場合、「その他の職業」が6月中旬と比較して増加したと指摘している(図表11)。東京都について、10月以降の業種別の感染増加状況をみると、「その他の職業」の感染率が最も高く同様の傾向を示している(図表12)。この背景には、4月上旬をピークとする時期で普及したテレワーク採用企業数が、その後減少してきたこととも影響しているのではなかろうか。さらに、欧米主要都市における商業施設・主要駅への外出率をみると、既に感染拡大が続くロンドン等では東京より外出率の水準は高くない(図表13)。

このように感染拡大が、全国一律の原因で生じているのか、地域や年齢に特殊のものなのか、天候等自然環境の変化なのか、あるいはNPIへの取組の違いなのかなど詳細な分析が必要ではなかろうか。

図表10:東京都の年齢別感染状況

図表11:診断週別・業種別新型コロナウイルス感染症届出数(全国ベース)

(引用)IDWR 2020年第31・32合併号<注目すべき感染症>図3

図表12:東京都における11月以降の業種別感染状況

図表13:世界主要都市における外出動向

このように感染拡大が、全国一律の原因で生じているのか、地域や年齢に特殊のものなのか、天候等自然環境の変化なのか、あるいはNPIへの取組の違いなのかなど詳細な分析が必要ではなかろうか。

通常に戻すのではなく、NPIを重視した持続可能な支援策を

本論で検討した緊急支援策による経済効果は、政策実施によるそれぞれの価格下落がどの程度になるのかが、大きなポイントである。この点では、EOHO及びGOTOは価格が大きく低下したものの、VAT引下げはほとんど価格低下がみられない国があるなど、効果が限定的となっている。ただし、EOHOは反動減が生じている可能性がある。VAT引下げは税率分の表示方法も影響しようが、当時、総額表示であった日本の物品税廃止(1989年)後の価格低下はその後の消費税率引上げと比較して大きくない。したがって、VAT引下げの効果は小幅な価格転嫁に留まる可能性が考えられる。

その上で、支援策は、Covid-19流行以前の「通常(正常)に戻す」ことではなく、長期にわたって安全で、感染症と一致する行動パターンやNPIの効果を検証することが必要であろう。特に、NPIの効果を再認識する必要があろう。Hunter et al (2020)は欧州30カ国を対象にSocial Distancingに基づくNPIの感染症への効果について、休校や大規模集会の禁止等は感染拡大の抑制に効果があったものの、外出禁止は感染者数や死亡者数の抑制に顕著な効果が認められなかったと指摘している。また、Bo et al(2020)では、NPIを①公共の場でのマスク、②隔離または検疫、③Social Distancing及び④交通規制の4つに分類し、2種類以上のNPIを同時に実施すると感染率が低下することを示している。特に、マスク着用については最新の研究としてUeki(2020)が感染症の予防効果が実証されたとしている。

たとえば、Go Toトラベル・イートの場合、地域毎及び時間毎に消費者の行動を分散する仕組みも検討する必要がある。ただし、EOHOは実施日(月~水曜日)の利用者を急増させる一方で、週末の利用者は増加傾向を維持していた(Phillips,T(2020))。こうした状況を考慮して、消費者が1週間の中で分散できるように、地域、曜日、時間、消費者の属性(年齢、性別など)を利用した制限を取り入れる方法が考えられるのではなかろうか。

参考文献

- Benzarti, Y, and D Carloni, (2009), “WHO BENEFITED FROM THE JULY 2009 SIT-DOWN RESTAURANT VALUE-ADDED TAX CUTS?

- Benzarti, Y, D Carloni, J Harju and T Kosonen (2017),” What goes up may not come down: asymmetric incidence of value-added taxes”, NBER, Working paper no w23849.

- Boa,Y., Guo, C., Lin, C., Zenga, Y., Li, H,B., Zhangc, Y., Hossainc,M.S., Chan, J.W.M., Yeung, D.W., Kwok, K., Wonga, S.Y., Lau, A.K.H., Lao, X.Q., (2020), “Effectiveness of non-pharmaceutical interventions on COVID-19 transmission in 190 countries from 23 January to 13 April 2020”, International Journal of Infectious Diseases, forthcoming.

- Carbonnier, Cl´ement., (2005) “Is Tax Shifting Asymmetric? Evidence From French VAT Reforms, 1995-2000”, Working Paper

- 土橋酉紀,砂川富正,鈴木基(2020),「日本と世界における新型コロナウイルス感染症の流行」,日本内科学会雑誌109巻11号,2270-2275.

- Fetzer, T. (2020), “Subsidizing the spread of COVID19: Evidence from the UK’s Eat-Out to-Help-Out scheme”, CAGE working paper no. 517,Oct 2020.

- Google LLC "Google COVID-19 Community Mobility Reports". https://www.google.com/covid19/mobility/ Accessed: <2020年11月16日>.

- UK(2020a), “HMRC coronavirus (COVID-19) statistics, 2020年11月4日.

- UK(2020b), “UK diners eat 100 million meals to protect 2 million jobs”, 2020年11月14日.

- Harju, J. and Kosonen, T. (2014) “Restaurant VAT Cut: Cheaper Meal and More Service?”, Government Institute for Economic Research Working Papers No. 52

- IDWR(2020)「国内における新型コロナウイルス感染症(COVID-19)の状況(2020年第31週現在)」,感染症週報,第31・31週合併号,pp14-18.

- 小巻泰之(2020)「今こそエビデンスに基づくソーシャルディスタンスの検討を~感染症対策の効果に関する定量的分析の必要性~」,東京財団,政策データウォッチ(30),2020年7月21日,https://www.tkfd.or.jp/research/detail.php?id=3492.

- 水野貴之,大西立顕,渡辺努(2020)「世代別・性別の 外出率とCOVID-19陽性者割合との関係」,コラム,キャノングローバル戦略研究所,07.15.

- NTTドコモ「モバイル空間統計」.

- Paul R Hunter, P.R., Colón-González, F.J., Brainard, J., Rushton, S., (2020), “Impact of non-pharmaceutical interventions against COVID-19 in Europe: A quasi-experimental study”,

- Office for National Statistics (2020) “Impacts of Eat Out to Help Out on consumer prices: August 2020”.

- Phillips, T. (2020) “Eat Out to Help Out: crowded restaurants may have driven UK coronavirus spike– new findings”, The Conversation, 10 September 2020.

- The British Chambers of Commerce(2020),“Quarterly Economic Survey”.Third quarter of 2020.

- Ueki, H., Furusawa, Y., Iwatsuki-Horimoto,a, K., Imai, M., Kabata, H., Nishimura,H., Kawaoka, Y., (2020) “Effectiveness of Face Masks in Preventing Airborne Transmission of SARS-CoV-2”, American Society for Microbiology, mSphere, September/October 2020 Volume 5 Issue 5.

小巻 泰之 大阪経済大学 経済学部教授

1962年生まれ。2001年筑波大学大学院博士課程単位取得退学。ニッセイ基礎研究所、大蔵省財政金融研究所客員研究員、日本大学経済学部教授などを経て、2018年より大阪経済大学経済学部教授。専門は経済統計、経済政策、地域経済。

著書:『経済データと政策決定――速報値と確定値の間の不確実性を読み解く』(日本経済新聞出版社、2015年)、『世界金融危機と欧米主要中央銀行――リアルタイム・データと公表文書による分析』(共著、晃洋書房、2012年)など。

関連記事

-

-

- 元 主席研究員

- 小巻 泰之

- 小巻 泰之

- 研究分野・主な関心領域

-

- マクロ経済学

- リアルタイム・データ

- 経済政策

- 地域経済

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回