東京財団政策研究所「経済データ活用研究会」メンバー

東北学院大学経済学部教授

大塚 芳宏

| 1. はじめに 2. 景気の現状 3. COVID-19ショックの景気への影響 4. 景気の転換点の検証 5. まとめ |

1. はじめに

2020年11月16日に発表された7-9月期GDP(国内総生産)速報値は、年率換算で21.4%増と発表された。しかし、4-6月期の落ち込みが28.8%減と非常に大きく、感染拡大前の水準には未だ戻っていない。このことから、新型コロナウイルス(COVID-19)による経済活動自粛の影響は日本経済に大きな打撃となっていることが伺える。

こうした状況で、我が国の景気状態は、他国に比べより深刻な状況にあると言える。は、内閣府経済社会総合研究所(Economic and Social Research Institute,以下,ESRIと略称する)が、2018年10月を暫定的に景気の山と認定し、2012年12月から続いた景気回復局面の終了を宣言した。その後、景気の谷については言及されていないことから、この景気後退期は継続している可能性が示唆される。上記の景気の転換点を真と考えるならば、我が国は景気後退期に入りながらも消費税率の引き上げを実施し、さらにCOVID-19のショックを受けていることになる。これより、景気の現状やCOVID-19のインパクトを測ることは非常に重要なことである。

本稿では、内閣府の景気動向指数を用いて、近年の景気循環やCOVID-19の景気への影響を統計的分析の観点から述べていく。

2. 景気の現状

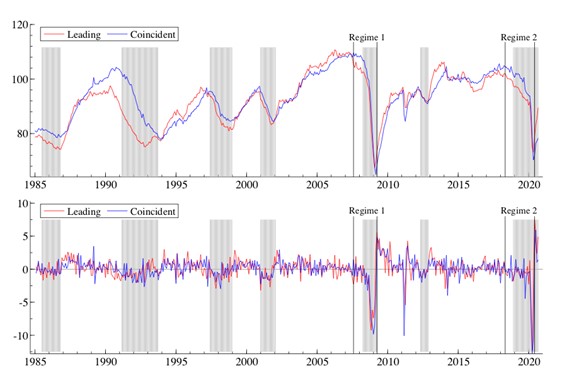

ここでは、ESRIが公表する景気動向指数のコンポジットインデックス(Composite Index: CI)より景気の動きを考察する。図1はCIの先行指数(ラベル名はLeadingで赤線)と一致指数(Coincidentで青線)について1985年1月から2020年9月までの動きを描いたものである[1]。

図1. 景気動向指数コンポジットインデックスの推移

図1の上段部分は公表された値 (異常値処理無し)で、下段はそれぞれ変化率に換算したものを描いている。影部分はESRIの景気動向指数研究会で定められた景気基準日付に基づく景気後退期を表す[2]。先行指数と一致指数はともに2018年4月より下落し始めて、2020年5月にそれぞれ73.2ポイントと70.3ポイントという水準まで落ち込んでいる。その後は、ともに数値面では回復傾向にあることがわかる。下段の変化率から見ると、2020年2月から5月にかけては、下落率が10%を超える場面もあり、緊急事態宣言による経済活動自粛の影響が非常に大きいことがわかる。

次は、今回の下げがどれほどの大きさだったのかを過去の事象と比較する。ここで対象とするのは、Great recessionと呼ばれる2008年から起きた金融危機による景気後退期とする。ここでは、金融危機と直近のそれぞれの期間において、どれだけ景気を下押ししたのかを下がり始めから反転するまでを区切りとして考察する。それぞれの期間とCIの一致指数については、表1にまとめられている。

表1. 期間の設定とCIの減少幅

表1は各期間で下がり始めの時点を始点とし、下げ止まりの時点を終点としている。減少率を見ると、金融危機時の40.4%に比べ、現在(表1のCOVID-19)は33%であり、大きい値ではあるが、下げ幅のインパクトは金融危機の期間よりも低いことがわかる。

しかし、変化率の動きをみると、様相は異なる。表2は同じ期間における変化率の結果をまとめたものである。

表2. 各期間における変化率の記述統計

表2は表1で設定した期間のCIの変化率について、平均値、最大値、最小値および範囲をまとめたものである。両期間の平均変化率をみると、金融危機の方が大きいが、最大値と最小値の差を表す範囲はCOVID-19が14.5と金融危機よりも大きいことがわかる。これは、東日本大震災時(2011年3-4月)の変動幅が11.54であることから、激甚災害時よりも大きな変動をしていることがわかる。以上のことから、景気後退+COVID-19の特徴としては、下げ幅は金融危機よりも小さいが、下がる過程における変動は過去最大であるということである。統計分析をする際には、こうした特徴を考慮して、分析する必要がある。

3. COVID-19ショックの景気への影響

COVID-19の経済的影響に関する研究は、現状分析や政策提言につながることから国内外で盛んに行われている。特に全米経済研究所(National Bureau of Economic Research: NBER)では、COVID-19と雇用・失業や消費者の動態分析に関するワーキングペーパーが、数多くでている。今後は、統計データの更新によって景気に関する議論も増えてくるものと考えられる。国内では、日本経済学会が一般向けと学術向けでCOVID-19に関する研究を学会サイト[3]にまとめているので、そちらを参照されたい。

ここでは、前節で示した我が国の景気の現状を説明できる統計モデルを考えていく。過去の先行研究をみると、金融危機など大きな変動に対しては、データのばらつきを表す分散を変動させる分散変動モデルや裾の厚い確率分布を用いることで上手く分析ができることが多くの実証分析で示されている。近年の先行研究としては、Kiss and Österholm (2020a; 2020b)が条件付分散変動モデルと裾の厚い分布を用いて、全米産業審議会(Conference board)が公表する景気先行指数[4]など経済指標について、実証分析を行っている。

我が国を対象とした景気循環分析では、Watanabe (2014)が確率的分散変動(Stochastic Volatility: SV)モデルとt分布をマルコフ切り替えモデルに導入することで、金融危機や震災時の急変動に対応できることを示している。このことから、本稿でも同様の統計モデルによって分析を行う。ここで、用いるモデルによってわかることは以下の通りである。まず、景気後退期・拡張期などの状態が推定できることから、景気循環を示せる。次に、統計分析では、用いるモデルと現実のデータの乖離を誤差で捉えることができる。ここでは、その誤差の変動幅を標準偏差[5]という形で算出し、これをリスクの高さと考える。これにより、今回のCOVID-19を含めた景気へのインパクトを変動リスクの観点から考える。

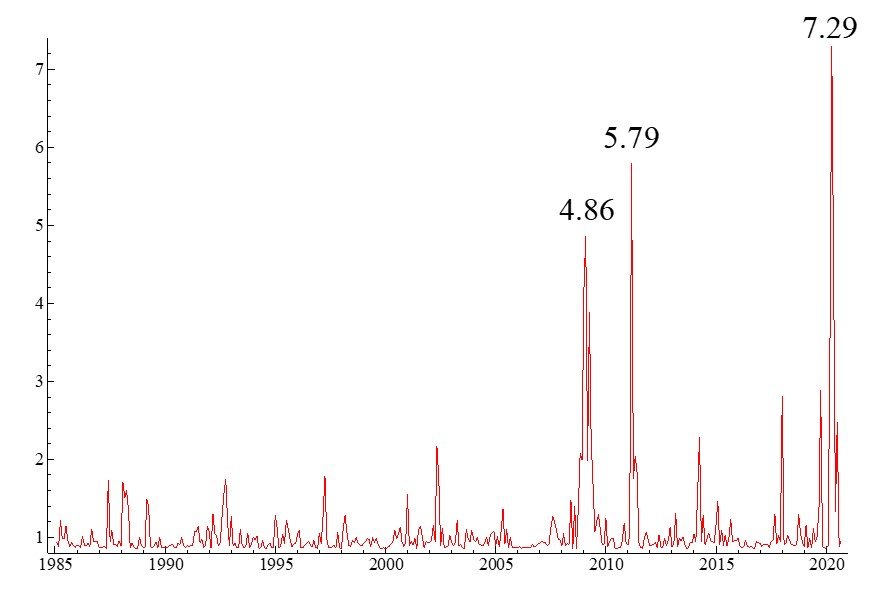

実証分析では、前節で用いたCI(一致指数)の変化率に対して、上記の統計モデルを当てはめ推定を行った[6]。ここでは、推定結果を抜粋して、紹介していく。注目すべきこととしては、「COVID-19の景気へのインパクト」であろう。図2は誤差の変動(標準偏差)を描いたものである。

図2. 推定された誤差の標準偏差

図2では3つの期間で、標準偏差が急上昇した局面がみてわかる。具体的な数値を見ていくと、1つ目は2009年2月で4.86、2つ目は2011年3月5.79、最後は2020年4月7.29となっている。前の2時点を金融危機時と震災時と定義するならば、今回のCOVID-19の景気へのショックは、金融危機時の1.5倍、震災時の1.25倍の大きさになると推定される。

4. 景気の転換点の検証

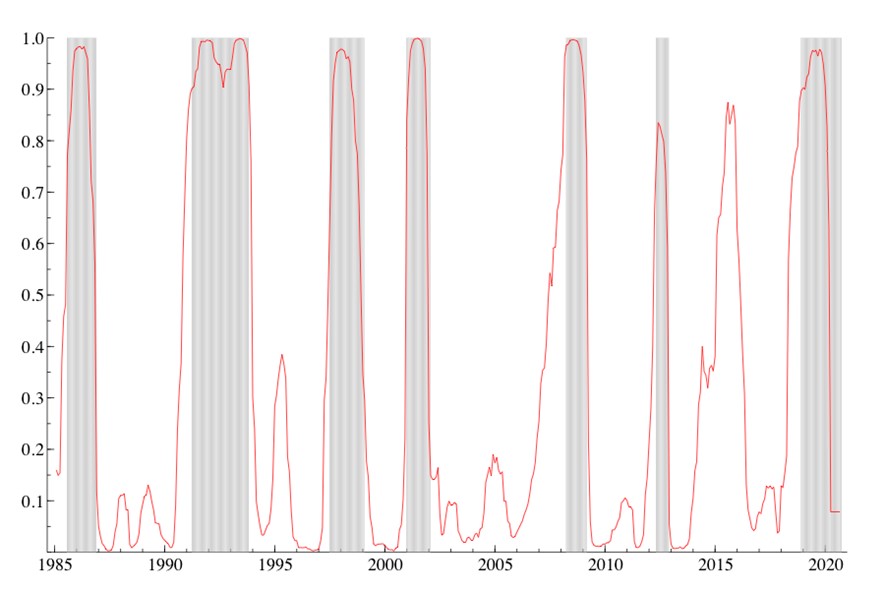

前節の推定結果を利用して、統計モデルが推定する景気の転換点について紹介する。我が国の景気の転換点は、ESRIの景気基準日付委員会によって議論され、決定される。景気の転換点に関する研究を調べると、Rudebusch and Williams (2009)、Berge (2015)、Camacho et al, (2020)などで統計分析をベースにした手法が提案されてきている。図3は前節の推定結果で、景気後退確率の動きについて描いたものである。

図3. 推定された景気後退確率

この景気後退確率は、過去の論考[7]で度々紹介しているが、景気が悪い状態ならば数値は1に近く降水確率のようなものと考えてもらえば良い。図3の影部分は図1と同様にESRIが定める景気後退期である。概ね公的判断と今回のデータを統計分析した結果が一致していることがわかる。

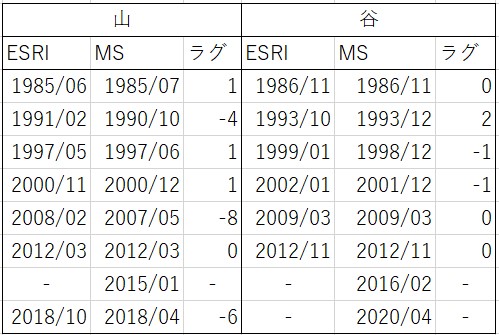

次に、モデルとESRIの転換点評価を比較する。表3はESRIが公表する景気の山と谷、推定結果から得られた判断についてまとめたものである。

表3. 景気の転換点の比較

表3では、推定結果をMSと表記している。統計モデルが山(谷)と判断するのは景気後退確率が0.5を上回る(下回る)直前の月と定義している。ラグはESRIの判断に比べ、どれほどずれたかを示している。負の値であれば、ESRIよりも早い時点でモデルが判断したことを示している。まず、「景気の現状はどうなのか?」を考えるために、最近の動向について着目する。第16循環の暫定的な山(2018年10月)は、もっと早い時期である可能性が示唆される[8]。また、この循環の谷は2020年4月であり、現在は不況期を脱している可能性があると推測される。しかし、完全失業者数は、最新の9月では8ヶ月連続で上昇しており、景気が切り返したと判断するには時期尚早かもしれない。

最後に、表3でESRIが認知していない2015-16年にかけて景気の山・谷を観測したことに注目したい。この期間は、消費税率を8%に引き上げた後に該当する。こうした政策影響も詳細に調べる必要があると考えられる。

5. まとめ

本稿では、景気の現状を定量的に示すために、CIの一致指数を用いて、分析を行った。まず、CIの原データと変化率より、2018年4月以降の景気の状態、すなわち景気後退とCOVID-19の影響は、金融危機に比べ下げ幅としては小さいものの、範囲など変動幅で見ると金融危機よりも大きかった。次に、統計モデルより推定されたリスクより、COVID-19による景気のインパクトは、金融危機の約1.5倍であり、用いたデータの期間では最も大きい数値となった。最後に、景気循環を示す景気後退確率とESRIの景気転換点を比較した結果、第16循環の山(2018年10月)よりも早い時期に景気後退に入ったこと、2020年4月で現在の後退期が反転している可能性があることが示された。

最後に、今後の課題を述べていく。それは転換点評価方法や景気を捉える統計モデルの精微化や検証であろう。先に紹介したCamacho et al. (2020)では多重構造変化点を考慮したモデルによってNBERとの比較をしている。また、Carstensen et al. (2020)では3状態のマルコフ切り替えモデルを用いて、実証分析を行っている。これらが我が国の景気と合うかどうかを検証していく必要があり、実証分析の蓄積から、EBPM(証拠に基づく政策立案)へとつなげていかねばならない。そして、COVID-19のショックから日本経済がいち早く回復していくことを切に願う。

脚注

[1] 景気動向指数はhttps://www.esri.cao.go.jp/jp/stat/di/di.html より取得したデータを用いている。

[2]景気基準日付については、ESRIが作成する表(参照URL: https://www.esri.cao.go.jp/jp/stat/di/hiduke.html ) より作成した。2018年10月以降については、ESRIから谷に関する言及がないことから直近まで景気後退期として表示している。

[3]URL: https://covid19.jeaweb.org

[4]同審議会では、アメリカだけでなく日本、欧州地域、中国など様々な国・地域の景気指数が公表されている。詳しくはhttps://conference-board.org/data/bci.cfmを参照されたい。

[5] 標準偏差は金融資産分析ではリスクの指標として、使用される。標準偏差の大きい銘柄は値動きが荒いリスクの高い対象とされる。

[6]モデルのパラメータ推定はWatanabe (2014)と同様にマルコフ連鎖モンテカルロ法で行なっている。

[7] 詳しくは、政策データウォッチ(3) URL: https://www.tkfd.or.jp/research/detail.php?id=2982

[8] この点については、政策データウォッチ(9)の論考でも大規模データを用いた実証分析で同様の結果が得られている。 https://www.tkfd.or.jp/research/detail.php?id=3074

参考文献

- Berge, T. J. (2015) “Predicting Recessions with Leading Indicators: Model Averaging and Selection over the Business Cycle,” Journal of Forecasting, 34, pp.455-471.

- Camacho M., M. D. Gadea and A. G. Loscos (2020) “A New Approach to Dating the Reference Cycle,” Journal of Business & Economic Statistics in press.

- Carstensen K., M. Heinrich, M. Reif and M. H. Wolters (2020) “Predicting Ordinary and Severe Recessions with A Three-state Markov-switching Dynamic Factor Model,” International Journal of Forecasting, 36, pp.829-850.

- Kiss, T. and P. Österholm (2020a) “Corona, Crisis and Conditional Heteroscedasticity,” Applied Economics Letter, pp.1-5

- Kiss, T. and P. Österholm (2020b) “Fat Tails in Leading Indicators,” Economics Letters, 193, 109317.

- Rudebusch G. D. and J. C. Williams (2009) “Forecasting Recessions: The Puzzle of the Enduring Power of the Yield Curve, ” Journal of Business & Economic Statistics, 27(4), pp.492—503.

- Watanabe, T. (2014) “Bayesian Analysis of Business Cycle in Japan Using Markov Switching Model with Stochastic Volatility and Fat-tail Distribution,” Economic Research at Hitotsubashi University, 65(2), pp.156-167.

大塚 芳宏 東北学院大学経済学部教授

大塚 芳宏 東北学院大学経済学部教授

1979年東京都生まれ。2006年千葉大学修士(経済学)、金融機関の営業・調査部に勤務。2012年一橋大学経済学研究科で博士号取得後、北海道大学大学院経済学研究院助教、長崎県立大学経済学部講師を経て、東北学院大学経済学部准教授、2020年から現職。

関連記事

-

-

- 元 主席研究員

- 大塚 芳宏

- 大塚 芳宏

- 研究分野・主な関心領域

-

- 景気循環分析

- ベイズ計量経済学

- 時空間計量経済学

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ