R-2023-126

開催趣旨

ロシアのウクライナ侵攻、イスラエルとイスラム組織ハマスとの戦闘、米中分断など世界は不安定な状況が続き、国内でも日本銀行の金融政策が転換されるなど環境変化が起きている。こうした中、日本経済の中長期的な成長力や物価上昇、金融政策の道筋は今後どうなっていくのだろうか。東京財団政策研究所では、2024年3月14日、主要シンクタンクで経済見通しを担当するエコノミスト6人を集め、第7回の中長期経済見通し研究会を開催し、昨年秋の第6回研究会(2023年9月20日)から先行きの見通しに変化が生じているか、また、具体的な成長率、インフレ率の見通し、財政見通しなどについて議論した。今回の研究会にも、「エビデンスに基づく政策立案(EBPM)に資する経済データの活用」研究プログラム(以下、EBPM研究会)の研究分担者の一部もオブザーバー参加し、議論に加わった。なお、本研究会の開催後、3月19日に日本銀行が金融政策の変更を表明した。それを受けた見通しの変化については各エコノミストに改めてヒアリングし、この開催報告に反映している。

司会

飯塚信夫 東京財団政策研究所 研究主幹

発表者(機関名50音順)

星野卓也 第一生命経済研究所 経済調査部 主任エコノミスト

神田慶司 大和総研 経済調査部 日本経済調査課長

林田元就 電力中央研究所社会経済研究所 上席研究員

斎藤太郎 ニッセイ基礎研究所 経済調査部長

山本康雄 みずほリサーチ&テクノロジーズ 調査部経済調査チーム次長

小林真一郎 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

オブザーバー(氏名50音順)

小巻泰之 東京財団政策研究所 主席研究員

山澤成康 東京財団政策研究所 主席研究員

1.前回研究会以降の日本経済の歩みと向こう1~2年の見通し

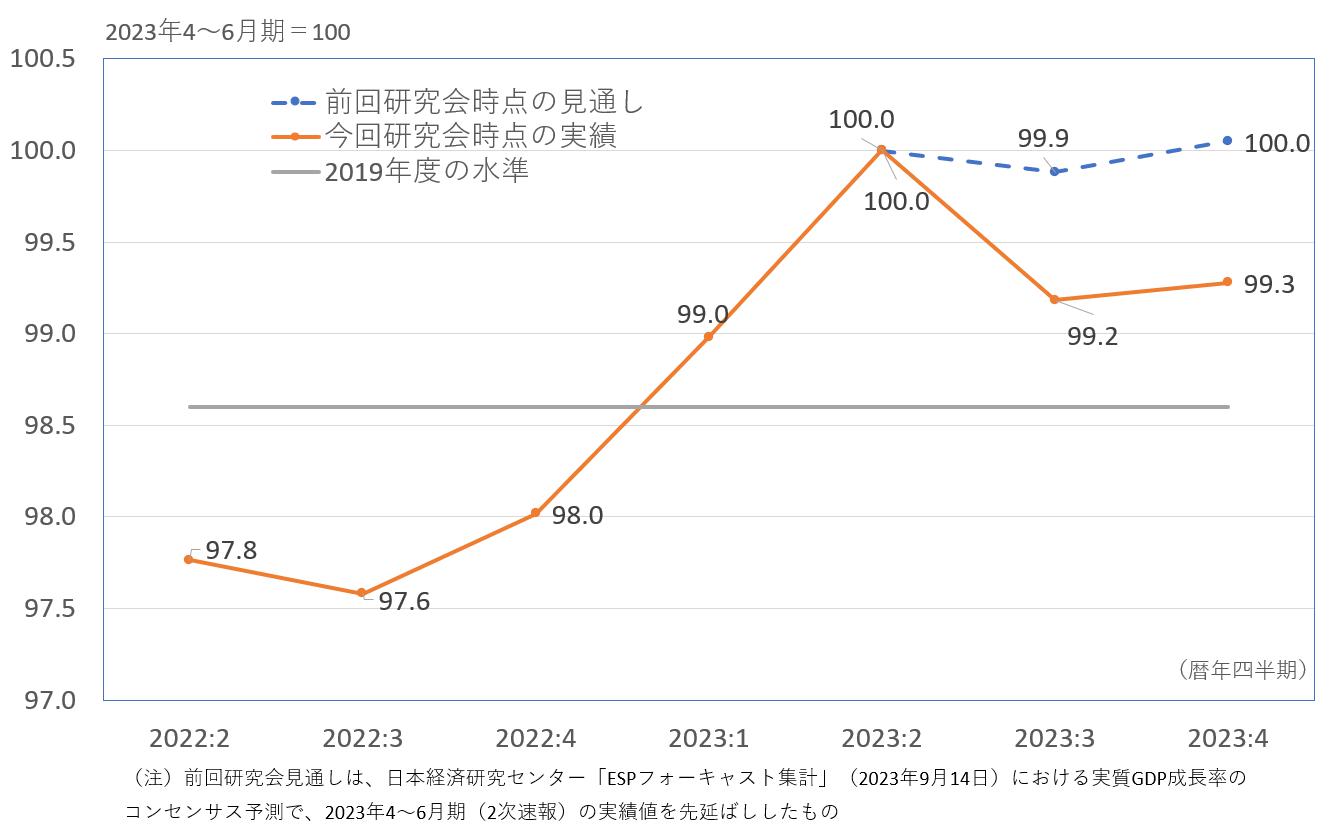

前回の第6回研究会から半年が経過した。日本の実質GDPは、民間調査機関の予測担当者の見通しをはっきりと下回って推移している[1](図表1)。第6回研究会時点で明らかだった2023年4~6月期2次速報から、2023年7~9月期に実質GDPは大きく下落し、10~12月期はほぼ横ばいで推移している。

図表1 前回研究会時点の実質GDPの見通しと実績

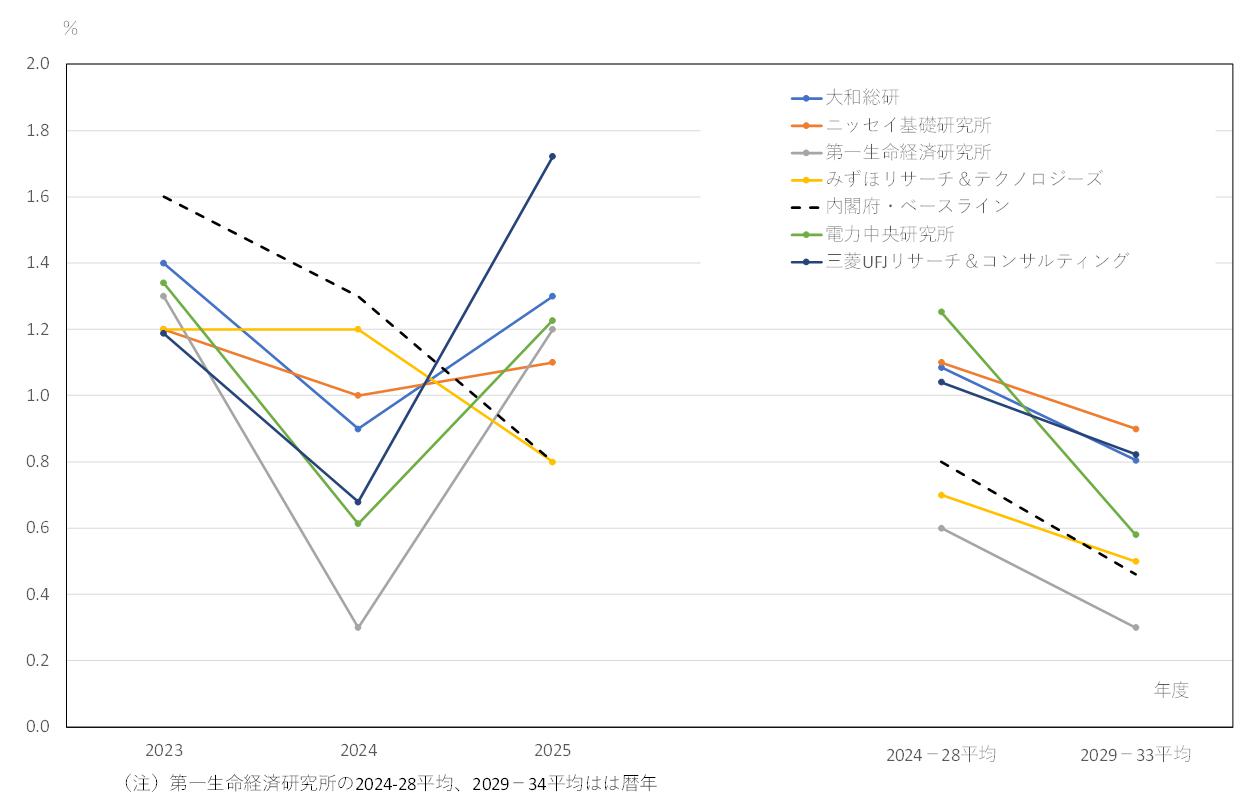

研究会メンバーの2023年度の実質GDP成長率見通しは、第6回研究会では1.4%~2.0%であったが、今回は1.2%~1.4%と下方修正されている[2]。すべての機関が内閣府「中長期の経済財政に関する試算」(2024年1月22日 経済財政諮問会議提出)の2023年度実績見込み(1.6%)を下回っている(図表2)。2023年7~9月期、10~12月期の実質GDP成長率が予想を下回ったことに加え、2024年1月の鉱工業生産はトヨタ自動車グループの品質不正などの影響で新型コロナウイルスが広がった2020年5月以来の落ち込みとなった。こうした要因などを背景に、2024年1~3月期の実質GDP成長率がマイナスになると見込まれているためである[3]。

図表2 実質GDP成長率の見通し

2024年度の実質GDP成長率についても、内閣府のベースラインケース(1.3%)をすべての機関が下回っている。この一因は2024年1~3月期の実質GDP成長率がマイナスとなり、2024年度の成長率がマイナスのゲタを履くことにある[4]。2024年度の実質GDP成長率を0.3%と最も低く見込んでいる第一生命経済研究所 経済調査部 主任エコノミストの星野卓也氏は「家計が消費に対して慎重な姿勢を続けている。足元で2023年7~9月期の家計貯蓄率がマイナスになったのは、食料品の価格上昇などに所得が追い付かず、仕方なく可処分所得を上回る消費をしたことを示している」と見通しの背景を説明する。

2025年度については、内閣府のベースラインケース(0.8%)を上回る機関が多い。一番低い見通しのみずほリサーチ&テクノロジーズも内閣府のベースラインケースと同じである。最も高い成長率(1.7%)を見込む、三菱UFJリサーチ&コンサルティングの調査・開発本部 主席研究員の小林真一郎氏は「春闘の回答は我々が思ったより高水準であった。2024年度の割と早いタイミングで景気は持ち直し、回復のトレンドに乗る」と見る。

2.企業の設備投資意欲の高まりが今後10年間の日本経済の成長をけん引

今後10年間の実質GDP成長率の見通しは予測期間前半(2024~28年度平均)が0.7%~1.3%、後半(2029~33年度平均)は0.5~0.9%である(図表2)。昨年9月の第6回研究会では、予測期間前半は0.8~1.2%、後半は0.3~0.8%であったため、今後10年間の成長率見通しに大きな変化はない。2024年度の見通しが昨年9月(0.8%~1.4%)に比べて低下傾向にある中で、向こう10年間の成長率に見通しに変化がない。また、内閣府のベースケースに比べて予測期間前半(2024~28年度前半)は6機関中4機関、後半(2029~33年度前半)は6機関中5機関が高い見通しになっている。

この理由は以下の2点に集約できる。

第1は労働力人口の減少がなかなか始まらないことである。昨年3月の第5回研究会では、予測期間前半(2023~27年度平均)の労働力人口増加率は0.2%~▲0.3%と見込まれ、マイナスを見込むのは6機関中4機関であった。今回の予測期間前半の見通しは0.1%~▲0.2%であり、マイナスを見込む機関は1機関しかない。ニッセイ基礎研究所 経済調査部長の斎藤太郎氏は、「労働力人口は近年、楽観的な見通しよりも上振れを続けている」とその背景を説明する。労働力人口見通しが上振れることは潜在成長率の押し上げにつながる。

EBPM研究会の小巻泰之 主席研究員は、「労働力人口の見通しの中で外国人労働者の門戸が広がるという見込みは織り込まれているのか」と質問したが、予測のベースとしている社会保障人口問題研究所の人口見通しに外国人の増加が織り込まれているものの、積極的な門戸拡大までは想定されていないのがコンセンサスのようであった。

第2は企業の設備投資の増加が見込まれるようになったためである。電力中央研究所社会経済研究所 上席研究員の林田元就氏は「デジタル化、グリーン投資など景気に左右されにくい独立的な投資の拡大により予測期間前半の実質GDP成長率は、潜在成長率をやや上回る推移になる」と見込む。「デフレからインフレに変わっていく中で、実物投資をしっかりしていかなければならないという意識も出てきたのではないか」(林田氏)。

みずほリサーチ&テクノロジーズ 調査部経済調査チーム次長の山本康雄氏は、2月末に公表された2023年度の企業行動に関するアンケート調査に注目する。「今後3年間の設備投資の伸びの見通しが1990年代前半以来の高さとなり、企業の設備投資意欲の高まりを感じる」(山本氏)。企業のマインドが変化しつつある背景として山本氏は「大企業を中心に資本効率を高めることへの資本市場からの圧力が高まり、生産性を高める投資が出始めている。投資を促進する制度も充実してきた」と解説する。

3.2%インフレの定着の可能性については意見分かれる

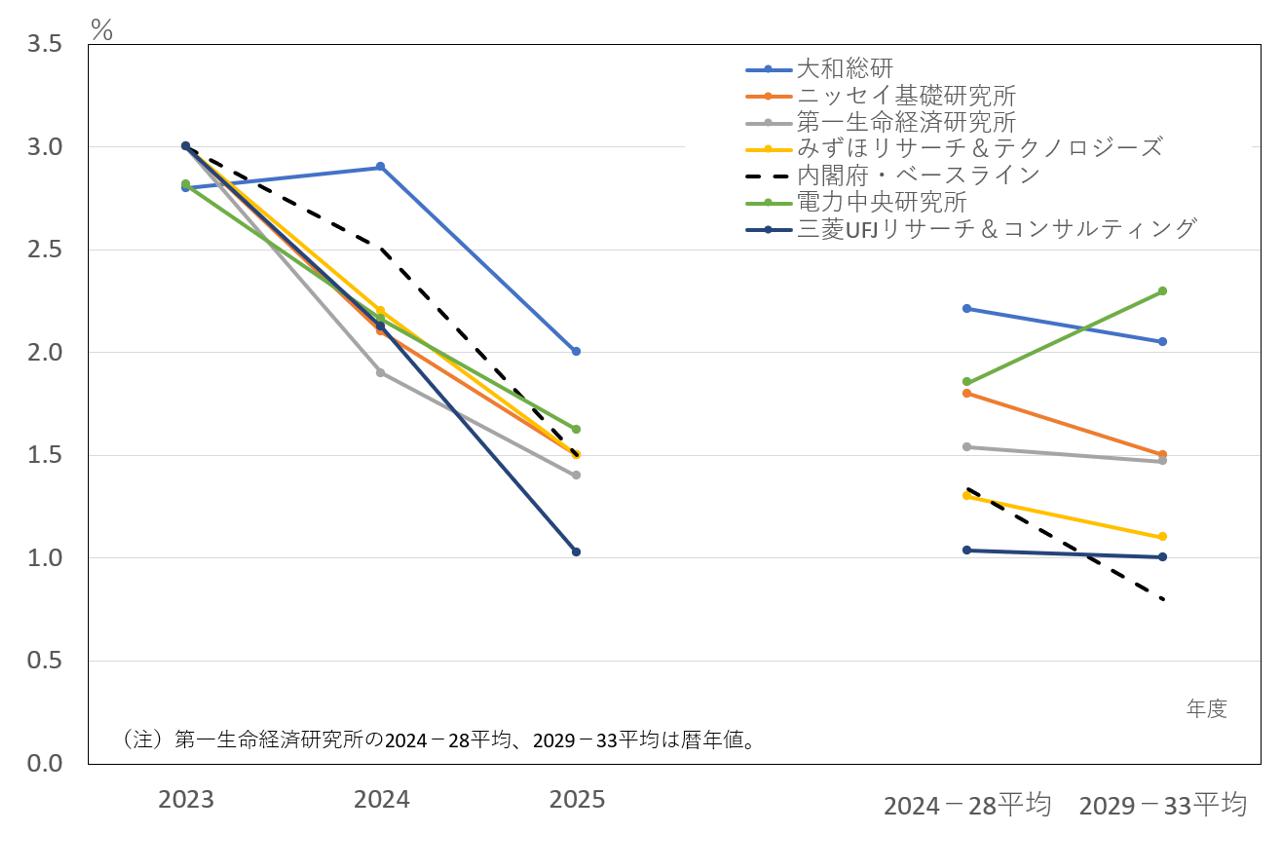

昨年3月の第5回研究会、9月の第6回研究会と比べて上方修正が著しいのが消費者物価上昇率である。2023年度にかけて消費者物価上昇率が高まる中においても、第6回研究会における2024年度の消費者物価上昇率の見通しは1.5~1.9%と2%を下回っていた。今回は、1.9%~2.9%と大きく上方修正となり、6機関中5機関が2%超えを見込んでいる。予測期間前半(2024~28年度平均)は1.0~2.2%と昨年9月の第6回研究会(1.0~1.9%)から若干の上方修正、予測期間後半(2029~33年度平均)は1.0~2.3%と第6回研究会(1.0~2.1%)から若干の上方修正となっている。予測期間後半は、内閣府のベースラインを全機関が上回っている(図表3)。

2024年度で最も高い見通しで、予測期間前半、後半ともに2%を超える物価上昇を見込む大和総研 経済調査部 日本経済調査課長の神田氏は「政府のエネルギー対策(ガソリン補助金など)は現在のスケジュール通りに終了すると想定している。このことは他の調査機関よりも2024年度見通しが高めに見える一因かもしれない」とした上で、生鮮食品とエネルギーを除くベースでは2025年度にかけて2%程度で下げ止まると見込む。その理由として神田氏は継続的な賃金上昇などによる期待インフレ率の高まりなどを挙げるとともに、「実質金利がマイナス圏で推移し、緩和的な金融環境が継続することも前提」と語る。

ニッセイ基礎研究所の斎藤氏は「サービス価格の上昇が続くかがカギを握る。特に、消費者物価指数への影響が大きい家賃が今後上昇していくのではないか」とする。予測期間後半に物価上昇率が高まると見込んでいる電力中央研究所の林田氏は「供給面の制約要因が大きく、供給力を高めることを考えていかないと物価が上がりやすい状況になるのではないか」とする。

一方、予測期間前半、後半ともに1%台前半を見込む第一生命経済研究所の星野氏は「高温経済とも呼ばれる足元の経済状況は、インバウンド需要の急回復など景気サイクルの上限にいるためではないか」と持続性に疑問を呈する。みずほリサーチ&テクノロジーズの山本氏も「まだ2%インフレが安定するほどの実力はない」とする。山本氏は東京大学の渡辺努教授の分析を紹介しながら、「90年ごろのサービス価格の分布を描くと、山、つまり品目別上昇率で最も多かったのは3%であった。しかし、今はまだ0%が山。外食、宿泊料など一部の品目が引っ張っている。多くの品目で価格が上昇するようになるにはまだ時間がかかるのではないか」と説明する。

図表3 消費者物価上昇率の見通し

4.インフレ加速のリスクはないのか

エコノミストの物価見通しに対して、EBPM研究会の山澤成康 主席研究員から「賃金が上がってデフレから脱却するという見通しだが、賃金や物価が上がり過ぎるような事態は心配ないのか」という問いかけがあった。みずほリサーチ&テクノロジーズの山本氏は「将来的にそのリスクがないわけではない。円安とインフレ・賃金上昇のスパイラルにならないように、財政の規律維持などが必要。ただ、ようやく賃金が上がり始めたところなので、いますぐ財政緊縮せよという話ではない」と語る。大和総研の神田氏も同様のリスクを認識しており、「ここ数年の欧米を見ると、適切なタイミングで金融政策を変更するのは容易ではないというのが現実だ。必要な時に金融や財政を引き締められるのかがカギを握る」とする。

EBPM研究会の小巻氏が「物価変動の局面が変わるのはどういう事態が起きるときだろうか」と問いかけると、山本氏は「最悪の事態は、日本人のマネーが海外に逃避することではないか。何がきっかけになるのかは予想がつかないが」と語る。大和総研の神田氏は「足元では国内需要が弱いのにインフレがそれなりにしっかりしている。これは、見方を変えればリスクかもしれない。今後、実質賃金が上昇基調に転じて個人消費が回復し、企業が設備投資を活発化して内需が堅調になる中、供給制約でインフレが予想以上に加速するシナリオも考えられないことはない」とする。

一方、第一生命経済研究所の星野氏は、「(インフレの)火がつかない背景にあるのが物価や賃金上昇が行き過ぎないようにする労使協調路線である。これはインフレ圧力が高まり過ぎる場合にはインフレ加速のストッパーになるのではないか」と問いかける。

以上の消費者物価上昇率の見通しを反映し、予測期間前半の名目GDP成長率の見通しは1.7~3.0%となり、昨年9月の第6回研究会(1.4~2.8%)から上方修正となった。予測期間後半は1.3~2.6%と昨年9月とほぼ同じだが、予測期間前半、後半ともに内閣府のベースラインを上回っている(図表4)。

図表4 名目GDP成長率の見通し

5.10年物国債利回りの見通しは分かれる

3月19日、日本銀行はマイナス金利の解除を決めた。マイナス0.1%としていた政策金利(無担保コールレート・オーバーナイト物)を0〜0.1%程度に引き上げた。長期金利を低く抑え込むための長短金利操作(イールドカーブ・コントロール、YCC)や上場投資信託(ETF)などリスク資産の買い入れ終了も決めた。

この政策変更については本研究会が開催された3月14日の日本経済新聞朝刊1面で「日銀、マイナス金利解除議論へ」という記事が出ており、研究会当日の議論でもマイナス金利の解除とYCCの解除は3月か4月には行われると見込まれていたが、改めて、研究会の参加者にコメント、予測値の修正の有無についてヒアリングした。以下の議論はそれを反映したものである。

10年物国債利回りが予測期間前半に1.9%弱、後半は2.6%と高めに見込む大和総研の神田氏は「インフレ率が2%程度で安定するという見通しのもとで金融政策が正常化するという前提だ」と説明する(図表5)。

予測期間前半、後半ともに2%と高めの見通しのみずほリサーチ&テクノロジーズの山本氏は、「最近の賃上げの強さを見ると個人消費は今年夏には持ち直す。少なくとも1、2回の利上げはできる可能性が高い。日本銀行は政策金利を少なくとも0.75%あたりまで引き上げたいと考えていると思う。ただし、国債の残高は当面維持するので、長期金利の上昇幅はそれほど大きくならないのではないか」と見込む。

一方、1%台前半の推移を見込む三菱UFJリサーチ&コンサルティングの小林氏は「追加の引き締めは少し先になるだろう。国債の買い入れによって長期金利の急上昇は抑えるだろうし、物価そのものも2025年度にかけて落ち着いていく」と見る。

6機関の中で最も低い長期金利見通しの第一生命経済研究所の星野氏は、「潜在成長率が徐々に低下し、インフレ率も均せば1%台にとどまる」と背景を説明する。

ニッセイ基礎研究所の斎藤氏は、「次の0.25%への政策金利の引き上げは、意外とハードルが高いのではないか」と見る。「実体経済に影響がないということと、世の中やメディアがどう受け止めるかは別だ。マイナス金利解除と違って、次の引き上げは明確な利上げになるので」と語る。

EBPM研究会の小巻氏が「いわゆるゼロゼロ融資や住宅ローンの変動金利など大規模な金融緩和下での融資を受けてきた企業や個人への影響はないのか」と問うと、みずほリサーチ&テクノロジーズの山本氏は「企業に対しては、延命から再生・再編へ政府のスタンスも変わっていくのではないか。変動金利の住宅ローンは、急ピッチの金融引き締めが進んだ場合にはリスクになろう」とみる。三菱UFJリサーチ&コンサルティングの小林氏も「マイナス金利になったときも変動金利などに影響する短期プライムレートは引き下げなかったことから、すぐに変動金利上昇には結びつきにくいのではないか」と見る。

図表5 10年物国債利回りの見通し

6.中央・地方政府の基礎的財政収支赤字の解消は困難

国民経済計算の2022年度年次推計によると、2022年度の中央・地方政府の基礎的財政収支赤字(名目GDP比)は3.6%と、政府やエコノミストの見通しより改善していた(図表6)。直近の政府の基礎的財政収支赤字の見通しが悲観的過ぎるのは最近の傾向であるが、物価上昇などを背景とした名目GDP成長率の高まりで税収が多くなっていること。予算の中に「基金」のように年度内ではなく遅れて支出されるものが増えていることが背景のようだ。

図表6 第5回研究会における2022年度の実績見込みと実績

では、先行きはどうだろうか(図表7)。予測期間末にかけて基礎的財政収支の赤字が減っていくことを見込む第一生命経済研究所の星野氏は「インフレによる税収増が支えになる」と説明する。一方、三菱UFJリサーチ&コンサルティングの小林氏は「緩和的な財政政策が引き締めモードに戻るのは難しい上、社会保障支出の拡大も続くため、赤字の縮小テンポは緩やかなものにならざるを得ない」とみる。

最も厳しい見通しである大和総研の神田氏は「歳出の見方の違いによるのではないか」とする。「内閣府の財政見通しでは少子化対策や防衛力の強化に伴う財源が確保されているが、その不確実性は大きい。また、コロナ禍以降に常態化した大型の補正予算からの脱却が暗に想定されており、補正予算を含めて平時に戻すことは容易ではない。さらに内閣府見通しでは社会保障以外の分野の支出は物価上昇率に沿って増えることになっているが、これまでのように労働生産性の上昇が続けば、中長期的には名目賃金上昇率は物価上昇率を上回る。民間の賃金上昇は公務員給与にも波及するため、実際にはよほどの改革をしないと内閣府の歳出見通しは実現しないのではないか」(神田氏)。

図表7 中央・地方政府の基礎的財政収支の見通し

7.供給制約への対応をどう考えるか

中長期の日本経済を見る上でのその他の重要な論点としては、供給制約への対応を挙げるエコノミストが多かった。

電力中央研究所の林田氏は「外国人労働者の受け入れを進める必要がある。その際、本人だけでなく、親類縁者ごと移住できる制度とか、日本語が母国語でない児童向けの教育の充実など外国人がその後の世代にわたり日本に定着しやすくなる仕組み作りなども必要ではないか」とする。

三菱UFJリサーチ&コンサルティングの小林氏は「コロナ禍で人手不足感が緩和された結果、供給不足問題への対応が遅れてしまっている。深刻な事態に陥る前に、設備投資や人材への投資などが求められる」とする。第一生命経済研究所の星野氏は「生産性の高い分野に労働者が移動することで日本経済全体の労働生産性が高まるとよく言われる。しかし、生産性は低いかもしれないが需要が高い介護などのエッセンシャルワーカーが、より生産性や賃金の高い職に移動した後、エッセンシャルワーカーの人材確保はどうなるのか。どうバランスをとるのかという議論が不足している」と指摘する。みずほリサーチ&テクノロジーズの山本氏は「AIやロボットなどの導入で介護などの労働生産性を高めていく必要がある」と強調する。

一方、EBPM研究会の山澤氏は、「人口減によって供給だけでなく需要も減る。外国人を積極的に入れることにより、将来的に供給過剰につながる恐れはないのか」と疑問を呈する。ニッセイ基礎研究所の斎藤氏はその見方に同意した上で、「マクロ的に見ればまだまだ需要不足の状況ではないか。経済全体の需給ギャップはプラス(需要超過)か、マイナス(需要不足)かはっきりしない状況。むしろ、個人消費が増えていかないということが深刻な状況である。コロナ禍前に回復していない」と指摘する。

左から順に中長期経済見通しメンバーの星野卓也氏、林田元就氏、神田慶司氏、斎藤太郎氏、山本康雄氏、小林真一郎氏

左から順に「エビデンスに基づく政策立案(EBPM)に資する経済データの活用」研究プログラム 研究分担者でオブザーバーの山澤成康主席研究員、

小巻泰之主席研究員、司会の飯塚信夫研究主幹

[1] 図表1では、前回研究会時点の民間調査機関のコンセンサス予測として、日本経済研究センターの「ESPフォーキャスト調査」の2023年9月調査(2023年9月14日)を用いた。本研究会の参加者の所属機関は、すべてESPフォーキャスト調査に回答しているほか、林田氏、斎藤氏、小林氏はESPフォーキャスト調査の回答者でもある。

[2] 2024年3月18日に公表された「ESPフォーキャスト調査」によると、民間調査機関の2023年度実質GDP成長率のコンセンサス予測は1.33%である。

[3] 2024年3月18日に公表された「ESPフォーキャスト調査」によると、民間調査機関の2023年度実質GDPの前期比年率成長率のコンセンサス予測は▲0.36%である。

[4] 2024年1~3月期の実質GDP(季節調整済み年率換算)が2023年度の実質GDPを下回ることで、仮に2024年度の実質GDPが横ばいで推移したとしても、2024年度の成長率はマイナスになってしまうことを指す。

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

-

-

- ニッセイ基礎研究所 経済調査部長

- 斎藤 太郎

- 斎藤 太郎

-

-

-

- 第一生命経済研究所 経済調査部 主任エコノミスト

- 星野 卓也

- 星野 卓也

-

-

-

- 大和総研 経済調査部日本経済調査課長

- 神田 慶司

- 神田 慶司

-

-

-

- 電力中央研究所 上席研究員

- 林田 元就

- 林田 元就

-

-

-

- みずほリサーチ&テクノロジーズ 調査部チーフ米欧経済エコノミスト

- 山本 康雄

- 山本 康雄

-

-

-

- 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

- 小林 真一郎

- 小林 真一郎

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

給付付き税額控除とその課題

給付付き税額控除とその課題