R-2023-056

開催趣旨

長引くロシアのウクライナ侵攻、米中分断などのリスクにさらされている日本経済。中長期的な成長力や物価上昇、金融政策の道筋は今後どうなっていくのだろうか。東京財団政策研究所では、2023年9月20日、主要シンクタンクで経済見通しを担当するエコノミスト6人を集め、第6回の中長期経済見通し研究会を開催し、今春の第5回(2023年3月6日)から先行きの展望に変化が生じているか、中長期的な日本経済を見通す上でカギを握る要因は何かなどについて議論した。今回の研究会にも、「エビデンスに基づく政策立案(EBPM)に資する経済データの活用」研究プログラム(以下、EBPM研究会)の研究分担者の一部もオブザーバー参加し、議論に加わった。

司会

飯塚信夫 東京財団政策研究所 研究主幹

発表者(機関名50音順)

星野卓也 第一生命経済研究所 経済調査部 主任エコノミスト

神田慶司 大和総研 経済調査部 日本経済調査課長

林田元就 電力中央研究所社会経済研究所 上席研究員

斎藤太郎 ニッセイ基礎研究所 経済調査部長

山本康雄 みずほリサーチ&テクノロジーズ 調査部経済調査チーム次長

小林真一郎 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

オブザーバー(氏名50音順)

浦沢聡士 東京財団政策研究所 主任研究員

大塚芳宏 東京財団政策研究所 主席研究員

山澤成康 東京財団政策研究所 主席研究員

1.足元の実質GDP成長率の上振れは先行きの見通しを変えるほどではない

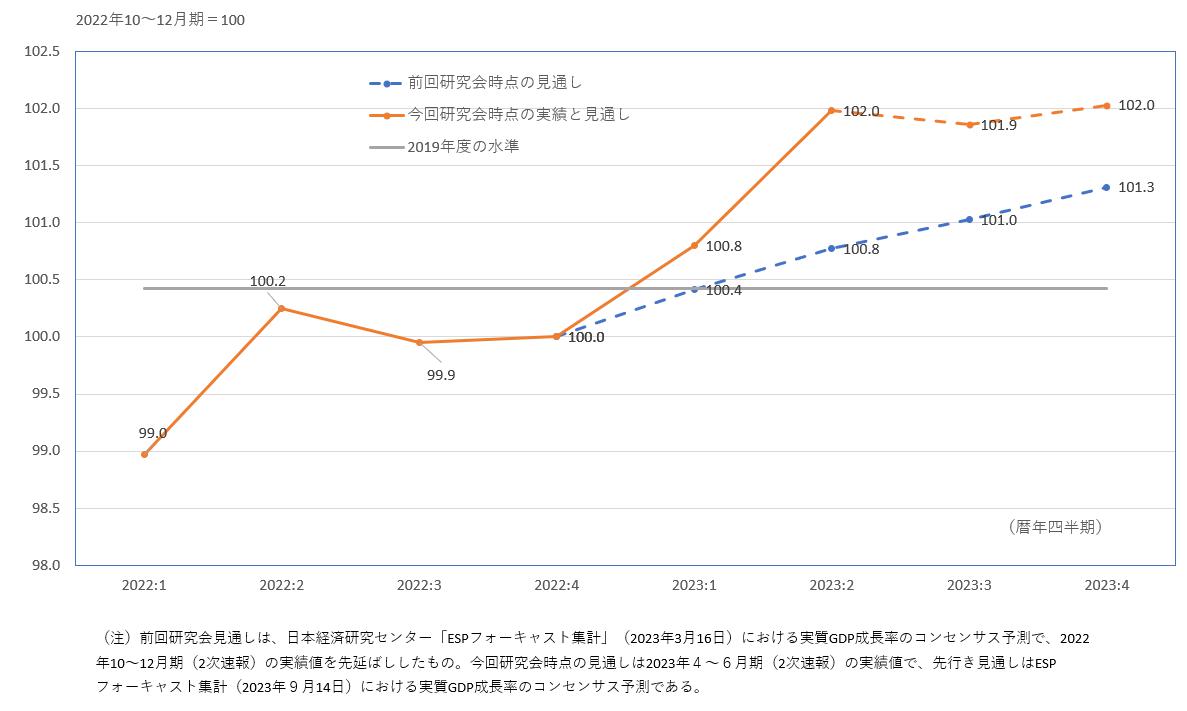

前回の第5回研究会から半年が経過した。日本の実質GDPは、民間調査機関の予測担当者の見通しをかなり上回って推移している[1](図表1)。コロナ禍前の経済水準と考えられる2019年度の実質GDPを2023年1~3月期には上回り、2023年4~6月期にはコロナ禍前の四半期別実質GDPのピークであった2019年7~9月期を上回った。

図表1 前回研究会時点の実質GDPの見通しと実績

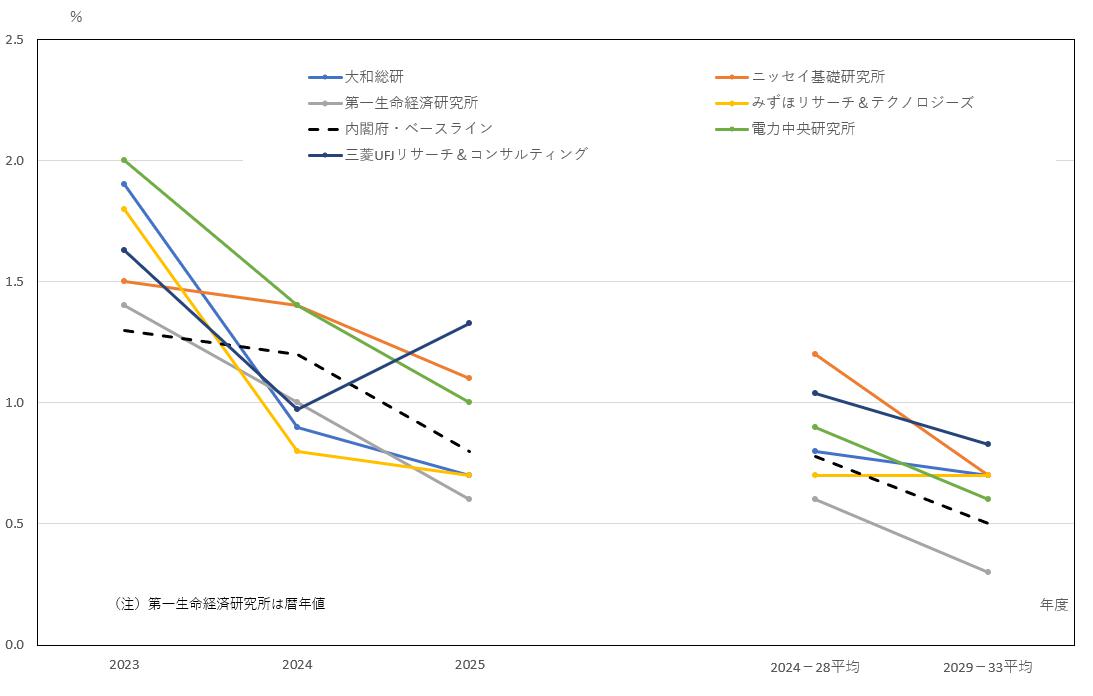

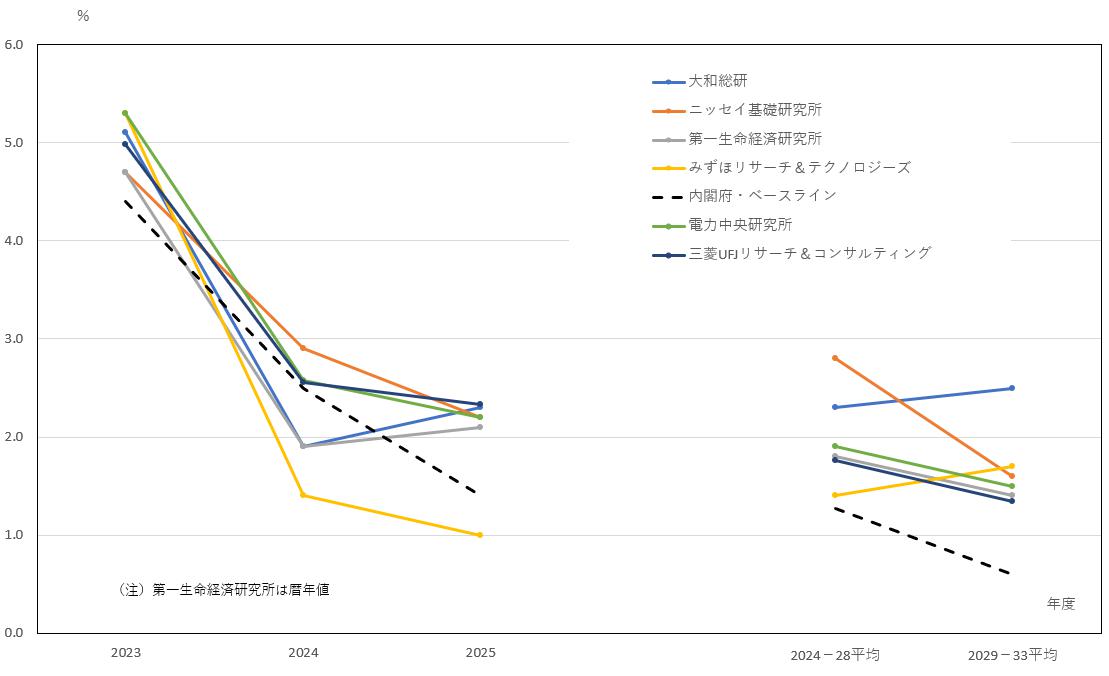

こうした足元の動きを反映し、研究会メンバーの2023年度の実質GDP成長率見通しは1.4~2.0%と、第5回研究会の0.9~1.6%から上方修正されている[2]。すべての機関が内閣府「中長期の経済財政に関する試算」(令和5年7月25日経済財政諮問会議提出)の2023年度実績見込み(1.3%)を上回っている(図表2)。

一方で、2024年度については内閣府のベースラインケース(1.2%)を上回る見通しが2機関、下回る見通しが4機関とばらつきが出ている。2025年度についても内閣府のベースラインケース(0.8%)を上回る機関と下回る機関が半々となっている。足元の実質GDP成長率の上振れは一時的なもので、先行きの中長期的な見通しを変えるほどのものではないという評価が大勢のようだ。

今後10年間の実質GDP成長率の見通しは予測期間前半(2024~28年度平均)が0.8~1.2%、後半(2029~33年度平均)は0.3~0.8%である(図表2)。今年3月の第5回研究会から、それぞれ1年ずつ遅くなったものの、日本経済の成長トレンドが徐々に低下するという見通しに大きな変化はない。三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員の小林真一郎氏は「今年4月に公表された国立社会保障・人口問題研究所による日本の将来推計人口において人口の減少スピードが思ったほど激しくなかったこと、足元の労働参加率(労働力率)が想定していたより高いことなどのプラス要因はあるものの、基本的な見方は変わっていない」と語る。

図表2 実質GDP成長率の見通し

2.労働力不足をカバーする生産性向上の道筋は?

労働力不足が見込まれる中、日本の中長期的な実質GDP成長率を高めていくには生産性の上昇が不可欠である。日本経済のサービス化が進む中で、製造業のような資本代替(機械化など)は難しくなるのではないかとも見込まれるが、電力中央研究所社会経済研究所 上席研究員の林田元就氏は「DX(デジタルトランスフォーメーション)化は医療における遠隔診療や手術、運輸部門では自動運転、事務部門でのAIの導入活用など、サービス分野でも資本代替による生産性向上の余地はあるのではないか」と見る。

大和総研 経済調査部 日本経済調査課長の神田慶司氏は、労働力不足を完全に解消するのは難しいと見る。「労働力の中核を担う20~69歳の人口は、過去20年で年間50万人近いペースで減った。今後20年でも年間55万人程度のペースで減少すると見込まれている。労働市場改革や働き方改革などのあらゆる手段を取る必要があるが、生産性上昇だけでカバーするのは難しい」(神田氏)。

第一生命経済研究所 経済調査部主任エコノミストの星野卓也氏は、「M&Aなどを通じて生産性の低い企業が買収されていくという過程を経て、日本全体の生産性を高める必要もあるのではないか」と見る。人手不足で賃金上昇圧力が高まると、そうした流れも強まると見込む。

ニッセイ基礎研究所 経済調査部長の斎藤太郎氏は、「人手不足問題は2007年ごろから言われているものの、労働力率の上昇でこれまでカバーされてきている。労働投入という面でみれば時間を延ばす余地もある。対面サービスでの人手不足は賃金が安すぎるという面もある」と別の見方を示す。

EBPM研究会の山澤成康主席研究員から、「人手不足から賃金上昇につながるのはまだ先ということか」という問いかけがあったのに対し、斎藤氏は「仮に労働需給がタイト化して賃金が上がるのであれば、もっと早く賃金が上がっていたはず。(これまで賃金が上がっていなかったのは、)正社員の労働市場が労働需給を反映しにくいためだ。今回の賃上げは物価上昇が背景にある。人手不足が賃上げに結び付くメカニズムはあまり期待できない」とする。

3.消費者物価上昇率は1%以上を維持する可能性

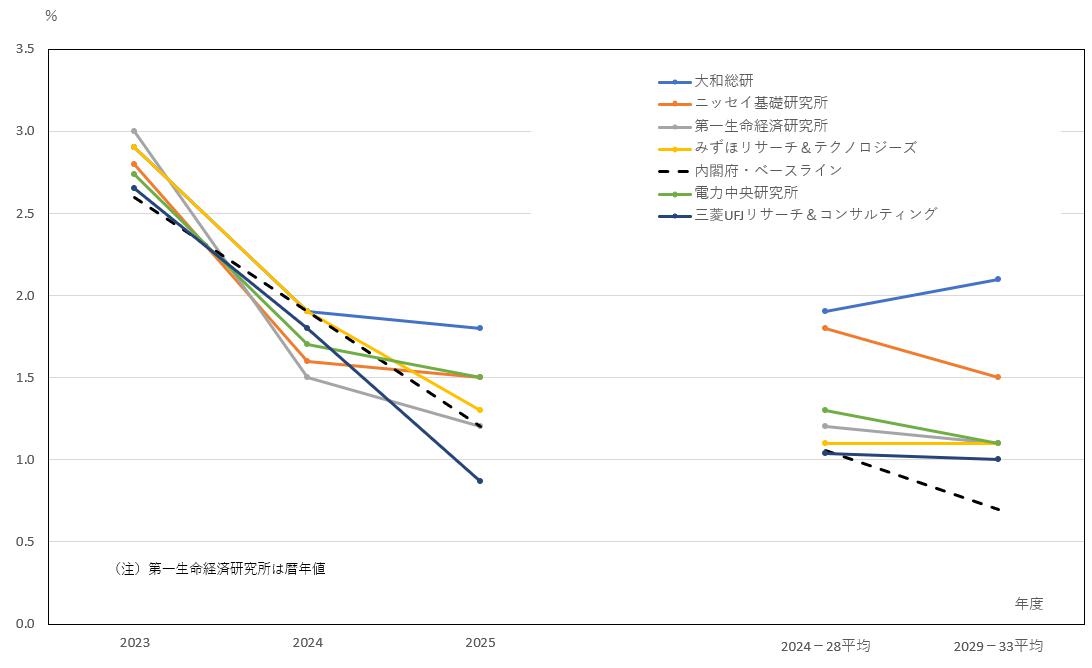

このように実質GDP成長率の先行き見通しに大きな変化がない一方で、足元の実績が大きく変わったことなどを反映して、先行き見通しが変わっているのが消費者物価上昇率や名目GDP成長率である。第5回研究会では、2023年度の消費者物価上昇率見通しは1.7~2.6%であったが、今回は2.7~3.0%とすべて内閣府のベースラインケースを上回っている。2024年度についても第5回研究会の1.0~1.4%から、今回は1.5~1.9%へと上方修正された。予測期間前半の平均は1.0~1.9%、後半は1.0~2.1%と1%以上の見通しとなっている。内閣府のベースラインケースを上回る(図表3)。

図表3 消費者物価上昇率の見通し

みずほリサーチ&テクノロジーズ 調査部経済調査チーム次長の山本康雄氏は、消費者物価上昇率がどのあたりに落ち着くかという点には不透明感があるものの「前回研究会の時点と比べて、人手不足を背景に賃金が構造的に上昇する可能性が大きくなっている。少なくとも1%程度のインフレ率、ベースアップは続くのではないかと想定している」と語る。もっとも高い見通しの大和総研の神田氏は「来年(2024年)の春闘の賃上げ率は前年並みの水準を維持する可能性がある」とする。

一方、1%前後の上昇率が続くとみる第一生命経済研究所の星野氏は、コロナ禍前の消費者物価上昇率は消費税率引き上げの影響を除けば1%を割っていたことを振り返りつつ、「ゼロインフレではないという点で物価上昇率の“階段”を一段上るとは考える。しかし、2%上昇が定着するにはまだ距離があるのではないか」と指摘する。

4.消費者物価上昇率2%台が定着するには何が必要なのか

では、消費者物価上昇率2%台が定着するには何が必要なのか。電力中央研究所の林田氏は、「金融政策が伝統的な金利操作に戻ったとしても、インフレ率やマネーの伸びを参照しながら、引き締めが行き過ぎることがないよう、当面はハト派的な姿勢を持続することが重要になるのでは」とする。また、みずほリサーチ&テクノロジーズの山本氏は「サービス物価が持続的に上昇するかどうかがカギを握る」とする。サービス物価上昇率は足元で2%台になってきたものの、「食品やエネルギーの上昇を背景とした外食の値上げなどによるもの。基調的な物価が上がるにはこれ以外のサービス物価が上昇する必要がある」(山本氏)とする。

足元で円ドルレートは購買力平価を大きく上回る円安ドル高水準になっており、諸外国に比べてインフレ率が低いことも相まって、「安いニッポン」という状況が生じている。日米のインフレ率が逆転し、これまで円高トレンドで推移してきた購買力平価が反転、現実の円安ドル高水準が正当化されるというシナリオは中長期的には考えられないだろうか。この問いに対して、大和総研の神田氏は「日本のインフレ率がアメリカのそれを上回る状況が継続するというのは、相当な経済構造の変化が起きない限り考えにくい。現実的には、アメリカの金融政策の変化などをきっかけに為替レートの方が先に調整するのではないか」と読む。EBPM研究会の山澤氏が円安の長期化のリスクについて問うと、第一生命経済研究所の星野氏は3つ挙げる。第1は日本の賃金がなかなか上がらず、アメリカのインフレが定着する中で、日米金利差が大きい状態がだらだら続くという金利平価的なリスク。第2は経常収支のリスク。例えば、電気自動車(EV)が普及する中で日本車のシェアが落ちる中、円安になっても輸出が増えにくい状況が起こりうる。第3は金融財政に関連したリスク。日本の財政プレミアム(財政赤字の大きさに基づく金利上乗せ)による長期金利上昇を金融緩和で抑え込むことで、円安進行からのインフレ上昇が行き過ぎるというリスクである。

諸外国はすでに賃金上昇と物価上昇のスパイラル的な状況になっている。日本はそこまで至るかまだ不透明という状況。この差はどこにあるのか。ニッセイ基礎研究所の斎藤氏は「日本経済が周回遅れだから」とする。「欧米は平常時の経済であっても物価、賃金が上昇してきた。そうした中、輸入インフレにより物価や賃金の上昇が加速し、利上げで制御する必要が出てきた。日本は輸入インフレでようやく長らく動かなかった物価や賃金が上昇し始めた段階に過ぎない」(斎藤氏)。

イギリスでの駐在経験があるみずほリサーチ&テクノロジーズの山本氏は「イギリスの場合は、インフレスライドするものが多いことも影響している。物価が上がると家賃や賃金がほぼ自動的に上昇する。大陸欧州については、日本より労働組合の力が強いことなどが影響している」と解説する。

5.名目GDP成長率も上方修正だが、財政見通しは?

以上のような、消費者物価上昇率の見通しを反映し、直近の名目GDP成長率の見通しは上方修正されている(図表4)。大幅に高まったのは2023年度で4.7~5.3%(今年3月の第5回研究会では2.4~4.5%)と内閣府のベースラインケースをすべて上回る。予測期間前半の2024~28年度平均は1.4~2.8%、後半の2029~33年度平均は1.3~2.5%と、内閣府のベースラインケースを上回る。

名目成長率の高まりは税収や社会保険料収入の増加につながる。財政への好影響を期待したいところだが、大和総研の神田氏は「歳入は確かに増えるだろうが、同時に歳出拡大圧力も強まる。内閣府中長期試算の財政見通しでは、政府は補正予算を編成せず、非社会保障費を実施額で増やさないといった想定が置かれている。また、コロナ対策で膨張した歳出は2024年度にかけて正常化し、財政赤字が大幅に縮小することも見込まれている。極めて楽観的な歳出見通しだ」と指摘する。

電力中央研究所の林田氏は、中長期の潜在成長率を促進させる可能性を持つDXやGX(グリーントランスフォーメーション)に関連する投資にはリスクが大きいものも多く、そうした投資を民間だけで行うのは難しいのではないかとし、「公的分野の歳出、資金需要が増える可能性はあるのではないか」とする。

図表4 名目GDP成長率の見通し

6.金融緩和傾向は維持しつつYCCは撤廃との見方は変わらず

日本銀行は2023年7月の政策委員会・金融政策決定会合において、長短金利操作の運用を柔軟化することを決定した。今後は、イールドカーブ・コントロール(YCC)がいつ撤廃されるのか、短期金利のマイナス金利の解除がいつ行われるのかが焦点となっている。

YCC撤廃については、2024年には上限、下限の金利設定は無くすものの、他の政策(フォワードガイダンスや国債買い入れなど)により長期金利の急上昇を防ぎ、段階的に伝統的な金融政策に回帰するという見方が大勢である。

一方、マイナス金利の解除の条件は何だろうか。2024年度にマイナス金利の解除を想定する電力中央研究所の林田氏は、「マイナス金利は金融機関が日本銀行当座預金におカネを置いておくためのペナルティと、イールドカーブを順イールド(期間が長い金利ほど高い状況)にするのが目的と考えている」と前置きした上で、「長期金利が上がってくればマイナス金利は必要でなくなるのではないか」と見込む。

2024年夏にYCC撤廃、マイナス金利解除を見込むみずほリサーチ&コンサルティングの山本氏は、こうした動きが早まる可能性も指摘する。「円安を止めたいという政治的な要請もある。来年初めにかけてインフレ率が高止まれば、早期解除の可能性が高まる」(山本氏)。

こうした政策変更を受けて、長期金利の姿はどうなっていくのか。

ニッセイ基礎研究所の斎藤氏は、次のように述べる。「仮にインフレ率の2%目標が達成して景気も安定している状況であれば、あえて金融引き締めを行う必要はないはず」と前置きした上で、インフレが行き過ぎる状況になって「やむを得ず、金融引き締めを行うことになるかもしれない」(斎藤氏)。

電力中央研究所の林田氏は「潜在成長率1%、期待インフレ率1~2%という前提なら、長期金利が2~3%が落としどころかもしれないが、資金需要がどうなるかという問題もあろう」とする。

7.米中分断など国際的な政治経済の影響をどうみるか

米中分断など過去の冷戦構造を思い起こさせるような国際政治・経済の状況や、中国の“バブル崩壊”は日本経済の中長期見通しにどう影響するのだろうか。

まず、中国経済については、もともと少子高齢化を背景に中長期的に実質GDP成長率が低下することを見込んでいたため、そのシナリオに大きな変化はないとの見方が大勢であった。一方、米中分断の動きは、「経済効率性の低下やコストの増加などを通じて世界経済全体の成長率を押し下げ、日本にも影響する」(神田氏)と見込まれる。

電力中央経済研究所の林田氏は「中国外しが進む中で、新たなグローバルサプライチェーンの組み直しが相次いだときに、日本が乗り遅れるリスクがないか」警戒が必要と指摘する。

左から順に中長期経済見通しメンバーの神田慶司氏、星野卓也氏、林田元就氏、斎藤太郎氏、山本康雄氏、小林真一郎氏

左から順に「エビデンスに基づく政策立案(EBPM)に資する経済データの活用」研究プログラム 研究分担者でオブザーバーの浦沢主任研究員、山澤主席研究員、司会の飯塚研究主幹(EBPM研究会の大塚主席研究員はオンラインでの参加となった)

[1] 図表1では、前回研究会時点の民間調査機関のコンセンサス予測として、日本経済研究センターの「ESPフォーキャスト調査」の2023年3月調査(2023年3月16日)を用いた。今回研究会時点の実績は、2023年4~6月期(2次速報)の実績値で、先行き見通しはESPフォーキャスト集計(2023年9月14日)における実質GDP成長率のコンセンサス予測である。本研究会の参加者の所属機関は、すべてESPフォーキャスト調査に回答しているほか、林田氏、斎藤氏、小林氏はESPフォーキャスト調査の回答者でもある。

[2] 2023年9月14日に公表された「ESPフォーキャスト調査」によると、民間調査機関の2023年度実質GDP成長率のコンセンサス予測は1.77%である。

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

-

-

- ニッセイ基礎研究所 経済調査部長

- 斎藤 太郎

- 斎藤 太郎

-

-

-

- 第一生命経済研究所 経済調査部 主任エコノミスト

- 星野 卓也

- 星野 卓也

-

-

-

- 大和総研 経済調査部日本経済調査課長

- 神田 慶司

- 神田 慶司

-

-

-

- 電力中央研究所 上席研究員

- 林田 元就

- 林田 元就

-

-

-

- みずほリサーチ&テクノロジーズ 調査部チーフ米欧経済エコノミスト

- 山本 康雄

- 山本 康雄

-

-

-

- 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

- 小林 真一郎

- 小林 真一郎

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる