R-2022-140

開催趣旨

ロシアのウクライナ侵攻から1年が経過し、予想以上の物価上昇や海外経済減速などのリスクにさらされている日本経済。中長期的な成長力や財政健全化の道筋は今後どうなっていくのだろうか。東京財団政策研究所では、2023年3月6日、主要シンクタンクで経済見通しを担当するエコノミスト6人を集め、第5回の中長期経済見通し研究会を開催し、昨年の第3回研究会(2022年3月3日)、第4回研究会(2022年9月21日)から先行きの展望に変化が生じているか、また、具体的な成長率見通し、財政見通しなどについて議論した。今回の研究会にも、「エビデンスに基づく政策立案(EBPM)に資する経済データの活用」研究プログラム(以下、EBPM研究会)の研究分担者の一部もオブザーバー参加し、議論に加わった。

司会

飯塚信夫 東京財団政策研究所 研究主幹

発表者(機関名50音順)

星野卓也 第一生命経済研究所 経済調査部 主任エコノミスト

神田慶司 大和総研 経済調査部 日本経済調査課長

林田元就 電力中央研究所社会経済研究所 上席研究員

斎藤太郎 ニッセイ基礎研究所 経済調査部長

山本康雄 みずほリサーチ&テクノロジーズ 調査部経済調査チーム次長

小林真一郎 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

オブザーバー(氏名50音順)

浦沢聡士 東京財団政策研究所 主任研究員

平田英明 東京財団政策研究所 主席研究員

山澤成康 東京財団政策研究所 主席研究員

1.前回研究会以降の日本経済のあゆみと向こう1~2年の見通し

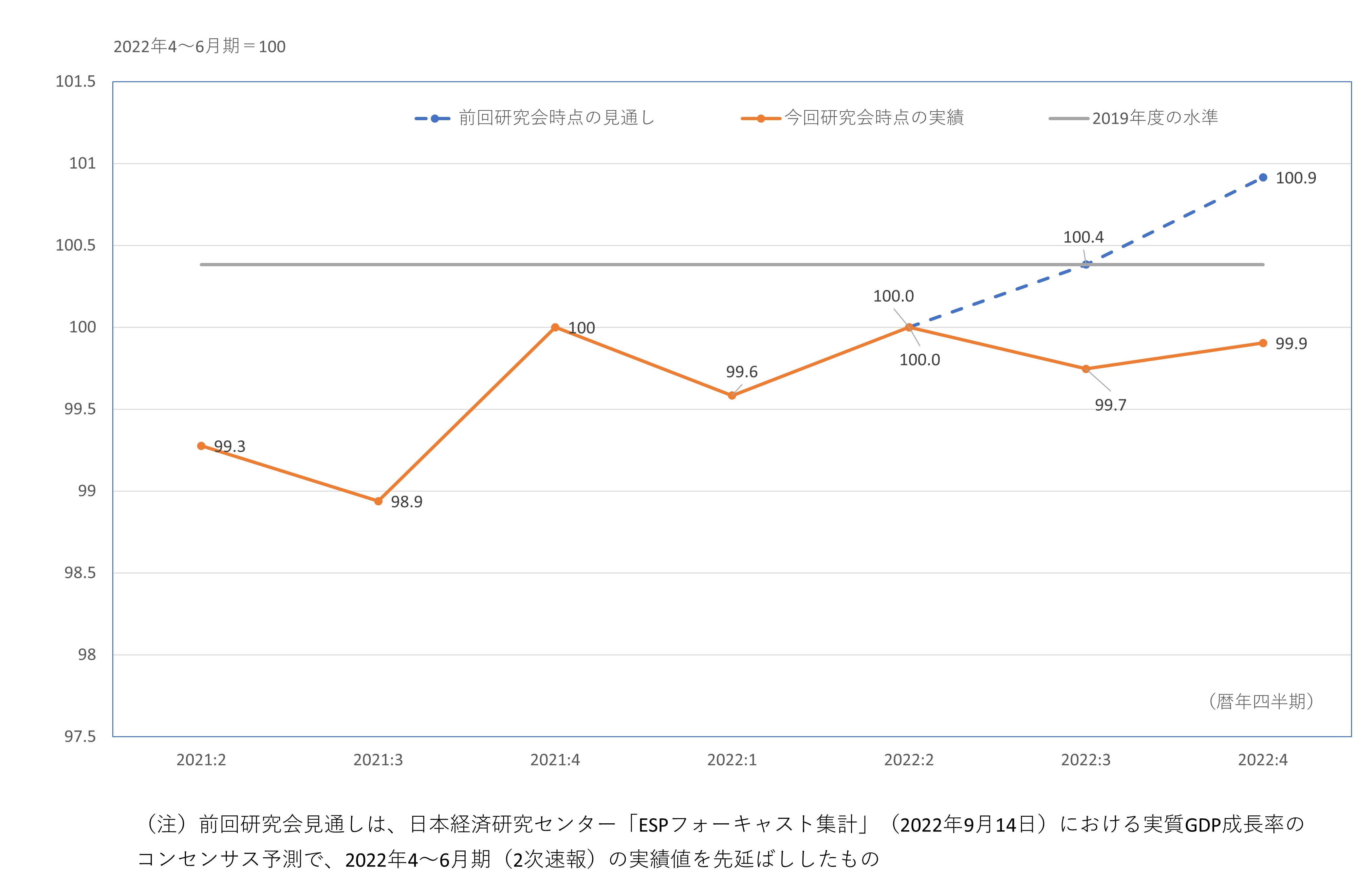

前回の第4回研究会から半年が経過した。日本の実質GDPは、民間調査機関の予測担当者の見通しを若干下回って推移している[1](図表1)。第4回研究会時点で明らかだった2022年4~6月期2次速報から、実質GDPはほぼ横ばいで推移している。

図表1 前回研究会時点の実質GDPの見通しと実績

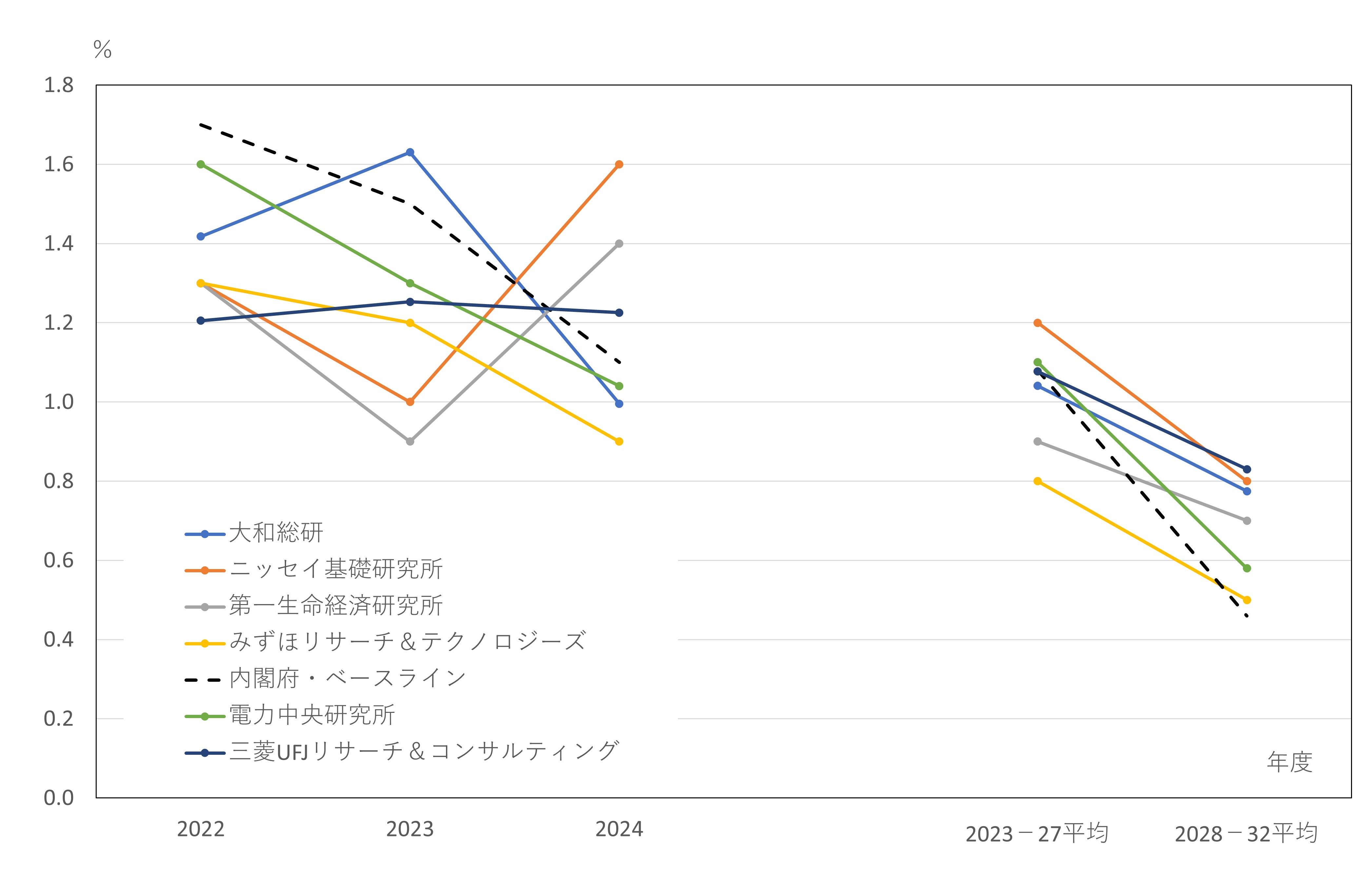

研究会メンバーの2022年度の実質GDP成長率見通しは、第4回研究会では1.7%~2.6%であったが、今回は1.2%~1.6%と全般的に下方修正されている[2]。すべての機関が内閣府「中長期の経済財政に関する試算」(2023年1月24日経済財政諮問会議提出)の2022年度実績見込み(1.7%)を下回っている(図表2)。三菱UFJリサーチ&コンサルティングの調査・開発本部主席研究員の小林真一郎氏は、「第1の要因は、予想以上に世界経済が下ぶれしたこと。第2の要因は、サービス消費は戻ってきたものの、財の消費が低迷したこと。さらに、我々が想定していたより自動車の生産に関わる供給制約の解消が遅れた」と分析する。

図表2 実質GDP成長率の見通し

一方、2023年度の実質GDP成長率については、内閣府のベースラインケースを上回る1.6%から0.9%までばらつきが出た。この違いは、経済正常化のタイミングやその度合いによるところが大きい。最も高い1.6%を見込む大和総研経済調査部日本経済調査課長の神田慶司氏は、「中国人を含むインバウンドの本格回復や、新型コロナの感染症法上の位置づけが「5類」に移行すること、自動車の受注残の解消(ペントアップ需要の発現)、資源高の一服などがプラス要因だ」と見込む。最も低い0.9%成長を見込む第一生命経済研究所経済調査部主任エコノミストの星野卓也氏は「輸出の伸び悩みが懸念材料」と語る。

2024年度についても内閣府のベースラインケースを上回る1.6%から0.9%とかなりばらつきがある。しかも、大和総研のように2023年度に成長加速、24年度に減速という機関もあれば、ニッセイ基礎研究所や第一生命経済研究所のように23年度に減速、24年度に加速と見る機関もある。

2024年度について最も高い1.6%を見込むニッセイ基礎研究所経済調査部長の斎藤太郎氏は「海外経済が23年度は弱くて、24年度は欧米が持ち直して輸出が伸びる。消費についても23年度はインフレによる実質所得の減少が下押し要因になるが、24年度は物価が落ち着くことがプラスに働く」と語る。最も低い0.9%を見込むみずほリサーチ&テクノロジーズ調査部経済調査チーム次長の山本康雄氏は「海外経済の回復について慎重に見ていることが大きい」と説明する。

こうした各機関の見通しの違いにより、日本の実質GDPが年度ベースでコロナ前(2019年度)を上回る時期の見通しにも違いが出ている。大和総研と電力中央研究所が2023年度に達成すると見ている一方で、他の機関は2024年度にずれ込む見通しだ。

なお、足元の米国経済が予測しているほど減速しないため、減速の時期が遅れ、金融政策で引き締め過ぎる(オーバーキル)恐れもあり、それが2024年度にかけての回復を遅らせる恐れもあるとの指摘もあった。

2.今後10年間の日本経済の成長トレンドが徐々に低下するという見方は変わらず

今後10年間の実質GDP成長率の見通しは予測期間前半(2023~27年度平均)が0.8%~1.2%、後半(28~32年度平均)は0.5~0.8%である(図表2)。昨年3月の第3回研究会では、予測期間前半(2022~26年度平均)は1.2~1.5%、後半(27~31年度平均)は0.5~0.9%であった。予測期間前半が下方修正になったように見えるのは、コロナ禍からの回復途上にある2022年度が第3回研究会の見通しには含まれていたためと考えられる。趨勢的な日本経済の成長率は0.5~1%程度で、労働力人口の減少がはっきりする予測期間後半にかけて実質GDP成長率のトレンドは低下するという見方に変化はない。予測期間後半の労働力人口の平均伸び率は全機関でマイナスとなった。

これに対して、EBPM研究会の浦沢聡士主任研究員から、改めて成長トレンド(潜在成長率)が上がっていかないと見込む積極的な理由について確認があった。これに対し、ニッセイ基礎研究所の斎藤氏は「民間シンクタンク全体としては、先行きの成長トレンドは下がるのが自然で、下がらないのがなぜかを考えるのが一般的であり、上がるという発想はなかったのではないか」とする。みずほリサーチ&テクノロジーズの山本氏は「労働投入量が減っていく中で、それを埋め合わす以上に生産性が上がるという積極的な理由が見つけにくい」とする。大和総研の神田氏は「生産性上昇率が高まる裏付けを定量的に検討してはいるが、それをメインシナリオに盛り込むことは蓋然性の面から難しい」とする。

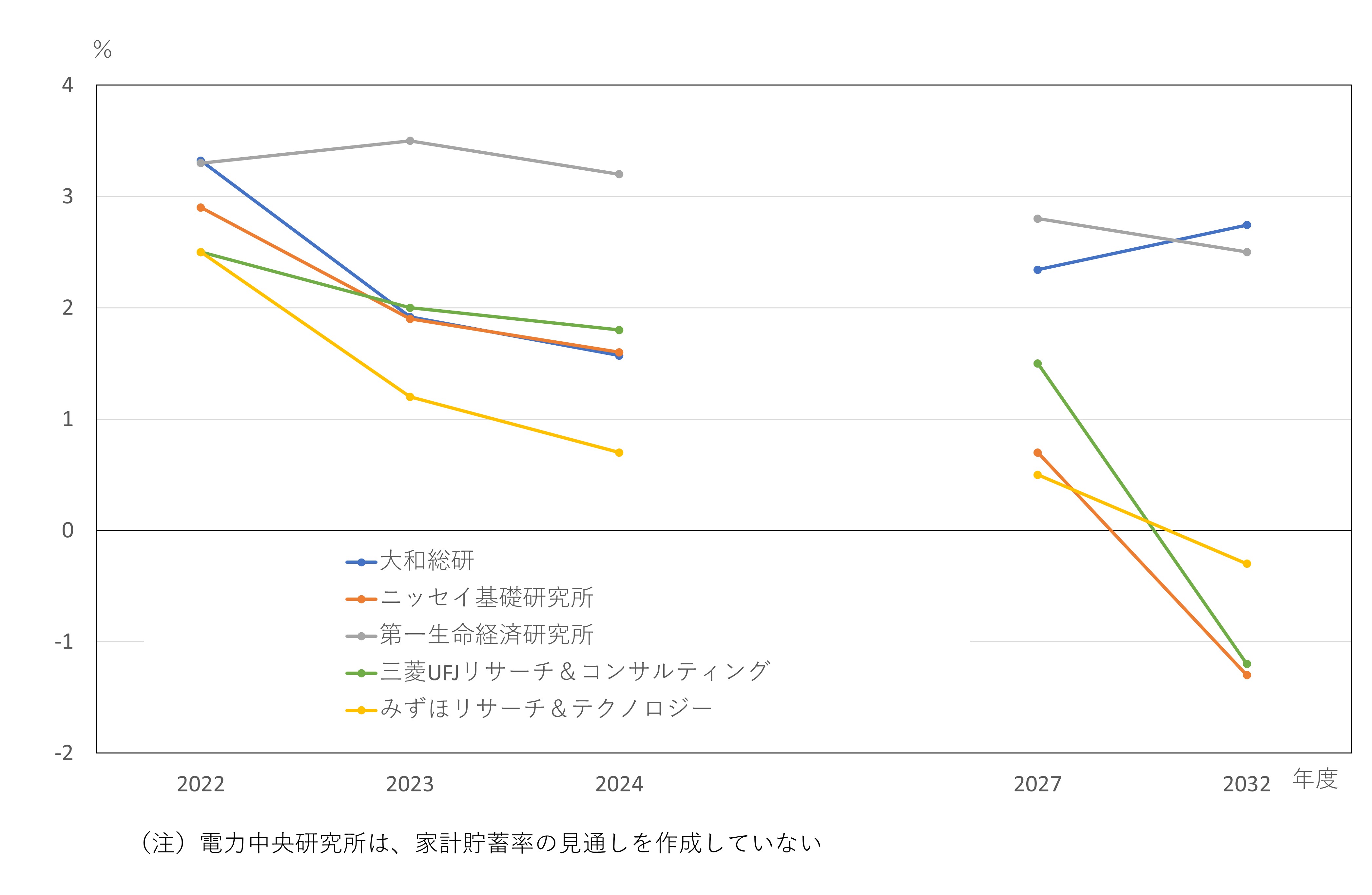

3.予測期間末(2032年度)に家計貯蓄率がマイナスになると見込む機関増える

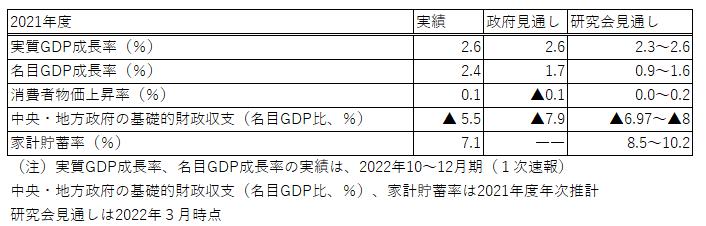

コロナ禍で急上昇した家計貯蓄率の見通しは全体的に下方修正になった。予測期間末の2032年度に家計貯蓄率がマイナスになることを見込むのは3機関で、昨年3月の第3回研究会の1機関から増えている[3]。この理由の一つは、予測のスタートラインとなる2021年度の実績値が昨年3月の第3回研究会での見通しより低くなったことである。図表3に示したように、8.5%~10.2%の研究会見通しに対して、実績値は7.1%であった。

図表3 第3回研究会における2021年度の実績見込みと実績

一方、2023年度以降の見通しでは、家計貯蓄率が緩やかにしか低下せず、予測期間末でもプラスを維持すると見込む2機関とそれ以外の3機関で違いがうかがえる(図表4)。

図表4 家計貯蓄率の見通し

予測期間末での貯蓄率マイナスを見込むニッセイ基礎研究所の斎藤氏や三菱UFJリサーチ&コンサルティングの小林氏は高齢化の影響を重く見ている。みずほリサーチ&テクノロジーズの山本氏は、団塊世代が75歳以上の後期高齢者入りすることも指摘する。これに対し、貯蓄率プラスを見込む第一生命経済研究所の星野氏は、「高齢化の影響はもちろんある。ただし、高齢者の労働参加の拡大など貯蓄率低下を緩和させる要因にも注目したい」と語る。大和総研の神田氏は「当社の家計貯蓄率見通しはマクロモデルに基づくもので、足元の動向が十分に反映されていない。家計は、物価高の中でも消費を増やしており、2022~23年度は当社の見通しよりも貯蓄率が下がりやすい。しかし、そのフェーズが終わった後は消費の拡大が緩やかになり、予測期間の後半は金融政策の正常化が進むこともあって資産所得が増えることから、貯蓄率はプラス圏で推移すると考えられる」と説明する。

なお、予測期間末において経常収支の赤字まで見込んでいるのは、ニッセイ基礎研究所のみとなっている。

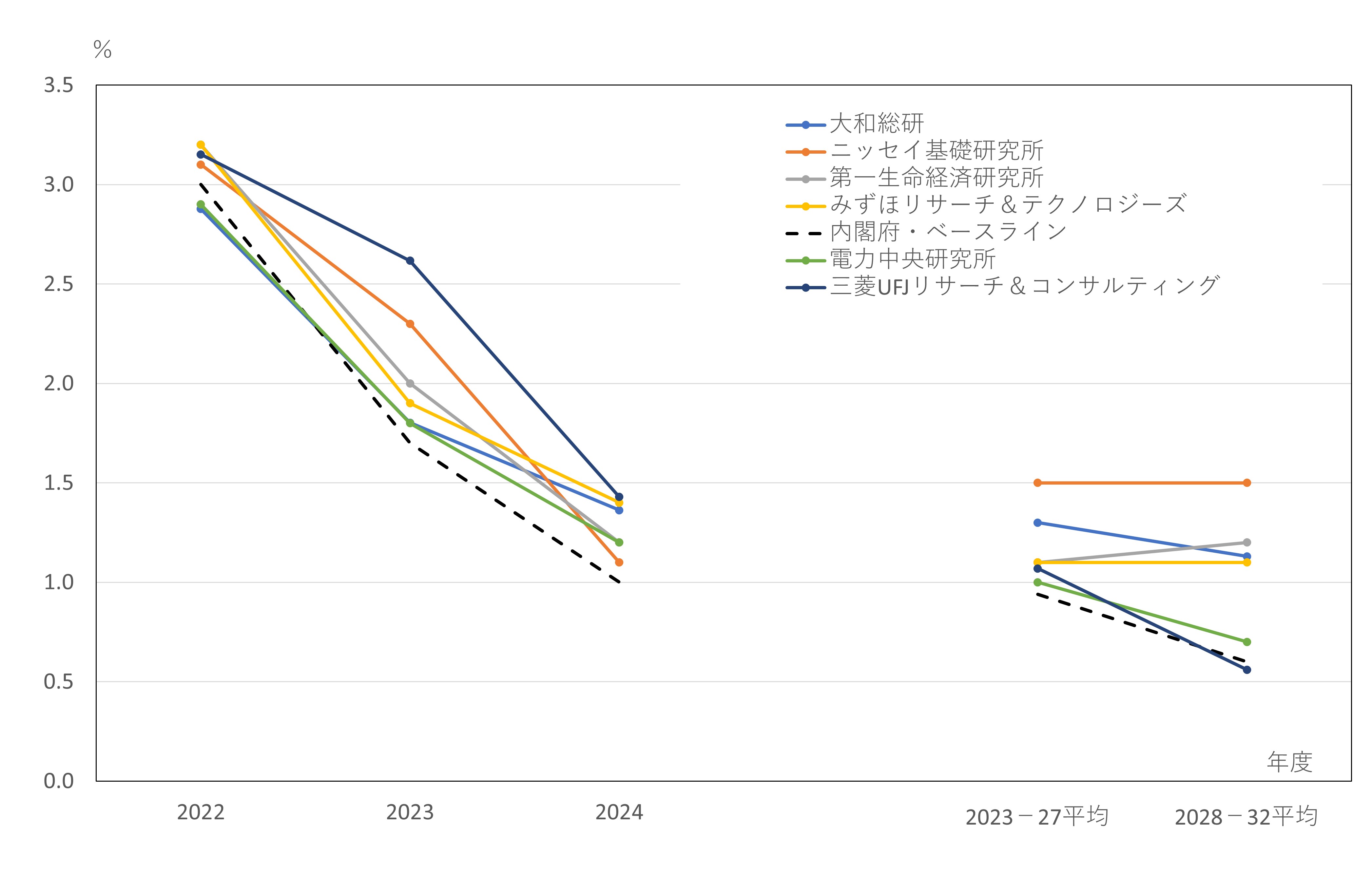

4.消費者物価上昇率は2024年度以降には再び2%割れへ

昨年3月の第3回研究会、9月の第4回研究会と比べて足元の実績が大きく変わったのが消費者物価上昇率である。第4回研究会では、消費者物価上昇率が2023年度には1%程度に低下するという見方が大勢だったが、今回は1.7%~2.6%の見通しとなった。ただし、2024年度には1.0%~1.4%と再び1%台まで低下すると見込んでおり、予測期間前半の平均は0.9%~1.5%、後半は0.6%~1.5%と1%を挟む見通しとなっている(図表5)。

図表5 消費者物価上昇率の見通し

ニッセイ基礎研究所の斎藤氏は「今回の物価高を経験したことは、人々の予想物価上昇率を引き上げたという意味で大きい。企業の値上げへの抵抗感がなくなったようである」。一方で、2008年のリーマン・ショックの前の状況と似た面もあり、「景気後退という物価上昇圧力が小さくなる局面でマイナスに陥らないことを確認するまではインフレ基調の変化は確信できない」(斎藤氏)とする。

みずほリサーチ&テクノロジーズの山本氏は「一部の業種で企業間の過当競争が減り、コスト上昇を素直に製品価格に反映する動きが出ていることに注目したい。また、人手不足の強まりにより賃金上昇率が高まり、サービス価格の上昇につながるのではないか」と語る。

一方、第一生命経済研究所の星野氏は「コロナ禍における強制貯蓄が値上げの緩衝材になっている面は無視できないのではないか。確かに人手不足や内外の賃金格差は賃金と物価の上昇圧力になるが、今後、海外経済の減速が見込まれる中、2024年の春闘は今年ほど盛り上がらない可能性もある」とする。

これに対して、EBPM研究会の山澤成康主席研究員から「2022年9月の研究会から様変わりの予測だが、物価に与える諸変数の見通しが変わったのか、単に期待だけが変わったのか確認したい」という問いかけがあった。電力中央研究所の林田氏は「予想を上回る円安の進行も影響した」としている。第一生命経済研究所の星野氏は「インフレ率上昇はそれでも一時的とみているが、地政学リスクの高まりなど長期化する要素も出てきた」と振り返る。

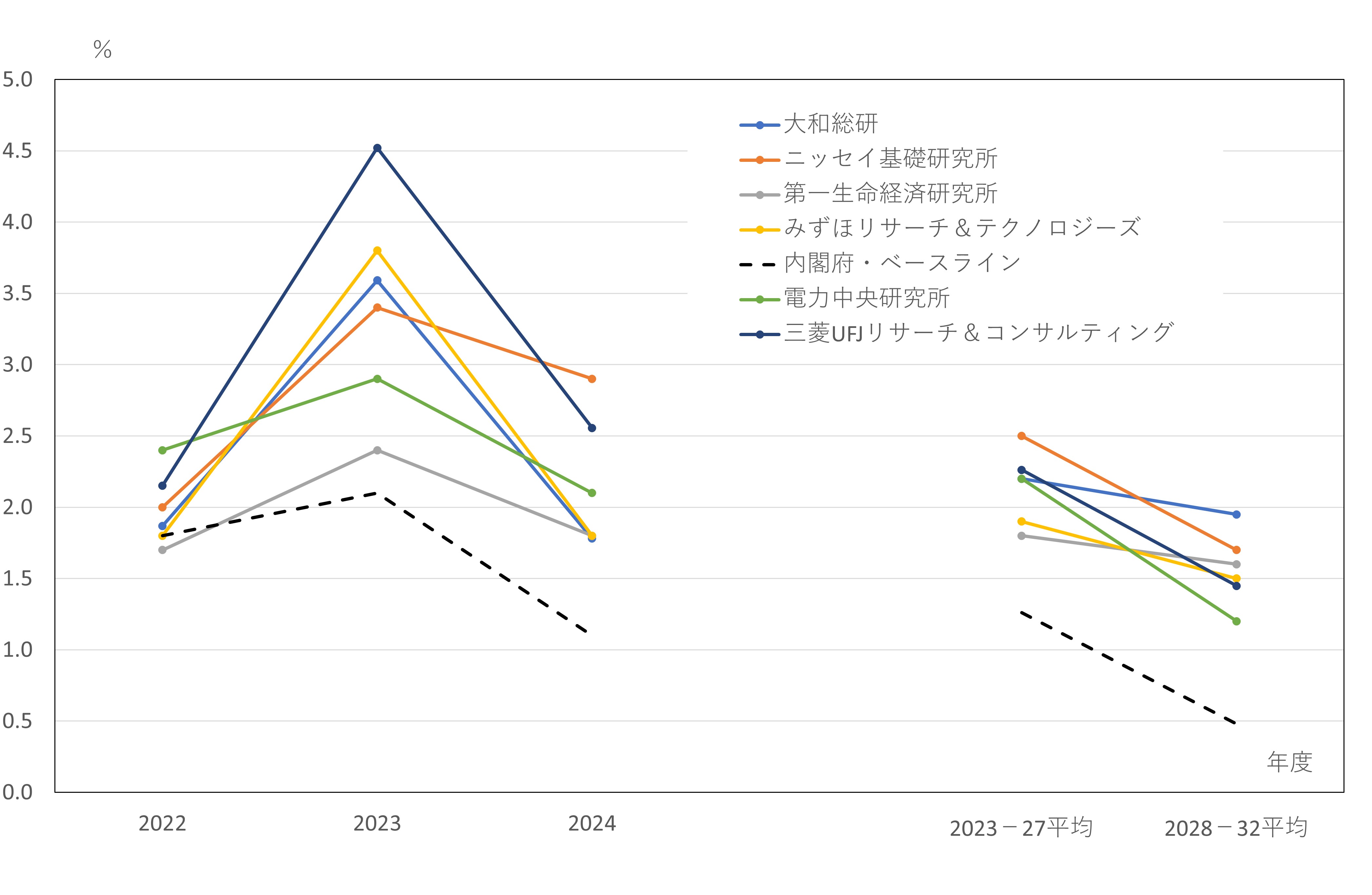

こうした消費者物価上昇率の見通しを反映し、直近の名目GDP成長率の見通しは上方修正されている(図表6)。2023年度は2.4%~4.5%(昨年3月の第3回研究会では1.9%~3.0%)、2024年度はと内閣府のベースライン見通しをすべて上回る。予測期間前半の2023~27年度平均は1.8%~2.5%、後半の2028~32年度平均は1.2%~1.9%と若干の上方修正となっている。

図表6 名目GDP成長率の見通し

5.金融緩和傾向は維持しつつYCCは撤廃

次期の日本銀行総裁に植田和男氏が決まり、今後の金融政策の変更にも注目が集まっている。中でも、日本銀行が2016年9月に導入した「長短金利操作付き・量的質的金融緩和」の枠組みの一つであるイールドカーブ・コントロール(YCC)がいつ撤廃されるのか、短期金利のマイナス金利の解除がいつ行われるのかが焦点である。

YCCの解除時期については、年内(第一生命経済研究所、みずほリサーチ&テクノロジーズ)、2024年度(電力中央研究所)、2026年度(ニッセイ基礎研究所)、予測期間後半(大和総研、三菱UFJリサーチ&コンサルティング)など見通しが分かれている。

年内解除を見込む第一生命経済研究所の星野氏は「YCCは撤廃するものの、量的目標の回帰など緩和自体は継続する」と見る。みずほリサーチ&テクノロジーズの山本氏は「YCCのマーケットへの副作用は大きく、早く対処する必要がある」と説明する。電力中央研究所の林田氏は「2023年度中に長期金利誘導目標の変動幅拡大、24年度にYCCの対象年限短期化とマイナス金利の解除を想定する。2025年度以降は量的緩和の効果だけが残るが、名目成長率が大きく高まらないもとでは、伝統的金融政策への移行には時間がかかるのではないか」と語る。

ニッセイ基礎研究所の斎藤氏は「2023年度にYCCの誘導対象を10年物利回りから5年物利回りに短期化し、2026年度にYCC終了」と見込む。大和総研の神田氏は「当面は副作用対策が実施される可能性はあるものの、YCCは当面維持されるとみている。賃金上昇が伴う形でインフレ基調がはっきりしたら、短期金利操作に段階的に移るだろう。賃金・物価が循環的に上昇するという日銀が長らく望んできた動きが始まりつつあるところで、日銀が金融政策面から急にブレーキをかけることはない」と見る。

一方、マイナス金利の解除は2024年度(電力中央研究所)という見方もあるものの、ゆっくり行われるとの見通しが大勢だ。YCC解除と異なり、金融引き締めに直結していくためとのことである。

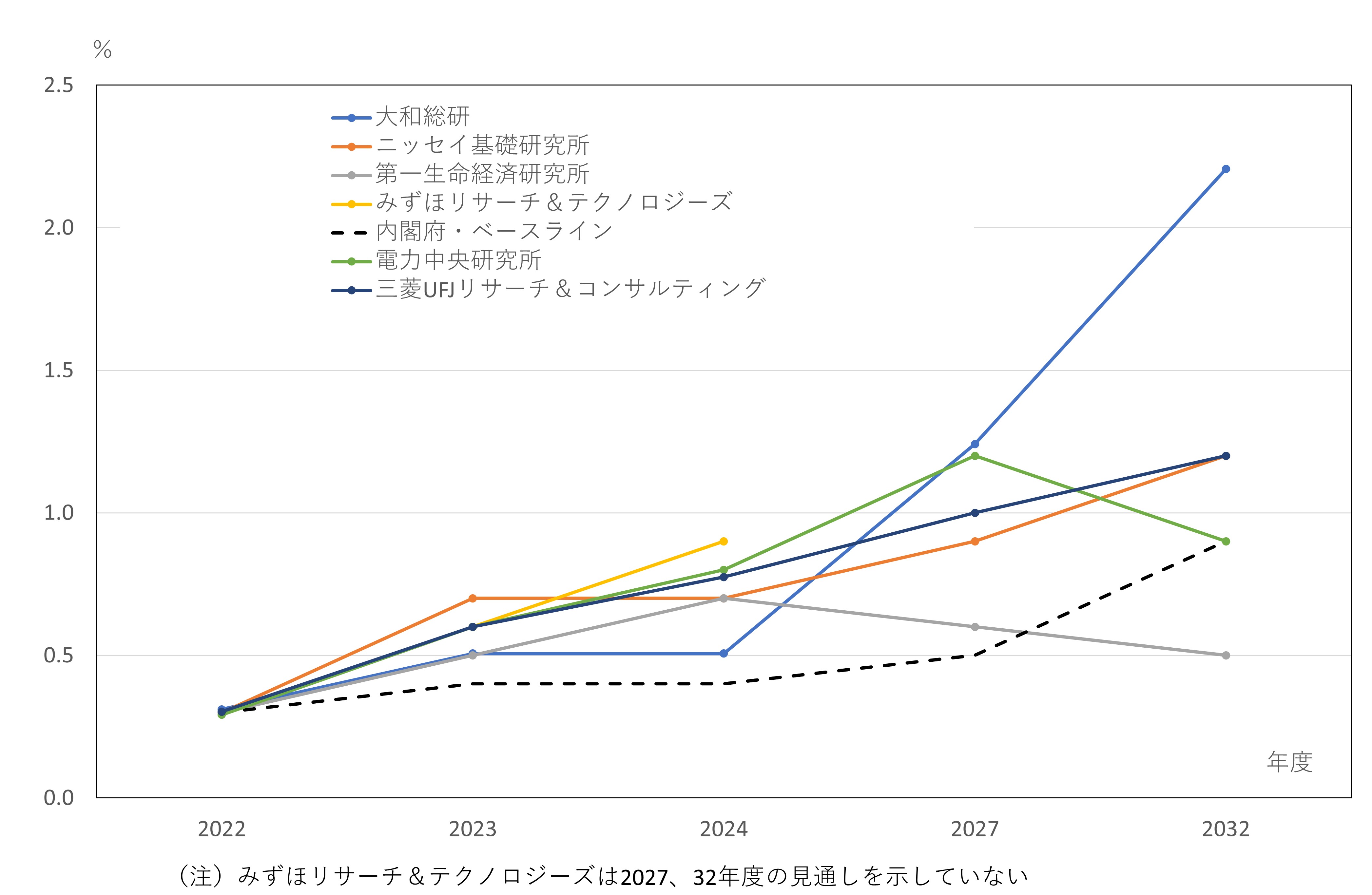

こうした金融政策の変更を織り込んで、10年物国債利回りの見通しは昨年3月より上方修正されており、内閣府のベースライン見通しより高くなっている(図表7)。

図表7 10年物国債利回りの見通し

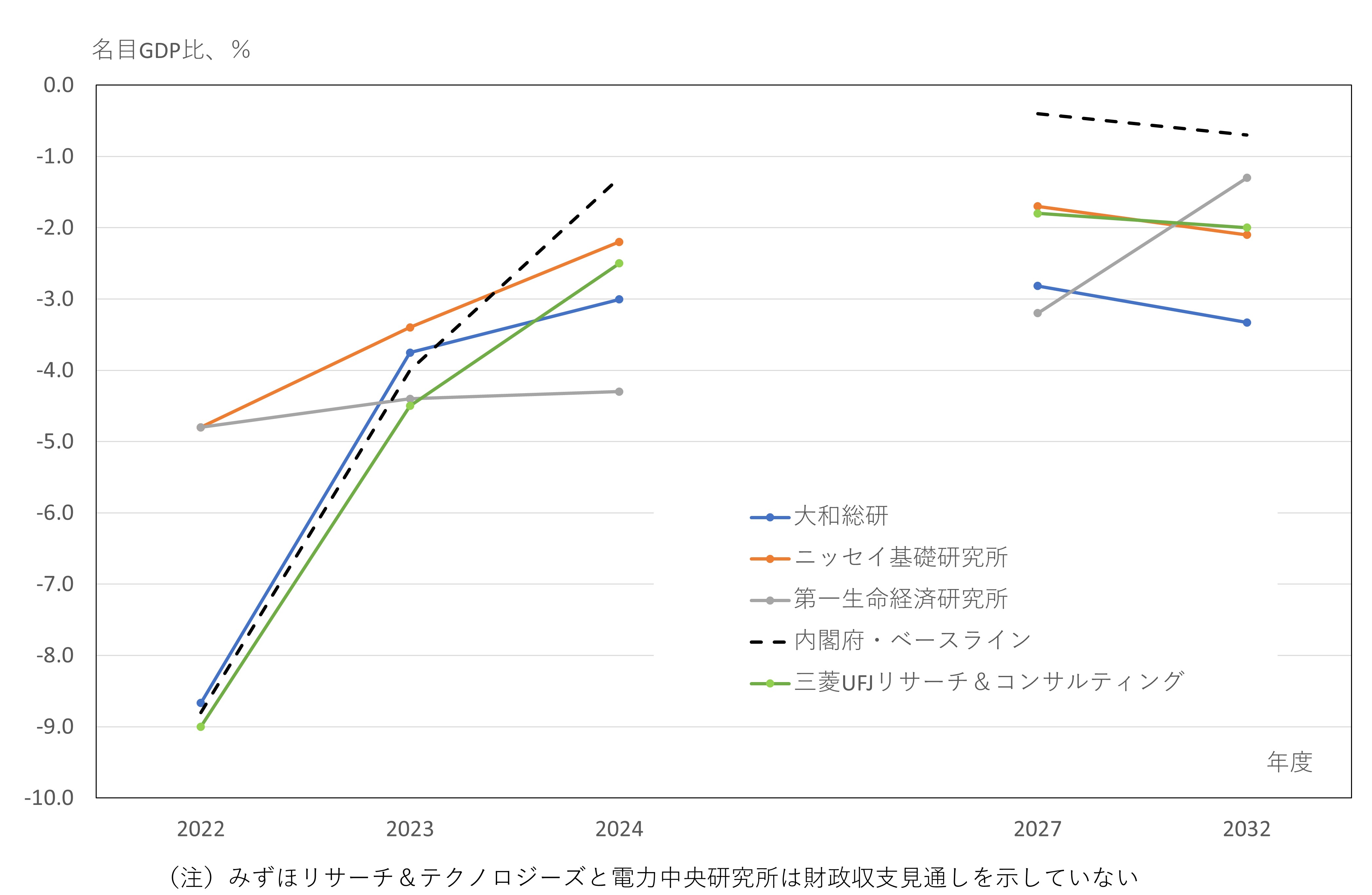

6.中央・地方政府の基礎的財政収支赤字の解消は困難

国民経済計算の2021年度年次推計によると、2021年度の中央・地方政府の基礎的財政収支赤字(名目GDP比)は5.5%と、政府やエコノミストの見通しより改善していた(図表3)。第一生命経済研究所の星野氏は「物価上昇などを背景とした名目GDP成長率の高まりで税収が多くなっていること。予算の中に「基金」のように年度内ではなく遅れて支出されるものが増えていること」が背景と説明する。2022年度見通しについても「内閣府の試算では基金の影響や税収増の影響がまだ十分に織り込み切れていない。資金循環などをみるともう少し少ない模様だ」(星野氏)とする。ただし、予測期間内での基礎的財政収支赤字の解消は困難という大勢の見通しに変わりはない(図表8)。

図表8 中央・地方政府の基礎的財政収支の見通し

では、政府や民間エコノミストの中長期的な実質GDP成長率見通しが大きく変わらない中で消費者物価上昇率のトレンドが変わり、名目GDP成長率を高めると基礎的財政収支赤字も予想以上に縮小していくのだろうか。第一生命経済研究所の星野氏は「歳入は増える一方で、歳出は必ずしもすべて物価連動で増えるわけではないので、その可能性はある」とする。ただし、大和総研の神田氏は「政府が歳出をしっかり管理できれば基礎的財政収支の赤字縮小を見込むことはできるかもしれない。しかし現実には、補正予算が毎年編成され、足元では防衛費や子育て予算の「倍増」が議論される一方で、歳出の組み換えや増税などの議論はあまりしていない」とし、赤字縮小には懐疑的だ。

7.労働移動は活発化するのか、そしてその効果は?

中長期の日本経済を見るうえでのその他の重要な論点としては、労働市場の変化を挙げるエコノミストが多かった。

大和総研の神田氏は「兼業・副業が仮に広がると、同じ人が2ヵ所で働くことになる。例えば、地方の企業が都市部の大企業で働く人材の力を生かすことができれば、生産性の向上にもつながるのではないか。労働移動が活発化することの経済効果も気になる」と指摘する。第一生命経済研究所の星野氏は、「初任給引き上げの動きが進むこともあって賃金カーブのフラット化が進んでいる。これが別の会社へ動くインセンティブにもなるのではないか」、みずほリサーチ&テクノロジーズの山本氏は「労働者の交渉力が高まる過程にあり、今後、相当新卒の囲い込みが始まる。賃金が毎年上がることを前提とした経営ができないと成り立たない企業も出てくるのではないか」とみる。

また、「地政学リスクが経済成長率やインフレ率にどのような影響を与えていくのか」(小林氏)、予測期間後半以降について、「エネルギー転換は、当面はコスト増として経済にとってマイナスとなろうが、中期的には新技術の実用化や生産性の向上につながりプラス効果として現れてくる可能性も焦点ではないか」(林田氏)との提議もあった。

左から順に中長期経済見通しメンバーの山本康雄氏、星野卓也氏、小林真一郎氏、神田慶司氏、斎藤太郎氏

左から順に司会の飯塚研究主幹、「エビデンスに基づく政策立案(EBPM)に資する経済データの活用」研究プログラム 研究分担者でオブザーバーの山澤主席研究員、中長期経済見通しメンバーの林田元就氏

(EBPM研究会の浦沢主任研究員、平田主席研究員はオンラインでの参加となった)

[1] 図1では、前回研究会時点の民間調査機関のコンセンサス予測として、日本経済研究センターの「ESPフォーキャスト調査」の2022年3月調査(2022年9月14日)を用いた。本研究会の参加者の所属機関は、すべてESPフォーキャスト調査に回答しているほか、林田氏、斎藤氏、小林氏はESPフォーキャスト調査の回答者でもある。

[2] 2023年3月16日に公表された「ESPフォーキャスト調査」によると、民間調査機関の2022年度実質GDP成長率のコンセンサス予測は1.24%である。

[3] なお、第3回研究会で予測期間後半の家計貯蓄率がマイナスになると見込んでいたのは三菱UFJリサーチ&コンサルティングだった。

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

-

-

- 第一生命経済研究所 経済調査部 主任エコノミスト

- 星野 卓也

- 星野 卓也

-

-

-

- 大和総研 経済調査部日本経済調査課長

- 神田 慶司

- 神田 慶司

-

-

-

- 電力中央研究所 上席研究員

- 林田 元就

- 林田 元就

-

-

-

- ニッセイ基礎研究所 経済調査部長

- 斎藤 太郎

- 斎藤 太郎

-

-

-

- みずほリサーチ&テクノロジーズ 調査部チーフ米欧経済エコノミスト

- 山本 康雄

- 山本 康雄

-

-

-

- 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

- 小林 真一郎

- 小林 真一郎

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?