東京財団政策研究所「リアルタイムデータ等研究会」メンバー

大阪経済大学経済学部教授

リアルタイムデータとは何か

政策の企画立案に当たっては、その場限りのエピソードに頼るのではなく、Evidence Based Policy Making(EBPM、証拠に基づく政策立案)、つまり、政策目的を明確化したうえで合理的根拠(エビデンス)に基づくものであることが求められている。

しかしながら、多くのマクロ経済データは事後的に改定されるため、政策評価を行う場合、意思決定を行った時点と事後的に評価する時点ではデータが大きく異なることがある。

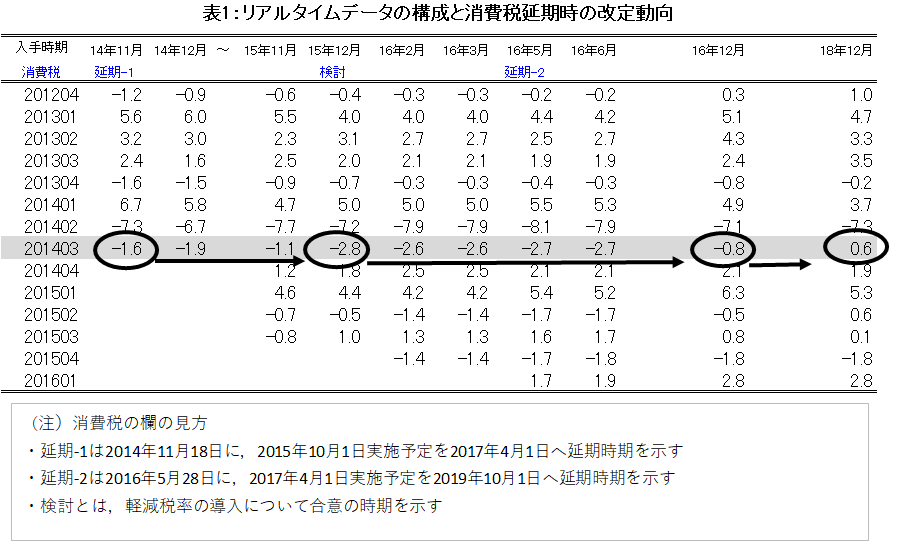

たとえば、2014年11月18日に、2015年10月から予定されていた消費税率の再引上げは延期された。この政策決定の評価を行うために実質GDP成長率(前期比年率)をみると、2014年7-9月期はプラス成長(0.6%)で、その後もプラス成長を続く等、駆け込みの反動減等の影響から脱していたことが確認でき、当時「成長軌道に戻っていない」とした見方が適切ではなかったと判断可能である(表1の右端の数値)。

しかし、政策決定の前日に公表された当時のデータは-1.6%と同年4月の消費税増税の影響が続いていることが示されたのである。当時の意思決定に影響を与えたのは-1.6%とする情報であり、これを「リアルタイムデータ」と呼ぶ。当時の経済成長率はその後も下方修正され、2次速報(12月8日)-1.9%、確報(2015年12月8日)-2.8%となり、当時の判断の妥当性を示すものであった。しかし、確々報(2016年12月8日)で-0.8%へ大幅に上方修正され、その後も上方修正が続き、現時点で利用可能なデータに至っては明確にプラス成長(0.6%)となっているのである(表1の矢印の方向)。

確報ベースの年次GDPがより真の経済状況を示すとすれば、政策判断時点の根拠により妥当性を見出すためにもリアルタイムベースの情報が必要となってくる。リアルタイムという言葉は、一般的には「即時」「現在進行中の状況」などを示すが、経済学では政策など意思決定した時点で利用可能な情報を意味する。リアルタイムのデータを用いて、欧米の政策当局ではEBPMを改善する研究が蓄積されている。

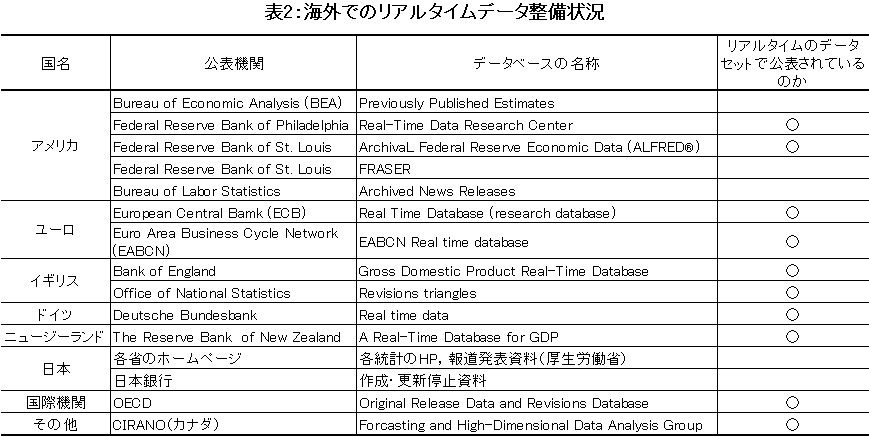

欧米では中央銀行データを中心にリアルタイムデータのデータベースが作成されている(表2)。

特に、米国フィラデルフィア連邦準備銀行(連銀)ではReal-Time Data Research Centerを局内に組織しデータセットの整備のほか、種々の研究も行われている。同連銀の資料(Stark(2006))によれば、リアルタイムデータにより4つの観点からの分析が可能となり、リアルタイムデータ研究に関するConference(定期的に開催)で検討されている。

- 過去の政策決定を適切に評価すること

- 現在の政策決定をより良いものにすること

- 予測の評価やより良いモデルを構築すること

- 現在の景気動向を正確に評価すること

以下では、金融財政政策の評価が当時と現時点で異なるものになる可能性を示しながら、いかにEBPMを実現させていくべきかを検討したい。

財政構造改革法と実質GDP

マクロ統計データでは、多くの場合、速報値が注目され、意思決定における重要な要因となっている。現実には、速報値だけでなく他の多くの統計データや当局の独自情報(私的情報)などを基に意思決定されているのであろう。しかし、意思決定においてサポート材料の速報値が公表された場合や主要かつ象徴的な統計データはわかりやすさもあって、単一の指標が政策変数として用いられている。特に、四半期GDP、鉱工業生産指数、消費者物価指数、毎月勤労統計などは重要な政策変数であり、速報値が公表されるとメディア等で大きく取り上げられている。

たとえば、1997年11月に成立した「財政構造改革の推進に関する特別措置法」(以下、「財政構造改革法」)では、不運にも成立時点には金融システム不安が生じ景気後退状況にあった。このため1998年5月には財政健全化目標の達成年次を2005年度へ延長され、特例公債発行の弾力化条項を追加した財政構造改革法改正法が成立し軌道修正が図られた。

弾力条項はGDP速報で判断

弾力条項では「著しく異常かつ非常災害の発生又は、経済活動の著しい停滞」の場合、特例公債の発行額の縮減規定を一時的に停止(弾力化)できるとした。特に、「経済活動の著しい停滞」では、実質GDP(四半期速報)が判断基準として採用されている。

具体的には、

①直近の2四半期連続で実質GDP成長率(前期比年率)が1%未満の場合、

②直近の1四半期の実質GDP成長率が1%未満であって、かつ当該四半期後の消費・設備投資・雇用の指標が著しく低調な場合、

③直近の実質GDP成長率は、①及び②のような状態にはないが、予見できない内外の経済ショックによって急速に経済活動が停滞状態に陥る場合

とされた。当時の状況をみると、97年10-12月期より実質GDP成長率はマイナスとなり、財政構造改革法改正法が成立した時点では、1四半期のみ成長率が1%未満であったことから、②の状態であったと判断できる。また、その後もマイナス成長は続き、①の状態となり、財政構造改革法は98年12月18日に施行停止され、現在まで至っている。

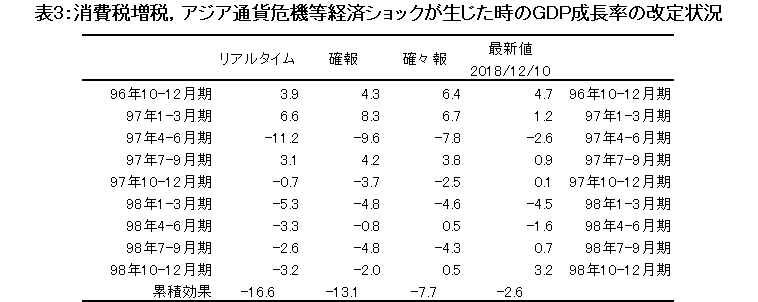

このような当時の判断を現時点の実質GDP成長率で判断すると、97年10-12月期はプラス成長となり、その後2四半期はマイナス成長となったものの、98年央からはプラス成長になり当時の経済的なショックは軽微であり、当時の政策決定が適切ではなかったとの判断が可能となる(表3)。

量的緩和政策とCPIショック

消費者物価指数(以下、CPI)は、GDPや鉱工業生産指数等の他の経済統計と異なり、公表された数値(前年同月比伸び率)は改定されず、公表値がそのまま歴史的な数値として残る。この背景にはCPIの変化率をもとに公的年金の給付額などが決定されていることがある。その結果、CPIの改定に注意が払われることはなく、先行研究ではコアインフレ(趨勢変動)の把握に関する研究(Mishkin[2007]など)や統計上のバイアスの存在や要因分析(いわゆるBoskin Report[1996]、白塚[1998]など)等が多い。

CPIの基準改定期には新旧系列が利用可能

公表数値が改定されないとは言え、CPIの計算方法でラスパイレス型が採用されている限り、統計の精度を維持するため定期的な改定が必要となる。日本では消費構造の変化に対応して価格調査をする品目の改廃やウエイトの変更等、5年毎に改定されている。

ただし、例外的な時期がある。日本では基準改定の実施年の直前6カ月のみ旧基準の伸び率は新基準の数値に置き換えられるほか、基準改定時において新旧基準の指数の両方が利用できる。たとえば、2006年8月に公表された2005年基準の場合、2000年基準の対象期間は2000年1月から2004年12月までとなるが、作成・公表は2006年12月まで行われた。この結果、2000年基準と2005年基準との重複期間は2005年1月から2006年6月までの18カ月となる。このような重複期間は、過去を振り返ると偶然とはいえ、5年毎に実施されるCPIの改定時に金融政策上の重要な決定がなされている。バブル景気崩壊後初めての金融緩和(91年7月)、市場短期金利重視型への移行(95年3月)、ゼロ金利政策の解除(2000年8月)、量的緩和政策の導入(2001年3月)、量的緩和政策の解除(2006年3月)及び包括的な金融緩和政策(2010年10月)などである。

CPIの基準改定に翻弄された金融政策

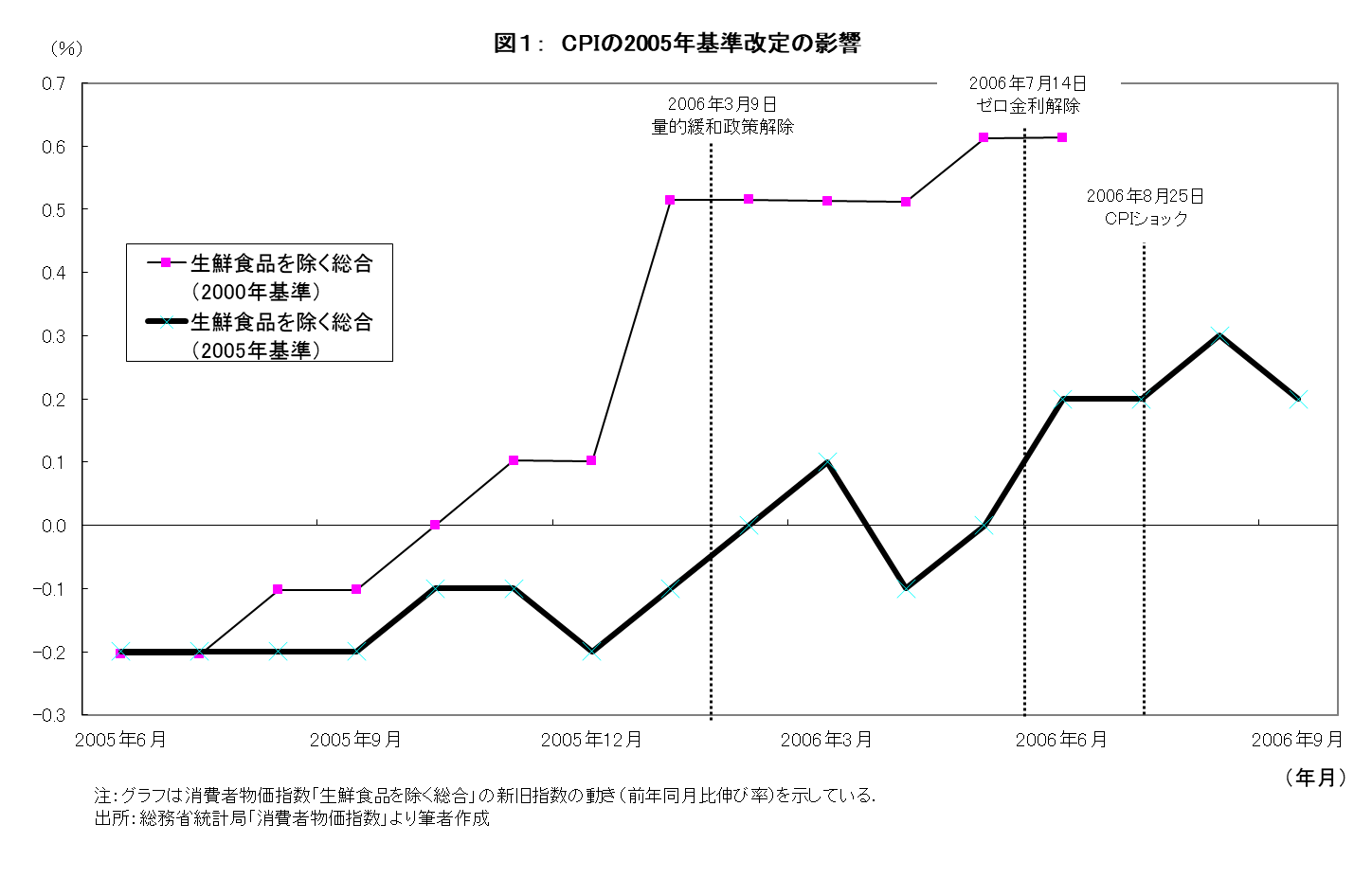

2001年3月に導入された量的緩和政策は「生鮮食品除くCPIの前年比上昇率が安定的にゼロ%以上となるまで継続する」とされた。(図1)にあるように、CPIの伸び率は2005年10月(2005年11月25日発表)で0.0%となり、その後3カ月連続でプラスとなった。2006年3月9日の金融政策決定会合では「CPIの前年比は先行きプラス基調が定着していくとみられる」と判断され、量的緩和政策は解除された。その後もCPIはプラス傾向が続き、7月14日にはゼロ金利政策も解除された。しかし、その1カ月後にCPIは基準改定により数値が大幅に下方改定された。この結果、市中金利は急激に低下した。これがCPIショックと呼ばれるものである。

現在入手可能なCPIで当時の政策変更を評価すると、CPIの場合は現時点でも2006年8月に改訂された上昇率とは全く同じものである。であれば、現時点で2006年3月時点のCPIの伸びが安定的にゼロ%以上とは判断できないであろうし、当時の量的緩和政策の解除は時期尚早であったとの判断が可能であるし、なぜCPIショックと呼ばれるような状況が生じたのかを理解することもできない。

EBPMのためのリアルタイムのデータベース

日本では、統計データは所与(一般に研究などの出発点として異議なく受け入れられるもの)と考えられ、統計学的な特性(単位根の検定等)には目は向けられるが、当該データの改定前の数値にまで注意を向けることは少なかったと考える。

しかし、過去の金融財政政策をより的確に評価できることが、今後の政策を策定する上で重要な課題であると考える。特に、時間の経過とともに、リアルタイムの状況は忘れ去られるか、うろ覚えの出来事となってくる。また、昔のデータであればあるほど、当時の数値に当たることは難しくなる。このため、欧米と同様に、リアルタイムデータのデータベースを構築することは重要な課題である。しかし、これまで日本では筆者によるものの他、組織的にデータベースを構築している公的機関がなかった。この点で、筆者による論考の参考資料として東京財団政策研究所のウェブサイトでリアルタイムデータベースが公表されることは大変喜ばしいことである。

■ 東京財団政策研究所ウェブサイト リアルタイム データベース

参考文献

- Advisory Commission to Study the Consumer Price Index, Toward a More Accurate Measure of the Cost of Living: Final Report, 1996

- 小巻泰之(2015)『経済データと政策決定』,日本経済新聞社.

- Mishkin, Frederic S (2007) “Headline versus Core Inflation in the Conduct of Monetary Policy,” Speech presented at the Business Cycles, International Transmission and Macroeconomic Policies Conference, HEC Montreal, Montreal, Canada, October 20, 2007.

- Stark, T (2006), “Real-Time Data Research Center: Overview, Bank Products, and Recent Accomplishments”, View a presentation on the Center’s products.

- 白塚重典(1998)『物価の経済分析』,東京大学出版会.

小巻 泰之 大阪経済大学 経済学部教授

小巻 泰之 大阪経済大学 経済学部教授

1962年生まれ。2001年筑波大学大学院博士課程単位取得退学。ニッセイ基礎研究所、大蔵省財政金融研究所客員研究員、日本大学経済学部教授などを経て、2018年より大阪経済大学経済学部教授。専門は経済統計、経済政策、地域経済。

著書:『経済データと政策決定――速報値と確定値の間の不確実性を読み解く』(日本経済新聞出版社、2015年)、『世界金融危機と欧米主要中央銀行――リアルタイム・データと公表文書による分析』(共著、晃洋書房、2012年)など。

関連記事

-

-

- 元 主席研究員

- 小巻 泰之

- 小巻 泰之

- 研究分野・主な関心領域

-

- マクロ経済学

- リアルタイム・データ

- 経済政策

- 地域経済

-

注目コンテンツ

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

【論考】給付付き税額控除の対象と規模に関する試算(前編)

【論考】給付付き税額控除の対象と規模に関する試算(前編)

-

「給付付き税額控除」導入へ東京財団が具体的制度設計を提言

「給付付き税額控除」導入へ東京財団が具体的制度設計を提言

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

政策提言

政策提言