R-2022-064

開催趣旨

ロシアのウクライナ侵攻が長引く中、物価上昇、急激な円安など新たなリスクにさらされている日本経済。中長期的な日本経済を見通すうえでカギを握る要因は何か。東京財団政策研究所では、2022年9月21日、主要シンクタンクで経済見通しを担当するエコノミスト6人を集め、第4回の中長期経済見通し研究会を開催し、日本経済の成長トレンド、物価のトレンドに変化が生じるのか、などについて議論した。今回の研究会では、「エビデンスに基づく政策立案(EBPM)に資する経済データの活用」プログラム(以下、EBPM研究会)の研究分担者の一部もオブザーバー参加し、議論に加わった。

司会

飯塚信夫 東京財団政策研究所 研究主幹

発表者(機関名50音順)

星野卓也 第一生命経済研究所 経済調査部 主任エコノミスト

神田慶司 大和総研 経済調査部日本経済調査課長

林田元就 電力中央研究所社会経済研究所 上席研究員

斎藤太郎 ニッセイ基礎研究所 経済調査部長

山本康雄 みずほリサーチ&テクノロジーズ 調査部経済調査チーム次長

小林真一郎 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

オブザーバー(氏名50音順)

浦沢聡士 東京財団政策研究所 主任研究員

大塚芳宏 東京財団政策研究所 主席研究員

平田英明 東京財団政策研究所 主席研究員

山澤成康 東京財団政策研究所 主席研究員

1.前回研究会以降の日本経済のあゆみと向こう1~2年の見通し

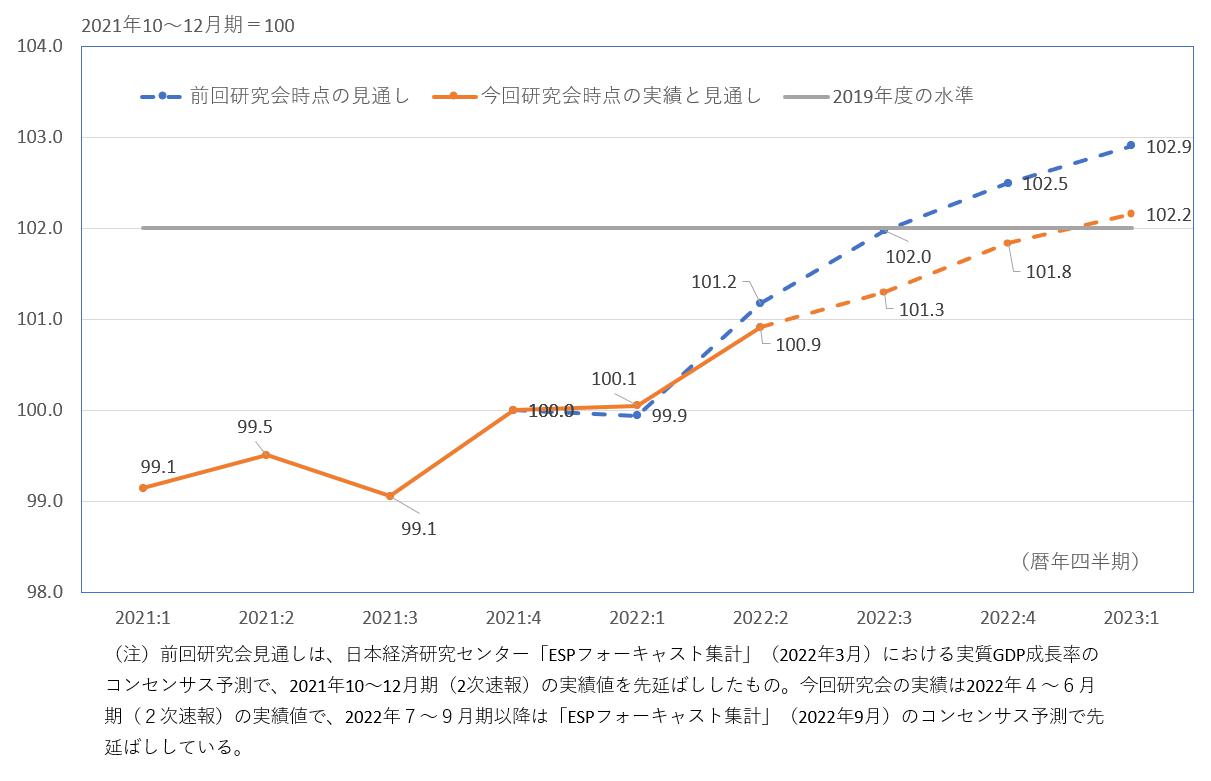

前回の第3回研究会(2022年3月3日)から半年が経過した。日本の実質GDPは、民間調査機関の予測担当者の見通しにほぼ沿って推移している[1](図表1)。2022年4~6月期の実質GDP(2次速報)は、半年前の見通しをわずかに下回る(マイナス0.3ポイント)程度である。ただし、直近の民間調査機関の予測担当者の見通しでは、実質GDPがコロナ禍前の水準(2019年度の実質GDP)に戻るのは2022年度末(2023年1~3月期)になりそうだ。

図表1 前回研究会時点の実質GDPの見通しと実績

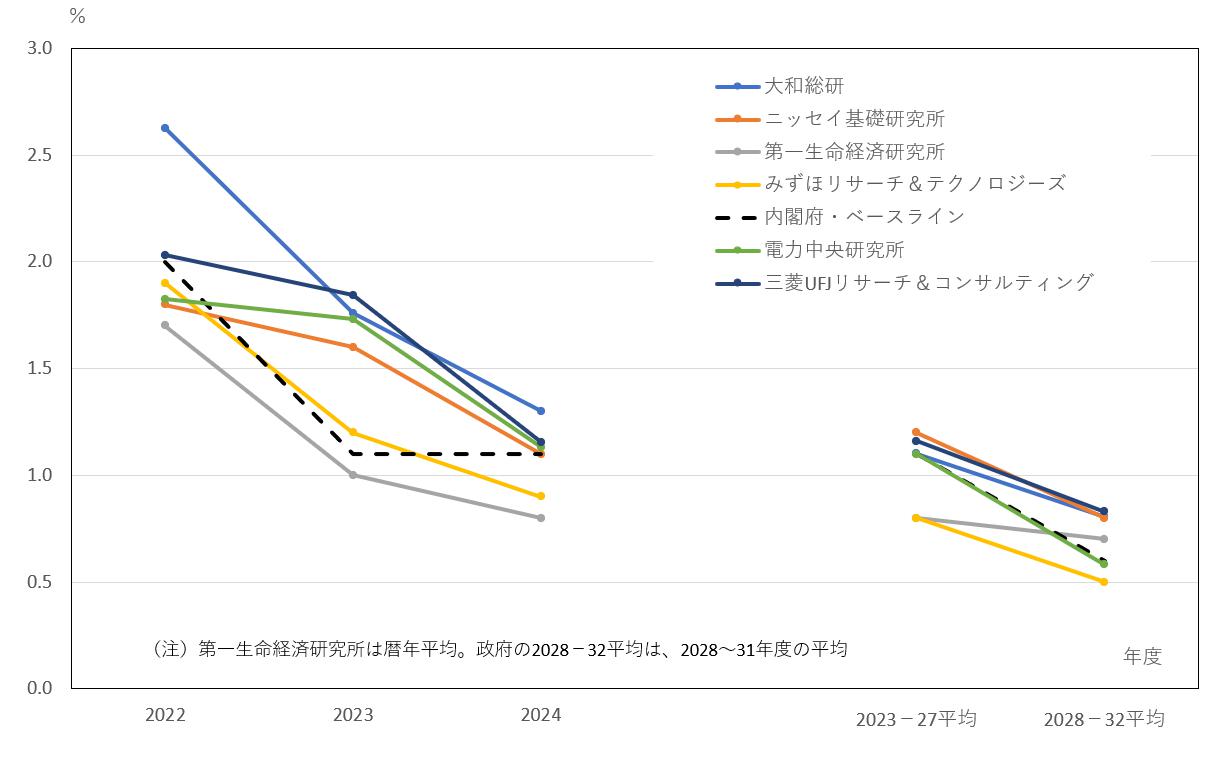

研究会メンバーの中長期経済見通しの作成・公表はこれから本格化するが、足元の2022、23年度の見通しなどを中心に、実質GDP成長率、消費者物価上昇率の見通しを調査した。

2022年度の実質GDP成長率の見通しをみると、政府のベースラインを上回る2.6%成長から1.7%成長まで比較的大きなばらつきが出た(図表2)。

図表2 実質GDP成長率の見通し

この違いは、2022年度中に経済活動の正常化がどこまで進むかという想定の違いが主因である。最も高い2.6%成長を見込む大和総研経済調査部日本経済調査課長の神田慶司氏は、「水際対策の大幅緩和や経済活動の正常化などにより、インバウンド消費や日本人のサービス消費が回復するほか、2023年春にかけて半導体不足が緩和することで自動車が増産される」と見込む。最も低い1.7%成長を見込む第一生命経済研究所経済調査部主任エコノミストの星野卓也氏は、「日本国内でのサービス消費の回復にはまだ不透明感が残る」とする。1.8%成長を見込むニッセイ基礎研究所経済調査部長の斎藤太郎氏も、冬場にコロナ感染者が再び拡大し、人流を抑制するような政策が出てくることに警戒する。

2023年度についても、1.8%成長から1%成長とばらつきが出ている。弱めの1.2%成長を見込むみずほリサーチ&テクノロジーズ調査部経済調査チーム次長の山本康雄氏は「米国、欧州が2023年に景気後退入りすることが影響する。中国経済も弱い」と語る。他の機関も欧州については景気後退入りすると見るところが多い一方で、米国については見方が分かれている。日本の2023年度の実質GDP成長率を1.8%と最も高く見込む三菱UFJリサーチ&コンサルティング調査・開発本部主席研究員の小林真一郎氏は「日本の輸出は海外経済の減速ほど減らない。現時点で半導体不足により十分生産できず、需要に応じられていない自動車の輸出などが期待できる」と説明する。

EBPM研究会の平田英明主席研究員からは上記の経済見通しについて「欧州の財政リスク、新興国経済のリスクはどれだけ織り込まれているのか」という質問があった。山本氏は「今のところ外貨準備の多いメジャーな新興国ではリスクは顕在化しないと見込んでいるが、今後注視していきたい」としている。

日本経済の成長トレンドをどう見るか?

2-1.日本の輸出の伸び悩みをどう見るか?

今後の日本経済の成長力を考えるうえで、輸出の回復は重要なポイントである。しかし、足元では世界貿易が拡大し、円安が進んでいるなかで日本の輸出は伸び悩んでいる。これは一時的なものなのか、何等かの構造変化が起きているのか。

これについては、一時的なものという見方で一致した。「財別では半導体不足の影響を受ける自動車輸出のウエイトが高いこと、地域別では中国のウエイトが大きいことが影響している」(斎藤氏)。

一方、中長期の輸出競争力を考えるうえで、「日本の自動車産業が電気自動車(EV)化に成功できるかなど不透明な要素もあり、産業競争力が維持できるか軽々には語れないのではないか」(山本氏)という声もあった。神田氏は「国内設備投資に対して日本企業が慎重な姿勢を続けていることも気になる。GX(グリーントランスフォーメーション)やDX(デジタルトランスフォーメーション)など世界の潮流に乗り遅れないためには積極的な設備投資が必要なのではないか」と語る。

2-2. 個人消費主導の経済成長は実現できるのか?

コロナ禍後の日本経済の中長期成長力を考えるうえで個人消費の正常化も不可欠だ。斎藤氏は「最低限、コロナ禍前の社会活動に戻さないと個人消費の正常化は難しい。政策の問題だ。現状は所得が足りているのに個人消費が出ていない」と強調する。神田氏は「可処分所得に対するサービス消費の比率は、東日本大震災があった2011年1~3月期がリーマン・ショック以降で最も低かった。それが感染拡大後に大幅に低下し、足元でも2011年1~3月期の水準を回復していない。これがどこまで回復するかが当面のカギを握る」とする。さらに、「家計調査をみると勤労者世代の平均消費性向はコロナ禍前から長期的に低下傾向にある。この一因と考えられる将来不安の解消が必要だ」(神田氏)。

将来不安に関連して、星野氏は公的年金の現状の仕組みに課題があるとする。「終身で受け取れる公的年金である程度生活ができる世界にしていくには、支給開始年齢のさらなる引き上げを通じて、給付の水準が極端に下がらないようにすることも必要ではないか。65歳支給開始を前提に年金額を調整していく現在の仕組みでは、社会全体でプールすべき「いつまで生きるかわからない」という長生きリスクを個人に押し付けることになるのではないか」と語る。

2-3. 労働生産性の上昇率をどうみるか?

EBPM研究会の浦沢聡士主任研究員が「生産性上昇率というよく見えないものが中長期見通しではカギを握るが、近年の日本の生産性上昇率をどう評価しているのか」と見通しメンバーに問いかけたところ、山本氏は「1人当たり時間当たりの労働生産性の過去10年の上昇率は欧米と比べてそん色がない。ただし、今後、労働力人口が減少していくことを踏まえるとさらに引き上げることは重要。人材投資が必要と考えるが、それに対する政府の姿勢は今のところ十分とは言えない」とする。神田氏は「分子の実質GDPは緩やかな増加にとどまる一方、分母の労働投入量(人数×時間)が減ることで1人当たりの時間当たり労働生産性上昇率が高まっていることは気になる」とする。「効率性が高まっているかもしれないが、分子、言い換えれば経済全体のパイを増やす方向に今後は官民挙げて取り組んでいかないといけないのではないか」と語る。

労働市場、働き方は変わるのか?

3-1.賃金が上がっていく経済に変わっていくのか?

個人消費主導の経済成長には、賃金が普通に上がっていく日本経済へ変わっていくことも欠かせない。電力中央研究所社会経済研究所上席研究員の林田元就氏は「ここ20年で、日本の失業率は大きく改善してきたが、その割には賃金の上昇は鈍い」と指摘する。人手不足が賃金上昇に結び付いていかないのだ。

斎藤氏は「非正規の労働市場では、人手不足になると時給が上がるという具合に市場原理が働いている」としたうえで、「正社員の市場は人材が流動化しないために人手不足が賃金に波及しにくい」と分析する。

ただし、物価が上がってきたことが変化を生む可能性もあるとする。斎藤氏は「1980年代は物価が労働組合の賃上げ要求の主因であった。それが90年代以降のデフレで物価は賃上げ要求の表舞台から消えた」とし、景気回復が維持されるという前提ではあるものの、2023年の春闘に期待したいとする。

神田氏は、今後、経済活動が正常化してサービス需要が回復すると人手不足がさらに深刻化するとし、「2020年代後半になると、労働需給の引き締まりを背景とした賃金上昇圧力は一段と強まるのではないか」と見通す。「海外から労働力を補えば良いという考えもあるだろうが、多くの国では人口減少・高齢化が進むため、海外でもこれから人手不足は深刻化するだろう」(神田氏)。

これに対し、EBPM研究会の山澤成康主席研究員は「そこまで労働組合の力は残っているのだろうか」と問いかけたところ、斎藤氏は「確かに組合の力は落ちており、デフレ時代の雇用を確保しなければならないという意識が残っているのは確か」とする。

平田氏は「自然利子率が低い中で、企業は内部留保を投資や賃金に回すインセンティブが低いのではないか。リーマン・ショックやコロナ禍を経て、ますます内部留保を高めるインセンティブが高まっていて、これも賃上げに悪影響を与えていないか」とする。小林氏も「コロナ禍前は、自己資本とともに現預金が増えているのが現状。資本の効率が悪くなっているのは確か」と見る。

3-2.テレワークから対面へ揺り戻しがあるのか?

コロナ禍で進んできたテレワークに関して、小林氏は「私の職場も含めてテレワークの動きは継続すると思われるが、すべての業種に広がるのかは不透明」とする。神田氏はテレワークが都市部では進んでいる一方、地方や中小企業で進んでいないことが気になるとしたうえで、「マクロで見た生産性上昇のボトルネックが解消しにくいことが問題だ」とする。

地方に住んで大都市の企業にテレワークで働く動きが進むのでは、と一時もてはやされたものの、最近はあまり話を聞かなくなった。これについては、「都市近郊に住むという動きはあるものの、本格的な地方居住に結び付いてないと聞く」(神田氏)という。

グローバルにシェアオフィスを展開している知人からの情報として、平田氏は「日本では会議室を求められることが海外に無いシェアオフィス需要だ」とする。デジタル化が十分に進んでいない中で、リモートワークの本格的な普及は難しいとする。

3-3.「130万円の壁」は労働供給の制約になっているのか?

平田氏は「いわゆる「130万円の壁」(社会保険に加入する義務が発生する収入ライン)が労働供給の制約になっていることが中長期の経済成長に負の影響を与えているのではないか。共働きの子育て世帯が増える中で中長期にどう変わっていくのか」とする。

山本氏は「かなり根深い問題。専業主婦のモデル世帯を前提として税制など各種制度が組み立てられている。今後、徐々に変わっていくかもしれないが、時間はかかるのではないか」と見通す。

物価のトレンドに変化は生じるのか?

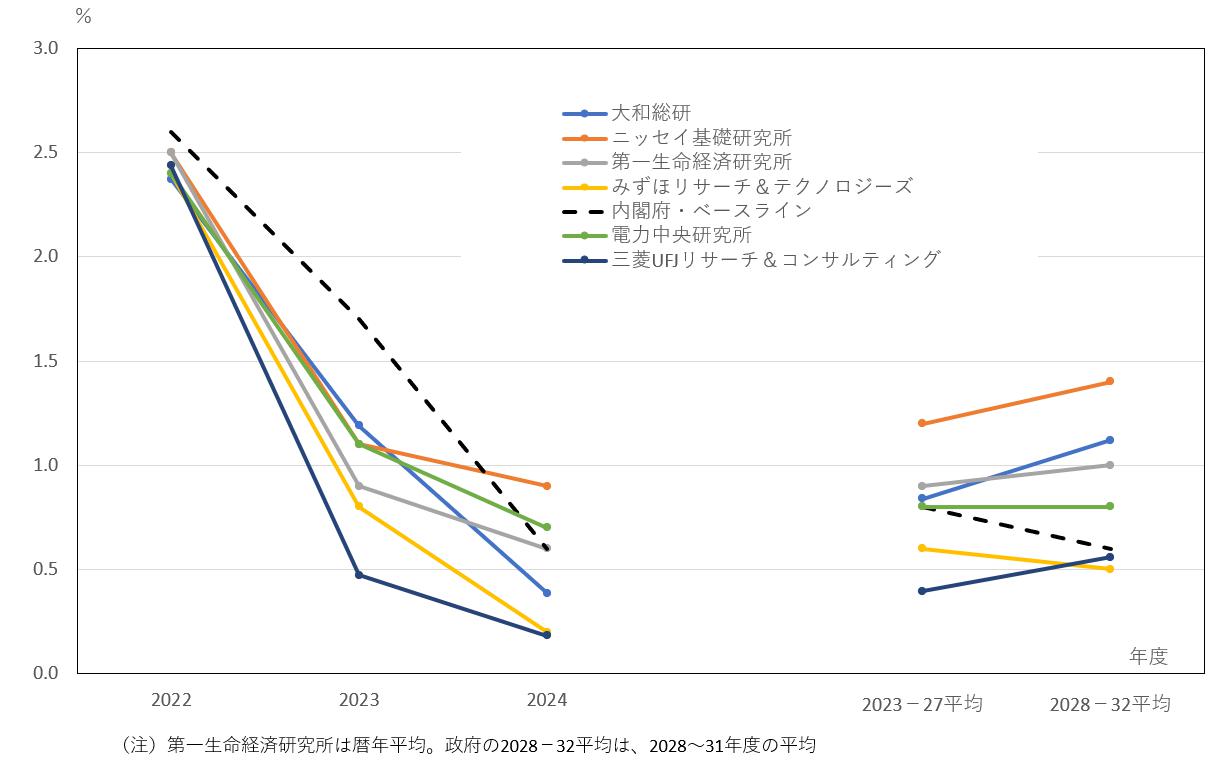

前回の研究会において消費者物価上昇率は一時的に2%を超えるものの、長続きしないというのがコンセンサスであった。今回の見通し調査でも、消費者物価上昇率は2023年度には1%台に低下し、その後も1%前後という見通しが大勢だ(図表3)。

図表3 消費者物価上昇率の見通し

山本氏は「いま、日本人は海外から遅れてインフレ圧力を感じている。グローバルなインフレ圧力はピークアウトしているのではないか。例えば、原油やバルチック海運指数は下がり始めている」と語る。ただし、米国経済の調整が不十分に終わり、サプライチェーンの不安定性が続くと、今までに比べて中長期的なグローバルなインフレ率が高まる可能性はあるとする。斎藤氏も「コスト増が消費者物価上昇率に与える影響が一巡し、米国の景気後退などで輸入物価の下落圧力が出てきた時に、日本の消費者物価上昇率がマイナスに転じなければ物価のトレンドが変わったと確認できるかもしれないが、現時点では確信が持てない」と語っている。

林田氏はマクロモデルの賃金関数の推定結果を見ると、現行モデルの消費者物価上昇率から賃金への波及力は、1995年から2005年頃のデータを用いて推定したモデルに比べて、低下しているとしたうえで、この波及力が高まることが賃金と物価のバランスの良い上昇トレンドが実現するかどうかのカギを握るとする。

金融、為替のトレンドに変化は生じるのか?

5-1.購買力平価から大きく離れた為替の先行きをどう考えるか?

中長期見通しの前提条件として為替レートの先行きをどう想定するのかはもともと悩ましいが、足元で為替レートが大きく購買力平価から離れる中で、ますます先行きの想定が難しくなっている。小林氏は「足元の為替レートは明らかに日米の金利差の影響を受けている。為替レートが異常というよりは、日米金利差が異常に拡大していると考えるべき。政策金利を上げないまでも、国債利回りが抑え込まれているという特殊な状況が今後解消していけば、円高の方向に修正されると想定するのが自然なのではないか」とする。その解消の姿は、①米国の金融引き締めが行き過ぎて景気後退に陥り、米国の金利が低下に転じる、②日本の金融政策が転換する――などが考えられるという。

5-2.日本の金融政策はいつ転換するのか?

それでは、日本の金融政策はどう変わっていくのか。斎藤氏は「イールドカーブ・コントロール(YCC)の目標が、2023年度中に現在の10年債利回りから5年債利回りに変わる。結果として、10年債利回りが上昇すると想定している」と語る。日本銀行出身である平田氏は「現在言われている二人の候補を考えると、これまでの政策の整合性もあり、政策の枠組みの大幅な変更をすぐに行うことは難しいかもしれない」と解説する。また、中長期的な政策のあり方は、日本銀行と政府との対話次第とする。

脱炭素化など経済構造の変化をどう織り込むか?

政府は2050年までに温室効果ガスの排出を全体としてゼロにする、カーボンニュートラルを目指すことを宣言している。これが中長期の日本経済の成長率に与える影響をどうとらえるのかも悩ましいところだ。林田氏は単純な試算と前置きしたうえで、「政府は20兆円の国債(GX移行債)を元手に、カーボンニュートラルに関連する民間投資を誘発しようとしている。これをカーボンプライス(排出される二酸化炭素に価格付けして企業に負担してもらうこと)で賄うとすると、日本の現在の排出量はだいたい10億トンぐらいなので、1トンあたり2万円の炭素税を課せば回収できるという単純計算は可能だ。しかし、それで民間投資やそれに伴う産業構造の変化が現実に進むのか、最終的にこれらの負担は国内の民間部門が負うことになるが、ネットでのメリットはどうかといった点は見えにくい」と説明する。数値的に想定を置くのは難しそうだ。

一方、ウクライナ情勢など地政学リスクをどう織り込むのかも悩ましい課題だ。星野氏はインフレ動向に関連して、「冷戦期は高いインフレ率だったのが、その後のグローバル化期には低下したという歴史がある。グローバルサプライチェーンの構築や国際情勢の安定がインフレ率の低下につながったと考えられる。今回のウクライナ情勢を経て、再び東西経済のデカップリングが進むと考えると見通しは変わりうる」とする。日本企業の中国事業が拡大している中で、台湾有事が起きると「中国を選ぶのか台湾を選ぶのか」という踏み絵を踏まされるようなことも想定されるかもしれないとの声もあった。 左から順に中長期経済見通しメンバーの林田元就氏、星野卓也氏、斎藤太郎氏、小林真一郎氏、山本康雄氏、神田慶司氏

左から順に中長期経済見通しメンバーの林田元就氏、星野卓也氏、斎藤太郎氏、小林真一郎氏、山本康雄氏、神田慶司氏

左から順に司会の飯塚研究主幹、「エビデンスに基づく政策立案(EBPM)に資する経済データの活用」研究プログラム 研究分担者でオブザーバーの山澤主席研究員、浦沢主任研究員(大塚主席研究員、平田主席研究員はオンラインでの参加となった)

[1] 図表1では、前回研究会時点の民間調査機関のコンセンサス予測として、日本経済研究センターの「ESPフォーキャスト調査」の2022年3月調査(2022年3月16日)を用いた。本研究会の参加者の所属機関は、すべてESPフォーキャスト調査に回答しているほか、林田氏、斎藤氏、小林氏はESPフォーキャスト調査の回答者でもある。今回研究会時点の見通しは2022年9月調査(2022年9月14日)を用いている。

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

-

-

- 第一生命経済研究所 経済調査部 主任エコノミスト

- 星野 卓也

- 星野 卓也

-

-

-

- 大和総研 経済調査部日本経済調査課長

- 神田 慶司

- 神田 慶司

-

-

-

- 電力中央研究所 上席研究員

- 林田 元就

- 林田 元就

-

-

-

- ニッセイ基礎研究所 経済調査部長

- 斎藤 太郎

- 斎藤 太郎

-

-

-

- みずほリサーチ&テクノロジーズ 調査部チーフ米欧経済エコノミスト

- 山本 康雄

- 山本 康雄

-

-

-

- 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

- 小林 真一郎

- 小林 真一郎

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?