- Review

【論考】『財政危機時の緊急対応プラン2025』発行1年―― 執筆者Q&A:小黒一正氏・愛宕伸康氏に聞く ――

March 30, 2026

|

はじめに |

はじめに

東京財団政策研究所(現:東京財団)の政策研究『財政危機時の緊急対応プラン2025』(以下「対応プラン」)は、2025年3月に発行された。同プランは、日本において財政危機が生じた際に政府・日本銀行が採るべき具体的対応策について、数値シミュレーションや法的制度的分析に基づき提言を行ったものである。発行から約1年を経た今、日本の経済・財政・金融をめぐる環境は大きく変動した。

対応プラン発行から1年の節目にあたり、同プランの主に財政部門の執筆を担った小黒一正氏(法政大学経済学部教授/東京財団上席フェロー)と、主に金融部門の執筆を担った愛宕伸康氏(楽天証券経済研究所所長兼チーフエコノミスト)に、対応プラン編著者としてこの1年間の動向と今後の展望についてQ&Aを行った。

小黒氏は、地政学的ショックによるインフレ圧力と実質政策金利のマイナス状態の組み合わせを懸念しつつも、高市政権下での財政規律の維持を一定程度評価し、国債残高(対GDP比)の着実な引き下げが信認確保の鍵だとする。愛宕氏は、長期金利上昇の背後に財政リスクへの懸念があることを指摘し、「債券自警団」の存在に大きな意義を見出しつつ、政府のコミットメントの重要性を強調する。以下、両氏への回答を質問ごとに掲載する。

Q1:この1年での重要な出来事

対応プランの発表から丸 1 年が経ちました。この間、国内外でさまざまな出来事がありましたが、対応プランとの関係で特に重要と思われる出来事を1 つ 2 つ挙げるとすれば何でしょうか。それは、対応プランにとってどのような意味を持つのでしょうか。

■ 小黒一正氏(財政部門執筆者)

この1年間で特に重要と思われる出来事は、アメリカ・イスラエルとイランとの戦争という地政学的なショックです。この軍事衝突以前から、日本のインフレ率(コアコアCPI)は2%超という水準が継続していました。ここで注視すべきは、アメリカやイギリス、フランス、ドイツなどの主要国と異なり、日本はいまだに実質政策金利がマイナスの状態に置かれているという事実です。この金利差などが、日本に対する持続的な円安圧力とインフレ圧力を生み出し続けています。「対応プラン」においては外部ショックが国内の物価・金利に波及するシナリオを想定していましたが、ホルムズ海峡などの地政学リスクが重なることで、まさにその想定を超えるスケールで不確実性が高まっており、危機への備えの重要性が一層増していると言えます。

■ 愛宕伸康氏(金融部門執筆者)

対応プランとの関連で特に重要な出来事は、まず①積極財政派の高市早苗氏が国民の絶大な支持を得て政権についたこと、そして②米国とイスラエルによるイラン攻撃によって原油相場が急騰していること、の2つです。①については、昨年秋から今年1月下旬までの長期金利急騰によって、ポピュリズムを背景とする財源を軽視した財政拡張が、市場の財政リスクに対する懸念を高めることを通じて長期金利の上昇につながるという、「債券自警団」とも言うべき健全な市場機能が日本にも存在するということが確認できたという大きな意味があります。②は対応プランでも想定した災害に変わる外的ショックと見なすことができ、原油相場の高騰に伴うインフレ、それに伴う長期金利の動きなどに対して政策的にどう対処すべきか、まさに今、その岐路に立たされているのではないでしょうか。

Q2:金利上昇の性質をどう見るか

対応プランは⻑期金利をメインの指標としています。発表時に 1.2%だった⻑期金利は、2026 年 1 月には一時 2.38%まで上昇しました。要因としては、金融正常化、インフレ期待、財政プレミアム、海外要因などが挙げられていますが、対応プランが定義した「危機の前兆段階」(4〜5%)との距離感も含め、どう見るべきでしょうか。

■ 小黒一正氏

対応プランで定義した「危機の前兆段階(4~5%)」には至っていないものの、その背後にあるメカニズムには注意が必要です。昨年(2025年6月)の超長期債の金利上昇局面において、日銀と財務省は金融政策の出口のスピードを緩め、国債発行計画も変更する対応をとりました。このような異例の措置も含め、現在のところ政府と日銀は表面的な長期金利の急上昇をなんとか抑制できています。しかし、金利を無理に抑え込もうとする政策の「歪み」は消えたわけではなく、それが継続的な円安という形で為替レートに如実に表れています。金利水準の表面的な数字だけでなく、市場に蓄積しているマグマの性質を冷静に見極める必要があります。

■ 愛宕伸康氏

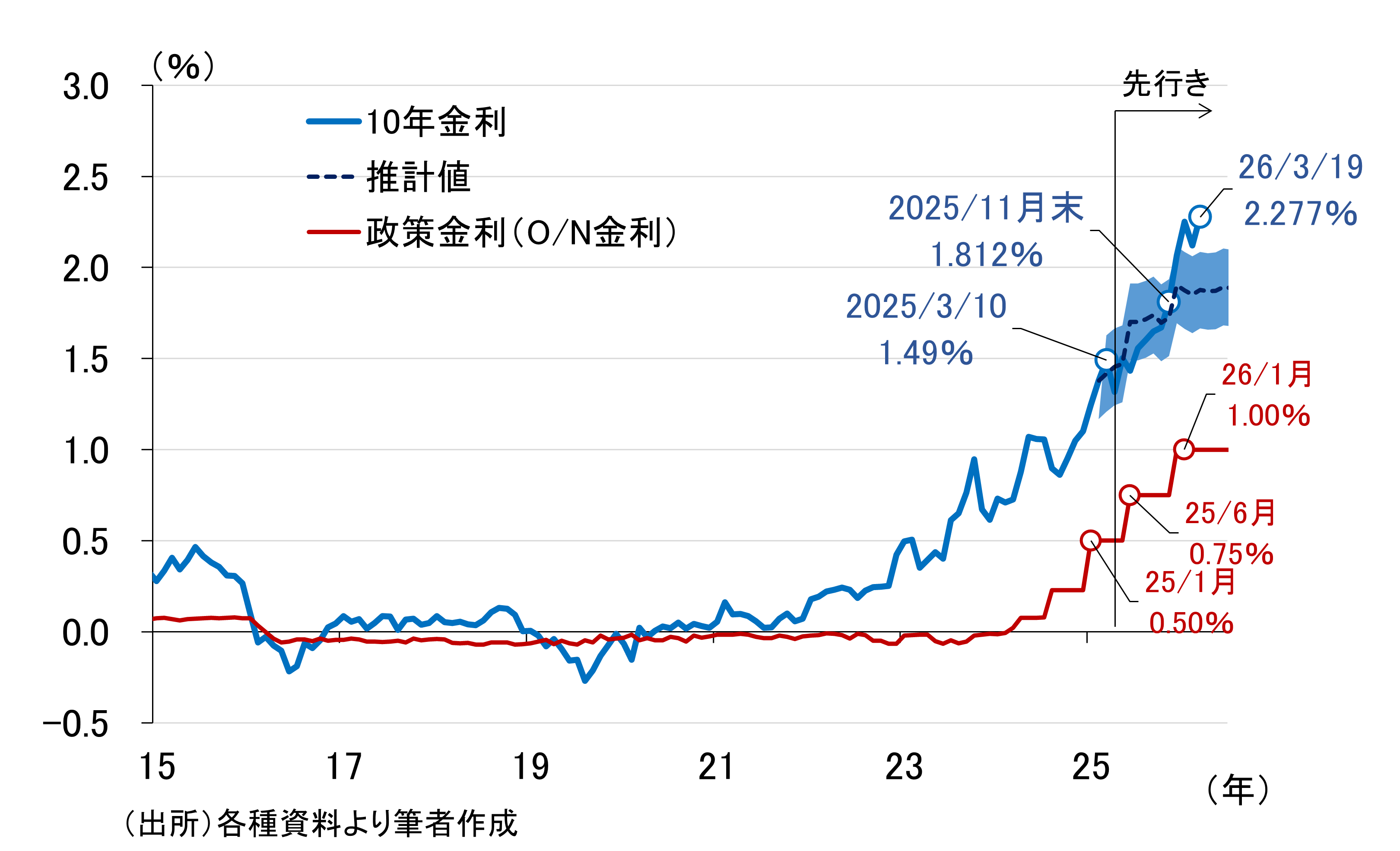

昨年3月17日に開催した対応プランの説明会で、当面のわが国の10年金利について、標準誤差まで含めて考えれば2026年初めに2%台到達もあり得ると説明しました。下図はそのときに示した見通しのグラフに(見通しは点線)、その後の10年金利の推移を加えたものですが(10年金利の実績値は青い実線)、パスに多少のズレはあるものの、秋くらいまでは概ねオントラックで推移していたことが分かります。

図1:10年金利の見通しと実績値の推移

ところが、高市氏が自民党総裁選で大勝した2025年10月以降、実績値が推計値を大きく上回るようになり、今年1月19日の衆院解散および食品に対する消費税ゼロ宣言によって、2.38%のピークに達しました。こうしたイベント経緯に加え、①日米金利差とリンクして動いていたドル円相場が昨年秋ごろから日米金利差と乖離するかたちで一方的に円安になったこと、②財政リスクをより意識する海外勢の売買比率が高い超長期国債において金利上昇がより目立っていること、などとあわせ考えると、このところの長期金利上昇は財政リスクに対する懸念の強まりがドライバーであることは間違いありません。

Q3:高市政権の「責任ある積極財政」をどう見るか

高市政権は「責任ある積極財政」を掲げ、2026 年度予算は過去最大の 122 兆円超となりました。施政方針演説では「税率を上げずとも税収が自然増に向かう強い経済」を描いています。(r-g)の関係、本プランが第 2 部第 4 章で提示した「財政再建・経済社会制度改革プログラム」との関係も含め、高市政権の財政スタンスは対応プランにとってどういう含意を持ちますか。

■ 小黒一正氏

高市政権が掲げる「責任ある積極財政」という言葉のイメージからは財政拡張的なスタンスが想起されがちですが、実際の財政運営を見ると、現在のところは財政規律が保たれていると評価できます。実際、2026年度の国の一般会計当初予算におけるプライマリーバランス(PB)は1.3兆円の黒字を確保しています。今後、大規模な補正予算を組まないという前提に立てば、国債残高(対GDP比)も、2025年度末の170%から2026年度末には166%へと低下する見込みです。対応プランの「財政再建・経済社会制度改革プログラム」が目指す方向性と照らし合わせても、このまま規律を維持して(r-g)のバランスを制御し続けることができれば、財政の持続可能性に寄与する動きだと言えます。

■ 愛宕伸康氏

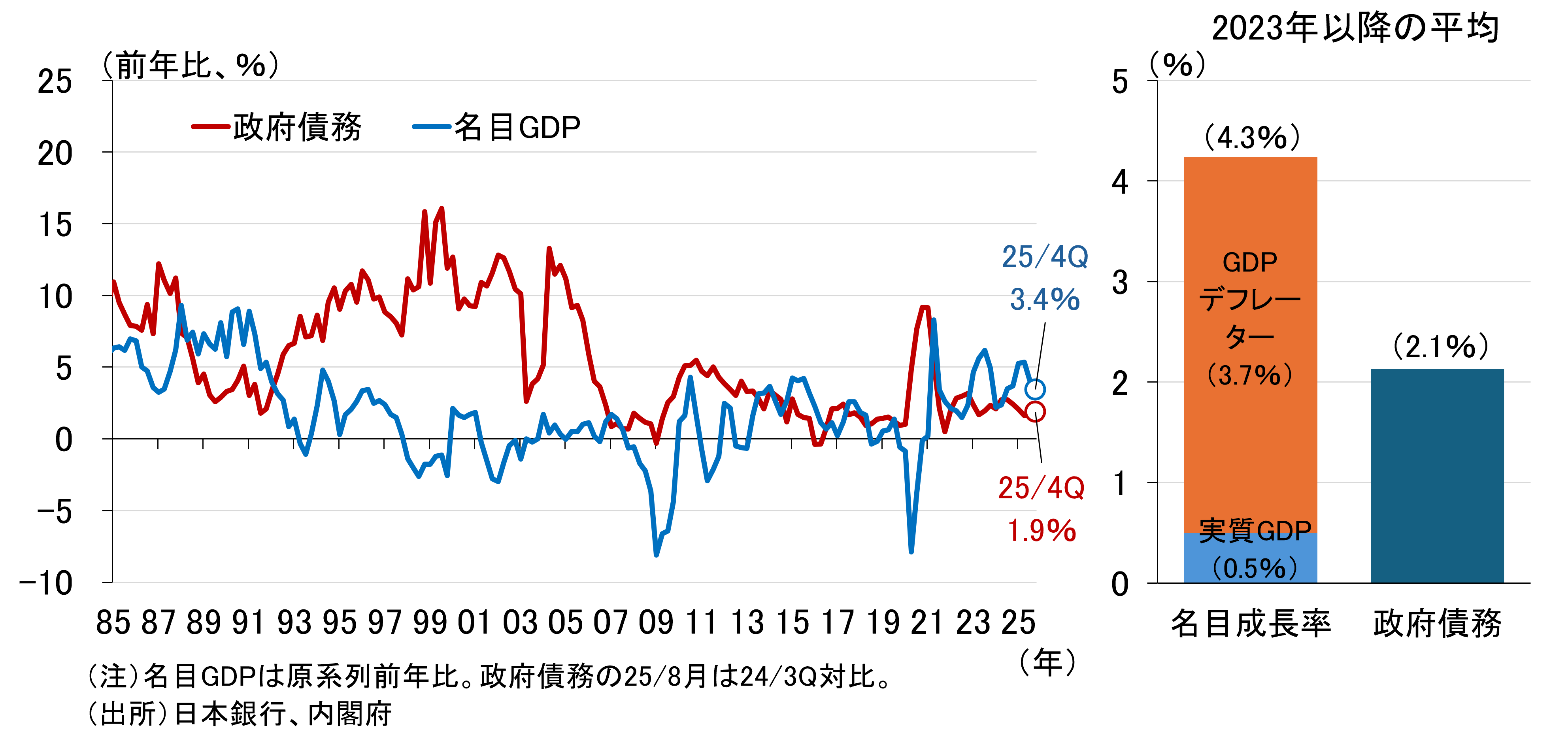

「責任ある積極財政」の要諦は、政府債務残高の伸びを名目成長率の範囲内に抑制しながら財政を拡大することですが、ここ3年程度の政府債務残高の伸びと名目成長率を確認すると(下図参照)、前者が2.1%、後者が4.3%であり、こうした構図が維持されれば、責任ある積極財政の「責任ある」は維持できそうに思えます。

図2:政府債務残高の伸びと名目成長率の推移

しかし、現在の高い名目成長率は、高いGDPデフレーターの伸びに支えられています。実質成長率は潜在成長率とほぼ同じ0.5%。実質成長率を規定する潜在成長率を大きく伸ばさない限り、高いGDPデフレーターの維持が必須となるわけですが、日銀が2%の物価安定目標を目指すもとでそれは可能でしょうか。ましてやイラン戦争に伴う原油相場高騰によって交易条件の大幅悪化が見込まれます。交易条件の悪化はGDPデフレーターの押し下げに作用します。名目成長率の中長期的な姿は3%と想定していますが、10年金利が早晩2%台後半も予想される中、少し長い目で見れば、財政の持続可能性に疑念が生じるリスクを意識せざるを得ません。

Q4:日銀の金融正常化は想定どおりか

対応プランでは、日銀の金融正常化に伴う逆ザヤリスクや⻑期金利急騰リスクを詳細に試算しています。この 1 年で政策金利は 0.75%まで上昇し、国債買入れ減額も進行中です。一方で政権サイドは金利引き上げに消極的との報道もあります。この 1 年の展開はどう評価できますか。今後の正常化の見通しは、対応プラン作成時の想定から変わりましたか。

■ 小黒一正氏

政策金利が0.75%まで上昇し、国債買入れの減額が進んでいる点を見れば、金融正常化は動き出しています。しかし、先述の通り、昨年6月には金利上昇圧力を受けて出口のスピードを緩めざるを得ませんでした。膨大な国債を抱える中での利上げは、市場に及ぼす影響のほか、政府の利払い費急増などの問題に直結するため、政権サイドからの慎重論も含め、極めてデリケートな舵取りを強いられています。対応プラン作成時の想定と比べると、インフレ圧力や円安圧力が強いにもかかわらず、金利の引き上げペースは(国内事情への配慮から)実質的にビハインド・ザ・カーブ(後手に回る状態)に陥るリスクが高まっていると評価しています。

■ 愛宕伸康氏

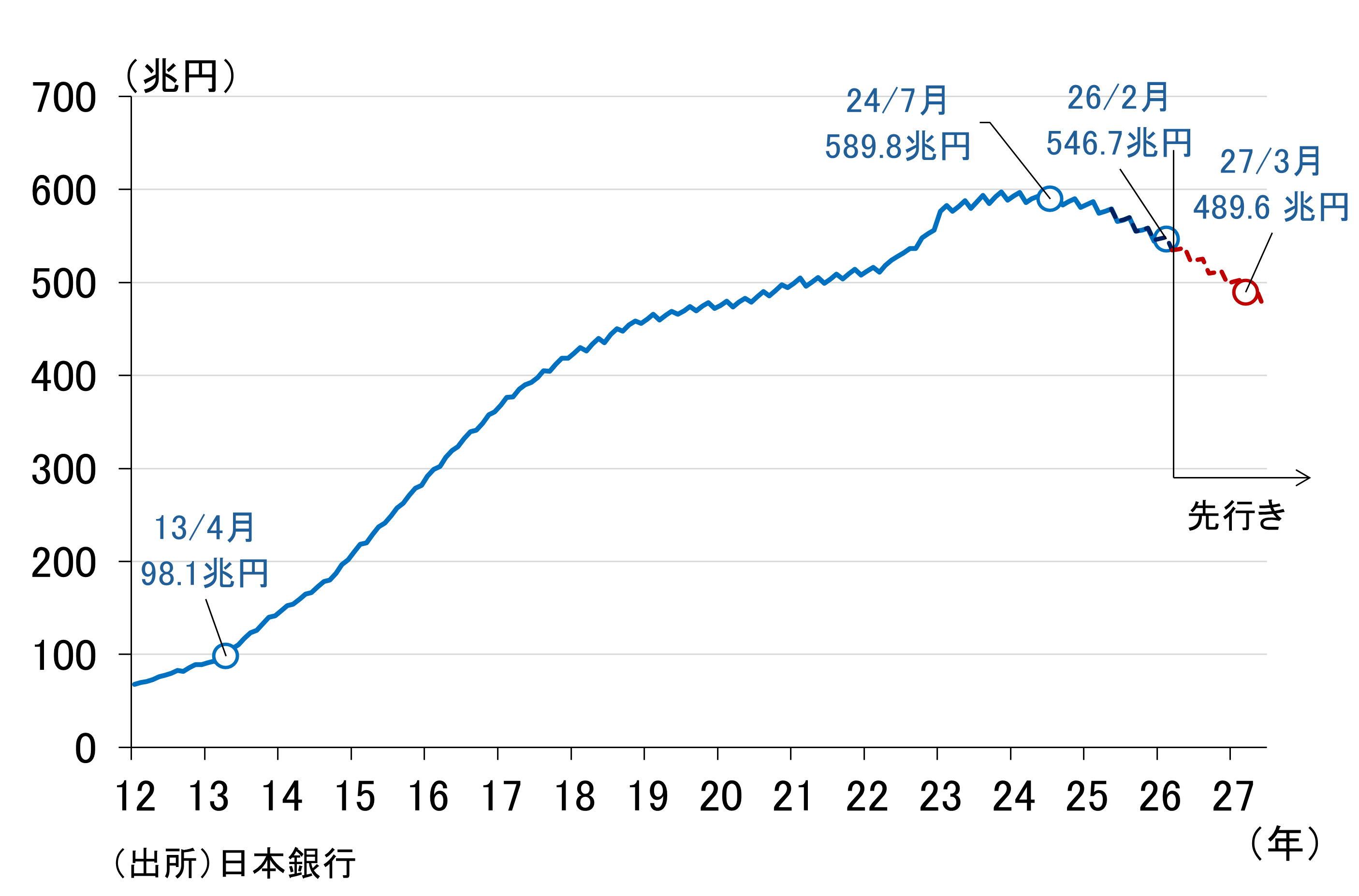

日本銀行は昨年6月、長期国債買入れの減額について、毎四半期4,000億円ずつ減額していた月間の長期国債買入れ額を、2026年4〜6月から2,000億円に縮小し、2027年1〜3月に月約2兆円程度とする計画を発表しました。これにより、日銀の長期国債保有残高は着実に減少しており、2026年の終わりにも500兆円を下回る見通しです(日銀決算の償却原価法による計上額、下図参照)。ちなみに、時価では2025年末時点ですでに503兆円となっています。

図3:日銀の長期国債保有残高の推移

このように、日銀はバランスシートの正常化を着実に実施しています。こうした中、政策金利を0.75%まで引き上げました。それに伴い2025年度上期決算では、国債から得られる「国債利息」を当座預金に対する利払いである「補完当座預金制度利息等」が上回る逆ザヤが発生しています。対応プランでは逆ザヤ発生のタイミングを2026年度としていましたので、少し速いタイミングでの逆ザヤ発生と言えます。もちろん、対応プランでも述べた通り、日銀はデフォルトしないのでオペレーショナルな意味で支障が出ることはありません。そうした認識が浸透していることが、市場が全く反応していないことからも分かります。

Q5:市場の信認確保のために重要となるのは何か

対応プランの一つの中心的な視点となったのは、政府や日銀が市場の信認をどう確保するかという点です。高市政権の「責任ある積極財政」の「責任」を市場は何によって判断すると考えますか。膨大な額の国債を保有する日銀はどうでしょうか。現時点で市場の信認を確保する上で特に重要となるのはどういった点でしょうか。

■ 小黒一正氏

市場の信認を確保する上で最も重要なのは、「国債残高(対GDP比)の着実な引き下げ」という結果を示すことに尽きます。そのためには、インフレ率を2〜3%の適正水準に維持し、そのインフレ効果も活用しながら、社会保障と税制の一体改革に踏み込み、歳出を適切に制御して財政再建を進めていくことが不可欠です。また、ホルムズ海峡の緊張といった供給面での外的ショックのハンドリングも重要ですが、それに加えて、国内の財政・金融政策が総需要を過度に刺激しすぎないよう細心の注意を払う必要があります。万が一にも、インフレ率が4〜5%以上にまで加速し、制御不能な事態に陥ることは何としても回避しなければなりません。

■ 愛宕伸康氏

信認確保のために重要な点は、やはり政府のコミットメントでしょう。1月19日の衆院解散宣言と唐突に打ち出された食品に対する消費税ゼロにより長期金利が跳ねましたが、それを見て高市首相および片山財務相は赤字国債に頼らないと、財政規律を意識した発言を繰り返し、市場沈静化に努めた結果、長期金利は落ち着きを取り戻しています。このように「債券自警団」が睨みを利かせることによって、野放図な財政拡大に歯止めをかけることが重要です。その「債券自警団」が見ているのは政府のコミットメントではないでしょうか。もちろん、実行されなければ意味はありませんが。

-

-

- 常勤研究員

- 加藤 創太

- 加藤 創太

- 研究分野・主な関心領域

-

- 政治と経済政策(財政政策、貿易政策、政府企業間関係など)

- 官僚制

- 日本政治

- 比較政治経済学

- 政治学方法論(理論モデル、機械学習)

-

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

-

-

- 元 主席研究員

- 愛宕 伸康

- 愛宕 伸康

- 研究分野・主な関心領域

-

- マクロ経済

- 金融政策

- 経済予測

- 過去の研究

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」