- Review

【論考】医療版マクロ経済スライドの制度設計に関する一考察

June 26, 2026

■4月10日に、小黒上席フェローは、森信シニア政策オフィサー、佐藤上席フェロー、土居上席フェローとともに、政策提言「『給付付き税額控除』の導入に向けた具体的な制度設計」を発表いたしました。詳細はこちらをご覧ください。

|

「税・社会保障研究 レビュー・論考・コラム」 令和7年10月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。小黒一正(東京財団上席フェロー/法政大学経済学部教授)、佐藤主光(東京財団上席フェロー/一橋大学国際・公共政策研究部教授)、土居丈朗(東京財団上席フェロー/慶應義塾大学経済学部教授)、森信茂樹(東京財団シニア政策オフィサー) |

| 1.医療費伸び率ルールの定式化(3つのメカニズム) 2.成長率シナリオと景気ショックへの応答 3.安定性と調整速度のトレードオフ 4.含意 【補論】本試算のモデル概要 1.基調成長率の算出 2.乖離補正と候補伸び率の算出 3.平滑化による適用改定率の決定と更新 |

日本経済がインフレ基調へ転換するなか、医療現場へのインフレ分や賃上げ分の対応を図りつつも、現役世代が支払う保険料負担増の抑制と財政の持続可能性を両立させることが急務となっている。この両立は容易ではないが、解決策の一つとしては、高齢化やインフレ分などの要因を取り込みつつ、医療費全体の伸びを中長期的な名目GDP成長率に整合させることが考えられる。

しかし、現実の予算編成においては、当年度の編成時点では前年度までの実績情報しか基本的に利用できないという厳然たるタイムラグが存在する。この情報制約の下で、名目GDP成長率を含め、単年度の経済動向に医療費を単純に連動させれば、突発的な景気ショック時に医療費の伸び率が急激なマイナス改定に陥り、医療機関の経営や医療提供体制に過度な影響を与える懸念も存在する。

本論考の目的は、医療費の伸び率の急変やマイナス改定をできる限り避けつつ、目標とする医療費(対GDP)へ収束させる動学的な制御ルール(医療費の伸び率ルール)を検討することである。とりわけ、基調的な名目GDP成長率を「過去10年の幾何平均」で測るケースと「過去5年の幾何平均」で測るケースの比較を通じ、今後の制度設計への示唆を得たい。

1.医療費伸び率ルールの定式化(3つのメカニズム)

本試算で比較する二つのケースは、いずれも「基調的な名目GDP成長率に医療費の伸び率を連動させる」という思想で共通しており、以下の3つのメカニズムを組み合わせて設計されている。

第一に、景気循環のノイズを排した「基調成長率」の抽出である。単年度の成長率ではなく、過去10年または5年の成長率の実績を平均化(幾何平均)して用いる。なお、制度導入の初期段階など過去のデータが十分に蓄積されていない期間については、利用可能な年数分だけで自動的に補正計算を行う仕組みを内包させている。これにより、導入当初の情報不足を自然に処理しながら、年数の経過とともに本来の10年・5年平均へと滑らかに移行する。

第二に、目標値からの乖離を自動補正する「マクロ的な復元力」の組み込みである。本試算では、中長期的に目指す医療費(対GDP)の目標を「7%」と設定している。前年度の実際の医療費対GDP比がこの7%からどの程度ズレているかを測定し、目標を上回っていれば次年度の伸び率にブレーキをかけ、下回っていればアクセルを踏むよう、一定の感応度(試算では0.5)を用いて基調成長率から調整を行う。

第三に、医療現場へのショックを緩和する「改定率の平滑化」である。上記の計算で弾き出された新しい伸び率候補をそのまま適用するのではなく、改定率の急変を抑えるため、前年度の実際の伸び率との間で加重平均をとる。本試算では新しい伸び率候補の反映割合を4分の1(0.25)に留めることで、改定率の急激な変動にフィルターをかけている。

2.成長率シナリオと景気ショックへの応答

本ルールの実効性を検証するため、初期値を名目GDP 700兆円、医療費49兆円(初期の医療費対GDP比7.0%)とし、一時的だがマクロ経済ショックを含む仮想シナリオで試算を行った。

具体的な名目GDP成長率については、最初の10年間は現実の景気循環を模した変動(3%、4%、2%、-1%、5%、4%、3%、-4%、-2%、5%)を与え、11年目以降は毎年2%の安定成長経路へ回帰すると仮定した。このシナリオの要諦は、8年目のマイナス4%と9年目のマイナス2%という比較的大きなマイナス成長が含まれている点にある。経済規模が一時的に大きく落ち込む一方で、医療費の伸び率は前述の「平滑化」によってすぐには低下しないため、医療費対GDP比が一時的に押し上げられやすい過酷なストレス環境となる。主要な試算結果は以下の図表の通りである。

図表

過去10年幾何平均ケース

|

年度 |

名目GDP実績(兆円) |

GDP成長率実績 |

基調成長率 |

医療費伸び率 |

医療費(兆円) |

医療費/GDP |

|

0 |

700 |

— |

— |

— |

49 |

7.00% |

|

1 |

721 |

3.00% |

3.00% |

3.00% |

50.47 |

7.00% |

|

2 |

749.84 |

4.00% |

3.00% |

3.00% |

51.984 |

6.93% |

|

3 |

764.837 |

2.00% |

3.50% |

3.13% |

53.613 |

7.01% |

|

4 |

757.188 |

-1.00% |

3.00% |

3.10% |

55.274 |

7.30% |

|

5 |

795.048 |

5.00% |

1.98% |

2.78% |

56.811 |

7.15% |

|

6 |

826.85 |

4.00% |

2.58% |

2.71% |

58.352 |

7.06% |

|

7 |

851.655 |

3.00% |

2.82% |

2.73% |

59.946 |

7.04% |

|

8 |

817.589 |

-4.00% |

2.84% |

2.75% |

61.597 |

7.53% |

|

9 |

801.237 |

-2.00% |

1.96% |

2.49% |

63.129 |

7.88% |

|

10 |

841.299 |

5.00% |

1.51% |

2.14% |

64.477 |

7.66% |

|

11 |

858.125 |

2.00% |

1.86% |

1.98% |

65.755 |

7.66% |

|

12 |

875.288 |

2.00% |

1.76% |

1.84% |

66.966 |

7.65% |

|

13 |

892.793 |

2.00% |

1.56% |

1.69% |

68.098 |

7.63% |

|

14 |

910.649 |

2.00% |

1.56% |

1.58% |

69.174 |

7.60% |

|

15 |

928.862 |

2.00% |

1.86% |

1.58% |

70.264 |

7.56% |

|

20 |

1025.539 |

2.00% |

2.30% |

1.58% |

75.466 |

7.36% |

|

25 |

1132.278 |

2.00% |

2.00% |

1.79% |

82.176 |

7.26% |

|

30 |

1250.126 |

2.00% |

2.00% |

1.86% |

90.006 |

7.20% |

|

35 |

1380.24 |

2.00% |

2.00% |

1.90% |

98.822 |

7.16% |

|

40 |

1523.897 |

2.00% |

2.00% |

1.92% |

108.645 |

7.13% |

|

45 |

1682.505 |

2.00% |

2.00% |

1.94% |

119.548 |

7.11% |

|

50 |

1857.622 |

2.00% |

2.00% |

1.95% |

131.63 |

7.09% |

過去5年幾何平均ケース

|

年度 |

名目GDP実績 |

GDP成長率実績 |

基調成長率 |

医療費伸び率 |

医療費 |

医療費/GDP |

|

0 |

700 |

— |

— |

— |

49 |

7.00% |

|

1 |

721 |

3.00% |

3.00% |

3.00% |

50.47 |

7.00% |

|

2 |

749.84 |

4.00% |

3.00% |

3.00% |

51.984 |

6.93% |

|

3 |

764.837 |

2.00% |

3.50% |

3.13% |

53.613 |

7.01% |

|

4 |

757.188 |

-1.00% |

3.00% |

3.10% |

55.274 |

7.30% |

|

5 |

795.048 |

5.00% |

1.98% |

2.78% |

56.811 |

7.15% |

|

6 |

826.85 |

4.00% |

2.58% |

2.71% |

58.352 |

7.06% |

|

7 |

851.655 |

3.00% |

2.78% |

2.72% |

59.94 |

7.04% |

|

8 |

817.589 |

-4.00% |

2.58% |

2.68% |

61.548 |

7.53% |

|

9 |

801.237 |

-2.00% |

1.34% |

2.28% |

62.951 |

7.86% |

|

10 |

841.299 |

5.00% |

1.14% |

1.89% |

64.14 |

7.62% |

|

11 |

858.125 |

2.00% |

1.14% |

1.62% |

65.18 |

7.60% |

|

12 |

875.288 |

2.00% |

0.75% |

1.33% |

66.046 |

7.55% |

|

13 |

892.793 |

2.00% |

0.55% |

1.07% |

66.75 |

7.48% |

|

14 |

910.649 |

2.00% |

1.78% |

1.18% |

67.54 |

7.42% |

|

15 |

928.862 |

2.00% |

2.59% |

1.48% |

68.542 |

7.38% |

|

20 |

1025.539 |

2.00% |

2.00% |

1.76% |

74.468 |

7.26% |

|

25 |

1132.278 |

2.00% |

2.00% |

1.86% |

81.514 |

7.20% |

|

30 |

1250.126 |

2.00% |

2.00% |

1.90% |

89.487 |

7.16% |

|

35 |

1380.24 |

2.00% |

2.00% |

1.92% |

98.382 |

7.13% |

|

40 |

1523.897 |

2.00% |

2.00% |

1.94% |

108.258 |

7.10% |

|

45 |

1682.505 |

2.00% |

2.00% |

1.95% |

119.203 |

7.09% |

|

50 |

1857.622 |

2.00% |

2.00% |

1.96% |

131.32 |

7.07% |

(出所)筆者作成

景気変動ショックの影響を受ける9年目において、過去10年平均ケースでは医療費(対GDP)が7.879%まで上昇し、過去5年平均ケースでも7.857%まで上昇する。これは名目GDPが一時的に大きく落ち込む一方、医療費伸び率が平滑化されているため、医療費水準が相対的に高止まりするためである。

3.安定性と調整速度のトレードオフ

しかし、ショックを脱した後の調整過程において、両ケースの挙動には明確な差がみられる。

「過去10年平均ケース」は、安定性が高いが、調整はやや遅い。景気ショックの影響を長期にわたって平均化するため、基調成長率の変動は小さく抑えられる。実際、医療費伸び率の最低値は1.310%(18年目)にとどまり、単年度の改定率の予見可能性に優れる。しかし、過去のマイナス成長の記憶を長く引きずるため、基調成長率が元の2%に完全に一致するのは21年目以降となる。50年目の時点でも名目GDP 1857.622兆円に対し医療費131.630兆円、対GDP比は7.086%となり、目標の7%へ戻る速度は緩慢である。

これに対し、「過去5年平均ケース」は、財政の調整が速いが、改定率はやや動きやすくなる。経済の構造変化をより短い期間で察知するため、基調成長率が2%に一致するのは16年目以降と、新しい安定成長経路への移行は10年平均よりも速い。50年目の医療費も131.3兆円、医療費対GDP比7.069%となり、より迅速に目標値に接近する。他方で、短期の経済変動に対する反応が強くなるため、医療費伸び率の最低値は1.065%(13年目)まで落ち込むリスクを許容する必要がある。

4.含意

以上の結果から確認できる最も本質的な事実は、両ケースともに単に医療費の伸び率をGDP成長率に近づけるだけでなく、医療費(対GDP)そのものを目標の7%へ戻す方向の強力な力を持っているという点である。仮に一時的なショックで比率が7.8%台まで跳ね上がったとしても、システム自体が内生的に乖離を是正し、時間をかけて確実に適正水準へと収束していく。ここが、単純な成長率連動ルールと異なる本方式の本質である。

制度設計上、改定率の予見可能性を重視するならば「10年平均」が適しており、比率調整の速さを重視するならば「5年平均」という整理になる。本論考で提示した制御ルールは一つの基礎的な事例に過ぎない。このモデル枠組みを出発点として、マクロ経済ショックに対する自動安定化機能の組み込みなど、持続可能な医療制度に向けた建設的な議論が深まることを期待したい。

【補論】本試算のモデル概要

本論考の試算で用いた動学モデルの基本構造は以下の通りである。

名目GDPをYt、医療費をMtとし、中長期的な目標となる医療費(対GDP)を7%と設定している。

1.基調成長率の算出

過去 k年(本試算ではk=10, 5)の実績名目GDP成長率Gsの幾何平均から、マクロ経済の基調成長率γt (k)を以下のように定義する。

ここで ntは当該時点で実際に利用可能な成長率データの本数であり、nt=min(k,t-1)で与えられる。これは、制度開始から十分な年数が経過していない初期年次の情報不足を自然に処理するための補正項として機能する。

2.乖離補正と候補伸び率の算出

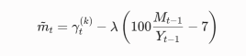

医療費(対GDP)の構造的な乖離を是正するため、候補となる医療費伸び率 m(~)tを以下のように置く。前年度の医療費(対GDP)が目標の7%からどの程度乖離しているかを測定し、感応度係数λを乗じて基調成長率から差し引く。

3.平滑化による適用改定率の決定と更新

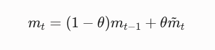

単年度ごとの改定率の急変を抑えるため、実際に適用する当年度の医療費伸び率 mtは、前年度の適用伸び率 mt-1との一次遅れ(平滑化係数θ)による加重平均で定める。

これに基づき、当年度の医療費水準は Mt=Mt-1(1+mt/100)によって更新される。なお、本試算における各パラメータはλ=0.5、θ=0.25と設定し、伸び率に対する上下限制約は課していない。

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

-

トランプ政権と白人福音派

トランプ政権と白人福音派