- Review

【論考】インフレ経済への転換と政府予測(実質GDP成長率)の的中率

July 15, 2026

■4月10日に、小黒上席フェローは、森信シニア政策オフィサー、佐藤上席フェロー、土居上席フェローとともに、政策提言「『給付付き税額控除』の導入に向けた具体的な制度設計」を発表いたしました。詳細はこちらをご覧ください。

|

「税・社会保障研究 レビュー・論考・コラム」 令和7年10月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。小黒一正(東京財団上席フェロー/法政大学経済学部教授)、佐藤主光(東京財団上席フェロー/一橋大学国際・公共政策研究部教授)、土居丈朗(東京財団上席フェロー/慶應義塾大学経済学部教授)、森信茂樹(東京財団シニア政策オフィサー) |

日本経済は、もはやデフレから脱却し、インフレ経済に移行したといっても過言ではないのではないか。この変化は、企業収益や賃金だけでなく、歳出構造や税収を含め、財政運営にも大きな影響を及ぼす。とりわけ重要なのは、今後は実質GDPの伸びが低くても、物価上昇によって名目GDPが3%前後で成長する可能性が高くなる。

名目GDPは、国内で生産された最終的な財・サービスの数量(=生産量)と価格を掛け合わせたものである。これに対し、実質GDPは物価変動の影響を除き、生産量そのものの変化を表す。したがって、デフレ期と比較して、インフレ期では、同じ実質成長率でも名目GDP成長率は大きくなる。

実際、例えば、デフレ期の一部である2000年度から2022年度までをみると、この期間の名目GDP成長率の平均は0.49%、実質GDP成長率の平均は0.87%であった。実質GDP成長率が名目GDP成長率を0.38%ポイント上回っている。これは、実質的な生産量が緩やかに増えても、物価の下落がそれを打ち消し、名目GDPがほとんど増えない状態が続いていたことを意味する。

ところが、デフレを脱却した2023年度から2025年度までの平均では、名目GDP成長率は4.17%に達する一方、実質GDP成長率は0.43%にとどまる。両者の乖離は3.73%ポイントに及ぶ。現在の名目GDPの高い伸び率は、日本経済の生産量が急速に増加した結果というより、主として物価上昇によるものである。

もっとも、名目GDPの増加を軽視すべきではない。名目GDPが増えれば、企業の売上高や名目賃金、家計の所得も名目額では増加する。それに伴い、税収も増えやすくなる。

所得税では、税率区分や各種控除の金額が物価上昇に合わせて自動的に調整されない場合、名目所得の増加によって、所得の一部により高い税率が適用される。実質所得がほとんど増えていなくても、平均的な税負担率が上昇する、いわゆるブラケットクリープ現象が発生しやすくなる。

消費税も、財やサービスの価格が上昇すれば、購入量が同じでも課税される名目消費額が増えるため、その税収は増加する。法人税についても、価格転嫁などによって名目売上高や名目利益が増えれば、税収の増加につながる。このように、インフレ下では所得税、法人税、消費税などの主要税目が名目GDPの増加に連動して伸び、一部の税目では名目GDP以上に増加する可能性もある。

さらに、名目GDPが増えれば、国債残高の対GDP比の分母も拡大する。名目GDP成長率が国債金利を上回り、財政赤字が一定範囲に抑えられれば、国債残高の対GDP比は低下しやすくなる。デフレからインフレへの転換は、税収の増加と名目GDPの拡大という二つの経路を通じ、財政改善の追い風となる。

したがって、名目GDP成長率が3%程度になることには、財政面で明確な意味がある。実質GDP成長率が0.75%程度にとどまっても、GDPデフレーターが2%前後で上昇すれば、名目GDP成長率は概ね3%となる。これからの日本では、名目3%成長は特別な高成長とは限らず、2%程度の物価上昇を前提とすれば、十分に起こり得る通常の姿になる。

ただし、名目成長による財政改善と、国民生活の改善は同じとは限らない。物価と同じ程度しか賃金が上昇していなければ、実質賃金は基本的に増えない。そこにブラケットクリープや社会保険料負担の増加が重なれば、手取り所得の実質的な購買力はむしろ低下する可能性もある。

また、インフレによる財政改善が永続するとは限らない。当初は税収が比較的速く増加するが、時間がたてば、公務員給与、公共事業費、社会保障関係費、防衛費、政府調達費などの歳出にも物価や賃金の上昇が反映される可能性が高い。インフレで長期金利が上昇していけば、国債費も増加する。そのため、インフレによる税収増を恒久的な財源とみなし、歳出を恒久的に拡大するのはリスクがある。

この意味で、本当に問われるのは実質GDP成長率である。2000年度から2025年度までの実質GDP成長率の平均は0.75%にすぎない。人口減少が進む日本では、実質GDPの高い成長を実現することは容易ではないが、それでも生産性の向上、設備投資、人への投資、技術革新を通じて、実質的な成長力を高める必要がある。

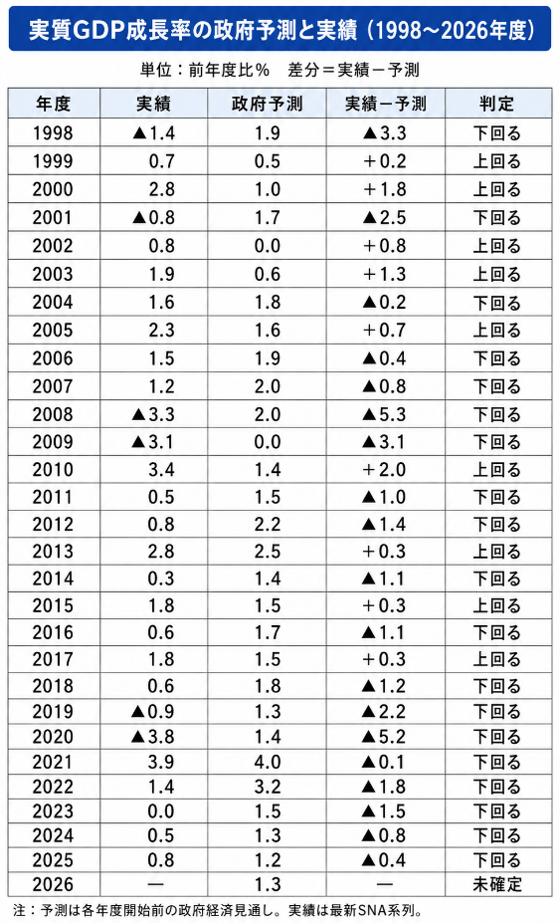

ところが、政府の実質成長率予測には、楽観的な傾向が見られる。内閣府の政府経済見通しと実績を比較すると、2000年度から2025年度までの26年間のデータのうち、実績が政府予測を上回ったのは8回にすぎない(図表)。この意味での的中率は30.8%しかなく、約7割の年度で実績が政府予測を下回っている。

ここでいう的中率は、予測値と実績値がどの程度近かったかを測る一般的な予測精度とは異なり、実績が政府予測以上となった年度の割合である。しかし、政府予測が上振れと下振れのどちらに偏っているかを確認する指標としては有用である。的中率が3割程度という結果は、実質成長率の見通しに継続的な上方バイアスが存在する可能性を示す。

実質成長率を高く見積もれば、将来の税収や名目GDPも大きく算定され、財政収支や国債残高(対GDP)は実態以上に改善するように見える。わずかな成長率の差でも、10年、20年と積み重なれば、GDP、税収、社会保障財政、国債残高(対GDP)の見通しに大きな違いをもたらす。

日本経済は、名目GDPが増えにくいデフレ経済から、名目GDPが3%前後で伸び得るインフレ経済へ移行している。これは税収や財政にとって重要な変化である。しかし、名目成長のかなりの部分が物価上昇によるものであれば、それだけで国民が豊かになったとはいえない。

今後の経済政策では、名目GDPの増加がもたらす財政改善を適切に活用しつつ、それを過大評価しないことが重要である。名目成長は財政を支えるが、生活水準を高めるのは実質成長である。インフレによる見かけの成長に安心せず、日本経済の実質的な成長力を冷静に検証する必要がある。

出所:筆者作成

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】消費税減税と国民の本音?

【論考】消費税減税と国民の本音?

-

【論考】東北から考える地域メディアの持続可能性

【論考】東北から考える地域メディアの持続可能性

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】個人情報保護法改正案の真の論点:同意の有無ではなく規律の全体設計を議論せよ

【論考】個人情報保護法改正案の真の論点:同意の有無ではなく規律の全体設計を議論せよ