岡直樹

東京財団政策研究所 税・社会保障調査会

「この世界で最も理解が難しいのは所得税だ」これは、誰もが知っている、あるノーベル賞学者が70年以上前に残した言葉だ(誰かは後で言います)。データを支配する者が経済覇権を握るデータエコノミーが勢いを増す中、OECDやG20に集まる税の専門家たちでも知恵を見いだせないでいる現代の“難問”がある。それが、デジタルエコノミーの所得に対する課税問題である。

EU(欧州委員会)の資料によれば、一般の企業は最大でも年3%程度しか売上が伸びていないのに対し、デジタル企業は14%も伸ばしている。しかし、従来型の産業の企業が平均23.2%の税を支払っているのに対し、デジタル企業は半分以下の9.5%しか納税していない。

そして、一握りの巨大デジタル企業(頭文字をとって“GAFA”と呼ばれるテクノロジー業界の4強など)が市場やデータを独占・支配し、高い利潤をあげることに成功している。こうした企業の時価総額は世界トップクラスであり、売上高も巨大だが、スーパーマーケットチェーンや自動車製造といった、従来型の産業とくらべ、雇用されている人の数は多くない。ゼネラルモータース(GM)には21万人の従業員がいるが、フェイスブック(FB)は1万7千人だ。FBの1人当たり時価総額は約23億円で、GMの2600万円の88倍もある。

巨大デジタル企業は皆グローバルに展開しており、海外で多くの売上をあげている。2016年にアップルは65%、フェイスブックは54%、グーグルは53%、アマゾンは32%の収益を米国外で得ている[1]。従って、デジタルエコノミーの課税問題は、必然的に国際的、全世界的なものとなる。

なぜ低い税負担で済んでいるのか

そして、EUの指摘するように、デジタル企業の税負担は低い。場合により極端に低い。アップルのクックCEOは、2013年の米議会上院の公聴会に提出した資料で、アイルランドで長年にわたり2%ないしそれ以下しか税を負担していなかったことを認めている。

こうした極端な低税率の背景の一つに、租税回避や脱税の機会を提供しているタックスヘイブンの存在がある。(タックスヘイブンとされる国の範囲について、本稿は米議会調査局のレポートを参考にした)。

多くのデジタル企業が無税や低税率のタックスヘイブン国に子会社を持ち、多額の資金を置いている。アップル、グーグル、フェイスブックはアイルランド、アマゾンはルクセンブルグといった具合だ。さらには、私企業である巨大デジタル企業が、アイルランドやルクセンブルグなどタックスヘイブン国の租税政策に影響力を行使し、EU競争法で違法とされる税優遇を受けている(ただし、企業と当事国は特別扱いを否定している)。

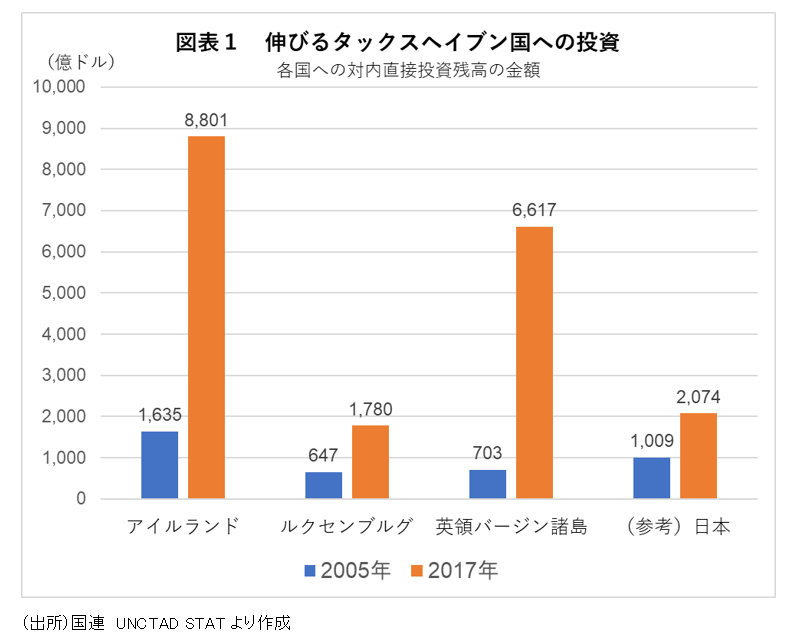

対内直接投資残高の推移をみると、タックスヘイブンの国々は、税収を求めず海外の投資家や企業に租税回避の機会を提供する見返りに自国に投資を呼び込むことに成功している。

ただし、雇用への貢献は必ずしも大きくないようだ。アップルのアイルランド子会社は2011年に3兆円の売上を計上したが、アイルランド国内で雇用されている人数は2,700人だ (2012)[2]。

EUは、不透明な税の優遇を「違法な補助金」と認定し、アイルランドやルクセンブルグ政府に税の追徴を求めている。アップルは加算税を含め1.9兆円をアイルランドで納付したと報道された(2018年9月18日)が、これは2015年の日本の相続税収1.9兆円と同レベルのとてつもない金額である。アマゾンもルクセンブルグで330億円あまりの税の優遇を受け、違法な補助金にあたると認定されている。

そして、グローバル企業がタックスヘイブンで計上した利益の金額も増えている。米国企業の子会社が2012年にアイルランドで計上した利益の総額は1,350憶ドル(15.1兆円)、ルクセンブルグでは680憶ドル(7.6兆円)だが、これは、子会社が所在するアイルランドのGDPの6割、ルクセンブルグに至ってはGDPの1.2倍という巨額なものとなっている。

米国企業の子会社が計上した利益の総額が子会社所在地国のGDPの大きな割合を占めたり、上回ったりするのは、子会社所在地国以外であげた利益(これは子会社所在地国のGDPに含まれない)が大きかったことを意味しよう。背景には、租税回避によるものかどうかはさておき、子会社への利益移転があると推察される。

デジタルエコノミーの本質に由来する困難

低い税負担がタックスヘイブンや法の抜け穴の利用によるものなら穴を塞げば良い。タックスヘイブンを利用しているのはデジタル企業だけではない。やっかいなのは、デジタルエコノミーの本質に由来する困難があることだ。重要な点として、次の2つを挙げることができる。

- デジタルエコノミーではネット上で事が足りてしまうので、グローバルな事業展開にあたり、子会社や支店など物理的な存在が不要である。例として、海外からのホテル等の紹介サイトやオンラインゲームの配信など。

- ユーザーから直接対価を支払うことなく得たデータ(ビッグデータ)や取引機会を他につなげることにより収益を得る、“バリューネットワーク型の価値創造”や”マルチサイドビジネスモデル”が行われている。例として、ターゲティング広告、マーケットプレイス等のプラットフォームやクラウドの提供など。

これらは、現在の国際課税制度にとって「想定外」の事態であり、そのために税の徴収ができなくなっているのだ。問題となるのは次の2点。

- (1) 現在の所得に関する国際課税ルールによれば、外国企業に課税する場合、国内に支店など何らかの物理的な存在(「恒久的施設」と呼ぶ)か、子会社等が必要である。しかし、デジタルエコノミーではこうした拠点をカスタマーのいる国に置かなくても事業活動ができてしまうので、自国に多くのカスタマーがいても手をだすことができない。

- (2) 高度にデジタル化した事業においては、ユーザーデータが企業の利益創出に重要な資源の一つとなるが、データの入手先であるユーザーと企業の間で対価のやり取りがないし、課税上ユーザーやデータの価値を評価する仕組みがない。自国に多くのユーザーはいても、金銭の授受があるカスタマーや仕入先はいないので、所得課税のしようがない。

しかし、「世界で最も価値のある資源はもはや石油ではなくデータだ」(エコノミスト誌2017年5月7日)といわれる今日、データが所在する国(ユーザーが所在する国)で全く課税ができない現状でよいのだろうか。

財務省ホームページで入手できる、表紙の絵がチャーミングな小冊子「もっと知りたい税のこと」を見ると、「税は社会の会費」(回避ではない)であることや、税には、「公平、中立、簡素が必要であること」などが説明されている。そうであれば、急速に進展し、大きな売上と利潤をあげ、国際的に展開しているデジタル企業から応分の税を徴収できなければ「公平」とは言えないし、従来型の産業との競争条件の「中立」(レベル・プレイング・フィールド)を欠くことになりはしないか。

ポリシーメーカーたちの “坂の上の雲(クラウド)”

もちろん、世界各国の税務当局者も何もせず傍観しているわけではない。国際課税ルールの策定において長年リーダーシップをとってきたOECD(租税委員会)は、G20の下、2013年から”BEPS”プロジェクトを立ち上げ、「税源浸食と利益移転」とよばれる15もの項目について検討を行ってきた。デジタル経済の課税問題はその最初の項目であり、いわば“一丁目一番地”として注目されてきた。

OECD・G20のBEPSプロジェクトは、2015年に最終報告書を発表し、多くの項目について「勧告」がとりまとめられた。今後は各国がそれらを具体的に執行する段階に進む。しかし、デジタル経済における所得課税(法人税)については、いくつかの選択肢を検討したものの、勧告を盛り込むには至っていない。

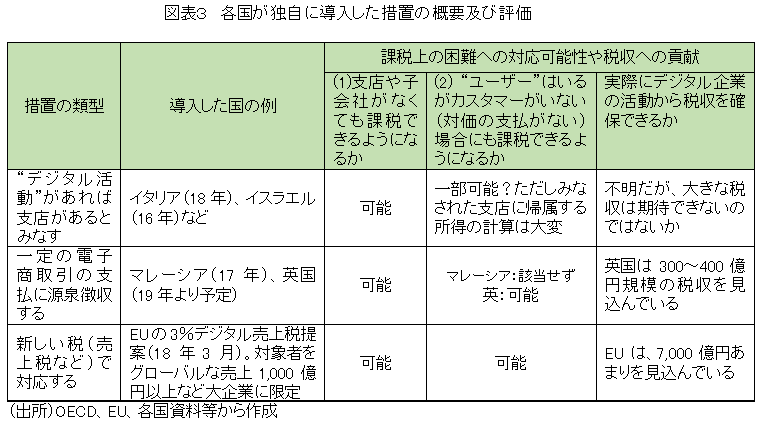

一方、いくつかの国が独自の取り組みをはじめたことが注目される。ここに書ききれない課題も多く残されているが、先に述べたデジタル経済に由来する2つの課税上の困難にどの程度対応できるか等について簡単にまとめてみると次のようになるのではないか。

おわりに

当面、次のような重要なスケジュールが予定されている

– 2018年:EUは3%のデジタル売上税(間接税)について今年中に加盟国の同意を取りまとめたい意向。

– 2019年6月:G20財務大臣・中銀総裁会合(福岡)。日本が議長国としてこの問題を取り仕切ることになる。

– 2020年:OECD デジタル経済についてのBEPS行動1報告書取りまとめ。

Googleの設立は1998年、iPhoneが売り出されたのはたった10年前(2007)だ。急速に変化・拡大するデジタルエコノミーを前に、既存の課税ルールがキャッチアップできず、必要性を感じた各国が独自に行動しはじめるなど現状は混とんとしている。切迫度は国によってまちまちだし、政治的な背景も区々なので、現時点でグローバルな合意達成を見通すことは困難だ。

しかし、18年3月にEUが3%という低率の売上税を提案したことは、潮目が変わるきっかけになるかもしれない。EU案に賛成でない国々も含め、OECDでの国際的な合意形成に向け、各国の背中を押す効果があるかもしれない。他方、EU案が実際に施行されれば追随する国々が現れても不思議はない。

多くのデジタルユーザーに加え、グローバルに展開する企業を数多く持つ日本は、グローバルデジタル企業へのわが国での課税といったインバウンドの視点に加え、日本企業の海外での取り扱いといったアウトバウンドの視点もバランスよく検討し、国際的な議論の中で立ち位置を定めていく必要がある。そして、なによりも、ひとつの国の利益に偏らない幅広い視点にたって国際的な議論のとりまとめをリードすることが求められていよう。

ここしばらくの間、この切迫した問題を巡る議論の進展から目が離せないだろう。(冒頭は、理論物理学者アインシュタイン博士の言葉)。

[1] スコット・ギャロウェイ「The four GAFA 四騎士が創り変えた世界」東洋経済新報社(2018) 23頁、300頁参照。

[2] 米上院ヒアリング資料(2013年5月21日)210頁。アップルのアイルランド子会社7社の従業員の合計。従業員0の法人2社、5人の法人2社が含まれている。

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ