R-2022-049

| ・はじめに ・防衛と経済 ・後年度負担という債務 ・債務の見える化 ・行政の縦割りと機能別予算 ・財源をどうするか? |

はじめに

2023年度予算の概算要求総額が110兆円余りとなった。特に安全保障への懸念が高まりを受け、防衛費が過去最大となる約5兆6千億円に上る。「スタンド・オフ・ミサイル」(敵の対空ミサイルの射程外から攻撃する)など防衛力強化策として金額を示さない「事項要求」も100項目規模で盛り込まれた(日本経済新聞2022年8月31日)。北大西洋条約機構(NATO)が防衛費を国内総生産(GDP)比2%の目標を掲げていることを受け、我が国でも「5年以内にGDP比2%以上」を求める向きがある。岸田総理も(他国のミサイル発射拠点に攻撃を加える)「反撃能力を含め、あらゆる選択肢を排除せず、防衛力を5年以内に抜本的に強化する」と表明する。

他方、我が国の財政状況は厳しい。国・地方を合わせた一般政府の債務は対GDP(国内総生産比)で250%超と先進国の中でも最悪の水準にある。コロナ禍・物価高といった「いまの危機」に加えて、我が国は社会の高齢化・人口減少という「これからの危機」に直面している。

このため政府は「必要となる防衛力の内容の検討、予算規模の把握、財源の確保を一体的かつ強力に進めていく」方針だ。防衛費の増額や財源を議論する有識者会議(「国力としての防衛力を総合的に考える有識者会議」)を新設、年末の国家安全保障戦略等の改定や2023年度予算案の策定に並行して財源確保の具体策を話し合うとする。

防衛力強化に向けた財政健全化に必要性については小黒(2022)において既に指摘されている通りである。本稿は防衛費の増額要求が露呈させた我が国の経済・財政の課題について概観する。具体的には防衛力の強化と経済の成長力との両立、後年度負担という見えない防衛費に係る債務、及び予算が省庁間で縦割りになっているために防衛費の全体像が不透明になっていることを論じる。加えて防衛費の財源確保に係る国民の当事者意識の喚起も必要だろう。

防衛と経済

財政に加えて、防衛力と経済活動との両立も図っていく必要があろう。建設国債が(橋梁や道路の建設など)公共事業に充てられるのと同様に防衛予算を「次の世代に祖国を残す予算」として「防衛国債」を恒常的な財源とすべきとの主張もある。しかし、通常の社会インフラと護衛艦や戦闘機などの防衛装備品とでは耐用年数の違いあることに加え、防衛と公共事業と同一視することは「軍事ケインズ主義」に陥りかねない。軍事ケインズ主義とは直接的な戦争も含めて武器や軍需品に巨額の公共支出を行うことが公共事業同様、マクロの需要を喚起して雇用の覚悟や景気の底上げに寄与するという主張である。もっとも、需要喚起に偏重した従前の経済対策の延長として防衛費を積極財政論的に正当化することは、その増加に歯止めが効かなくなりかねない。本来、防衛とは抑止力であるべきだが、一度拡大させた予算が抑えられないなど、自ら抑止できなくなるリスクがある。実際、我が国では国土強靭化(防災・公共事業)であれ、中小企業への支援(雇用調整助成金などを含む)であれ「一度拡げた風呂敷」(財政支出)をたたむことが難しい。

一時的な景気浮揚ではなく、中長期の経済成長を考えるならば、軍事と民生双方での技術活用を念頭においた「デュアルユース(両用)」の促進が望ましい。身近なところではインターネットやGPS(全地球測位システム)などが例に挙げられる。需要サイドのみならず、供給サイドの生産性の向上に繋げることで、以て中長期的な経済力(成長力)を高める。強靭な経済(及び財政)があって防衛も持続可能になろう。実際、防衛省は防衛分野で開発した航空機技術の民間転用を進めてきた(令和元年版防衛白書)。逆に民間の最新技術を防衛分野で活用するよう「先進的な民生技術を持つ企業が、防衛技術の研究開発を推進できる環境を整備する」(経団連「防衛計画の大綱に向けた提言」2022 年4月12日)ことがあっても良い。宇宙分野の技術を含めて防衛技術と民生技術の境界が曖昧になる中、「軍事目的の科学研究を行わない」としてきた日本学術会議も「デュアルユース」の研究について、軍事目的とそれ以外とを「単純に二分することはもはや困難」という見解をまとめている(読売新聞2022年7月27日)

後年度負担という債務

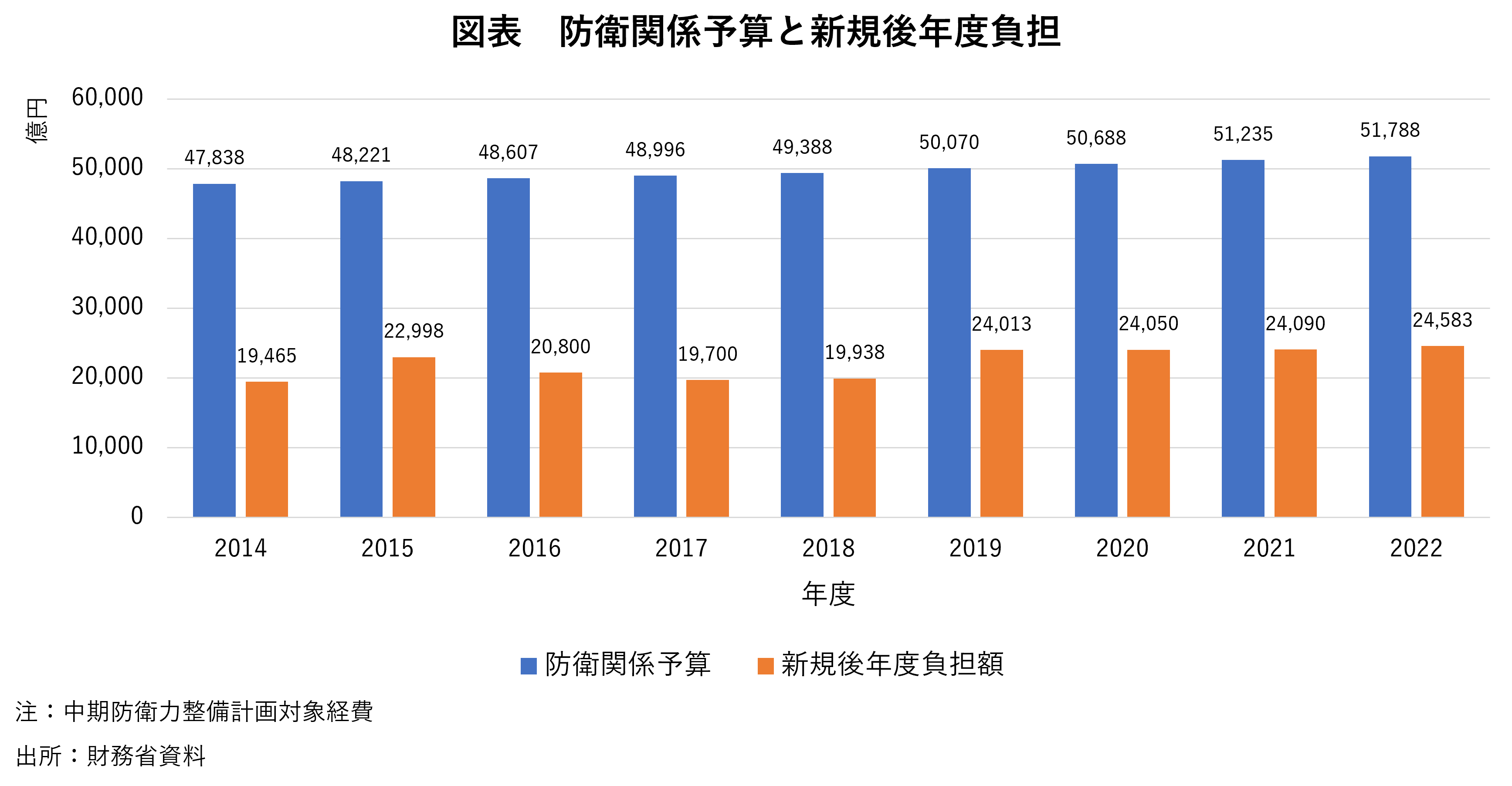

現政権は「財政の単年度主義の弊害是正」を掲げるが、そもそも防衛費については単年度主義が当てはまらならない上、そのことが防衛費の全体像を見え辛くしている。防衛装備品はその購入が予算化される発注時期から実際の納入時期まで複数年度を要するものが少なくないとされる。このため防衛費には予算単年度主義の「例外」として国庫債務負担行為が認められている。ただし、実際の支出(負担行為の履行)に当たっては、当該年度の歳出予算に改めて計上しなければならない。所謂「後年度負担」だ。結果として予算ベースの防衛費と防衛装備品の契約時にコミットする費用が違ってくる。後者には新規の後年度負担額が含まれる一方、前者は通常の物件費・人件費等に加えて過去に契約した負担額(「歳出化予算」という)が反映される。2022年度の場合、予算上の防衛費は5兆4千億円だが、契約はあるが同年度には支出されていない新規の後年度負担額は2兆9千億円余り存在する。つまり、政府は将来的に2兆9千億円の支払い義務を負ったことになる。契約不履行が無い以上、巨額の後年度負担は将来の防衛予算の配分を硬直化させ国家安全保障に係る新たな要請に対応し難くするか、将来的に防衛費を拡大させる圧力が一層増しかねない。また、過去から引き継いだ後年度負担から今年度の支払分(歳出化予算)差し引いた残額が「後年度負担(既定分)」になるが、いわば「見える化」していない債務のようになっている。2022年度では後年度負担の総額は5兆3342億円(うち当該年度に生じた新規負担が2兆4583億円)に上る。これは当該年度の予算上の防衛費5兆1788億円を上回る(令和4年度防衛白書)。

後年度負担を伴う国庫債務負担行為は防衛費に限らない。社会資本整備の分野でも慢性的な労働者不足により事業の実施が困難になっていることを背景に公共工事の平準化として、今年度の受注でも後年度、工事に着手できるよう国庫債務負担行為の活用が進められてきた。公共施設の建設・運営等を長期の契約でもって民間事業者に委託するPFI(Private Finance Initiative)でも同様の負担行為が発生する(藤井(2019))。複数年度契約による事業コストの削減が期待できる面もあるとはいえ、防衛費に係る後年度負担は他の分野に比べても多額に上る。[1]

債務の見える化

ではどうするか?一案は後年度負担を予算上、国民に「見える化」することだ。この問題に関連して参考になるものとして、地方自治体の財政健全化を測ったストック指標として「将来負担比率」がある。これは自治体が抱える負債の大きさの当該自治体の財政規模に対する割合だが、公共事業等の額(地方財政法第5条分)に債務負担行為の額も地方債と同じものとして負債に算入している。毎年の予算はフローであってストックではないが同様の措置は可能だろう。

即ち、毎年の歳出には今年度支出する防衛費だけではなく、新規の債務負担行為の額を含ませる。合わせて歳入サイドに後年度負担と同額を暗黙の債務(借入金)として計上する。実際に国債は発行されるわけではないが、将来的な2兆9千億円の支払い義務は国債の元利償還費に相当しよう。この暗黙の債務は建設国債や赤字国債と同様に国の債務として認識される。後年、債務負担公費が履行(歳出化)されるとき、元利償還費同様、改めて支出に計上される。それに見合う財源の有無が問われよう。

令和4年度予算でいえば、支出5兆4千億円のうち歳出化予算分が元利償還費に対応する一方、財政赤字は後年度負担に相当する2兆9千億円増える格好だ。[2]無論、今年度の後年度負担は将来の歳出化予算と相殺されるため、複数年に渡る防衛費の合計が増えるわけではない。とはいえ、(既存分とは違って)新規の後年度負担は現在決めることができる。その債務化は将来的にかかる経費を「前倒し」してコストとして認識するのである。(その償還財源についても問われよう。)同様の措置は前述の公共事業やPFI等にも適用できる。防衛費をめぐる問題超えて現金主義ベースの我が国の予算制度のあり方を見直す契機にもなろう。

行政の縦割りと機能別予算

従前、日本の予算は省庁間で縦割りになっており、子育て支援や地方経済の活性化など同じ機能を志向しても担当省庁が違えば、予算の作成・執行も異なってきた。例えば、子育て支援では、現金給付=児童手当を所管するのは内閣府だが、現物給付の場合、保育園は厚労省、幼稚園は文科省となってきた。地域経済の活性化にしても、地方創生推進交付金は内閣府、道路・橋梁などのインフラ整備は国交省、農業の六次産業化であれば農林水産業といった具合だ。結果として政策の全体像が見えない上、省庁の垣根を超えた事業の選別(子育て支援であれば現物給付と現金給付の選択)や重複した事業(同じ事業者が異なる省庁から補助金を受け取るケースなど)の見直しが難しい。

同じことが防衛についても言えそうだ。前述の通り、NATOの対GDP比2%の目標を念頭に「5年以内に防衛力を抜本的に強化するために必要な予算水準の達成を目指す」(自民党安全保障調査会)とするが、防衛費=防衛省予算というわけではない。実際、NATO基準でみると海上保安庁の予算も含まれうる(その場合。我が国の防衛費の対GDP比は現状でも1.24%余り)。今後、「デュアルユース(両用)」が進むとすれば、文部科学省の研究費も一部は防衛目的に区分されることもありえなくはない。戦争時にトンネルや公共施設の地下を避難所(シェルター)とするなら、国交省が所管する社会資本整備費にも防衛目的が含まれるし、安全保障に配慮した形で整備されることが望ましい。サイバー防衛に係る予算も防衛省以外に内閣府や総務省などにまたがる。こうした縦割りの結果、民間向けのサイバーセキュリティーを防衛でも活用する、あるいは「防衛費で重要インフラなどの民間設備を守る視点に乏しい」(日本経済新聞2022年9月1日)ことになりかねない。政府は宇宙分野など他省庁の予算でも防衛関係費として計上できないかどうかの議論を本格化させるという(読売新聞2022年9月10日)。しかし、この問題は「防衛費の定義」に留まらない。省庁別の予算編成が政策の選択や効果の評価を困難にする。省庁=予算の執行主体ではなく、政策の機能に着目した予算の区分があっても良いのではないか?

財源をどうするか?

今後、防衛費の拡大が恒常的に求められるならば、その財源も恒常的であるべきだ。防衛国債であれ、赤字国債であれ将来的に元利償還を迫られ、財政の持続性を危うくしかねない財源に頼るべきではないので、増税が迫られることになろう。他方、国民にとって不公平な増税は避けなければならない。加えて、今後、安易な増税を容認するようでは防衛費に歯止めが効かなくなりかねない。

あり得るのは所得税額を課税標準とした「付加税」を期限付きで課すことだ。実際、東日本大震災では、震災の復旧・復興財源を調達するため、政府は「復興債」を発行する一方、「復興所得税」として2013年から25年間、所得税に2.1%相当額を上乗せしている。経済のグローバル化・デジタル化に伴い所得格差は拡大傾向にある中で、以前にも増して税制、特に所得課税には支払能力に応じて課税する応能原則の徹底が求められている。加えて、安全保障が国民の生命と財産を守ることにあるなら、多く利益を得るのは、その財産が守られる富裕層だろう。付加税は所得税を多く支払う富裕層の負担となることから応益原則にも適う。[3] 2022年度の所得税収は約20兆円の見込みだ。付加税率を5%とすれば1兆円が捻出できる。無論、負担の公平を徹底するなら、所得控除や金融所得課税など現行の所得税の在り方自体を合わせて見直すことはあって然るべきだろう。こうした付加税を「目的税」として、今後の防衛費の増額(対GDP比1%を超える部分)とリンクさせる。仮に対GDP比2%に向けて防衛予算が増額されるなら、自動的に付加税も増税となる。以て、国民に対する政府の説明責任を求めるともに、防衛費に対する国民自身の当事者意識を喚起させることだ。

参考文献

浅羽隆史(2021)「国庫債務負担行為の債務性と実態分析」証券経済研究 第113号

小黒一正(2022)「真の防衛力拡充に向けて、財政基盤の強化を」東京財団政策研究所Review

藤井亮二(2019)「歳出の複数年度化が進む予算 ~増える継続費、国庫債務負担行為~」経済のプリズム No181

[1]浅羽(2021)によれば、国庫債務負担行為(2020年度)の総額は防衛省が5割超,国土交通省が3割弱,両省で全体の 3 / 4 強を占める。

[2] 長期的な財政収支と整合性を保つならば、新規債務負担行為は将来の支出額の「現在価値」しても良い。例えば、金利が2%、来期の支出額が102億円とすれば、今期は100億円を計上する。

[3]防衛力で企業の経済活動が守られるという観点から同様の付加税を法人税にも課すのも一案だろう。また、抜本的な税制改革を要するが、本来は財産税といった形で(高齢者など所得は低くても金融資産を多く持つような)高資産家への課税の強化が望ましい。

※本Reviewの英語版はこちら

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

給付付き税額控除とその課題

給付付き税額控除とその課題