- Review

低成長下での税収増 一時的か・持続的か

May 27, 2025

X-2025-023

|

税・社会保障研究 レビュー・論考・コラム 令和7年4月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

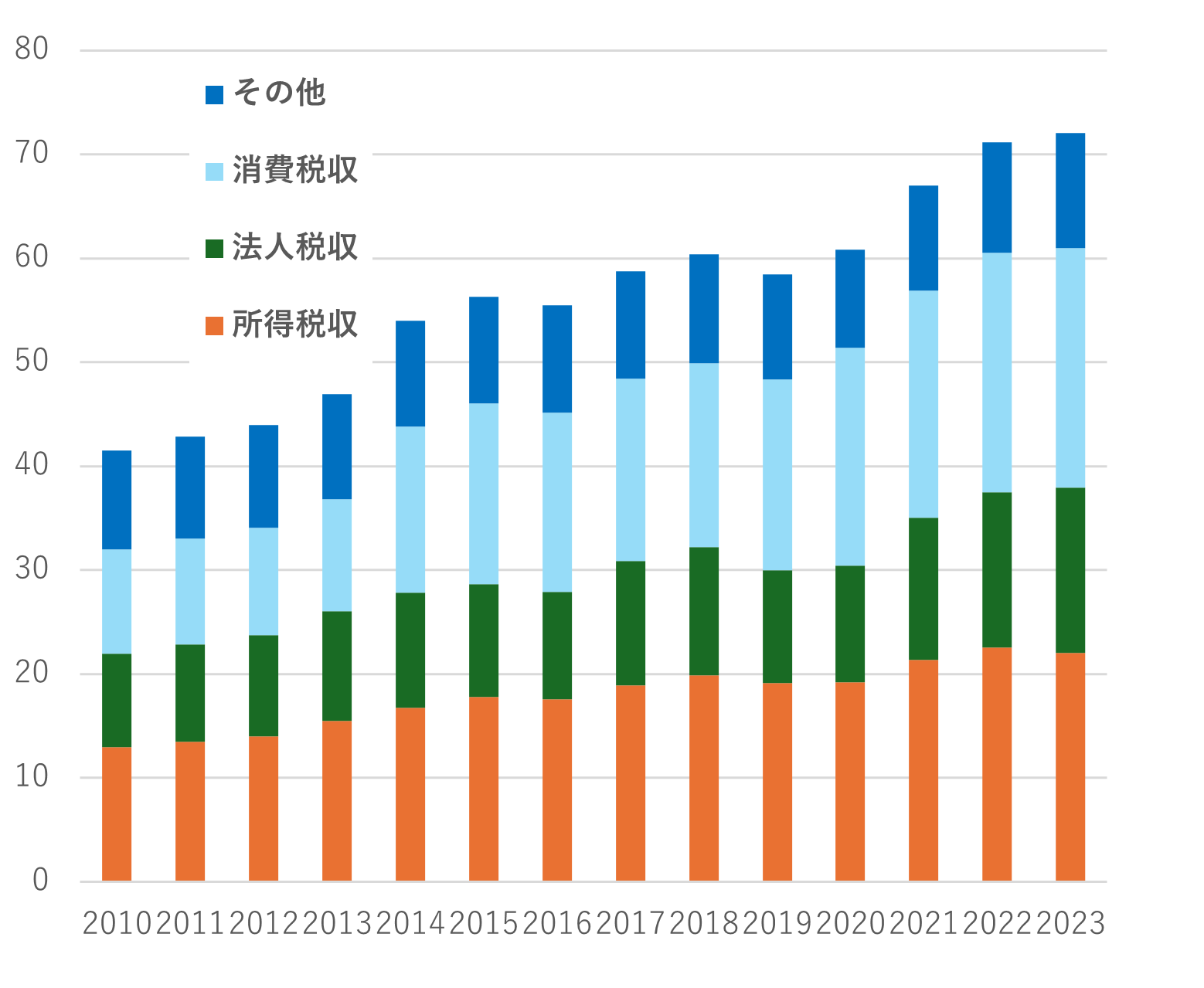

わが国の一般会計税収は、新型コロナ禍で名目成長率マイナス3.3%となった2020年度に60兆円を超え、わずか2年後の2022年度には70兆円を突破した。2025年度予算では78.4兆円が見込まれている。6年連続で過去最高を更新し、20兆円増やして80兆円に迫る勢いだ[1]。

近年、大きな経済成長がない中で税収が伸びているのはなぜか。税収の伸びは一時的なものなのか、持続的なものなのか。税収拡大は、わが国の経済・社会や税制の構造が経済成長を効率よく税収拡大に結び付けるように変化したからなのか。

本稿では、税務データを分析し、これらのテーマについて簡易な検討を行ってみたい。

| 本稿のポイント · コロナ禍を挟んだ2019年から2023年までの4年間における名目GDPの年平均成長率は1.3%だったが、同期間の一般会計税収は年平均2.3%増加した(いずれも単純平均による計算)。 · 税収は4年間で11.7兆円増加しており、内訳は所得税2.1兆円(18%)、法人税3.5兆円(30%)、消費税5.4兆円(46%)となっている。 · 2023年の所得税収19.7兆円のうち約5.6兆円は分離課税(フラット税率)される配当所得、約0.8兆円は株式のキャピタルゲインによるものであり、所得税収に占める金融所得税収の比率は高い。したがって、金融所得課税の強化は、税制の累進性を高めるとともに、安定的な財源確保策となる可能性を示唆している。 · SNA統計における雇用者報酬(約300兆円)の伸びを分母、税務統計における給与所得税の伸びを分子とした比率(”弾性値“)を用いて、雇用者報酬と所得税収の関係を分析すると、かつては1.2程度で推移していたが、近年は2前後と高水準となっている。これは、名目賃金の上昇(2019年→2020年に3%)とそれに伴うブラケット・クリープだけでは説明できず、よりダイナミックな労働市場の拡大が起きている可能性を示している。ただし、この水準は長期的に定着しているものではない点に留意が必要である。 · 法人税について、統計データからは、中小・中堅企業による納税の堅調さが注目される。コロナ禍後のいわゆるK字回復のもとで、業績が回復・拡大している法人が存在していることがその背景にある。 · 税収増加に最も寄与したのは、2019年10月の消費税率引上げ(8%→10%)であるが、それに加えて消費税の効率性指数も上昇している。 · 以上を踏まえると、インフレに加え、名目賃金や収益の上昇、高所得者層の増加、中小企業の業績拡大といった背景により、当面は経済成長を上回る税収の伸びが期待できる環境にある可能性がある。 · 増収分の賢明な使い方が問われる局面だ。 |

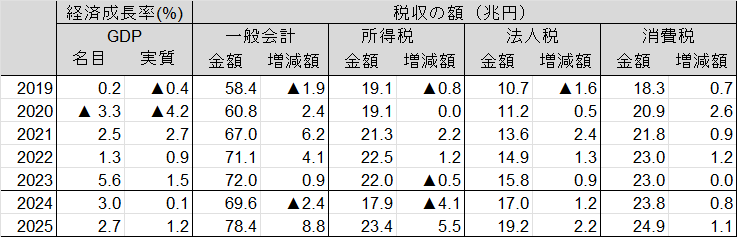

表1 近年の経済成長・税収(対前年比)の推移(兆円)

(注)2019~2023は決算ベース、2024~2025は予算ベース。なお、後述の国税庁統計とは対象区分が異なるため、金額が一致していない場合がある。

(出所)財務省「昭和54年以降の税収の推移」及び「租税及び印紙収入予算の説明」(2024~2025)より筆者作成。

▼2020年税収サプライズ

経済成長と税収の関係に異変が注目されたのは、2020年のことだった。

一般に、税収は名目GDPに連動するため、名目GDPがマイナス成長となれば、税率の引き上げや課税対象の拡大といった大規模な制度改正がない限り、税収は減少するのが通常である。

2020年は、前年に発生した未知の新型コロナウイルスが世界的に拡大し、感染防止のために経済活動が大きく制限された。G7各国はすべてマイナス成長となり、日本も名目GDP成長率がマイナス3%を超えた。

それにもかかわらず、日本の税収は前年より約2.3兆円増加し、60兆円を突破する結果となった。このような経済成長と税収の逆行現象は、大きな注目を集めた。

多くの関係者が予想していたように、2019年10月の消費税率引き上げによる消費税収の増加を、所得税や法人税の減収が打ち消すと考えられていたが、実際にはそれほどの落ち込みは起こらなかった。[2]

▼所得税収の伸びと “ブラケット・クリープ”

物価上昇(インフレ)は、制度改正を伴わずに税収の自然増をもたらす。これは、フラット税率が適用される消費税や法人税でも一定程度生じるが、累進税率が適用される所得税においてより顕著に現れる。

この現象は「ブラケット・クリープ」と呼ばれ、名目所得が上昇すると、実質的な購買力が変わらないにもかかわらず、より高い税率区分(=ブラケット)に該当するようになる。結果として、納税者の実質負担が増加し、所得税収が加速度的に伸びることになる。

前述した表1が示すように、近年、経済成長が鈍化する中でも税収は大きく伸びており、こうした状況が「伸びた税収を納税者に還元すべきだ」とする主張の根拠となっている。[3]

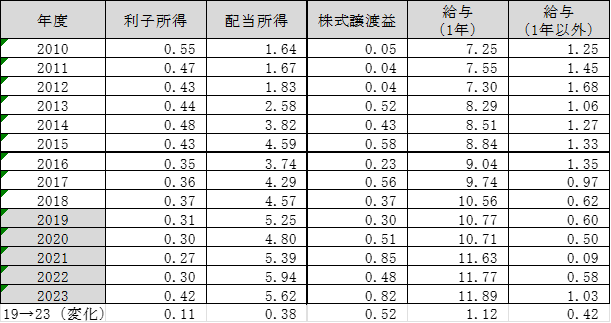

しかし、表2によれば、2019年から2023年にかけての所得税収の増加額約2.54兆円のうち、フラット税率が適用される金融所得による増加は約1兆円(約40%)、累進税率が適用される給与所得による増加は約1.54兆円(約60%)を占めている。

表2 所得税収(源泉徴収税)の推移(兆円)

(注)申告所得税の金額については含まれていない。「給与(1年)」は1年を通じて勤務した給与所得者。

(出所)国税庁「統計年報書」及び国税庁「民間給与実態統計調査結果」第21表より筆者作成

日経平均株価は、2019年の19,561円から2023年には25,716円(始値ベース)へと上昇している。近年の所得税収の伸びの背景には、配当などの金融所得の増加が大きく寄与している。この金融所得税収の伸びは、貯蓄から投資への流れや株式市場の好調さに支えられているとみられる。

すなわち、近年の所得税収増の約半分は、労働による所得ではなく、金融所得の増加によってもたらされたものである。

▼賃金(雇用者報酬)の伸びと給与に係る所得税収

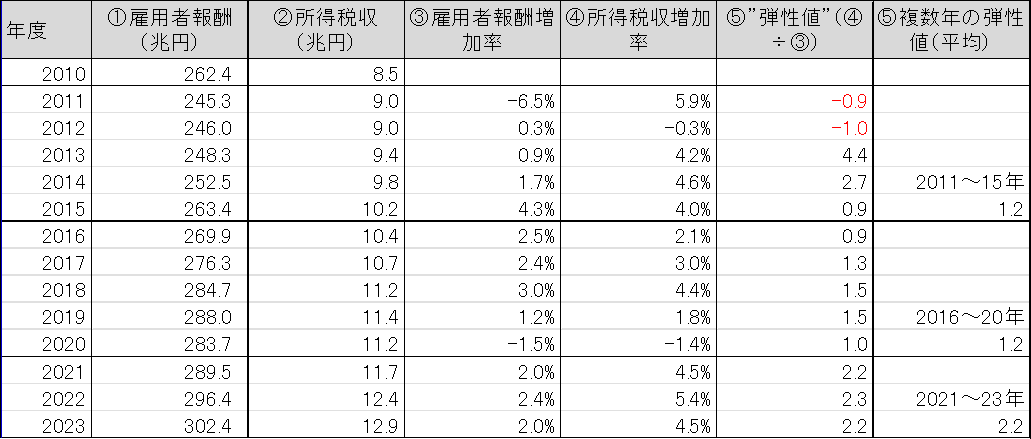

「弾性値」は、GDPなどのマクロ指標が変化した際に、税収がどの程度変化するかを示す指標である。たとえば、名目GDPが1%成長したときに税収が1.2%増加すれば、弾性値は1.2となる。これにより、経済成長(または縮小)が税収の増減にどの程度寄与しているかを把握できる。

ここでは、給与所得税の課税標準となる賃金(雇用者報酬)と給与所得税収の関係に着目して検討する。

表3 給与所得税(1年通じて働いた人)の❝弾性値❞の推移

(出所)雇用者報酬の金額は 財務省「租税及び印紙収入予算の説明 」付表4「主要経済指標の見通し」より。給与所得税収(1年を通じて勤務した人)の金額は国税庁「統計年報」1 源泉徴収所得税「給与所得」欄より引用し、筆者作成。

表3によると、2011年~2019年の給与所得税の弾性値は1.2程度であったが、近年(2021年以降)は2.2に上昇している。このことから、より高い税率ブラケットが適用される給与所得者が増加したことが推察される。

コロナ前の2019年から2023年の間の名目賃金[4]の上昇(2019~2023年)は約3%にとどまっているが、給与所得税収(1年通じて勤務した人)は10.7兆円から11.89兆円へと約1.1兆円増加し、1.1倍となっている。

このような大幅な所得税収の増加を、名目賃金の拡大及びそれに伴うブラケット・クリープの影響だけで説明することは難しい。

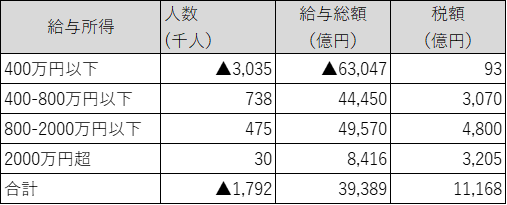

表4 給与所得者の変化(2019→2023)

(注)国税庁「民間給与実態統計調査」第21表より作成

表4で2019年から2023年にかけて、1年を通じて働いた給与所得者の収入階級別構成をみると、年収400万円以下の納税者が約300万人減少する一方、所得税収の増加額11,000億円のうち約71%は、年収800万円超の給与所得者によるものであった。

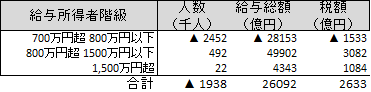

2021~2023年において、給与所得税収は11.62兆円から11.89兆円へと2600億円増加したが、この税収増に貢献したのは、給与収入800~1500万円の49万人増加、税収3082億円の増加であった[5]。

2023年には、大手企業の労働組合による賃上げ率が3.5%となった[6](2024年には更に5%)。こうしたことにより、年収1,000万円を超える高所得の給与所得者の増加が加速したとみられる。

労働生産性の向上に加え、製造業や情報通信業といった高付加価値産業における賃金上昇、さらには役員待遇や高度専門職として再雇用される中高年層の増加などがあると言われている。高収入の給与所得者が増加した背景には近年の労働市場構造の変化があると推察される。

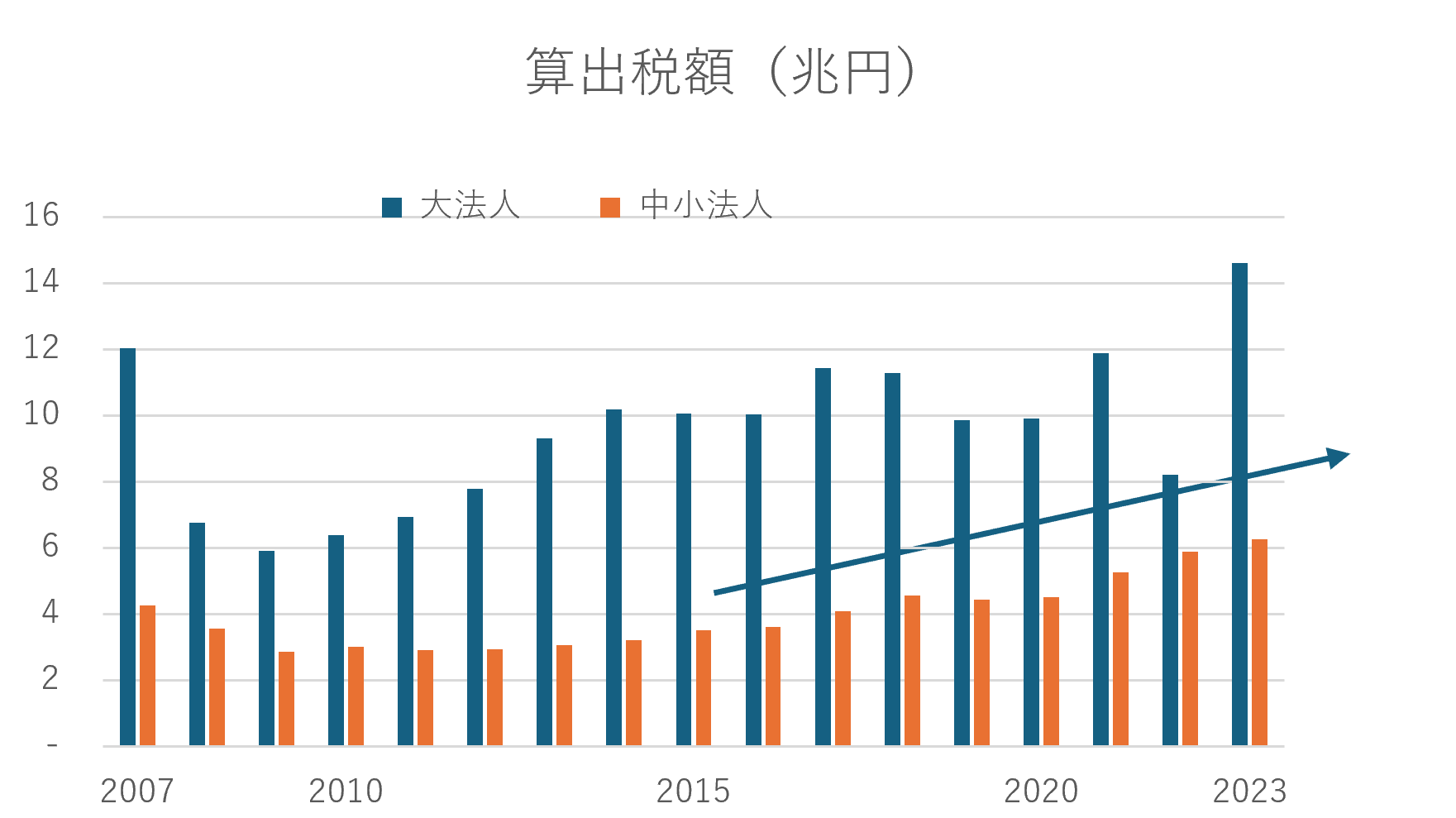

▼底堅かった法人税収

法人税収は企業収益の変動に直接的に連動するため、景気拡大期には大きく増加し、景気後退期には大きく減少する傾向がある。特に、大法人は景気循環の影響を強く受けやすい。実際、リーマンショック(2008年)前後には法人税収が5.9兆円減少し、そのうち大法人の減少分が5.2兆円(約88%)を占めた。

一方、近年においては、中小企業の納税額が増加しており、法人税収全体が底堅く推移している(図1参照)。

熊野(2021)[7]は、赤字企業の増加により付加価値が減少し、名目GDPが落ち込む一方で、黒字企業が納税すれば法人税収が増加する可能性があると指摘している。

また、近年、中小企業の納税が底堅い理由として、以下のような構造的要因が指摘されている:インフレ要因による名目課税所得の増加、物流、建設、製造業、専門サービスなど、業績が好調な中小企業が多くあること(中小企業庁資料参照)[8]。所得拡大促進税制・賃上げ促進税制や中小企業経営強化税制などの税制支援措置が適用延長・強化されたこと。

これらの要因により、トランプ関税の影響がどう決着するかを留保する必要があるが、法人税収の拡大基調が今後も継続する可能性があるのではないか。

図1 法人規模別算出税額(兆円)

(近年中小法人納税額が増加している)

(出所)国税庁「会社標本調査」より筆者作成

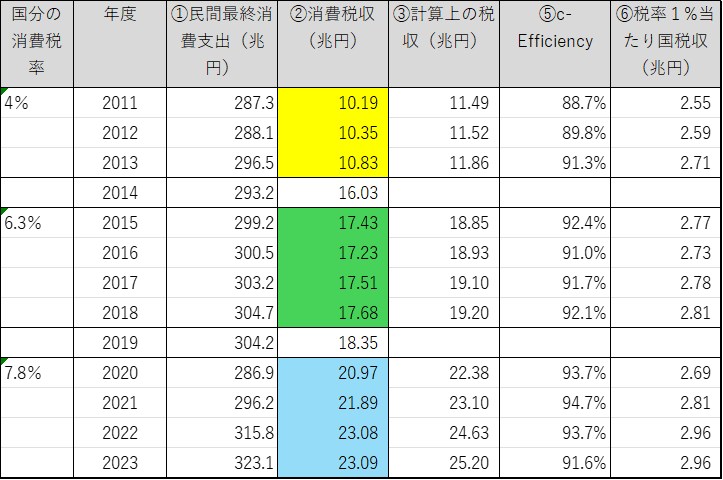

▼消費税収の増加は税率引上げで説明。効率化も進展

2019年10月、消費税率が8%から10%へ引き上げられた(うち、国税分は6.3%から1.5%増えて7.8%、地方消費税分は1.7%から2.2%)。この引き上げにより、消費税収は約4.8兆円増加した。民間最終消費支出が約300兆円であることを考慮すると、その1.7%に相当する約5兆円の増収は、税率引上げによる制度改正で説明可能だ。

消費税は、景気後退期でも税収が大きく減少しない傾向があるが、減らせる消費のない低所得者層にとっては負担が相対的に重くなる(逆進性)という課題がある。他方、景気拡大期でも法人税や所得税のように税収が大幅に増加しないため、景気拡大による税収増の恩恵は限定的だ。

なお、消費税の効率性を示す指標である「C効率性(C-Efficiency)」[9]を機械的に試算してみたところ、数値が近年向上している。これは、実際の消費税収を、民間消費支出に標準税率を乗じた理論上の税収で割ったもので、税制の効率性を評価する指標である。数値が大きいほど税制が効率的であることを示す。簡易計算によると、2015年から2018年の平均値は91.8%、2020年以降は93.4%となっており、1.6ポイントの改善が見られる。

表5 消費税の税率変更と歳入インパクト

(注)消費税率 黄色 5% 緑色 8% 水色 10%

(出所)財務省「昭和54年以降の税の推移」及び「租税及び印紙収入予算の説明」(2024~2025)より筆者作成

▼おわりに

経済成長率が3%程度にとどまる中で、税収が過去最高を毎年更新している現象は一見すると矛盾しているように見える。本稿の現時点での結論としては、こうした税収増の背景には、物価上昇による「インフレタックス」といった単一の要因ではなく、複数の構造的要因が重層的に作用していると考える。

具体的には、株式市場の活性化や貯蓄から投資への資金移動に伴う金融所得税収の増加、給与水準の高い大企業の賃上げや高度人材確保を背景とした高所得労働者の増加、それに伴う給与所得税収の増加、黒字中小・中堅企業による底堅い法人税収の伸び、消費税制の効率化といった要因が挙げられる。これらは構造的な変化なので、当面は持続する可能性がある。

近年では企業収益の拡大やインフレの進行により、政府の見積もりを上回る税収が生じるケースが増えている。こうした構造変化に対応するためには、税収の見積もり手法の見直しも必要となろう。

税収が安定的に伸びることは望ましいが、上振れた場合の対応(ワイズスペンディング)にも留意すべきである。森信(2024)は、税収増分が補正予算などにより効果の不明確なバラマキ的支出に使われる可能性を指摘し、それがさらなるインフレを招くリスクを警告している。

実際、2022年度には税収の上振れにより、2.6兆円超の歳計剰余が生じた。財政法はその半分を国債償還に充てるよう定めているが、政府は残りを防衛費増額の財源とする方針を示した[10]。防衛費のような恒久的支出を一時的な税収の上振れや剰余金に依存する考え方は、今後も繰り返し登場する可能性があり、慎重な政治判断が求められる。

税収増を真に財政健全化に活かすには、景気拡大期において歳出の安易な拡大を抑制し、将来の不況に備えた公債償還や基金積立などの備蓄を進める姿勢が不可欠である。税収の増加を「財源」と見なして新たな支出を繰り返すことは、短期的には支持を得やすくとも、中長期的には財政運営上の展望を欠いたものとなる。

かつてレーガン米大統領は、「問題なのは税が少ないのではなく、政府の支出の多さである」と述べ、減税とともに社会保障も聖域としない歳出抑制に取り組んだ。税収の上振れは、財政に余裕を生む。歳出構造を見直す好機であると同時に、政治のリーダーシップが問われる局面でもある。持続可能な財政を実現するためには、有権者にも中長期的視点からの判断が求められるだろう。

[1] 一方、2025年度の一般会計公債残高は1,128兆円と見積もられている(財務省令和7年度予算フレーム)。こちらも過去最高を更新する見通しであり、財政状況の厳しさに変わりはない。

[2] 星野卓也(2021)「コロナ危機下でまさかの税収増」第一生命経済研究所「政府見込みも筆者見込みも、消費税率の税率引き上げの影響を上回る規模で法人税・所得税が減少するものとの想定だったが、これらがともに底堅かった」。

[3] 例えば、岸田総理は2023年11月の経済対策で「「賃金上昇が物価高に追いついていない国民の負担の緩和やデフレ脱却のための一時的な措置として減税を実施する」「過去2年間の税収増を分かりやすく直接還元する」とした。朝日新聞2023年11月8日

また、国民民主党の玉木代表は、2023年10月の衆議院本会議・代表質問で「まず、所得税減税です。税収の上振れ要因の一つは所得税の増収です。30年ぶりの賃上げにより、所得の増加率以上に税収が増える「ブラケット・クリープ現象」が生じています。総理、「税収増の還元」と言うなら、非課税世帯への給付だけではなく、税金を払っている納税者にこそ、税収増を還元すべきです。」と主張しているhttps://new-kokumin.jp/news/diet/20231025_3

[4] 厚生労働省「毎月勤労統計調査」

[5] 給与所得階級別・2021→2023年の変化

[6] 厚生労働省「令和5年民間主要企業春季賃上げ要求・妥結状況」 001283529.pdf

[7]熊野英生(2021)「税収増加の謎を追え」名目GDP▲4%でも税収4%増加。

[8] 中小企業庁「令和6年度中の動向」 1-1-4図

[9] この指標は、全ての消費に対して標準税率で課税し、制度的な課税ベースの縮小や執行上の抜け穴がないと仮定した場合の「完璧な消費税収の金額」に対して、実際にどのくらいの税収を得ているかを測定しているもので、100%に近いほどポリシー・執行を通じて課税もれや免税・軽減税率がないことを示す。本来、軽減税率の導入は消費税制の効率化を損なうはずだが、統計データ上そのことは確認できない。

[10] 22年度税収は過去最高の71.1兆円、純剰余金2.6兆円-政府決算資料 - Bloomberg

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】消費税減税と国民の本音?

【論考】消費税減税と国民の本音?

-

【論考】東北から考える地域メディアの持続可能性

【論考】東北から考える地域メディアの持続可能性

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【人材育成】フィジーの「ミスター・エデュケーション」と呼ばれるSylffフェロー<岡部伸の世界探訪トンガ、フィジー①>

【人材育成】フィジーの「ミスター・エデュケーション」と呼ばれるSylffフェロー<岡部伸の世界探訪トンガ、フィジー①>