R-2021-064

| ・はじめに ・抜本的改革の提言 ・M-CF税の課税ベース ・数値例 ・留意点 ・結語 |

はじめに

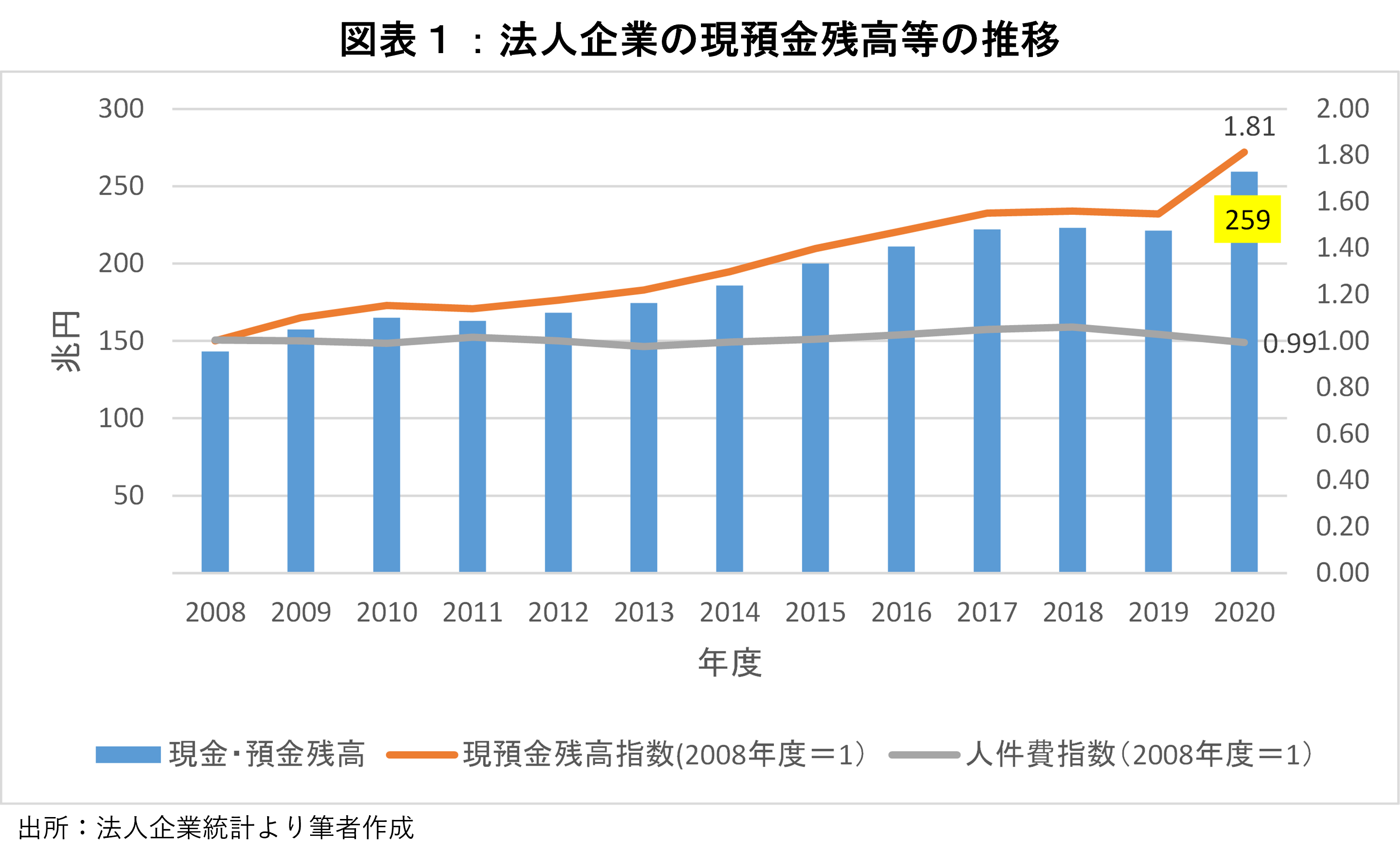

経済のグローバル化・デジタル化が進む中、所得格差が拡大傾向にある。このため法人企業の利益や配当・キャピタルゲイン等金融所得に対する課税強化が求められている。実際、2010年代を通じて法人企業の現預金残高が増える一方、賃金は伸び悩んできた(図表1)。他方、むやみな増税は成長を阻害しかねない。政府も「新しい資本主義」を掲げて分配政策を重視しつつ、「成長なくして分配なし」という姿勢だ。この現状を踏まえて、本稿では法人税・所得税を統合した個人(家計)・企業のキャッシュフローに対する新たな一律課税(フラット・タックス)を提言したい。キャッシュフロー課税は企業の資金調達・投資などの誘因に対して中立的なことが知られている。この性質を以て、成長との親和性を高めつつ、分配等のための財源確保を図る。

抜本的改革の提言

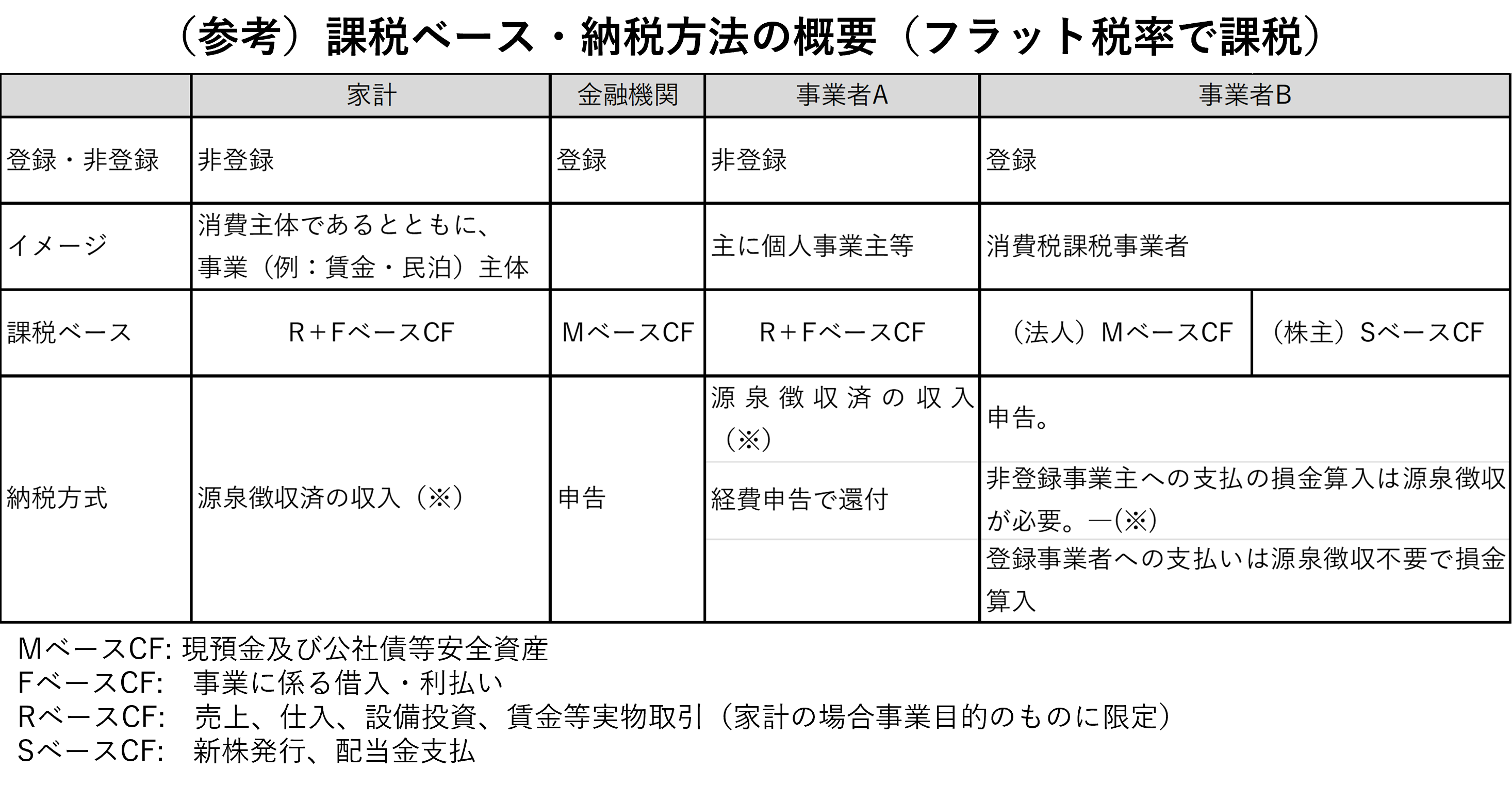

納税者として法人企業の他、金融機関を含む事業者及び家計は①登録事業者(消費税の課税事業者に相当する。)と②非登録事業者(主に個人事業主等)に区別される。本稿の税制改革案は①登録事業者の法人税・事業税のMベース・キャッシュフロー税(M-CF税)への転換、②非登録事業者に対するR+Fベース課税と③登録事業者からの賃金等報酬に対するキャッシュフロー税と同率での源泉徴収課税を柱とする。

ここでMベースとは一般に現預金及び公社債等安全資産を指す。金融機関の場合、日銀預け金(法定分を除く)等がMベースにあたろう。

企業のキャッシュフロー(CF)は大きく①売上や原材料仕入れ・設備投資、賃金等実物取引(Rベース)と②借入・利払い、預貯金等金融取引(Mベース又はFベース)、及び③配当・新株発行(Sベース)からなる。また、本稿は②金融取引に係るキャッシュフローのうち現預金・公社債取引をMベースとし、事業に係る借入・利払いをFベースとする。[1]

登録事業者間の取引であれば現行の法人税・事業税同様、納税は申告により行われ、損金算入に源泉徴収は必要ない。登録事業者から非登録事業者への対価については原則、源泉徴収と一体化させる形で経費の損金算入を認める。雇用者・個人事業主等の非登録事業者は(R+Fベースの)収入に対して源泉徴収が課される一方、経費分については申告で還付を受けることができる。簡素化の観点から非登録事業者については経費の概算控除(現行の給与所得控除に相当)も認める。なお、法人企業などの登録事業者とは異なり、一般に非登録事象者の所得は雇用者・事業主等、個人に帰属している。配当のような利益の配分はないことから内部に留保して課税を先送りすることはできない。

登録事業者へのMベース・CF課税は①(RベースCF課税で求められる)実物・金融取引や②(R+F ベースCF課税における)株式・債券投資の区別を要さない。(金融取引の中から現預金等安全資産に係る取引をMベースとして識別することだけである。)その取引の性格(実物か金融か、あるいは株式か債券か)の如何に拠らず、支払先が非登録事業者である限り、源泉徴収が損金算入のための要件になる。登録事業者のM-CFと非登録事業者のR+F・CFを合算すれば、本稿の課税ベースは経済全体の付加価値の現在価値に等しい。源泉地主義課税の下では本稿が提言するM-CF税と源泉徴収の組み合わせはHall and Rabushkaのフラット税と税等価(経済効果が同じ)である。消費税は(仕向け地主義の)Rベース課税だが、本稿はCF課税の対象を金融取引等に拡げているのが特徴だ。他方、再分配の観点から累進課税があって然るべきだろう。佐藤(2021)は生涯所得ベースの累進課税を提言している。生涯所得税を合わせれば、再分配の機能を強化できる。

M-CF税の課税ベース

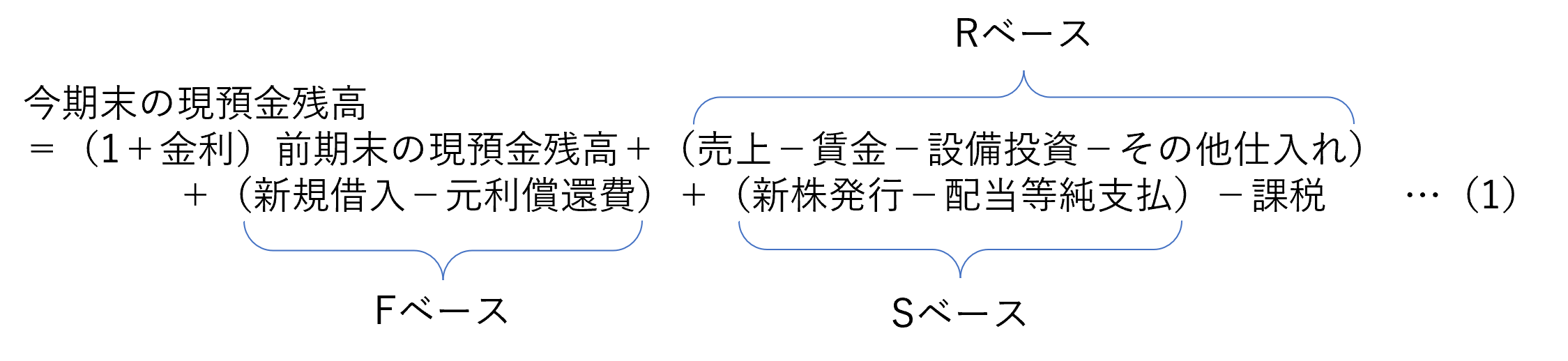

各期の登録事業者(法人等)の課税後キャッシュフローは次のように与えられる。 賃金や仕入れ、元利償還、配当等で流出しないで手元に残った資金が現預金の増加となる。ここでM-CF税の課税ベースは

賃金や仕入れ、元利償還、配当等で流出しないで手元に残った資金が現預金の増加となる。ここでM-CF税の課税ベースは 現預金に係る金利は国債等安全資産の収益率に等しい。課税ベースの算出は(源泉徴収と損金算入の一体性を担保するため)右辺=各種キャッシュフローの合計によるが、(新規の現預金に等しい)左辺=現預金残高の変化―現預金からの利息収入に応じても計算できる。R+Fベース・CF課税とは異なり、配当の純支払い(=支払配当―受取配当)が控除されているが、投資家段階で(非登録であれば源泉徴収)課税がなされていることに留意されたい。仮に事業者が投資家等に今期の利益を還元せずに資金を留保したとき、よって源泉徴収による配当等への課税が発生しないときでも(将来の配当支払い等に先立って)今期の税収確保ができているのが特徴といえる。対照的にSベース・CF課税の場合、企業の内部に留保された資金への課税が繰り延べられることが課題として挙げられる。経済活動の初期(t=0期)から第T期までのMベース・CFの「合計額」はt=0期からみた第T期における預金等残高の現在価値に等しい。[2]長期的にM-CF税はこの現預金残高への課税にあたる。

現預金に係る金利は国債等安全資産の収益率に等しい。課税ベースの算出は(源泉徴収と損金算入の一体性を担保するため)右辺=各種キャッシュフローの合計によるが、(新規の現預金に等しい)左辺=現預金残高の変化―現預金からの利息収入に応じても計算できる。R+Fベース・CF課税とは異なり、配当の純支払い(=支払配当―受取配当)が控除されているが、投資家段階で(非登録であれば源泉徴収)課税がなされていることに留意されたい。仮に事業者が投資家等に今期の利益を還元せずに資金を留保したとき、よって源泉徴収による配当等への課税が発生しないときでも(将来の配当支払い等に先立って)今期の税収確保ができているのが特徴といえる。対照的にSベース・CF課税の場合、企業の内部に留保された資金への課税が繰り延べられることが課題として挙げられる。経済活動の初期(t=0期)から第T期までのMベース・CFの「合計額」はt=0期からみた第T期における預金等残高の現在価値に等しい。[2]長期的にM-CF税はこの現預金残高への課税にあたる。

他方、非登録事業主についてはSベースにあたる配当等利益の配分がないため、(2)式の課税ベースはR+Fベースに一致する。[3]また、適正な課税を担保するよう家計等の資産形成については「個人型確定拠出年金(iDeCo)」を含む(課税当局が捕捉容易な)登録資産とそれ以外の非登録資産に区別、前者について控除を認めるのも一案だ。

ただし、登録事業者が事業目的ではなく、一投資家として債券を購入したとき、その投資と収益(「受動的収益(パッシブインカム」にあたる)等は本来MベースCFであるところ、線引きが曖昧であればFベースに含まれるかもしれない。ただし、この場合でも投資時は課税が減じられる一方、将来の収益が(FベースCFに加算されるため)課税対象になる。繰り延べはできても、長期的にみればM-CF税を回避したことにはならない。[4]

数値例

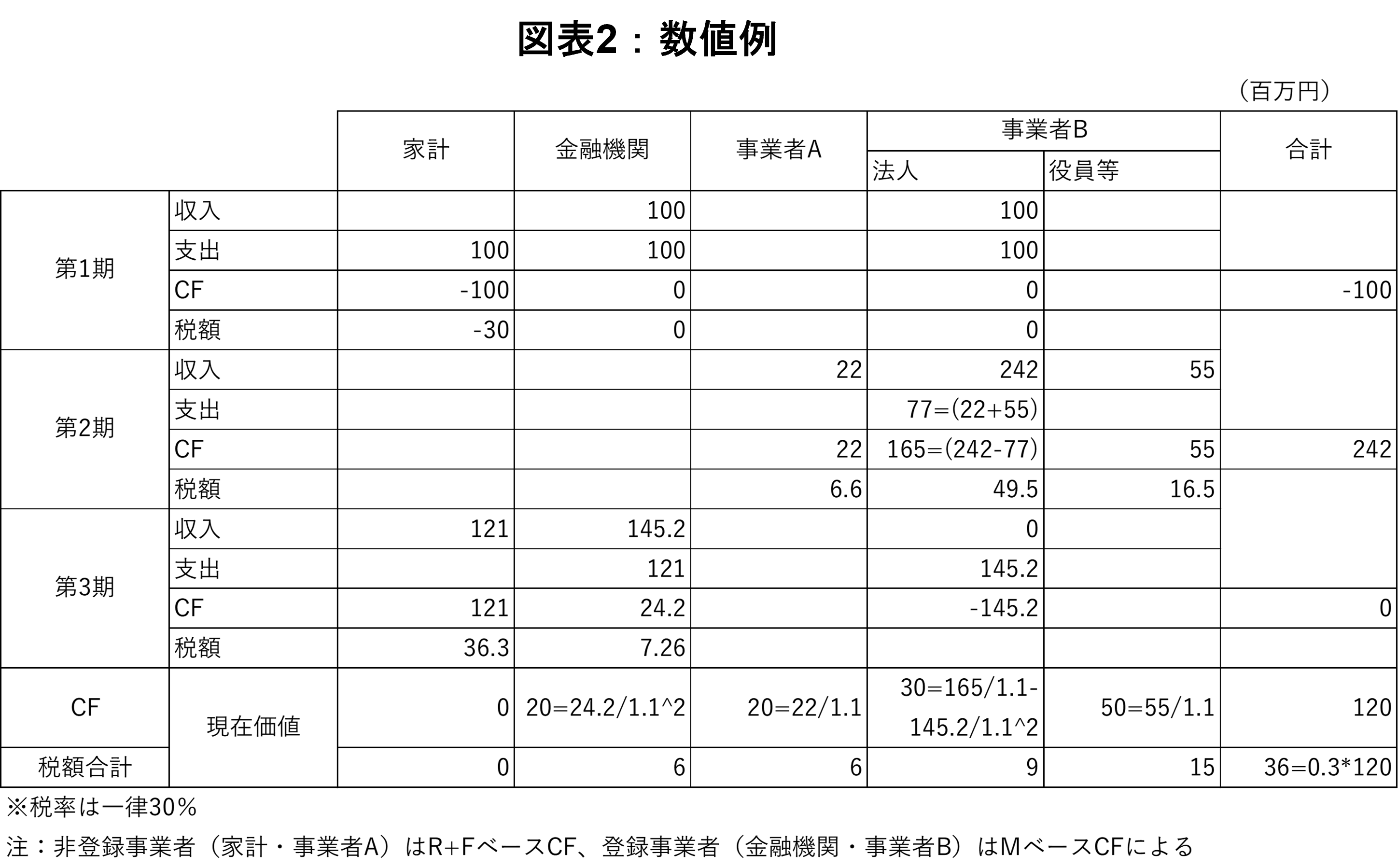

簡単な数値例でM-CF税と源泉徴収の効果を確認しよう。国内で経済活動を行う事業者A, B,及び金融機関・家計が存在するとする。このうち事業者A及び家計は非登録事業者、B及び金融機関は登録事業者である。経済活動の期間は3期間としよう。第1期、家計部門は金融機関に1億円貯蓄する。事業者Bは金融機関から、この1億円を借り入れる一方、同額を設備投資に回す。金融機関とBについてはネットのキャッシュフローがゼロとなる。第2期において、Aは事業者Bに対して役務(労働等を含む)を提供して報酬を得る。Bは第2期の売上2億4200万円からAへの対価2200万円を差し引いた利益(=Rベース・CF)のうち5500万円を株主への配当・役員報酬等に充てる。株主等も家計同様、非登録事業者のため彼等への支払いには源泉徴収課税がなされる。Bは残額(内部留保)1億6500万円(=2億4200万円‐2200万円―5500万円)を安全資産で運用して第3期に金融機関への返済額1億4520万円に充てる。M-CF税及び源泉徴収の税率は30%、市場金利は1期間あたり10%とする。ここで登録事業者(事業者B・金融機関)にはM-CF税が課される一方、事業者A=非登録事業者の報酬には源泉徴収が課されている。家計にはR+Fベース・CF課税が適用される。[5]数値例は図表2の通り。

3期間を通じた付加価値(現在価値ベース)は1億2千万円で、税収はこれに税率30%を乗じた3600万円となる。数値例にある通り、キャッシュフロー税の場合、仕入れであれ、利払いであれ事業者の支出は支払先の事業者の収入であり、彼等のキャッシュフローを増やすことになる。税率が一律である限り、事業者の損金算入は取引先の収入(益金)への課税で(登録事業者であれば申告、非登録事業者は源泉徴収され)相殺される。結果、キャッシュフローに対する二重課税あるいは二重非課税は生じない。

留意点

ここで3点ほど留意点がある。第1にM-CF税は年間のキャッシュフローを合算する直接税=CF課税に替えて間接税として制度設計することもできる。後者の場合、売上や借入、仕入れ・利払いなどの取引ベースで課税と税還付を行う。税還付は消費税の仕入税額控除にあたる。佐藤(2020)は所得税・法人税等を統合した一律税率による付加価値型取引税を提言した。この付加価値型取引税はRベースのCF課税と税等価だったが、本稿はこれを金融取引(Fベース)等まで拡張させている。第2にM-CF税の現在価値はゼロのため、支出の多い事業の創成期や投資家への配当支払い時に税の還付が生じることが見込まれる。負のキャッシュフローついては還付するのではなく、同額を金利付きで繰り越して将来期のプラスのキャッシュフローから相殺させることも一案だ。今後、設備投資や配当支払いの計画があるとき、今期のM-CF税を利付で繰り延べ、将来のキャッシュフロー減に加算しても良い。このように課税にタイミングについては柔軟化、納税者の負担を平準化できる。ただし、企業等の解散時には累積されたM-CF税の還付・納税額は清算されなければならない。(合併については一定の要件の下で合併先がこれらを引き継ぐことも可とする。)第3にM-CF税の対象となるキャッシュフローは原則、源泉地主義に拠るが、軽税率国に立地する企業についても(その経済的実態が不透明という理由から)非登録事業者とする限り、移転価格等による租税回避を抑えることも可能だ。[7]また、(特に立地国では課税されていない)海外子会社等からの配当支払いを課税対象に含めれば、居住地主義的な性格も有することになる。

結語

本稿は①登録事業者の法人税・事業税のMベース・キャッシュフロー税への転換、②非登録事業者に対するR+Fベース課税と③登録事業者からの非登録事業者への賃金・ロイヤリティ等報酬に対するCF税と同率での源泉徴収課税を登録事業者の損金算入の要件とする税制を提案した。CF課税の性格上、資金調達や投資などに係る企業・投資家等の意思決定を歪めない。キャッシュフロー税の「中立性」がここでも達成されている。他方、(現在価値ベースでみて)経済の付加価値に対する課税が実現することから、一定の税収確保も見込まれる上、企業の現預金の蓄積に適正な税負担を求める措置にもなるのが利点といえよう。

参考文献

・佐藤主光(2020)「付加価値型取引税の提案」フィナンシャル・レビュー令和2年(2020年)第2号(通巻第143号)

・佐藤主光(2021)「生涯所得税の導入を」東京財団政策研究所論考

[1] ただし、自身の事業に留まらず、(オープンイノベーション税制で損金算入が認められているような)ベンチャー企業等への出資もFベースの支出として認める。

[2] Mtを第t期の現預金残高(ただし、初期の預金残高はM0=0)、ρを市場金利(国債等安全資産の利回り)とすれば、M-CF税の課税ベースの現在価値は、 [3]家計を含む個人に係るRベースは賃金収入を含めて事業目的に限られる。民泊を含め自宅で行う副業の場合、(物品購入費等について消費目的と事業目的の区別が難しいことから)消費税の簡易課税制度と同様、売上の一定割合を仕入れと見做しても良い。また、自宅の売却にあたっては、その売却額から(経年劣化を加味した)残存価値を差し引けば経済的レントに対する課税になる。残存価値は固定資産税(家屋)の評価額に応じるのが一案だ。

[3]家計を含む個人に係るRベースは賃金収入を含めて事業目的に限られる。民泊を含め自宅で行う副業の場合、(物品購入費等について消費目的と事業目的の区別が難しいことから)消費税の簡易課税制度と同様、売上の一定割合を仕入れと見做しても良い。また、自宅の売却にあたっては、その売却額から(経年劣化を加味した)残存価値を差し引けば経済的レントに対する課税になる。残存価値は固定資産税(家屋)の評価額に応じるのが一案だ。

[4] (2)式の左辺でみると今期(Fベース・CFへの転換で)減少したMベースCFを とすれば、M-CF税の来期の控除額は(1+ρ)ΔMtだけ少なくなる。結果として、2期間を通じた課税ベースの(今期からみた)現在価値は![]()

[5]市場金利で運用される家計の貯蓄に係るキャッシュフローは非課税口座として課税対象にしないとしても結果に変わりはない。

[6] 第3期末の事業者B(法人)が保有する現預金残高(課税前)は(1+10%)*165-145.2=36.6(百万円)である。その現在価値は脚注2にある通り、CFの現在価値3億円(=36.6÷(1+10%)^2)と一致する。

[7]「新たな国際課税」(OECD)の第2の柱(グローバル・ミニマム課税)は子会社等の税負担が最低税率(15%)に至るまで親会社の国で課税する「所得合算ルール」を提唱しているが、これは(最低税率での)源泉徴収でもって達成することができる。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ