R-2021-069

岸田総理は、昨年11月1日の会見で、「非正規、子育て世代などで生活にお困りの方へのプッシュ型の給付金を盛り込み国民の生活を支えていく」と述べた。

申請不要で必要な給付等を受けることができる”プッシュ型“のセーフティネット給付が注目を集めている。確かに、こちらから行動しなくても行政の側からアプローチしてくれればありがたい。しかし、申請不要で一律に給付すれば、非効率・不公平なバラマキという批判を招く[1]。

バラマキを避けるために所得要件を設ける場合には、受給者の収入や所得についての情報(課税情報)が必要となるが、これは個人にとって大切な秘密情報であり、安全に取り扱ってもらわねばならない。

本稿は、わが国と異なり国民の多くが税務申告している米国の経験も参照しつつ、プッシュ型セーフティネットの実現と税の守秘義務の関係について述べる。

(注)本稿は、社会保障(セーフティネット)として現金で給付される社会保険(失業給付や年金など)と社会扶助(生活保護や児童手当など)を念頭においている。

| ・セーフティネット給付プロセス ・行政庁間の情報連携のための法的インフラ ・“お困りの方”の発見と税情報の守秘義務 ・守秘義務が解除されると解される場合 ・税の守秘義務の縛りと“申請不要“実現の相剋をどう乗り越えるか ・税制の枠組みを通じた現金給付(米国の経験) ・おわりに |

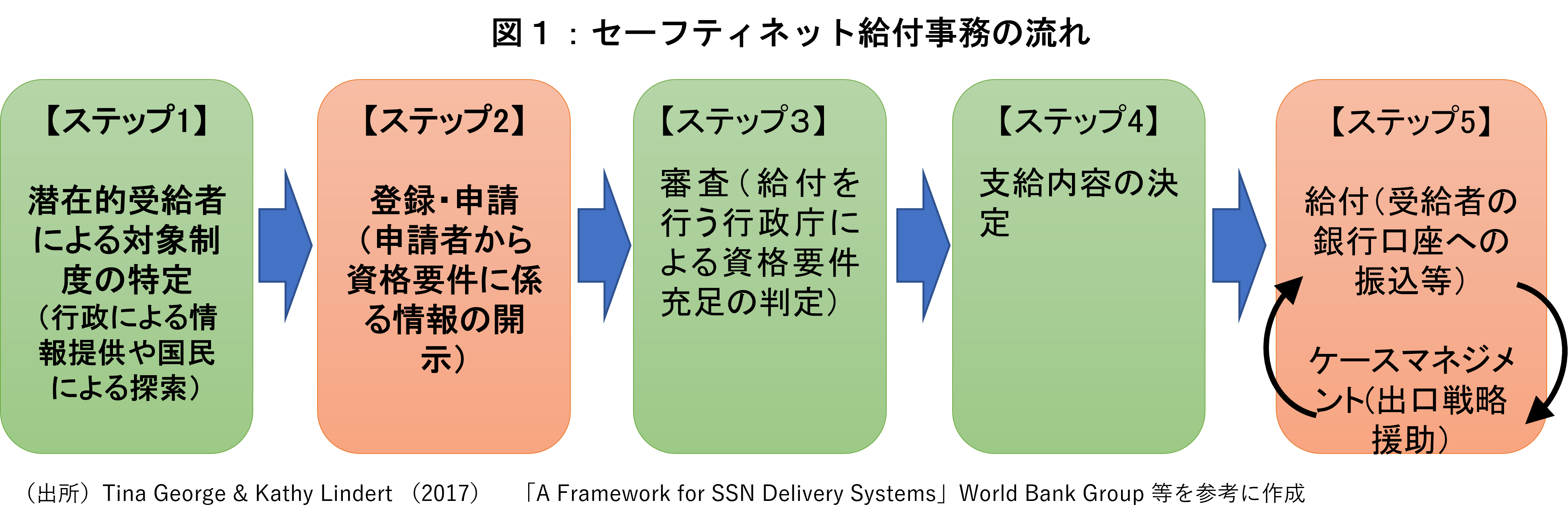

セーフティネット給付プロセス

セーフティネット給付事務の流れを示す。

このプロセスは、申請による給付の場合もプッシュ型の給付の場合も同一だが、高度に自動化されたプッシュ型の場合、行政庁内部の情報だけで給付対象者が把握され(申請不要)、給付内容が決定し、給付金の振込み等まで行われる点が大きく違う。

行政庁間の情報連携のための法的インフラ

政府部内において、給付を行う行政庁と、資格要件の確認や検証に必要な情報を保持する行政庁は一般に異なっている。このため、行政庁間での情報連携が必要になる。

子供1人につき最大月1万5千円が世帯に支給される児童手当(所得要件あり)を例にとると、(甲)対象の子供を養育する事実(資格要件)を確認するための住民情報は市町村・町民課などが保持し、(乙)所得要件を判定するための情報は市町村・税務課等が保持し、(丙)これらの要件充足を確認して支給事務を行うのは市町村の子育て支援課が行っている。

児童手当を受給するためには法令により申請が必要とされている[2]。ただし、マイナンバー法[3]は、63件の事務について、課税庁が保持するマイナンバーで管理された課税情報(個人情報)を、総理大臣が設置・管理する情報提供ネットワークシステムを通じて他の行政庁等に提供できることを規定しており、児童手当はその一つになっている[4]。

したがって、児童手当給付の実務を担う子育て支援課(丙)は、町民課(甲)や②税務課(乙)が保持する情報にアクセスすることで児童手当を申請不要で給付することは、理屈では法的に可能だ[5]。その規模は、受給者900万人、対象児童1600万人、給付金総額は2兆円あまりにのぼる。

また緊急時には、法令なしで閣議決定に基づき給付が行われることがある。こうした給付について、公金受取口座法[6](第10条)により、内閣総理大臣の指定告示だけで機動的に情報連携の対象に追加できるようになっている。

この仕組みにより、これまでに4件のコロナ緊急対応の給付金が指定(告示)されている。例えば、令和3年に講じられた子供1人あたり5万円を給付する「低所得の子育て世帯に対する特別給付金」については、児童扶養手当等を申請により受給している低所得世帯には、プッシュ型(申請不要)の給付が実現している。

“お困りの方”の発見と税情報の守秘義務

岸田総理は、「生活にお困りの方への申請不要の給付金」と述べた。これは、プッシュ型給付が国民に寄り添った制度であることを端的に言い表している。それでは、経済的な困窮をどのようにして把握し、タイムリーな給付につなげるのか。デジタル基盤抜本改善ワーキンググループは、「正確な所得情報」があれば、それを「基に効果的・効率的な社会保障を提供するデジタル・セーフティネットの構築が可能になる」[7]と述べている。

それでは、税情報の連携のために必要な立法は、フリーハンドで可能なのだろうか。

租税法は、税務職員の守秘義務を重い罰則付きで規定している[8]。租税法学者のコンセンサス(通説)によれば、納税者の秘密が含まれる書類は税務署等にとって「門外不出」であり、他の行政機関との関係では「租税情報開示禁止原則」がある。守秘義務は「法令によって、その開示が要求されあるいは閲覧が認められている場合」には解除されるが、その場合も、「必要以上に納税者等の秘密がもれないように注意しなければならない」[9]とされている。

このように、税情報の守秘義務が厳格なことにはもっともな理由がある。税務署や市町村の税務課には、法令により納税者(国民)に課された申告義務、事業者や官公庁など第三者に課された情報義務(支払調書等)、質問検査権(税務調査)により入手した情報、租税条約に外国の税務当局から入手した情報など、多様なものが大量に集積していることがその一つだ。立法府が税務署等に強い権限を与えた目的は税の公平・確実な執行のためであり、行政一般の効率化は含まれていない[10]。万が一税情報の秘密が漏れれば、情報を提供した第三者からの信用も失うことになる。

税情報がセンシティブであることについては、マイナンバー法も認めている。税情報の提供にあたっては、情報を受領する行政庁が「特定個人情報の安全を確保するために必要な措置」を講じていることを義務づけるなど、より厳格な取り扱いを求めている[11]。

したがって、税情報の連携についての制度設計は、税情報の秘密を守る必要とのバランスを考えて行う必要がある。

守秘義務が解除されると解される場合

一方、給付を行う行政庁が、法令に基づいて受給者に所得情報の開示や報告を求めることができる場合、そのような情報は租税法でいう「秘密」には該当しないと解されている。

生活保護を例にとって説明する。

- 生活保護法(第24条①四)は、保護を求める者(以下「甲」)は「資産及び収入の状況」を記入した申請書を保護の実施機関(「乙」)に提出しなければならないことを規定している。

- 法令により甲から乙への報告義務が課されている場合、課税庁が保持する甲の収入等の税情報は、甲と乙の間においては「秘密」と言えない。なぜなら、甲は乙が求めれば報告しなければならない法令上の義務があるから。

従って、課税庁が甲の税情報を乙に提供しても租税法の守秘義務違反にはならないと解されている[12]。

上記税の守秘義務の解除についての解釈に基づいてマイナンバー法の規定をみると、税の守秘義務の問題は生じないと思われる。既存の制度は申請を前提としているからである。

税の守秘義務の縛りと“申請不要“実現の相剋をどう乗り越えるか

それでは、申請不要の高度に自動化されたプッシュ型の制度を創設することはできないという理屈にならないだろうか

これについては、いくつかのアプローチが考えられる。

案1として、マイナポータルのシステム上の対応はどうか。受給者が公金受領口座を設定する際に、マイナポータルのシステム上で将来の潜在的な給付について申請と同様の法的効果を与えることを可能にしておく方法だ[13]。

案2としては、全く新しく創設するのでなく、申請を前提とする既存の措置に重ねることで、緊急時に新しい給付制度を導入する場合でもプッシュ型による給付を目指すアプローチだ。子育て世帯への給付において実例があり、デジタル庁の言葉を借りれば「支給要件によっては、プッシュ型に近い形で給付金の支給を行うことが可能」になる[14]。

令和3年11月の経済対策閣議決定により新たに導入された子育て世帯への臨時特別給付金がその実例だ。新制度の受給資格者の多くは、既存の制度である児童手当の受給者であったことから、該当者からの申請なしで、制度導入のわずか1か月後の12月には給付金が銀行口座等に正確に届けられている。

これは、所得要件付の給付を高度に自動化されたプッシュ型で実施したわが国初の事例となったが、そのスピードと正確性には目を見張る。令和2年に全国民を対象に一律に10万円を給付した際は、振込先の銀行口座の確認等を巡るトラブルが頻発し、迅速に給付できなかった苦い経験がある。比較すると、給付の受給口座をあらかじめ正確に把握しておくことがプッシュ型の給付を成功させる上でカギとなることを学べそうだ。

税制の枠組みを通じた現金給付(米国の経験)

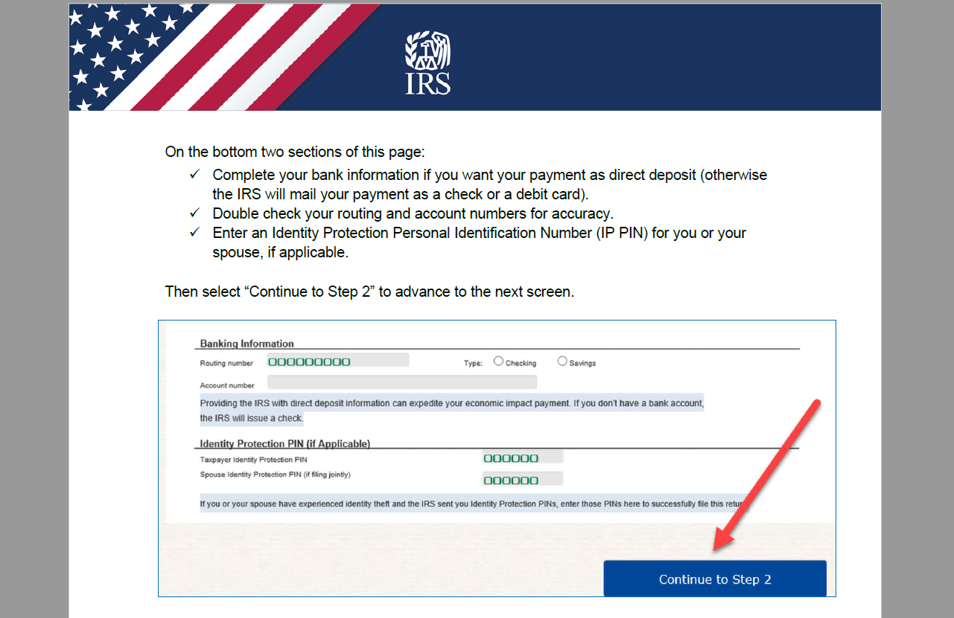

国民の多くがInternal Revenue Service(IRS:日本の国税庁に相当)に税務申告書を提出している米国では、税制の枠組みの中で税還付を通じて子育て世帯への児童手当や低所得者に現金給付する制度を運用している。「給付付き税額控除」と呼ばれる仕組みだ。わが国も医療費を確定申告することで源泉徴収されていた税還付を受けることができるのと同様の理屈だが、実際に源泉徴収された税がなくても現金で“還付金”を受け取れる点がポイントだ。

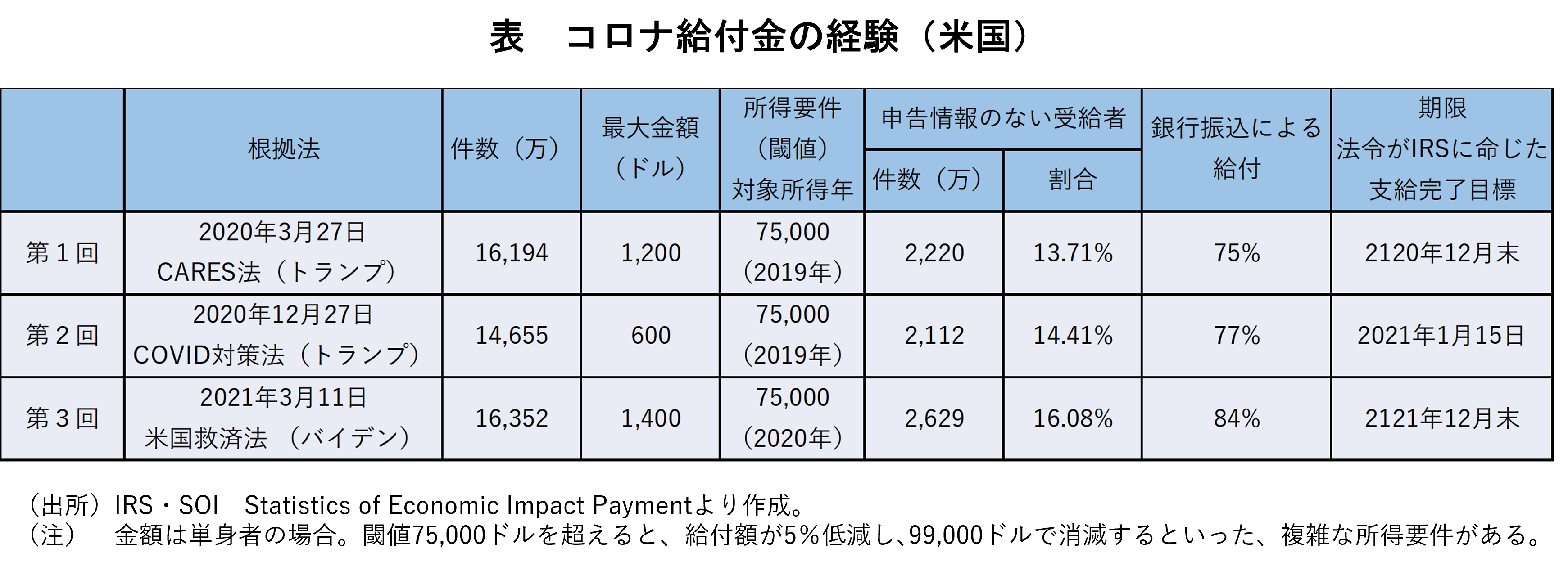

米国は、こうしたIRSによる税還付のシステムを利用することで、複雑な所得要件[15]のある新しい措置であるコロナ給付金(Economic Impact Payment)を実施した。そして、延べ4億7千万余の受給者に対してプッシュ型で迅速に給付することにおいて一定の成功を収めている。

しかし、申告不要のプッシュ型で国民を広くカバーするという観点から検証すれば、限界も見えてくる。それは、給付金の受給資格者だが年金所得者など申告義務がない者の存在だ。こうした人が受給者6~7人に1人(14~16%)存在する。受給を希望する受給者はウェブ上で提供された簡便な情報申告を行う必要があった。これは無視できない割合というべきでないだろうか。

また、米国の税を通じた低所得者への現金給付として、勤労税額控除(Earned Income Tax Credit)がある。このプログラムに基づいて、2021年に全米で2500万人の有資格者(所得2万ドル未満など)[16]とその家族に対して、平均2411ドル合計600億ドルの還付が行われた。受給のためには、課税所得がない場合であっても税務申告書の提出(いわば”申請“)が必要であるが、IRSの推計によると22%余りの有資格者が受給していない。その理由として、制度が複雑であり、申告のハードルが高いことが指摘されている(同時に、不正受給の横行も報告されている)。このため、無料の申告書作成援助を受けられる制度などが用意されている。

おわりに

プッシュ型の給付に近づけるための抜本的なアプローチとして、佐藤(2021)[17]は、平時から政府と国民が給付や納税申告を通じて接点を増やしておくことの有効性を提案し、森信(2021)[18]は給付付き税額控除の導入を主張している。給付付き税額控除は、税制の中に「還付」という形で給付が組み込まれる。税務署の事務は増えるが[19]、情報連携と税情報の守秘義務を巡る法的な問題は限定されそうだ。

本稿では、申請不要で所得要件付きのプッシュ型給付を広く導入することには、法令上の税情報の守秘義務の観点から一定の制約もありうることを指摘した。申請不要で”お困りの人”を見つけることはそんなに簡単ではない。納税を通じて国民と政府(IRS)に広い接点がある米国でも、納税とは無関係の「給付受給のための申告」という形で実質的な申請を求める仕組が用いられている。また、先にみたように、対象者の5人に1人は勤労税額控除(EITC)の申請・受給していないのが現実だ。

そうであれば、簡便な方法で申請してもらうアプローチは現実的な選択肢だろう。2021年1月に給付金や税還付等受領のための公金受取口座法が施行されたが、具体的な登録は確定申告書の電子申告を通じたものから始まっている(春からマイナポータルから可能になり、来年には銀行で可能になる)。わが国でも毎年2000万人を超える個人が確定申告をしており、多くの人が実際に口座登録してくれればプッシュ型給付実現への展望も広がる。

マイナンバーやデジタルネットワークを巡る法整備は、セーフティネット給付実施方法の幅を広げた。子育てや住民税非課税など、セーフティネット給付を必要とする国民は、複数のメニューの対象となるケースも多そうだ。いきなり国民全てを申請不要でカバーするプッシュ型を目指さなくとも、既存の仕組みを横断した利便性を高めることで、冒頭の岸田総理の発言にあるように、「非正規、子育て世代などで生活にお困りの方」。そして雇用されない労働者(ギグワーカー)に対するセーフティネットの充実を図ることは可能だろう。

[1] 2021年11月9日東京新聞朝刊3頁。令和2年4月11日麻生副総理(当時)記者会見

[2] 児童手当法第26条など

[3] 行政手続きにおける特定の個人を識別するための番号の利用等に関する法律(「マイナンバー法」)第19条

[4] マイナンバー法別表第二(七十四)。具体的に対象となる事務及び連携できる情報は「マイナンバー法主務省令」(平成26年内閣府・総務省令第7号第40条)で定められており、所得要件審査のために税情報を提供できることが明示されている。

[5] ただし、現在のマイナンバー法主務省令第40条は、対象事務について、「請求に係る事実についての審査に関する事務」と規定しており、申請がない場合の税情報の提供は含まれていないため、この部分の省令の修正が必要になる。これは、守秘義務の問題には影響しないだろう。

[6] 公的給付の支給等の迅速かつ確実な実施のための預貯金口座の登録等に関する法律

[7] 官邸ホームページ「マイナンバー制度及び国と地方のデジタル基盤の抜本的な改善に向けて(案)」令和2年12月11日 23頁

[8] 国税通則法第127条、地方税法第22条

[9] 金子宏「租税法」(24版)934頁

[10] 民間には、業務効率や利便性向上の観点から、課税庁に提出した情報を行政庁内で共有することで”ワンストップ“化を進めてほしいという声もある。

[11] マイナンバー法第19条①十

[12] 大阪地判昭和43年12月25日。金子宏「租税法」(24版)937頁は、法令により閲覧・開示が認められている場合、他の行政機関への租税情報開示禁止の例外になるとし、例として生活保護、児童手当をあげている。

[13] 公金受取口座として登録した口座情報は「公金受取口座登録簿」に記載されるが、利用者はその情報をマイナポータル上で確認したり削除したりすることができる仕組みが提供されている。こうした仕組みを拡張する方法だ。

[14] デジタル庁ホームページ「公的受取口座登録制度」における「特定公的給付制度」の説明参照

[15] 一定の閾値を超えると給付額が逓減する。

[16] 子供のいない単身者の場合、所得21,430ドル以下。なお、資産性所得は1万ドル以下でなければならない。

[17] 佐藤主光(2021)「我が国で「プッシュ型」給付を実現するには?国民と行政の接点を増やす」東京財団政策研究所

[18] 森信茂樹(2021)「デジタルセーフティネットの構築」季刊 個人金融 2021 夏

[19] コロナ禍において米・IRSが負わされた事務量は過酷なものだった。2022年3月10日の米財務次官・IRS長官の声明によれば、IRSはコロナ対応で創設・拡張された給付事務に関し、全米85%の世帯に3回にわたり8300億ドル(95兆円)を配布したEconomic Impact Paymentを含め、総額1兆5千万ドル(170兆円)を15,000人の担当職員をやりくりして対応してきたが、例年の15倍にのぼる2千万件余の処理未済の申告書を抱え、給付にも遅れが生じている。これを解消するため、今後定員割れとなっている5,000人の補充や、5,000人の新規雇用等を行うとしている。議会下院も、3月2日にIRS予算を増額する内容を含む歳入法案を可決し、上院に送っている。

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―