R-2022-061

| 1.はじまった防衛費の議論 2.ブラックボックスにせずオープンな国民的議論が必要 3.防衛費の性質と負担の在り方 4.インフレリスクへの配慮 5.オールジャパンで現役世代が負担する |

1.はじまった防衛費の議論

わが国を取り巻く安全保障環境は、ロシアのウクライナ侵攻を契機に激変、いまや台湾有事への備えが国民的な課題となった。

岸田首相は5月の日米首脳会談で日本の防衛力の「抜本的な強化」をコミット、自民党は、「NATO 諸国の国防予算の対 GDP 比目標(2%以上)を念頭に5年以内での防衛費増を目指す」と参議院選挙で公約した。

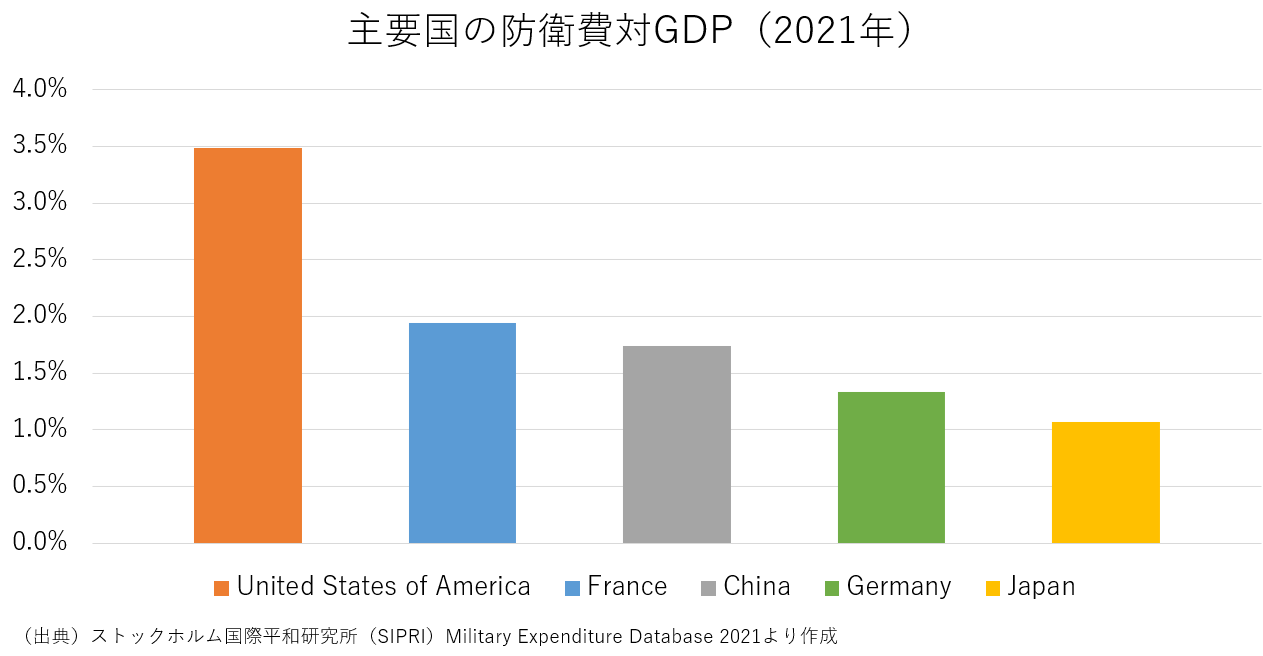

わが国の防衛費は5.4兆円(令和4年度予算)、GDP比で1%程度、海上保安庁の予算なども含むNATO基準では1.24%になる。5年間でGDP比2%に増やすには、単純計算で毎年8000億円程度増額する必要がある。

このようななか、政府は10月、「国力としての防衛力を総合的に考える有識者会議」(座長:佐々江賢一郎元外務次官)を立ち上げて議論を開始した。「必要となる防衛力の内容」、「予算規模」、「財源」の3つの論点を整理して、年末の予算編成につなげる。

筆者は、現下の国際情勢の中で防衛予算を増加させることの必要性については十分理解できるし、賛成である。問題は、財源をどのように調達すべきかということである。これを考えるには、単に財政問題としての視点だけでなく、防衛費という公共財の負担の在り方をどう考えるべきかという視点が不可欠であると考える。以下、論点ごとに整理しながら述べてみたい。

2.ブラックボックスにせずオープンな国民的議論が必要

防衛予算はその性質上、これまでブラックボックス化されてきた。現在検討されている新たな国家安全保障戦略や中期防衛力整備計画などいわゆる「三文書」の内容は、ほとんど国民に知らされずに議論が行われている。

しかし今回、防衛予算を大幅に増加させ国民負担の増加ということになると、国民に可能な限りの情報を提供し、総合的な安保戦略の下、真に効果的な防衛力の在り方について広く国民的な議論を行い、理解を求めることが大前提となる。

自民党の公約であるNATO諸国並みのGDP2%という数値だが、国情の異なるわが国にとって特別の意義や根拠があるわけではなく、規模ありきの議論は慎むべきだ。

また、防衛装備については増やせばよいというものではなく、具体的な必要性についての説明責任が求められる。とりわけ、敵地攻撃能力(反撃能力)を備える必要性については、いまだ国民の十分な理解が得られているとはいいがたい。反撃能力の必要性、メリット、デメリットを国民に提示し、議論を深める努力が重要だ。

軍事力の増強だけが国民の安全を保障するわけではないので、外交も含めた総合的な安保戦略の下で、真に効果的な防衛力の在り方を議論してほしい。

3.防衛費の性質と負担の在り方

防衛という公共サービスの性質について考えてみたい。防衛は、警察や消防と並んで、その対価を払わなくても国民全体がサービスを受益することができる「純粋公共財」である。個人や企業は、防衛によってもたらされる社会の安心・安全のおかげで自由な活動が享受できている。

近代国家の歴史を見ると、戦費は、広く国民が負担すべきという考え方の下で、所得税により調達されてきた。1799年の英国で、ナポレオン戦争の戦費調達のため世界ではじめて10%の比例税率として所得税が導入された。その後1914年の第一次世界大戦時に、所得税率が抜本的に見直され、本格的な税制となった。

米国では、1814年で米英戦争の戦費調達のため所得税の導入が本格的に議論され、1862年に南北戦争の戦費調達のため実際に導入された。

わが国では、富国強兵の名目で国力増強を図る明治20年(1887年) に累進課税制度を持つ所得税が誕生した。その後第二次世界大戦への向かう中で、昭和15年(1940年)に課税対象が拡大され、本格的な所得税となった。

このような税の歴史を見ると、戦費調達は「国民が広く負担する」という考え方で今日まで来ていることがわかる。防衛という公共サービスの費用は、安心や安全を「受益」している幅広い主体が、公平に負担すべきものという考え方である。これは財政論というよりは、国民がどう負担すべきかという規範・モラルの問題ととらえるべきであろう。

4.インフレリスクへの配慮

防衛費は赤字国債(借金)での調達もやむを得ないという見解がある。これに対しては、財政赤字拡大によるインフレリスクの観点からの考察が必要だ。

本年9月米国ジャクソンホールで、FRB議長をはじめ世界の中央銀行関係者や経済学者、市場関係者が参加して経済シンポジウムが開催された。注目は、ジョンズ・ホプキンス大のフランチェスコ・ビアンキ氏とシカゴ連銀のレオナルド・メロシ氏の共同論文で、その内容は、「今発生している米国のインフレは、一次産品や資源高、コロナ禍後のペントアップ需要という要因だけでなく、トランプ、バイデン両大統領による拡張的な財政政策が底流にある。その政策を修正しない限りインフレ圧力は減らず、金利の上昇、景気の停滞、財政赤字の増加という悪循環が生じる」というものであった。

この懸念を現実のものにしたのが英国である。9月末に英国トラス政権は経済対策として大規模な拡張的財政政策を公表した。ところが、大規模減税などの財源が国債の増発だとわかると金利が急騰、ポンド安、株安を誘発した。トラス政権は減税の一部取りやめを余儀なくされたのだが、市場の動揺はいまだ収まっていない。国債増発による拡張的財政政策が、財政赤字や経常赤字の拡大をもたらし、さらなる通貨安やインフレにつながるという市場の懸念が現実化したのである。

わが国のインフレ率はいまだ2%強で、英国の事例をそのまま持ってくるわけにはいかない。しかし、急速に進む円安がインフレ懸念を生じさせ、貿易収支の赤字化で経常収支も大幅な変調をきたしつつある。年末にかけて、防衛費や10年で20兆円の国費を必要とするDX投資などの予算編成が待ち受けている。

一方で岸田政権は、これまで掲げてきた財政健全化目標である、「2025年度の国・地方の基礎的財政収支(プライマリーバランス)黒字化」と「債務残高対GDP比の安定的な引下げ」を骨太方針2022に記述せず、財政悪化を食い止めようという政府の強い意思はトーンダウンした。

また令和3年度(2021年度)には過去最大の補正予算を編成し、令和4年度も当初予算成立後ただちに国債の追加発行による補正予算を編成、この結果令和4年度末における普通国債残高は1,029兆円、債務残高のGDP比は2.6倍と米国の2倍近い水準まで財政状況は悪化している。

足下では米国や欧州から押し寄せるインフレの影響でわが国の長期金利の上昇圧力が増している。利払費の増加による更なる財政の悪化も懸念されるなど、財政健全化を先送りしてきた影響がいよいよ顕在化し始めているといってよい状況にある。直近では、順調なインバウンド・訪日客の増加が、サービス業などの人手不足に拍車をかけ、新たな物価押上げ要因になっている。

このような状況下で、国債の大幅な追加発行・日銀買い入れとなれば、市場の見る目も急変し、インフレ懸念が現実化する可能性がある。経済回復が思わしくなければ、スタグフレーションをもたらすだろう。

わが国にとってのリスクは、財政破綻(必ずしも明確な定義はない)というより、弱者にしわ寄せを押し付け、社会を分断するインフレだ。そのリスクを抱えたままで防衛費を国債発行に頼ることは、国力の脆弱化につながり、相手側に付け込まれるといえよう。

5.オールジャパンで現役世代が負担する

財源については、歳出削減によって賄うことがベストであろう。防衛費の拡充は恒久的な措置となるので、コロナ禍や経済対策で一時的に膨らんだ費用の見直しだけでなく、社会保障費など恒久的に措置されている経費に切り込んで見直して財源を捻出する必要がある。

しかし現実的には、歳出削減だけで、毎年8000億円程度の財源を捻出することは困難だ。そこで残りの費用については、国債発行か税負担増かという選択肢になるが、追加的に恒常的な国債発行を続けることは、前述のようなインフレリスクを引き起こすので避けるべき選択だ。

先進諸国の戦費は所得税によって賄われてきたこと、防衛という公共サービスの費用負担の在り方、さらには米国に端を発したインフレの伝搬リスクといった事情を考慮に入れると、防衛費の増加分の負担は以下のように考えることが望ましい。

第1に、子どもや孫に負担を先送りするのではなく、現役世代で負担を分担するということである。

第2に、オールジャパンでの負担ということである。安心・安全を「受益」する個人、法人が、「会費」として幅広く公平に負担すべきという点である。

具体的な税目を考えてみよう。まず社会保障目的税となっている消費税は除かざるを得ない。すでに消費税財源は、高齢者の社会保障だけでなく、子ども・子育ての貴重な財源となっている。さらに高等教育の支援などにも活用されている。

そこで、累進構造の下で公平な負担をする所得税が候補に挙がる。一方で「一億円の壁」の見直しが進んでおり、高所得層にさらに追加的な負担を求めることになれば、国民の賛意も得られるのではないか。

次は法人税である。米国バイデン政権は、インフレ抑制法を制定し、15%の最低法人税を導入、10年間で2,220億ドル(30兆円弱)の増税を行うこととした。OECDの議論に見られるように、国際的に増税の潮流にある。

さらには、スウェーデンのように酒・たばこの個別物品税の増税も候補になりうる。

留意すべきは、負担増が経済に与える悪影響である。そこで、それを緩和するために、「広く」「薄く」「長く」という工夫は必要で、参考になるのは東日本大震災の復興スキームである。

2011年3月11日に東日本大震災が発生、4月11日に五百籏頭真氏を議長とする東日本大震災復興構想会議が立ち上がった。その際復興の基本方針として、「復旧・復興のための財源については、次の世代に負担を先送りすることなく、今を生きる世代全体で連帯し負担を分かち合うことを基本とする」ことが掲げられた。

震災復興特別会計を創設し、復興債を発行、その償還財源は、日本郵政などの株式売却益に加えて、所得税(25年間にわたる2.1%の付加税)、住民税(10年間1000円の上乗せ)、法人税(3年間10%の付加税)の3税で対応することとされた。このような工夫は必要だろう。

最後に付け加えたいことがある。

国を守るにもっとも重要なことは、国民が、守るに値する国家づくりをしていくことである。国を支える経済力の強化、国民の勤労意欲の向上、安心・安全の社会づくりなどの政策をしっかり実行していくことが重要だ。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる