- Review

- 経済・財政、環境・資源・エネルギー

2023年度税制改正の注目点―防衛費の財源問題、NISAの拡充と「一億円の壁」ーー 連載コラム「税の交差点」第104回

December 16, 2022

このレビューのポイント

12月16日に令和5年度 与党税制改正大綱が決定された。岸田政権にとって2度目の税制改正だ。本レビューは、その注目点をとりあげる。

R-2022-085

| ・全体の感想 ・財源スキームを巡り噴出した異論 ・財源スキームの問題点 ・増税の中身について ・NISAの拡充と「一億円の壁」 |

全体の感想

岸田政権の2度目の税制改正だが、最大の課題である防衛費の財源問題は、社会保障・税一体改革で消費増税を決めて以来の久々の大型増税で、議論は白熱した。短期間で処理しようとする政権の姿勢や手順が党内や国民から批判を浴びた。結果、増税の税目(法人税、所得税、たばこ税)、おおよその規模(2027年度1兆円強)は決まったものの、実施時期は来年以降に持ち越され、完全決着とはいかなかった。

もう一つの注目は、NISAの大幅な拡充だ。老後の資産形成を支援するとともに、株式市場の活性化(貯蓄から投資へ)を狙ったものだが、拡充による資産格差の拡大を防ぐためにも、金融所得税制の見直しによる「一億円の壁」への対応も必要であった。しかしその内容は、所得30億円超の富裕層への課税強化という不十分な内容に終わった。

低迷する政権の支持率や党内力学から考えると、精いっぱいの結論、と評価すべきかもしれないが、来年度以降に課題が引き継がれる不完全燃焼の改正と言えよう。

財源スキームを巡り噴出した異論

議論の過程で、党内や国民からも異論や不満が出た原因は、議論の進め方にあった。今回のような大型の増税を行う場合、増税の必要性を訴えるだけでなく、増税分の具体的な使途が見える形で議論される必要がある。

社会保障・税一体改革議論を例にとると、消費増税の結果、社会保障がどう充実するのか、歳出の中身を何年もかけて議論した。さらには「負担」と「給付」の選択肢も国民に示した。このように、国民に増税分の使途、中身が見えるようにすることによって、議論の透明性の確保につながり、負担増への理解が進んでいく。これが民主主義のプロセスだ。

防衛費の財源問題は、岸田総理が繰り返し、「防衛力の内容」、「予算規模」、「財源」の3つを一体的に議論すべきだと発言していたにも拘わらず、「GDP比2%」という規模が決まり、中身の積み上げなく「5年間で43兆円」が合意され、これを埋めてくださいという形での財源議論となった。国民から見れば、中身がわからないまま請求書だけが押し付けられた、という印象だ。防衛の中身となる防衛三文書の決定は、税制改正大綱の決定と同時になり、国民にとって中身の吟味を十分行わないままの防衛予算・財源となった。

加えて、旧安倍派内の主導権争いに絡んだスタンドプレーも目立ち、防衛というわが国にとって喫緊の課題の財源を真摯に議論する雰囲気ではなくなったことも、影響した。

財源スキームの問題点

5年間の財源スキームを見てみよう。2027年度までの5年間に必要な金額は43兆円である。2022年度防衛予算額の5年分である25.9兆円を差し引いた17.1兆円が5年間で必要な増額分ということになる。

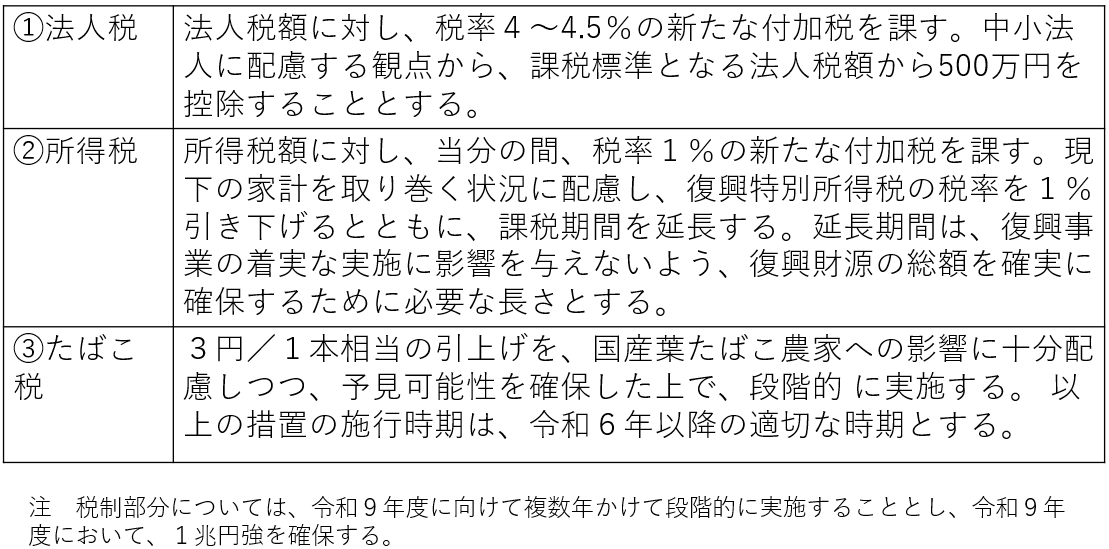

まず増税だが、法人税・所得税・たばこ税の3税について、2027年度に向けて複数年かけて段階的に実施し、2027年度において1兆円強を確保することとなった。

防衛費増税の概要

(出所)財務省資料より筆者作成

さらに、特別会計からの繰り入れなどの防衛費強化資金(仮称)で0.9兆円程度、決算剰余金の活用で0.7兆円程度、歳出改革で1兆円強となっている。

評価すべき点は、まず、赤字国債の発行が財源に入らなかったことである。赤字国債で賄うとなると、防衛費は際限なく拡大していく可能性が出てくる。昭和12年(1937年)に設けられた臨時軍事費特別会計により軍事費の公債依存への傾向が強まり、はてしない増強につながったという歴史を軽視してはいけない。

次に、1兆円強ではあるが税負担増という恒久財源が入ったことである。筆者は、子や孫の世代に負担を先送りすることなく現役世代が負担すべきと考えている(第102回参照)。また増税は、決定を先延ばしすればするほど難しくなるというのが永田町の経験則で、議論の開始時期が遅すぎたという問題があるものの、5年間の防衛費の総額を決めるこの時期での決着は必要だった。

問題なのは、増税以外の財源ねん出方法で、これらは恒常的な財源とは言えない。とりわけ「決算剰余金」は、結果的に生じるもので、あらかじめの財源とすることには疑問を感じざるを得ない。

剰余金を多く出すために、当初予算編成で国債費を過大に見積もったり、税収(歳入)見積もりを過小にしたりするという予算編成になってはいけない。また毎年行われる補正予算は剰余金を財源としているが、剰余金が活用できないとなると、赤字国債の増発になっていく。お金に色がついているわけではないので、剰余金のもとをたどると赤字国債ということになると、国民を欺くことになる。また、「歳出改革」による財源ねん出も、予算の付け替えに終わってしまう可能性がある。今後きちんと監視していく必要がある。

増税の中身について

増税のメインは、法人税への7,8千億の付加税だ。法⼈税額に対し税率4〜4.5%の付加税が課せられる。中⼩法⼈に配慮する観点から、法⼈税額から500万円の控除がされ9割の中小法人は対象外となる。

法人税については、G20でも税の引き下げ競争のとりやめが唱えられ、米国などでも負担増の動きがある。またわが国では、これまで減税してきたにもかかわらず賃金増や設備投資増につながらなかったという反省がある。これらから考えて、この程度の負担増はやむを得ないといえよう。

次に所得税だが、負担増を求めることによって防衛のあり方を個人(自分ごと)として考える絶好の機会になるので、異論はない。

一方で、東日本大震災の復興財源スキームを活用するのは、復興財源に手を付けるとの誤解を生じさせ、良策とはいえないのではないか。筆者は、これから述べる、金融所得課税の見直しによる財源確保が必要ではなかったかと考えている。

NISAの拡充と「一億円の壁」

今回の税制改正の目玉は、老後の資産形成への支援や株式市場の活性化の観点から、NISA(毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度)の大幅な拡充が行われることで、このこと自体は歓迎すべきだ。

NISAの抜本的拡充・恒久化(案)

令和6年1月から適用

(出所)財務省資料

しかし非課税枠拡充の恩恵は、株式投資をしている高所得者に偏ることになる。また高所得者ほど防衛の整備による安全という受益が大きい。

岸田政権の唱える「新しい資本主義」では分配問題がクローズアップされ、金融所得が分離課税されていることから1億円を超えると所得税負担が低下する「一億円の壁」の是正が課題として上っていた。今回の改正では、合計所得が30億円を超える超富裕層(200-300人程度)について最低限の負担を求める措置が、2025年から導⼊される。これでは「一億円の壁」に手を付けたとは言えない。

これらのことを考慮すると、防衛費捻出の年間2千億程度の所得税は、金融所得課税の見直しで対応すべきではなかったか。この程度であれば株式市場への影響も少なく国民の理解も得やすかったはずだ。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

-

給付付き税額控除とその課題

給付付き税額控除とその課題