このレビューのポイント

岸田首相の掲げる「異次元の少子化対策」を巡り、国会で議論が活発化している。自民党、日本維新の会、国民民主党、さらには立憲民主党の4党がそろって、子どもの多い世帯ほど世帯単位でみた所得税が軽減される「N分N乗方式」の導入に言及したことが注目される。本Reviewは、少子化対策と課税単位の問題について論じる。

R-2022-112

| ・少子化対策と課税単位 ・個人単位か世帯単位か ・公平・中立・簡素からの検討 ・フランスの「N分N乗方式」とは ・課税単位の問題は十分な検討が必要 ・106万円、130万円の壁への対応は給付付き税額控除で |

少子化対策と課税単位

国会の論戦が始まり、少子化対策を巡る議論が活発化している。注目するのは、自民党、日本維新の会、国民民主党、さらには立憲民主党の4党がそろって、子どもの多い世帯ほど世帯単位でみた所得税が軽減される「N分N乗方式」の導入に言及したことである。岸田首相の掲げる「異次元の少子化対策」を巡って、この方式の議論が進み、場合によっては与野党の政策連携のテーマとなる可能性もあるという。

これまでもこの問題はたびたび論じられてきた。一見少子化対策には効果がありそうだが、課税単位については、税の公平・中立・簡素という観点から長年積み重ねられてきた理論がある。加えて、国が結婚(さらには子作り)という個人のイベントにどこまで関与するのかという論点もあり、それらも踏まえた十分な検討が必要だ。

個人単位か世帯単位か

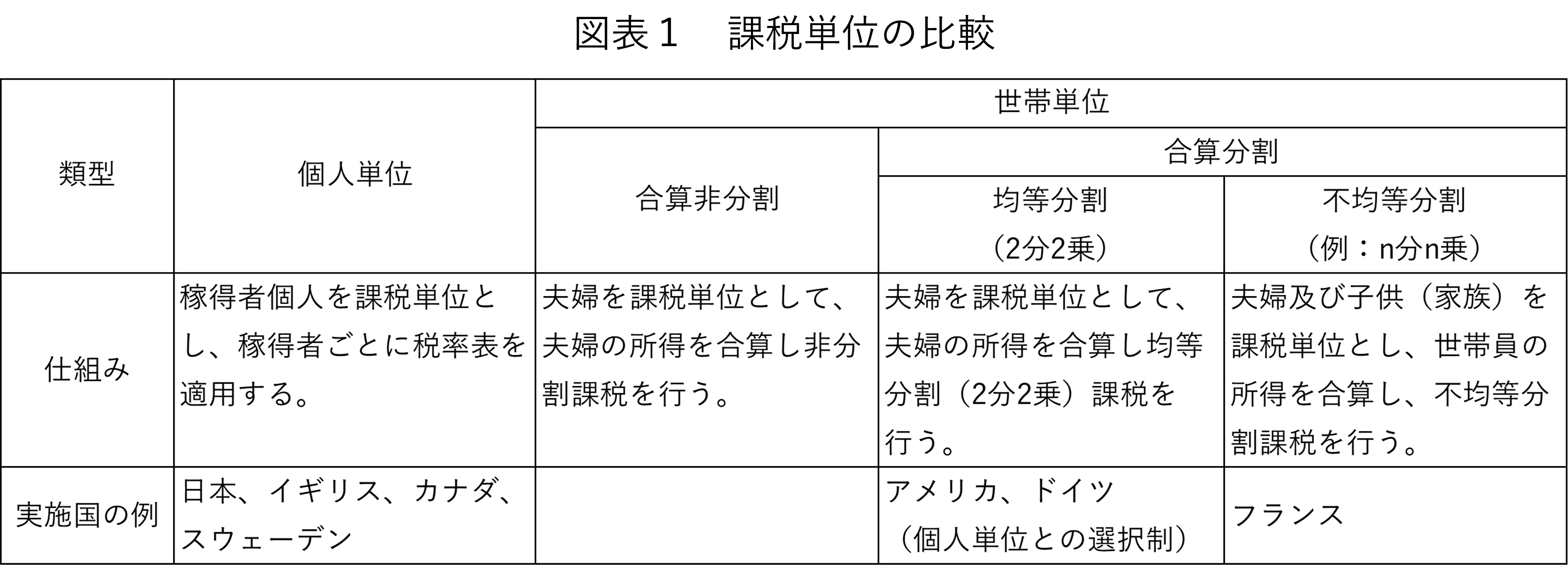

この問題は、所得税の課税単位を、個人とするか世帯とするかということが出発点となる。各国を見ると、個人単位課税と世帯単位課税に大別される。

さらに世帯単位課税は、世帯所得を合算して税率を計算する「合算非分割」と、世帯所得を合算した上で分割し税率を計算する「合算分割」に分かれる。また後者には、均等分割する2分2乗方式と、子どもも含めた家族の数で分割するN分N乗方式の2つがある。世帯の納税額は、分割して計算された税額かける2又はn(子供を含めた世帯の人数)となる。

(出典)レファレンス 平成 21 年 11 月号「諸外国の課税単位と基礎的な人的控除―給付付き税額控除を視野に入れて」 鎌倉治子 108頁

公平・中立・簡素からの検討

このように多様な制度となっているのは、私法上の夫婦の財産の所有形態が各国で異なる中、所得税の持つ累進税率構造の下で生じる個人と世帯の負担の公平性をどう考えるか、さらには結婚というイベントにより生じる税負担の変化をどう考えるかについて、さまざまな見解があるということだ。税制の基本原則である、公平、中立、簡素という観点から、それぞれの税制を考えてみたい。

個人事業者が過半を占めていた時代には、担税力を考えるには世帯を課税単位とすることが望ましいと考えられていた。

わが国でも所得税創設以来、明治民法の家族制度の下で、家族内の所得分割による租税回避防止という観点もあり、同居家族の所得をすべて合算して累進税率を適用する世帯合算非分割制度が採られてきた。

しかし時代を経て、所得を稼ぐ(所得の帰属する)個人ごとに税を負担する個人単位課税が公平の観点から優れているという考え方に代わり、世界的に、世帯単位課税から個人単位課税へ移行してきた。個人単位課税では、結婚しても税負担の総額が変わらず、結婚に対する中立性も保たれ、また税制の簡素性という面でも優れているということであろう。

わが国でも戦後、「家」制度が廃止され夫婦別産制となった家族制度のもとで、シャウプ勧告により個人単位課税とされ今日まで維持されている。

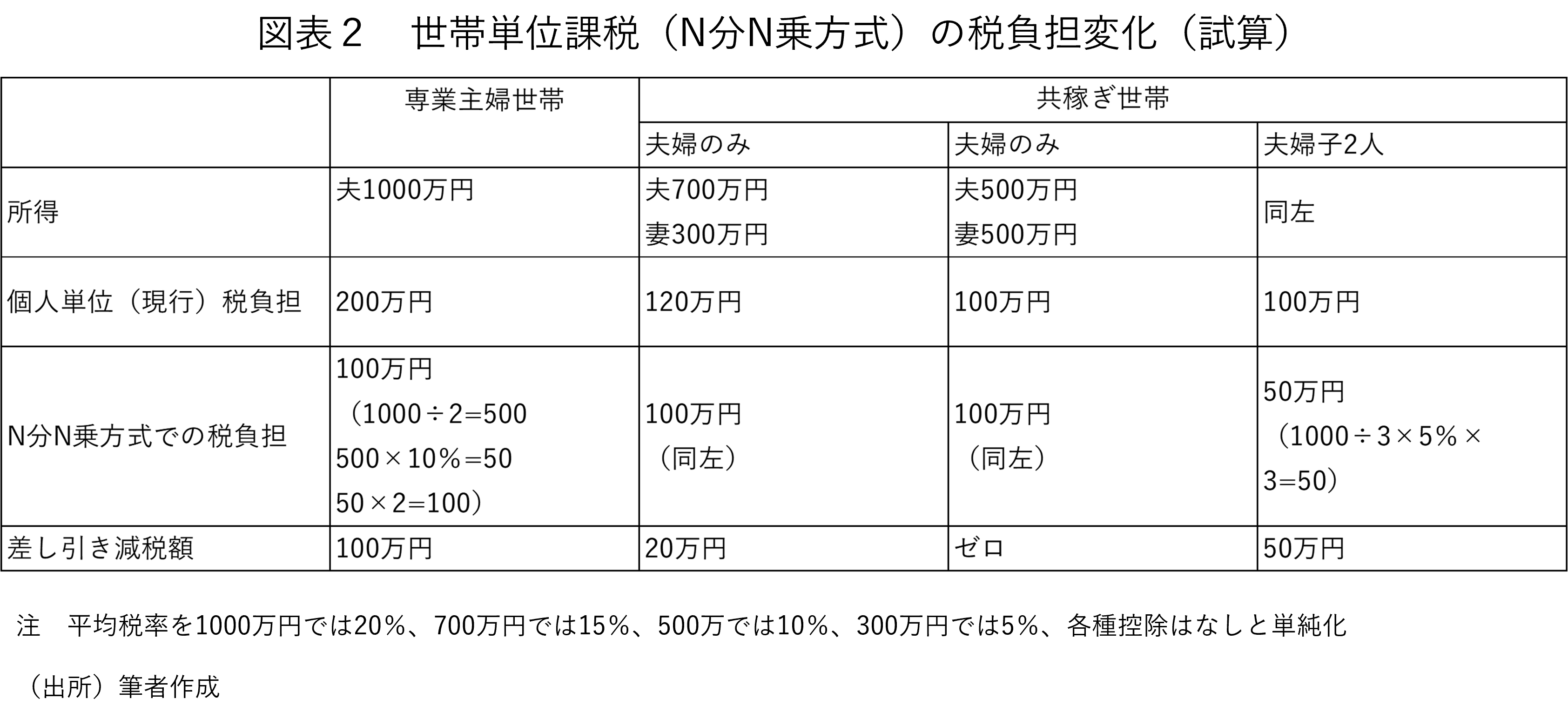

一方、個人単位課税の下では、「世帯間の公平性」が問題となる。同一の所得を稼ぐ片稼ぎ世帯と共稼ぎ世帯とを比べると、累進制度の下で、共稼ぎ世帯のほうが税負担は有利となる。1000万円の所得を得る世帯で、専業主婦世帯は共稼ぎ世帯の税負担より高くなるということで(図表1参照)、「世帯間の公平性」を重視する見地からは、世帯単位課税が望ましいことになる。

世帯単位課税の問題は、結婚して世帯を持つと、所得が合算され累進構造の下で税負担が増加するという点である。結婚前と働き方は変わらないのに、結婚というイベントにより税負担が異なることは、「結婚罰」と称され、税制が婚姻を阻害しているということになる。

そこで、世帯単位を維持しつつ、夫婦で均等分割課税を行う2分2乗方式が現れてきた。半分ずつを夫婦の所得として税率表を適用しそれを2倍にすることで、結婚に対する罰をなくし中立性が確保されることになる。もっとも夫と妻の所得構造により、税負担は微妙に変化する。

さらには、人口政策という観点から、夫婦だけでなく子供までいれた家族を課税単位とし、世帯全員の所得を合算し、不均等分割課税を行うフランスのような国が現れた。

フランスの「N分N乗方式」とは

フランスの導入している世帯単位課税・「N分N乗」方式というのは、夫婦や子供などの扶養親族の所得を合算し、家族除数(N)で除した金額を算出し、税率不適用所得(課税最低限)を控除した残りの金額に税率を適用して税額計算する。その税額に、家族除数Nをかけて、世帯全体で納めるべき税額を算出する。

夫婦子2人の世帯を例にとると、夫や妻の家族序数は1、第2子までの子どもの序数は0.5となっている。そこで、夫婦の所得を合算し、家族序数である3(夫婦2、子ども0.5×2=1)で割り、一定の控除を引いて税額計算した上で、3を乗じて納税額をだす。所得税は累進税率になっているので、家族の数が多いほど適用税率が低くなる。配偶者を持ち、子どもを多く抱える世帯ほど税負担は軽減されるので、子どもを持つことに対するインセンティブがはたらき、少子化対策になるというわけだ。

共稼ぎ世帯の態様や専業主婦世帯(配偶者のパート収入が103万円以下も含む)の税負担の変化を、一定の仮定を置きつつ計算したのが図表2である。

これを見ると、税負担が軽減されるのは順に、専業主婦世帯、夫婦子二人世帯、共稼ぎ世帯で配偶者間に差がある世帯、となっている。夫婦でほぼ均等に所得がある場合には、税負担の変化はない。専業主婦世帯が大幅な減税となることは、女性の社会進出を促進する国の立場との整合性の問題を生じさせる。夫婦間の所得格差により減税額が異なる点も、公平性の観点からは問題視されよう。いずれにしても、相当規模の「財源」を見つけ出す必要が生じる。

また、日本の所得税独特の構造を考慮に入れる必要がある。わが国では、納税者の6割には最低税率の5%が適用されている。こういった層は、いくら課税所得をN分しても、適用税率は5%のままで累進性の緩和効果は得られない。加えて、N分N乗は、配偶者控除や扶養控除といった人的控除によって行っていた配慮をN分して累進性を緩和することで行うものなので、配偶者控除や扶養控除の仕組みがなくなることになるが、累進性緩和の効果が得られず控除がなくなる影響のみを受けるような低所得パート層は負担増になりかねない。このようなメリット・デメリットを細かくみていく必要がある。

課税単位の問題は十分な検討が必要

たしかに少子化対策という観点からだけ見れば、「N分N乗方式」は魅力的な税制だ。しかし、共稼ぎ世帯よりは片稼ぎ世帯に、とりわけ高所得専業主婦世帯に大きな利益が及ぶという公平性の問題をどう考えるか。また減税の財源探しを巡って、大騒ぎにもなる。

N分N乗方式を採用しているフランスでもかつて、「夫婦の一方に収入がない場合ほど税制上有利になり、片方が高額所得者になるほど減税効果が大きくなる」として、当時の閣僚から見直しの声が上がったこともある。

税制の簡素性も重要だ。世帯単位税制の下では、「世帯」とは何かが問題になる(これは容易ではない)。カップルが同棲をしている場合にはどうするのか、その事実認定はだれが行うのか、子どもについても同じような問題が生じうる。

フランスの出生率改善の理由としては、家族給付や育児休暇の充実など多様な子育て家庭への支援策があること、さらには事実婚が法律的に認められることなど税制以外の要因が識者から指摘されている。

世界の税制の潮流は個人単位課税だ。個人のライフスタイルが多様化していることからも、個人単位課税には合理性がある。この問題は、少子化対策という観点に加え、税制の公平・中立・簡素という3原則に基づいて、時間をかけた議論が必要だ。

106万円、130万円の壁への対応は給付付き税額控除で

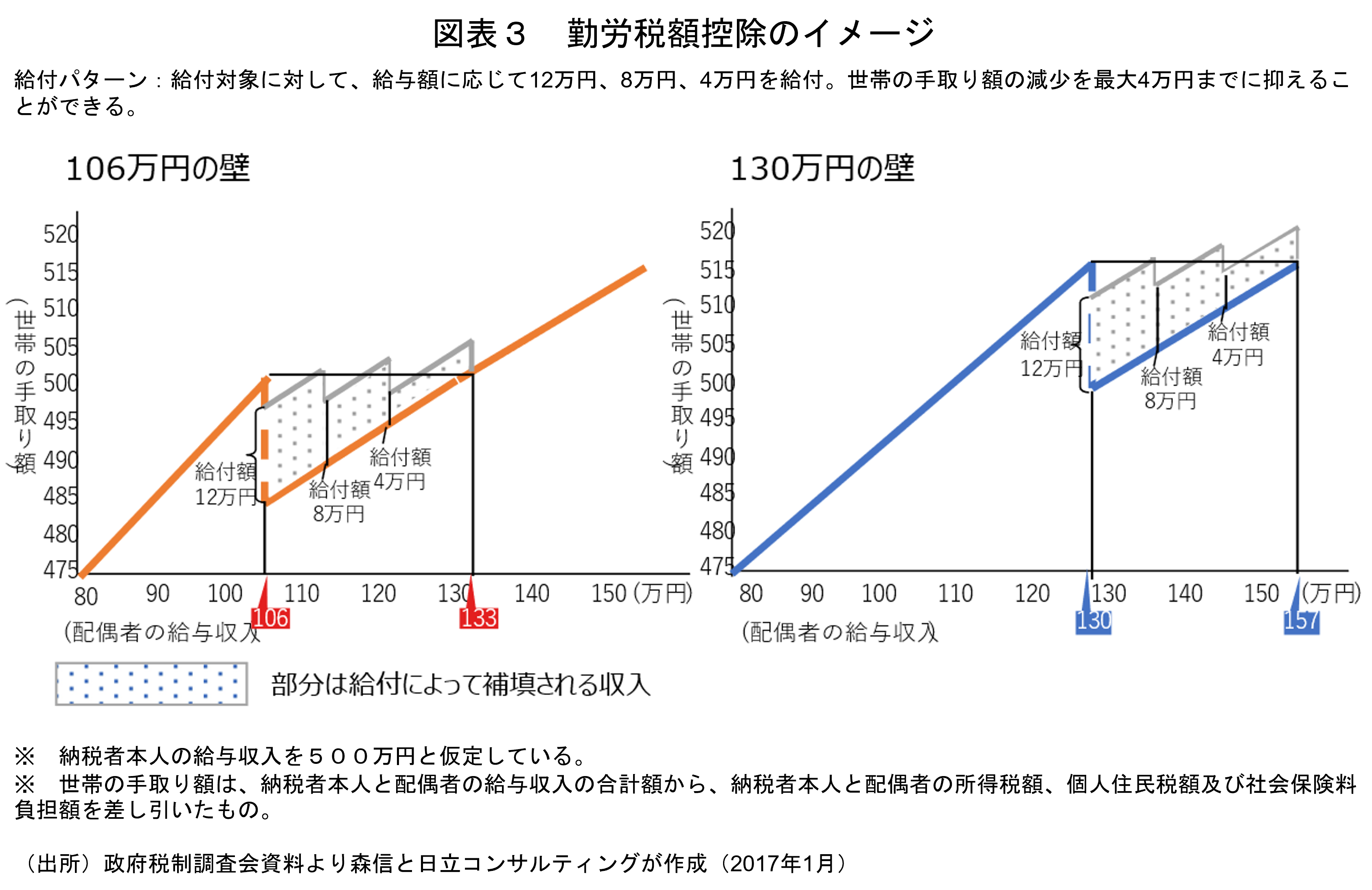

少子化対策とは直接関係ないが、106万円や130万円を超えると、新たに発生する社会保険料負担により所得の逆転が生じるので、働き止めをするということが国会でも取り上げられ、岸田総理も検討をすると答えている。

働いて所得が一定を超えると税や社会保険料負担が生じるので労働インセンティブがそがれるという問題は、欧州所得では30年ほど前から問題になっており、英国、オランダなど多くの諸国は、給付付き税額控除(勤労税額控除やユニバーサルクレジット)により低所得者への対応を行ってきた。わが国でも、マイナンバー制度を活用し、先進諸国のスタンダードな制度となっている給付付き税額控除を導入するチャンスだ。ぜひ前向きに検討してもらいたい。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる