R-2021-067

国の一般会計における2022年度当初予算では、法人税収はリーマンショック後最高の収入を見込んでいる(リーマンショック後に数次にわたり法人税率が引き下げられたため、リーマンショック前の法人税収と単純には比較できない)。コロナ禍という未曽有の経済状態でありながら、法人税収はコロナ前よりもむしろ増えている。

それは、経済的打撃を受けた企業は、コロナ禍で赤字となって法人税を納めないこととなったが、コロナ前でもさほど法人税を納税していなかった一方で、コロナ禍でも過去最高益を上げる企業も少なくなく、そうした企業の納税額が増えて、前者よりも後者の影響の方が上回ったことによる。

コロナ後を見据えて、デジタルやグリーンといった経済成長の次なる原動力となる分野への政策的支援が、目下強く求められている。特に、欧米や中国の企業に劣後している日本企業に対して、どのような支援ができるかは、今年も大いに議論されることとなるだろう。

法人税との関連でいえば、研究開発税制や投資促進税制が、政策手段として候補に挙がる。研究開発税制や投資促進税制の多くが、2022年度末で期限が切れる。これらの税制優遇は、概ね2年間の時限措置として講じられ、その期限切れに合わせて、措置の延長や改廃が集中的に議論される。2022年は、2023年度からの措置をどうするかが問われる年である。この分野の俗語でいえば、表立って議論される「表年」といわれる年である。

こうした税負担軽減の恩恵は、そもそも法人税を納める利益計上法人でなければ受けられない。法人税を納めない欠損法人は、追加的な税制優遇があってもそれ以上に税負担が軽減されることはない。

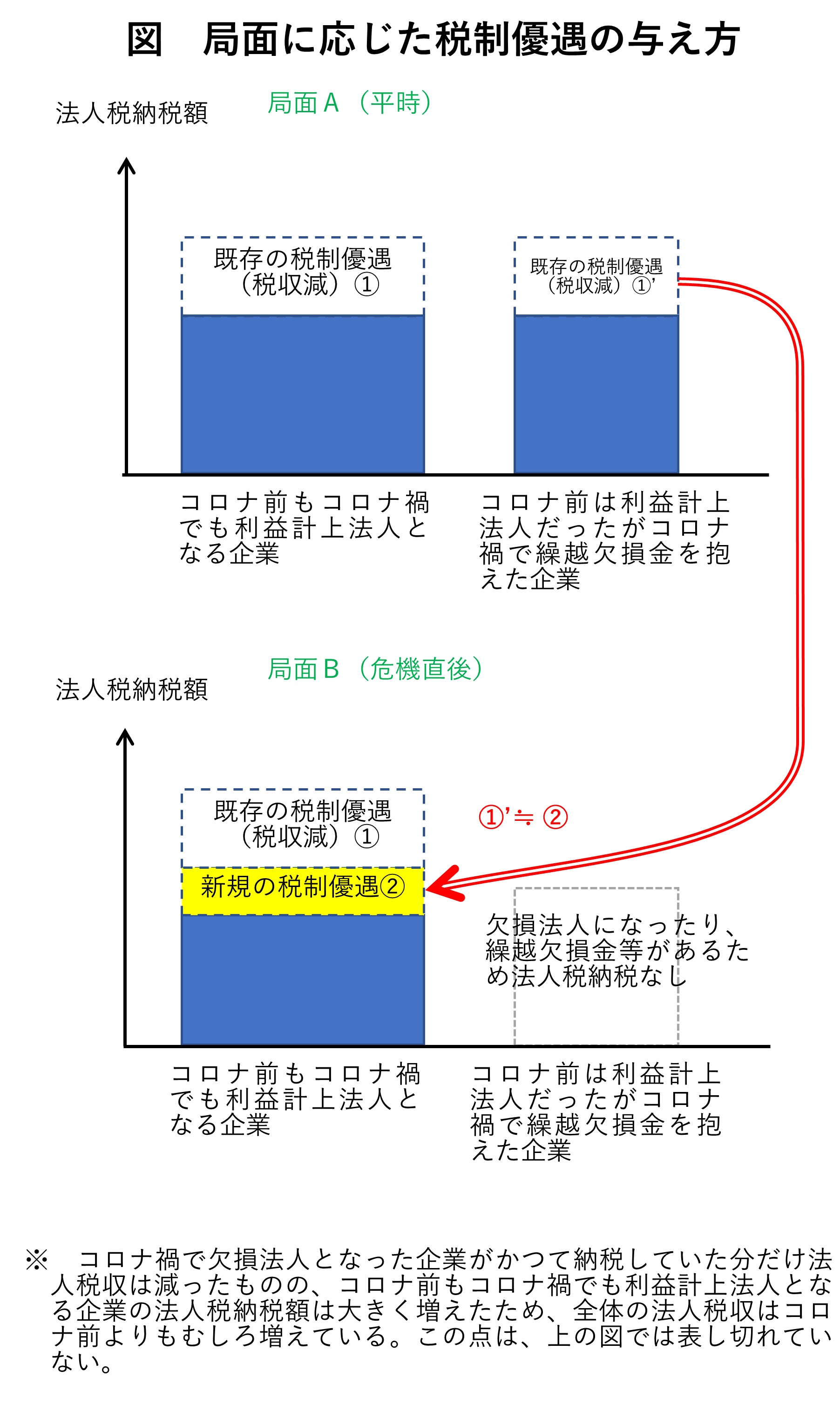

2年に1度の「表年」の税制論議では、どのような行動をとった企業に税制優遇を与えるかを議論する。政策目的に照らして、それがよりよく実現できそうな企業の税負担が軽減されるよう、研究開発税制や投資促進税制などの仕組みが検討される。継続的に利益計上法人となる企業は、その税制優遇によって、税負担軽減の恩恵が受けられる(図の上部の局面Aにおける税制優遇①)。

2022年の議論は、例年の「表年」にはない局面に直面しているといえよう。コロナ禍で経済的打撃を受けた企業は、繰越欠損金を抱えることとなった。コロナ禍で大きな赤字が生じて、コロナ後に黒字になっても単年度では累積欠損金を解消できない状態になり、今しばらくは法人税を納税しないことが顕著に現れた局面である。

コロナ前の「表年」では、研究開発税制や投資促進税制といった税制優遇は、法人税を納税する多くの企業が享受できる局面にあった(図の上部の局面A)。しかし、コロナ禍にある2022年の「表年」では、コロナ前は利益計上法人だったがコロナ禍で繰越欠損金を抱えることになった企業が多数現れた(図の下部の局面Bにおける右側の企業)。コロナ前は利益計上法人だったがコロナ禍で繰越欠損金を抱えた企業は、コロナ収束後に単年度黒字を回復できても、繰越欠損金があるため今しばらくは法人税を払わないことが予想される。

そうした企業でも、コロナ前には、利益計上法人として、研究開発や設備投資等を行うことで税制優遇(税負担軽減)の恩恵を受けていた。図中では、その大きさを局面Aにおける①’と表すこととしよう。

しかし、前述の通り、そうした企業は、コロナ禍やコロナ収束直後は、繰越欠損金があるため法人税を納めることは当面ない(図の下部の局面B)。すると、①’に相当する税制優遇(およびそれに伴う税収減)は、当面顕在化しない。

他方で、コロナ前もコロナ禍でも利益計上法人となる企業は、前述の通り、過去最高益を上げた企業も少なくなく、そうした企業の中には、今後の経済成長の原動力として期待されるデジタル分野にかかわる企業が多い。

そうみれば、コロナ前もコロナ禍でも利益計上法人となる企業に、より積極的に研究開発や投資を実施してもらうべく、政策目的に沿う要件を設けて、新たな税制優遇を与える(図の下部の局面Bにおける税制優遇②)ということが考えられる。

税制優遇②の規模は、わが国の厳しい財政状況に鑑み、法人税収を大幅に減らすわけにはいかないことから、税制優遇①’とほぼ同規模の税負担軽減措置として新設することが考えられる。

もちろん、新設する税制優遇を、既存の税制優遇の単なる拡充に終わらせては、元から税制優遇を受けていた企業の既得権益を助長しかねない。むしろ、コロナ禍でも利益計上法人となる企業のうち、これまでに税制優遇の恩恵をあまり受けていなかった企業や事業で、経済成長の新たな原動力となる研究開発や投資を行えそうな企業や事業に向けた税制優遇であるとよい。

しかも、そうした研究開発や投資は、できるだけ早期に着手してもらいたいものである。だからこそ、時限措置とし、期限が終わるとその恩恵が受けられないという打ち切り感を事前に出して、早期の着手を促す工夫があるとよい。

よって、コロナ後にいつまでも図の局面Bのままで居続けるわけではなく、やがて局面Aに戻るということが想定されることからも、税制優遇②は時限措置とすることが好都合である。なぜならば、局面Bから局面Aに戻ると、コロナ禍で繰越欠損金を抱えた企業も、税額控除できる繰越欠損金がなくなり、再び利益計上法人に戻って既存の税制優遇①’が受けられるようになると予想されるからである。

局面Aに戻ったのに、新設した税制優遇②を残したままだと、税制優遇は①と①’と②が併存することとなって、規模が過大になってしまう。日本経済が平時に戻っているのに、②のような追加的な税制優遇の恩恵がなければ積極的な研究開発や投資が行えないということでは、むしろその税制優遇は研究開発や投資の促進策として奏功していないといわざるを得ない。

本稿で述べたような形で、コロナ収束直後の研究開発や投資を促進させるような税制を検討することが、2022年の「表年」には求められよう。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回