R-2024-108

|

1.支持を集めた「手取りを増やす減税」だが |

1.支持を集めた「手取りを増やす減税」だが

吹き荒れる財政ポピュリズムの中、少数与党になった自公連立政権は、国民民主党から突き付けられた、いわゆる「103万円の壁」の問題について協議を重ねてきたが、自公と日本維新の会(以下、維新)との間で2025年度予算案の修正合意が得られたこともあり、協議は決裂した。一方で、2025年度予算は、維新との合意に基づく修正を加えた上で4月2日までに成立することとなった。あらためて「103万円の壁」問題について考えてみたい。

国民民主党は、基礎控除48万円と給与所得控除55万円の合計である「103万円の壁」を崩し「手取りを増やす(178万円まで引き上げる)」という公約を掲げ若者を中心に支持を伸ばした。当初のパート主婦を念頭に置いた話から、大学生アルバイトのいる世帯の「特定扶養控除」の話に変わり、最近では「生存権」の問題だと、SNSをフル活用して巧妙に課題をシフトさせてきた。

基礎控除は、1995年から引き上げられていないので、近年のインフレが続く中での引き上げ論は、合理性がありインパクトを与えた。米国でも消費者物価指数に基づいて税率ブラケットをインフレ率に合わせて自動的に調整するインデクセーション(indexation)が導入されており、そこには一定の正当性があった。

しかし基礎控除を物価上昇(1995年から2023年までの間10%程度上昇)をはるかに超えた178万へ引き上げることは、機械的計算で7-8兆円の財源が必要となり、その引き上げ幅を巡って大きな議論となった。

7-8兆円という機械的財源計算は、納税者数のブラケットごとに減税額を単純計算して積み上げたものである。減税による景気拡大効果に伴う増収分は含まれていないという批判があるが、景気拡大による増収分は7-8兆円よりはるかに少ないと考えられ、「減税をしたら減税額以上に税収が増える」というマジックが先進国で生じた事実はない。

もう一つの問題点は「税制のあり方」であった。所得制限を付けないままの基礎控除の引き上げは高所得者ほど恩恵が大きく、税制の所得再分配機能を損ない格差の拡大を招くという点だ。つまり問題は「財源」と「税制のあり方」の二つであった。

2.なぜ国民民主党は財源を明示しないのか

「財源」については、国民民主党は一貫して提示することはなかった。議論の途中で古川代表代行(当時)が個人的提案として地価税に言及したり、玉木代表がネットテレビで、「一億円の壁」を形成する金融所得税制の見直しに触れたりしたが、いずれも国民の反応がネガティブだったこともあり、すぐに引っ込めた。国民民主党の支持者に金融所得を含め1億円の申告所得を得ている者(約2万人)が多くいるとは考えられず、これを引っ込めた思惑は不明だ。

この点、国民民主党の公約(2024年12月24日)「令和7年度税制改革と財源についての考え方」には、「5.行き過ぎた格差を是正する『金融所得課税改革』」 として、「行き過ぎた格差を是正し、格差の固定化を防止するため、金融所得課税の強化を行うとともに、NISA、積立NISA等を拡大します」と明記されている。それとの整合性が問われるべきではないだろうか。

https://new-kokumin.jp/wp-content/uploads/2024/12/293debc76fd4e0d9d093ad7258acae4e.pdf

消費税率にして2-3%となる7-8兆円の恒久財源を失うことは、わが国財政への信認を大きく損なうことにつながる。マーケットでは、すでにG7の中でイタリアに次いで低いわが国国債の格付けの引下げがうわさに上っている。また日本銀行が金融政策正常化をすすめ国債買入れ予定額を毎四半期0.4兆円程度減額している状況で、国債を買ってくれる投資家は先細りしつつある。昨年末に1.1%だった10年債の金利は、2月20日には1.4%を超える水準になった。7-8兆円の恒久財源を失うことになれば、金利は更に上昇し、経済活動や国民生活に大きな影響を与えたであろう。

今後参議院選挙を控え、財政ポピュリズムの観点から、消費税減税や食料品ゼロ税率の導入などの公約が野党から出てくることが予想される。わが国財政の信認を維持するためにも、財政ポピュリズムへの対応はしっかりしておく必要がある。

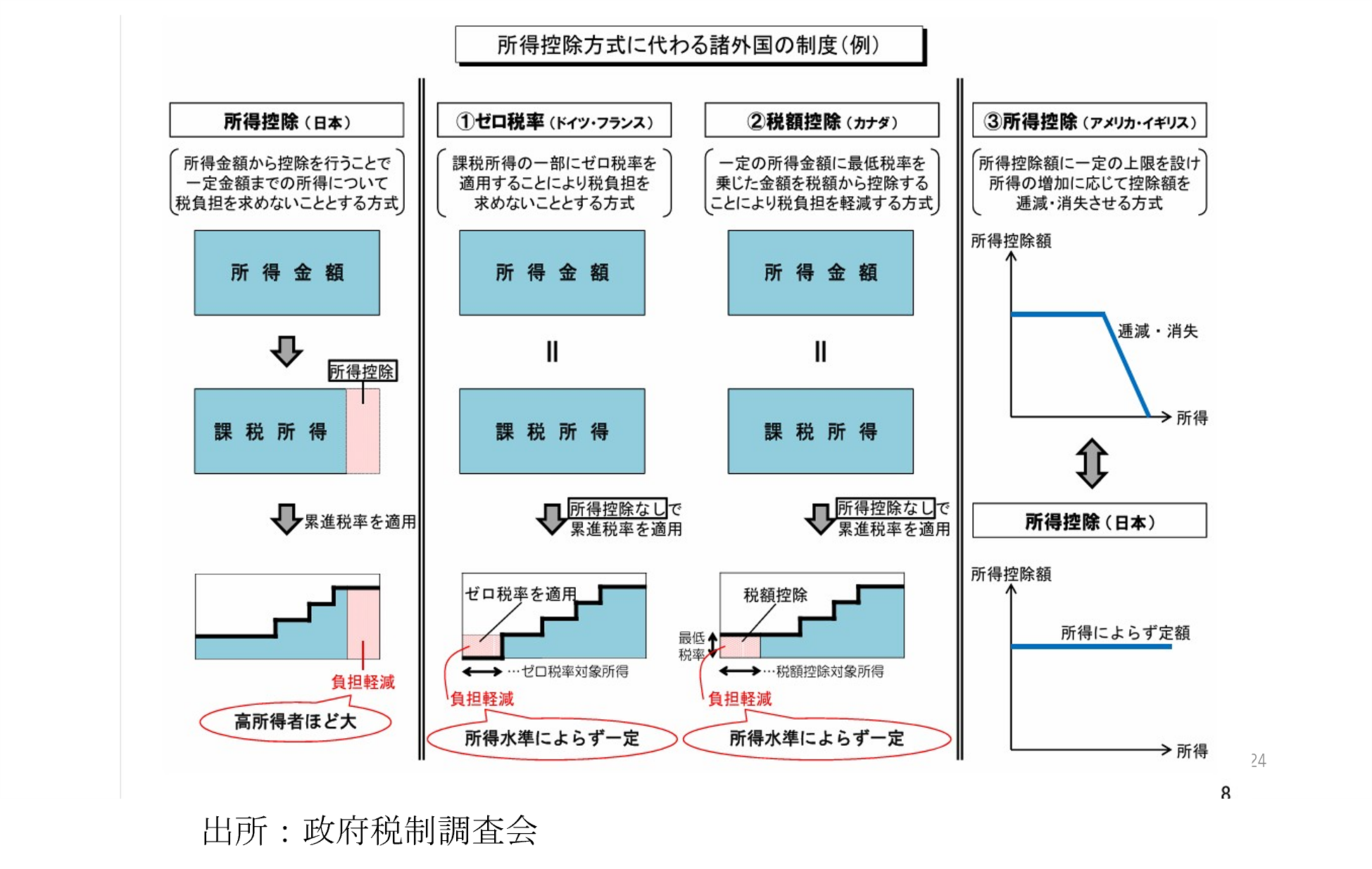

3.より大きな問題は「税制のあり方」―応能原則に反する基礎控除の引き上げ

より大きな問題は、「税制のあり方」である。基礎控除を大幅に引き上げると、累進税制の下でその恩恵は高所得者に偏ることになる。応能負担と逆行し、格差拡大の方向になり、税制の公平性に反することになる。

最後まで国民民主党が固執したのは、所得制限なしの基礎控除の引き上げだが、この主張は、税制に対する知識に欠けている。先進諸国はこれから述べるように、所得控除という累進機能・所得再分配機能を守る観点から、基礎控除などに所得制限を付けるなど様々な工夫をしている。

この点について、これまで議論を積み重ねてきた政府税制調査会の考え方を紹介したい。

出典 2015年11⽉の税制調査会答申「経済社会の構造変化を踏まえた税制のあり⽅に関する論点整理」の7〜8⾴(https://www.cao.go.jp/zei-cho/shimon/seiri271113.html)

先進諸国の個人所得課税の方式をみると、

①ドイツやフランス等ではゼロ税率方式が採用されている。所得の一部にゼロ税率を適用し税負担を求めないこととする制度である(下図①)。

②カナダでは一定の所得金額に最低税率を乗じた金額を税額から控除することにより税負担を軽減する方式、つまり税額控除方式がとられている(下図②)。

③アメリカの人的控除やイギリスの基礎控除では、控除額に上限を設け、所得の増加に 応じて控除額を逓減・消失させる方式を採用している(下図③)。わが国も2018年度税制改正で、基礎控除について所得金額2400万円から逓減し2500万円で消失する制度を導入した。

このような事例を参考に、政治的駆け引きの結果である今回の税制改正の期限が切れる2年後に向けて改めて検討し、複雑怪奇な税制を手直ししていく必要がある。

付言するなら、今回の税制改正では、課税最低限以下の者には全く恩恵は及ばないという問題がある。それを解決するためには、まずは②の税額控除方式を導入し、その上で給付を連動させる制度設計が必要だ。その際には英国のユニバーサルクレジットが参考になる[1]。

4.財政ポピュリズムを生んだ背景への対応を

財政ポピュリズムが国民の支持を増やした背景は二つある。アベノミクス以降働き方改革などで社会保障の手薄な低所得ギグワーカーやフリーランスが増加し、中間層が二極分化、格差問題が深刻化していることである。次に、わが国の社会保障が高齢者に手厚く偏るというシルバー民主主義への若者世代の抵抗がある。

前者については、課税最低限以下の者も対象にしたセーフティネットの拡充、後者については、応能原則の見直し、とりわけ金融所得税制の見直しや医療・介護保険における金融所得や金融資産の勘案などが必要だ。

最後に、少数与党の予算協議で、税制の議論が国民の前にオープンな形で行われると期待されたが、最後まで密室での議論に終始した。この点は、反省材料ではないか。

[1]東京財団政策研究所研政策提言(2023) 「マイナンバーを活用したデジタル・セーフティネット―ガバメント・データ・ハブの構築とその課題」(全世代型の社会保障の構築に向けての提案)

東京財団政策研究所連載コラム「税の交差点」第83回、124回。

財務省財務総合政策研究所「ベーシックインカムと給付付き税額控除―デジタル・セーフティネットの提言フィナンシャル・レビュー157 巻 (2024) https://www.mof.go.jp/pri/publication/financial_review/fr_list8/r157/r157_1.pdf

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!