R-2023-105

| ・はじめに ・減税のマクロ効果 ・政府による出資 ・コンディショナルローン ・官民のリスク分担 |

はじめに

政府は経済安全保障のための諸政策を講じてきた。その一環として令和6年度税制改正において「過去に例のない新たな投資促進策」として「戦略分野国内生産促進税制」を創設した。具体的には戦略分野のうち「特に生産段階でのコストが高い」①半導体や電気自動車(EV)などを対象に投資計画が認定された企業について②生産・販売量に応じた税額控除を③10年間、適用する。赤字決算のときは一定期間、減税額を繰り越せる措置も講じる。参考にしたのは米国で2022年に成立したインフレ抑制法(IRA)における「先端製造生産比例税額控除」だ。同制度ではEVや再エネ投資に対して投資額の最大30%を税額控除する初期投資支援と10年間、生産量に応じた税額控除を組み合わせている。いずれも初期投資のみならず、ランニングコストも減税していること、戦略分野であれば大企業でも優遇していることが特徴といえる。

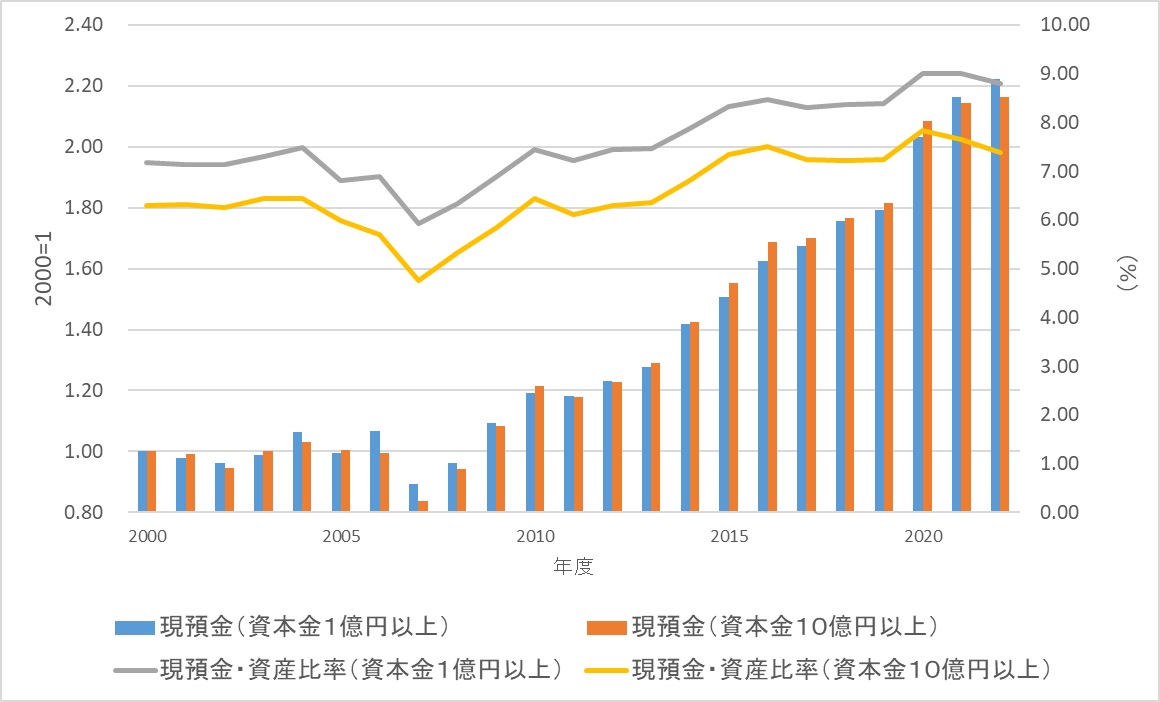

企業の現預金

出所:法人企業統計(金融保険業を除く全産業)

注:「現預金」は左軸、「現預金・資産比率」は右軸

他方、国の財政が厳しさを増す中、大企業向けの減税には批判も少なくはない。中小企業であれば、その投資が手元資金によって制約を受けることはあり得るが、図表にある通り、大企業は現預金が累積している。加えて金融機関や投資家から資金を募る信用力もある。研究開発等への減税や補助金にあたっては当該企業以外が利益を享受する「外部性」が強調されることが多い。しかし、半導体や電気自動車等、経済安全保障推進法上の「重要物資」に係る外部性の程度が明らかなわけではない。ややもすれば、減税や補助金ありきの投資にもなりかねない。

このため政策減税の見返りに法人税の本則率(国の税率は23.2%)の引き上げを求める向きもある。「未来への投資をする企業にしっかり減税する。原資は、投資をしない企業に法人税で払っていただく」(自民党税制調査会宮沢洋一会長インタビュー(読売新聞2023年11月9日))というわけだ。ただし、政策減税の対象になっていなくても地域の雇用や経済活性化に貢献している企業にまで重い負担を課しかねない。そこで本稿では経済と財政(企業と政府)がウィンウィンの関係になるような減税や補助金に代わる新たな支援の在り方を提言したい。

減税のマクロ効果

減税によって半導体等の生産拠点の国内回帰が進み、経済全体が活性化するならば法人税収が伸びることも期待される。米国の議会両院税制合同委員会(JCT)は税制改正が経済成長などを通じた税収に及ぼすマクロ的な効果(フィードバック)を織り込んだ「ダイナミック・スコアリング」という手法を活用している。フィードバック効果が大きければ減税に伴う財政悪化は抑えられる計算だ。企業への補助金についても同様の手法が使えるだろう。かつて「ラッファー曲線」と揶揄されたが、減税が却って政府の税収を増やすという主張はこの効果を大きく見積もったものといえる。より一般的には減税が経済成長を促すとして、成長が税収増につながる「税収弾力性」(一般に1.1程度とされる)を織り込んだ推計となる。いずれにせよ「理論的」にはダイナミック・スコアリングは財政への中長期的なインパクトを推計する上では有用といえよう。ただし、成長のようなマクロ経済の変化を経由した財政への影響は間接的にすぎない。ダイナミック・スコアリングが想定する経済モデルの違いによって結果が変わることも想像に難くない。米国では導入に際して推計の手法を巡って党派的な対立もあったという(安井(2013))。[1]理論的には妥当でも政治的な利用には留意が必要だろう。加えて、政策減税が(ここでは生産拠点の国内へのつなぎとめや回帰といった)所定の効果を発揮するとともに、財政的にも一定の「還元」があることを担保するには、減税される企業・事業とミクロレベルで(個別に)つなげる工夫が求められる。

政府による出資

企業への支援のリターンを財政へ還元させる手法として「出資」がありうる。政府が支援企業に出資し、企業はその資金を元手に投資を行い、利益が出たときには配当として政府に還元すればよい。企業の利益の多寡とは関係なく一定の元利償還が発生する「融資」とは異なる。無論、投資に成功した企業からの法人税収も増えそうだが、配当の方がより直接的だ。ただし、政府出資は政府の企業経営への関与を強めかねない。これを避けるべく議決権を持つ普通株ではなく優先株での出資とする。実際、政府は日本政策投資銀行を通して、国からの一部出資を活用する「特定投資業務」を実施してきた。「民間資金の呼び水とし、新たな資金供給の担い手・市場・投資家を育成、民間主導の資金循環創出につなげる」という。コロナ禍に際しても緊急経済対策(2020年4月)の一環として航空・観光事業者など深刻な影響を被った大企業・中堅企業の財務基盤を支えるため一千億円規模の出資を行っていた。

政府の出資としては官民ファンドもある。ベンチャー企業への支援やインフラの輸出促進を進めてきた。主なファンドは14あり、多くは「日本再興戦略」等に基づき第2次安倍政権以降、設立された。支援企業の株式売却益や配当金などを収益に含む。しかし、「海外需要開拓支援機構(クールジャパン機構)」の累積赤字が22年度末で356億円に上るなど、その収益性が問題視されてきた。また、内閣官房によれば、2023年3月末時点において 14 ファンド合計で 7,598 億円の黒字となっている一方、8機関は累積赤字を計上している。ファンドの目標(KPI)の設定や運営(ガバナンス)に改善の余地があるともされる(田中(2015))。[2]

特定投資業務や官民ファンドは政府が民間との間で投資リスクとともに成功時の収益を(配当金や株式の売却益の形で)共有する仕組みになっている。他方、リスクに見合う収益が期待できるかが問われることになろう。政府(及び官民ファンドや政府系金融機関)には投資先を選別する「目利き」としての能力が必要だ。合わせて、進捗状況や効果(アウトカム)を検証して、廃止を含めて支援を適宜見直すことが求められる。民間投資の「呼び水」ではなく、民間企業への単なる「救済」になっては経済の活性化にも競争知力の強化にも適わない。

コンディショナルローン

イスラエルはスタートアップ企業への切れ目のない手厚い支援で有名だ。その特徴の一つに「イノベーション・オーソリティ」という公的機関が提供する「コンディショナルローン」がある。これは補助金と融資を組み合わせた形態になっている。支援企業の事業が失敗して収益が得られなければ、返済が免除され事実上補助金と同様に扱われる。他方、プロジェクトが商業化するなど成功したときは、融資額に低利の金利を加えた金額に達するまで売上の3%から5%がロイヤリティとして課される。ローンであるが、元利償還費は固定的ではなく、売上で測られた企業の業績に基づくところは出資にも近い。結果としてスタートアップ企業の利益の下振れリスクを抑える一方、政府が成功したプロジェクトからの利益を得られるようになる。また、回収した融資は次のプロジェクト支援に充てられる。いわば「出世払い」の仕組みであり、貸与額の返済を所得に応じるイギリスやオーストラリアなどの「所得連動型奨学金」にも似ている。なお、支援対象プロジェクトが産み出した知的財産が国内外の第三者に売却された場合には、最大で支給額の6倍をチャージするという。[3]

同様の仕組みは我が国でも採用できるのではないか? ここではスタートアップ企業に限らず大企業・中堅企業も対象とする。例えば新たなGX技術(クリーンエネルギー)等の開発・生産へ補助金を支給したとき、当該補助金で開発・生産されたGX技術の売上額に比例させて返済を求める。イスラエルでは成長段階によって違ってくるスタートアップ企業のリスクを反映するよう補助率や補助金額の上限を定めている。同様にリスクの高い技術の開発や生産についてはコンディショナルローンの投資額に対する補助率や上限額を高めるのも一案だ。売上額に対する返済率(ロイヤリティ料率)も引き上げて政府が成功時の利益を確実に共有できるようにする。こうしたロイヤリティは生産量に比例して税額控除する「戦略分野国内生産促進税制」に逆行するというならば、売上が発生してから一定の猶予期間を与えても良い。(イスラエルに似せて)支援した事業を国内外の第三者に売却したときは、利息と合わせてローンの残額を償還させる。加えて、政府が売上から返済を受ける権利としてのコンディショナルローンを投資家等に売却できるようにすれば、早期の資金回収も可能になる。(ただし、ローンの回収業務は政府が負うことで投資家の負担を軽減する。)

官民のリスク分担

大企業を含めて日本企業は総じてリスク回避的とされる。リスク回避的な企業の投資行動は課税後収益の期待値だけではなく、その分散(変動幅)にも拠ってくる。つまり成功時の減税以上に失敗したときの損失の軽減が重要になる。コンディショナルローンを通じた政府とのリスク分担は、企業の補助金依存を助長することなくリスク投資を喚起するだろう。政府出資への配当金は支援を受けた企業が当該事業だけでなく他の事業を含めた全体から得る利益に影響を与えることになる。他方、政府が支援した事業からの売上にリンクさせているため、支援と成功時の資金回収という意味での成果(アウトカム)がつながりやすい。また、(ダイナミック・スコアリングにあるマクロ経済の変化を経た間接的な増収効果は別として)直接的な見返りのない補助金や減税よりも政府側に成果を求める誘因が働きやすいはずだ。官民ファンドのように必ずしも収益性を重んじるわけではないとしても、資金回収額が多いほど成果の高い支援だったとの評価になろう。合わせて、企業には支援事業に関連する売上を他から区別(区分経理)して政府に報告させることで成果を評価できる環境を整えることだ。

政府は(民間主導の)「経済成長なくして財政再建なし」としてきたが、であれば経済成長が財政収支の改善につながるような新たな企業支援があっても良いのではないか?

[1] アメリカNOW 第105号 米国で党派対立の舞台となる財政推計手法の見直し~推計の信頼性は「中立性」よりも「透明性」が鍵~(安井明彦) | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)

[2]田中秀明(2015)「官民ファンドのガバナンス―政府による産業投資の可能性と限界―」『中期的にみたわが国公的金融のあり方 第4章』一般社団法人全国銀行協会,pp. 61-105

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?