X-2025-064

|

税・社会保障研究 レビュー・論考・コラム 令和7年4月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

| ▼富裕層の海外移住 ▼税は富裕層の移住動機となるか ▼人口減少社会における移住外国人の流入 ▼移住と公平原則 ▼富裕層の移住と税制における垂直的公平 ▼移住元国を基準とした垂直的公平の確保(相手国が課税していない場合) ▼移民労働者と日本社会、社会保険料 ▼おわりに:「人口減少社会」と「モビリティの時代」における垂直的公平 |

2025年、英国からの富裕層流出が過去最大となり、「1万6千人以上が国外に移住する見込み」と報じられた[1]。背景には、2024年7月に登場した労働党による富裕層課税の強化があるとの見方がある。この現象は、グローバルに共通する課題、すなわち正当な移住の中に国境を越えて課税から逃れる富裕層が含まれているという構造的なゆがみを象徴している。

国内に目を転じれば、わずか45年後(2070年)にはわが国総人口の約10%を外国人が占めると推計されている。[2] そして、2024年に実施された公的年金の財政検証では、外国人の就労と保険料拠出を前提に将来の年金受給率を算出している。

日本は移民国家ではないが、将来のわが国の年金制度は実質的に外国人の移住をあてにしているように見える。

しかしながら、社会保険料の未納や法令遵守に課題を抱える一部の外国人の存在は、国民の間に不安や不公平感を生じさせている。こうした社会的課題に対する国民的理解の醸成や制度的対応が不十分なまま、外国人の比率が高まる社会を迎えれば、日本社会における制度への信頼や社会の安定性が損なわれるおそれがある。

今日の日本は、多国籍企業の海外子会社からの配当など、海外投資からのリターンで潤う国、インバウンド需要で潤う国に変容している。このような経済構造の変化は、人の移動と制度的な受け皿との整合性にも影響を及ぼしうる。

以下では、人口減少が加速する日本において、国境を越えて移動する人々と、税制・社会保障制度の公平性との関係の問題に絞って検討してみたい。

※「富裕層」について、一般的な定義はないが、本稿では便宜上100万ドル以上の投資資金を有する者を想定する。また、「移住」は、永住に限らず、外国に数年間滞在して就労等を行う者を含む。

▼富裕層の海外移住

富裕層に対する所得課税は、税制の累進性(垂直的公平)の維持や税収の安定的な確保の観点から、重要な政策論点である。

富裕層の所得の多くは、配当やキャピタルゲインといった金融所得で構成されており、これらは一般に労働所得よりも低い税率で課税される。このため、給与所得者や事業所得者と比べて、実効税負担率が相対的に低くなる「税負担の歪み」の問題が生じている。わが国では「1億円の壁」として知られている。

富裕層が国外に移住すれば、移住元国の課税権が及ばなくなり、そもそも課税対象から外れる。所得税のない国(アラブ首長国連邦)やキャピタルゲイン課税のない国(シンガポール)に移住すれば、全く税金を払わなくて済むことができる。

英国ロンドンに本拠を置く投資移民コンサルティング会社Henley & Partners社のレポート[3]によれば、2025年に海外へ移住した富裕層は全世界で14万2,000人にのぼり、国別で外国への移住者数が最も多かったのは、英国(1万6,500人)であった。

表1 富裕層の純流出・純流入数の推計 抄(2025)

|

富裕層の純流出 |

富裕層の純流入 |

||

|

英国 |

16,500 (9,500) |

アラブ首長国連邦 |

9,800 (6,700) |

|

中国 |

7,800 (15,200) |

アメリカ |

7,500 (3,800) |

|

韓国 |

2,400 (1,200) |

イタリア |

3,600 (2,200) |

|

フランス |

800 |

シンガポール |

1,600 (3,500) |

|

ドイツ |

400 |

日本 |

600 (400) |

単位:人

(注) 富裕層は手持ち金融資産百万ドル。かっこ内の数字は2024年の人数。

(出所)The Henley Private Wealth Migration Report 2025、2024より筆者作成

▼税は富裕層の移住動機となるか

英国からの富裕層流出の背景には、2024年7月に発足した労働党政権による課税強化の動きがあると指摘されている。具体的には、キャピタルゲイン課税の税率が20%から24%に引き上げられたほか、英国外からの所得について、英国に送金しなければ非課税とする「ノン・ドム(non-domiciled)税制」の廃止が決定されたことなどが挙げられる。

富裕層の純流入が最も多かった国は、所得税が一切課されないアラブ首長国連邦(UAE)で、約1万人の純増と推定されている。

イタリアは2017年に海外所得に対する課税を年間10万ユーロの定額とする「フラットタックス制度」を導入し、海外の富裕層を呼び込んできたが、英国が優遇税制を廃止したのを受けて、課税額を倍の20万ユーロとする方針を打ち出した。他国の税制動向を踏まえつつ自国の制度を調整している様子がうかがえる。[4]

一方、米国(所得税の最高税率35%)や日本(同45%)は富裕層の純流入国であるが、これらの国々の税率は必ずしも低いわけではない。こうした国々では、税制以外の要因─社会の安定や良質な医療制度へのアクセス──が、富裕層を引きつける背景になっていると考えられる。

税負担を理由とした富裕層の国外移住リスクはしばしば強調される。実証研究によれば、こうしたリスクはゼロではないが、誇張されていると指摘されている[5]。

「Henley & Partners自身はそれが全富裕層のわずか0.2%程度に過ぎないと指摘している。Tax Justice Network(税の公正を主張するイギリスのNGO)などからも推計の信頼性や過大評価の問題が提起されている[6]。富裕層課税強化の議論において海外への移住リスクを過度に重視すべきではないという見方が自然であろう。

▼人口減少社会における移住外国人の流入

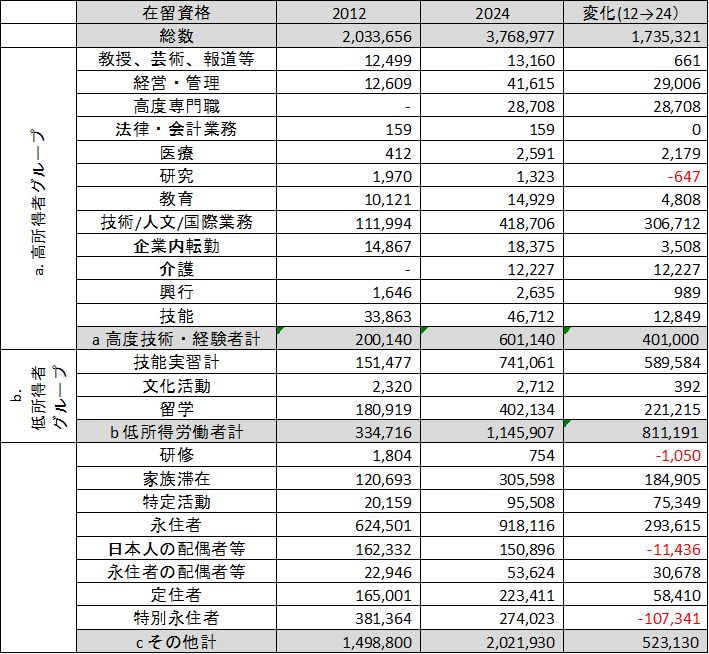

わが国の在留外国人数をみると、アベノミクス前の2012年から2024年の間に2倍弱、173万人増え、370万人となっている。

注目したいのは、高度な技術・経験を持つ者が40万人も増え、2024年には60万人となっている点だ。外国からハイスキルの人材を呼び込んでいると言える。

表2 滞在資格別在留外国人数の推移(2012→2024)

単位:人

(注)高所得者グループ、低所得者グループの区分は、筆者による便宜上のもの。技能実習生(低所得者グループ)の月収は20万円程度(外国人技能実習機構)。高度専門職ビザ(高所得者グループ)申請には、最低年収300万円以上が必要など。年収1000万円超はビザ切り替えで優遇される。

(出所)在留外国人統計より筆者作成

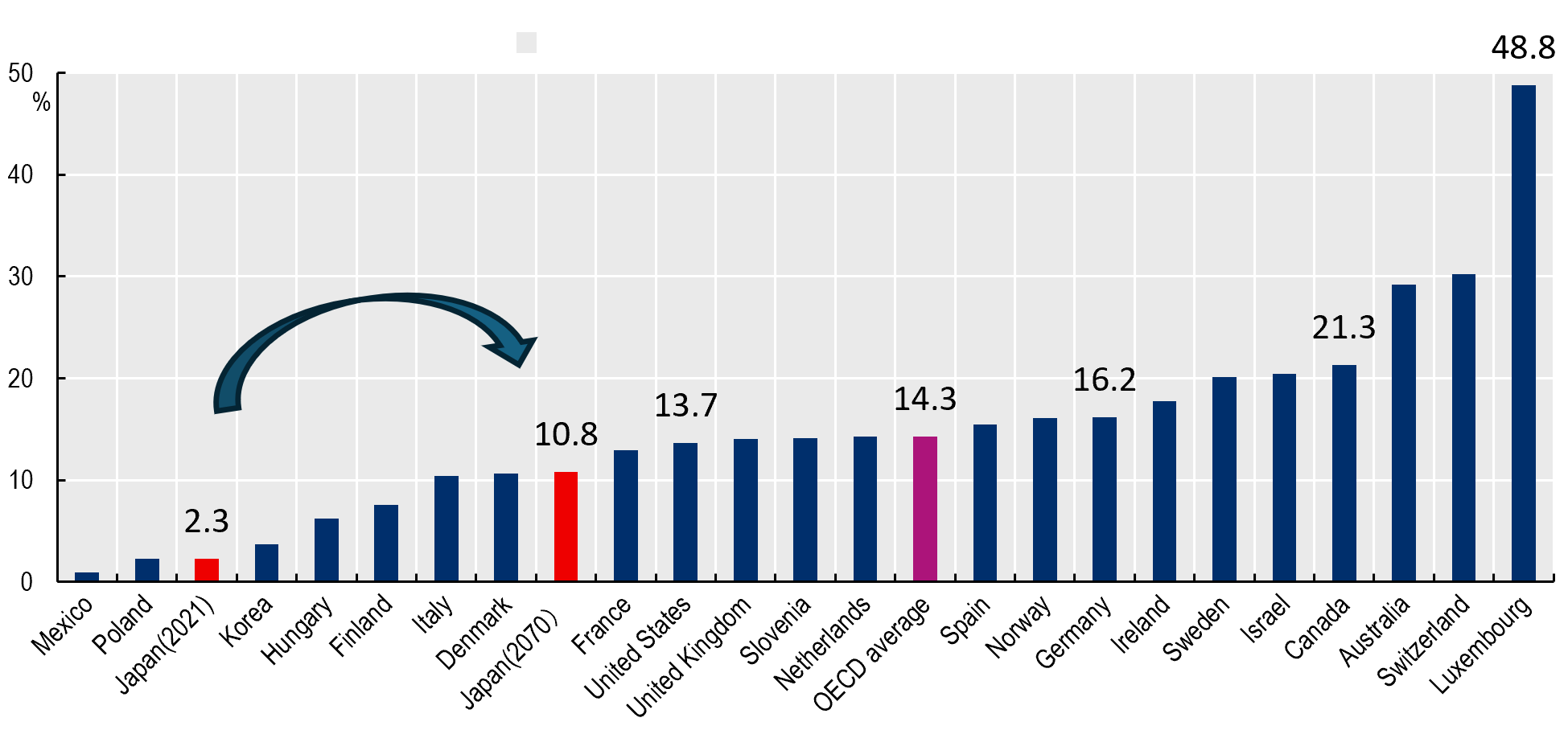

図に、人口に占める外国人の割合を示す。令和5年推計(中位)では2070年の人口を8700万人と推計しているので、10%は外国人が約800万人の社会を前提としている。現在の376万人から倍増することが必要になると推察される。

図 OECD諸国における在留外国人(外国生まれの人口)の割合(2021)

(出所)OECD「International Migration Outlook 2022」Figure1.11より筆者作成。図の構成は、国立社会保障・人口問題研究所「日本の将来人口推計・令和5年推計」(2023)人口問題研究資料第347号図Ⅳー1-4を参考にした。

▼移住と公平原則

税負担や社会保険料負担は公平である必要がある。租税法の教科書は、税負担は国民の間に担税力に即して公平に配分されなければならない。担税力の尺度として所得は消費よりすぐれており、富の再分配や社会保障の充実の要請に最もよく合致すると述べる(金子宏「租税法(24版)」89頁)。

しかし、移民社会においては、各国の税・社会保障制度はその柔軟性と整合性を問われている。

各国の国内(制度内部)では累進課税が整備されていても、国境を越える移動によって富裕層が高課税国を離れ、低課税国へ移住すれば、制度間の垂直的公平は形骸化する。

一方で、短期しか滞在できない外国人労働者が社会保険料(年金保険料)を拠出しても、将来年金給付に到達しない場合、応益性の観点から不均衡な構造が生じ得る。

移住元国と移住先国、そして現在と将来という軸を用いて、以下を検討する:①富裕層が軽課税国へ出国した場合の垂直的公平、②移住労働者の社会保険料負担と将来給付の関係。

▼富裕層の移住と税制における垂直的公平

富裕層が移住元国で教育・インフラ等の公共サービスを受けた後、低課税国へ移住するケースを考えてみる。移住により、移住元国・移住先国双方の垂直的公平を揺るがす。

移住元国の課税課題: 日本では、1億円超の有価証券等を保有し、5年以上居住した個人が国外転出する場合、「出国時課税制度(Exit Tax)」により、みなし譲渡益への所得税が課される(所得税法第60条の2)。これは、租税回避事案に対抗するために導入されたと説明されているが(財務省パンフレット)[7]、わが国のインフラから利益を受けた者に一定の清算的課税を行う趣旨を持つと解することもできる。

移住先国の受入政策と公平性: 一方、移住先の国(例:所得課税のないアラブ首長国連邦、キャピタルゲイン課税のないシンガポール、フラットタックスを持つイタリアなど)は、富裕層誘致のため非課税または定額課税制度を整備しており、累進課税を適用しない。これは受入国の税制の問題だが、グローバルな垂直的公平維持とは相容れない。2024年のG20では、超富裕層に対する国際協調によるミニマム課税が提案されており、国際的に垂直的公平を補完する制度設計の一案となっている[8]。

▼移住元国を基準とした垂直的公平の確保(相手国が課税していない場合)

海外への移住者について、税務上居住者扱いを延長することで、移住元国を基準とした垂直的公平を確保することが考えられる。日本の相続・贈与税に実例がある。

贈与者、受贈者のどちらかが贈与前の10年以内のいずれかの時点で日本に居住していた日本人の場合、「非居住無制限納税義務者」として居住者の場合と同様、全世界の財産について贈与税が課税される。この規定は、租税回避に対抗するために導入されたものであるが、垂直的公平を確保するための制度と捉えることも可能である。そのような考え方に基づいて所得税に拡張することもできる。

2024年7月のG20にフランスの経済学者Gabriel Zucmanが提出した「超富裕層に対する最低実効税率課税基準のための青写真」(37頁)でも、移住元国の社会的インフラの恩恵を受けて富を築いていることを根拠に、こうした課税を支持している。

▼移民労働者と日本社会、社会保険料

一部の外国人による社会保険料の未納、各種制度の不適切な利用などにより、国民の間で不安や不公平感が生じている。税や社会保険料の納付状況は、移住外国人の在留資格更新などにおける審査項目の一つとされており、近年、対応が強化されている[9]。

2025年7月15日には、政府が外国人政策に関する省庁横断的な司令塔組織を設置し、外国人を巡る諸課題に統一的に対応する方針を明らかにした[10]。法令遵守に問題のある一部の外国人に対しては、厳正な対応をとることが、国民の理解と支持を得る上で重要である。

一方で、移住外国人は、日本で税や社会保険料(年金保険料)を支払う義務があるが、滞在期間が年金受給資格に必要な10年に満たない場合が多く、帰国した場合(在留資格により10年未満で帰国せざるを得ない[11])制度上老齢年金を受け取ることができない。遵法的な外国人移住者について現在の拠出と将来の受益との間に制度的なミスマッチが生じる場合がある。帰国の際脱退一時金として支払済の保険料の還付を受ける制度があるが、返還対象期間は制限されている。

返還対象期間について、2025年の法改正において、滞在期間の長期化が進む中、支給上限を5年から8年に引上げる改正が行われており、老齢年金制度の応益的性格と、国際的な人の移動が拡大する時代の制度的整合性に向けた制度改正が行われている。[12]。

なお、帰国した移住外国人が拠出する保険料のうち、企業負担分や脱退一時金を請求されなかった分は、日本の年金財政に実質的な貢献をしている[13]。

▼おわりに:「人口減少社会」と「モビリティの時代」における垂直的公平

人口減少と人の国際的移動が加速するなか、所得税や社会保険料といった財政制度は、「誰が、どこで、どれだけ負担し、どこで受益するのか」という根源的な問いに直面しつつある。とりわけ、富裕層の移住や移民労働者の増加といった現象は、支え手の減少や課税逃れのリスクを招き、従来の「国民国家」を前提とした制度設計の基盤が揺らいでいる。

人口減少社会において、以前より少ない人数で従来と同様の行政サービスを提供するのに必要な財源を確保するためには、支払能力のある高所得者にはより多くの負担を求める必要がある。垂直的公平を徹底する必要があり、移住によってその公平性が損なわれることのない制度とする必要がある。

相続税・贈与税には、日本人が海外に移住した場合、居住者期間の延長(国外転出後も課税関係を維持)という制度整備が進んできた。この経験は、富裕層の海外移住に関する所得税の対応において参考となるだろう[14]。二重課税や既存の租税条約における居住地課税原則への抵触を避けるため、所得税のない国に移住した場合に絞って適用するといった工夫が考えられる[15]。

45年後の2070年には、我が国の人口の1割が外国人になると見込まれている。アベノミクスの成長戦略として「日本版グリーンカード」等[16]により、高度な専門的能力を持つ移住外国人も増えている。

日本のように所得税・社会保険料が歳入の基幹となっている国において、「垂直的公平」は単なる理念ではなく、制度の持続可能性を左右する実質的な条件となる。これまでわが国は海外への移住や海外からの移民の存在を前提とした検討は限定的であったと思われる。今後は、移住がより一般的な社会における垂直的公平の確保になるという視点も加え、税・社会保障制度を包括的に点検すべき時期に差し掛かっているように思われる。

[1] 英国から国外に流出した富裕層数については、一部では誇張との指摘もある。

[2] 国立社会保障・人口問題研究所「日本の将来推計人口(令和5年推計)」

[3] https://www.henleyglobal.com/publications/henley-private-wealth-migration-report-2025/country-wealth-flows

[4] https://jp.reuters.com/world/JRPNHCO6RRJ45NNIPU425EIKK4-2024-08-08/

[5] https://www.taxobservatory.eu/www-site/uploads/2024/06/report-g20.pdf#page=31

[6] https://taxjustice.net/wp-content/uploads/2025/06/The-millionaire-exodus-myth-A-critical-reconsideration-of-the-Henley-Partners-Private-Wealth-Migration-report-June-2025.pdf?utm_source=chatgpt.com

[7] https://warp.da.ndl.go.jp/info:ndljp/pid/11239375/www.mof.go.jp/tax_policy/publication/brochure/zeisei15/03.htm#a03

[8] 2024年7月のG20にフランスの経済学者Gabriel Zucmanが提出した「超富裕層に対する最低実効税率課税基準のための青写真」(37頁)

[9]出入国管理庁「 在留資格の変更、在留期間の更新許可のガイドライン」最終改正令和6年10月 7項「納税義務等を履行していること」

[10] 首相官邸「外国人との秩序ある共生社会推進室発足式」。なお、例えば、2023年には訪日外国人旅行者による消費額が5.3兆円を超え(観光庁・内閣府推計)、日本の実質GDPを年率換算で約0.5%押し上げたとされる。一方で、観光地におけるオーバーツーリズムや地域インフラへの過度な負荷といった負の側面も顕在化している。外国人政策は、こうした経済的効果と地域社会への影響の両面を、包括的かつバランスよく考慮した対応が求められる政策課題である。

[11] 永住者の人数も大きく増えており、その場合こうした問題は生じないと思われる。

[12] 2025年6月13日に成立した年金制度改正法は、脱退一時金について、①再入国許可付で出国した場合には支給対象から除外する、②支給上限を従来の5年から8年に引上げる、といった改正が行われている。支給上限の引き上げの施行日は今後定められる。

[13] ただし、社会保険協定がある相手国からの移住外国人の場合で移住労働者は社会保険料を支払わない場合、日本の年金財政への財政的な貢献はない。

[14] 所得税についても、出国後5年間は日本国内源泉の有価証券譲渡益等について実質的に居住者同様の課税が行われる(国外転出時課税制度)。

[15] 租税条約の改定の必要性(居住地の定義)について別途検討が必要との指摘があり得るが、いわゆる二重非課税や軽課税に限定するのであるから筆者としては消極に考えたい。なお、国際協調による了解があることが望ましいことはもちろんである。

[16] なお、自営業者や無職の場合、二重加入免除の対象とならないケースが多い。

https://www.kantei.go.jp/jp/topics/2014/20140611zenshin_abenomix.pdf?utm_source=chatgpt.com#page=26

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

【論考】インフレ経済への転換と政府予測(実質GDP成長率)の的中率

【論考】インフレ経済への転換と政府予測(実質GDP成長率)の的中率

-

【人材育成】あふれる「CHINA AID」 まるで中国植民地のトンガ<岡部伸の世界探訪トンガ、フィジー②>

【人材育成】あふれる「CHINA AID」 まるで中国植民地のトンガ<岡部伸の世界探訪トンガ、フィジー②>