R-2023-065

「年収の壁」という言葉がある。正確な定義は存在しないが、一般的には、世帯主の扶養範囲内でパートなどで働く人(例:配偶者)が、一定の年収額を超過すると扶養から外れてしまい、税金や社会保険料の負担が増すことで、手取り収入が減少(逆転)する「年収のボーダーライン」を指すと思われる(注1)。

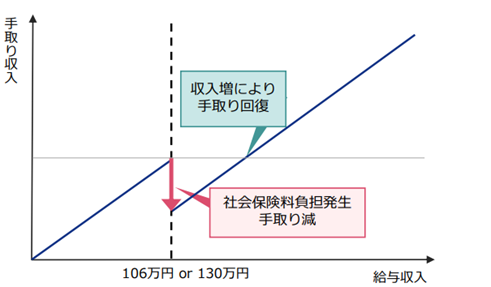

図表:「年収の壁」のイメージ(例:社会保険料負担発生のケース)

(出所)厚生労働省(2023)「年収の壁・支援強化パッケージについて」

この問題を考慮し、就労調整を行うのはパートで働く主婦などが多い。経済情勢の変化に伴い、パートやフルタイムで働く女性も増えるなか、現在は専業主婦世帯でなく、共働き世帯が多数を占めている。総務省「労働力調査特別調査」・「労働力調査(詳細集計)」によると、1980年に1114万世帯だった専業主婦世帯は、2022年で539万世帯に半減する一方、1980年で614万世帯だった共働き世帯は、2022年に1262万世帯に倍増した。

このような状況で、岸田首相が「年収の壁」の改善に意欲を示したことから、テレビや新聞などでこの問題に注目が急に集まった。

では、「年収の壁」の真偽はどうか。ネット上などで「年収の壁」と騒がれているものには、①約100万円の壁、②103万円の壁、③約106万円の壁、④130万円の壁、⑤150万円の壁、⑥201.6万円の壁などがあるが、誤解も多い。このうち、財政や税制の専門家の間では周知の事実だが、手取り収入の減少(逆転)という意味で、本当に「年収の壁」と呼ぶべきものは、③と④であり、①・②・⑤・⑥で「年収の壁」は基本的に存在しない。

まず、①の「約100万円の壁」の真偽だ。約100万円は「住民税が発生する年収のボーダーライン」に相当するが、住民税には「均等割」と「所得割」の2種類がある。このうち、「均等割」は地域の級地区分の影響を受けるため、一般的に地方自治体で異なるが、自己の所得が概ね93万円~100万円を超えると負担が発生する。もっとも、均等割の負担は年間で少額(例:東京都23区5000円・宮崎県えびの市5500円)のため、住民税の壁に関する議論では「所得割」を念頭に置くことが多い。

所得割は、自己の所得が「給与所得控除」(55万円)と「住民税所得割の課税基準」(45万円)の合計100万円を超えると、住民税(所得割)が徴収される。税率は、道府県民税4%・市町村民税6%の合計10%(政令指定都市では道府県民税2%・市民税8%の合計10%)であり、医療費控除などの各種控除の適用が無い場合、所得割は「パートなどで稼いだ給与所得から98万円(=給与所得控除55万円+基礎控除43万円)を差し引いた額の10%」として計算される。

例えば、給与所得が100万円から1万円増加して101万円になったとき、所得割はゼロから0.3万円に増加する。この計算式から明らかだが、所得割で0.3万円の負担増があっても、収入1万円増のうち、手取り収入は0.7万円増える。住民税の均等割の0.5万円を考慮しても、手取り収入は0.2万円増える。この事例が示すとおり、「年収の壁」の定義が「手取り収入の減少」を指すなら、①では「年収の壁」が存在することを意味しない(注2)。

次に、②の「103万円の壁」の真偽だ。103万円は「所得税が発生するボーダーライン」に相当し、自己の所得が「給与所得控除」(55万円)と「基礎控除」(48万円)の合計103万円を超えると、所得税が徴収される場合がある。例えば、配偶者(妻)がパートなどで働き、年収が103万円を超過すると、世帯主(夫)の扶養から外れて配偶者自身も所得税を徴収される可能性がある。「給与所得控除」や「基礎控除」を除き、医療費控除といった各種控除の適用が無い場合、所得税は、「給与所得から103万円(=給与所得控除55万円+基礎控除48万円)を差し引いた額に所得税率を掛けたもの」として計算される。例えば、給与所得が103万円から1万円増加して104万円になると、所得税率は5%で、所得税はゼロから500円に増加する。所得税の2.1%の復興特別所得税を含め510円が徴収されるが、手取り収入は9490円増えるので、この意味でも「年収の壁」が存在しない。

もっとも、配偶者(妻)の給与所得が103万円以下では、世帯主(夫)は1961年制定の配偶者控除を利用できる。だが、配偶者(妻)の給与所得が103万円を超えると、配偶者控除がゼロとなり、世帯主(夫)の税負担が増し、その手取りが大幅に減少する可能性がある。この問題に対処するため、世帯主(夫)の年収が一定以下で、配偶者(妻)の給与所得が103万円以上141万円未満のとき、配偶者控除が段階的に縮小する「配偶者特別控除」が1967年に制定された。2017年まで、141万円を超えると配偶者特別控除はゼロになる仕組みだったが、2018年から、配偶者特別控除が見直され、控除対象となる妻の給与所得が150万円までに引き上げられた。

この見直しにより、配偶者特別控除は、配偶者(妻)の給与所得が150万円以上201.6万円未満のとき、控除が段階的に縮小する仕組みに改められた。妻の給与所得が150万円を超えると控除の縮小が始まり、201.6万円を超えると控除がゼロとなるため、「150万円の壁」「201.6万円の壁」と呼ばれることがある。これが⑤や⑥だが、妻の給与所得が150万円以上になると配偶者特別控除が縮小し、夫の手取り収入が減少する。

だが、夫の年収が1000万円でもその所得税率は最大で33%であり、妻の給与所得が150万円から202万円となり、38万円の配偶者特別控除がゼロになっても、夫の手取りの減少は最大で12.5万円である。夫の手取りが減少しても、妻の給与所得が202万円となると、妻の手取りが約42万円は増え、夫婦合計の手取り収入が約30万円以上は増加する。このため、夫の手取りのみでなく、夫婦合計の手取りで判断するなら、⑤や⑥も「年収の壁」は存在しない。

以上から、①・②・⑤・⑥で制度的に「年収の壁」は基本的に存在せず、残る可能性は③・④になる。このうち、③(約106万円の壁)は、一定の条件を満たすパート労働者への社会保険(健康保険・厚生年金保険)の適用拡大で発生したものだ。以下順番に説明しよう。

まず、基本的に配偶者(妻)の給与収入が130万円を超えると、世帯主(夫)の社会保険上の扶養から外れ、妻も自分で社会保険に加入する義務が発生する。妻の給与所得が131万円で40歳以上のとき、標準報酬月額11万円であるから、負担すべき介護保険料を含め、健康保険料の負担総額が年間で約7.5万円となる。厚生年金の保険料負担の総額が年間で約12万円なので、雇用保険料を除き、社会保険料の負担総額は年間で約20万円となる。

社会保険料の負担がゼロ(=夫の社会保険の扶養範囲)であった妻の年収が129万円から131万円に2万円増加しただけで、社会保険料の負担が約20万円も増えれば、妻の手取り収入は大幅に減少する。この年収ボーダーラインを「130万円の壁」と呼び、これは制度的に存在する本当の「年収の壁」である(注3)。

もっとも、2016年以降、④(130万円の壁)は徐々に崩れてきている。パートなど短期労働者に対する社会保険(健康保険・厚生年金保険)の適用拡大が試みられ、現在はa) 週の所定労働時間20時間以上、b) 月額賃金8.8万円以上、c) 2か月以上雇用の見込、d) 学生は適用外、e) 従業員100人超(2024年10月以降は従業員50人超)の企業等で働くパートなどの短期労働者は社会保険が適用される。

このうち、b)の賃金8.8万円は年間で約106万円なので、配偶者(妻)が働く企業が上記の条件を満たすとき、年収(注4)が106万円の妻は、夫の社会保険の扶養から外れ、自分で社会保険料を負担することになる。妻の給与所得が106万円で40歳以上のとき、標準報酬月額8.8万円であるから、負担すべき介護保険料を含め、健康保険料の負担総額が年間で約6万円となる。厚生年金の保険料負担の総額が年間で約9.6万円なので、雇用保険料を除き、社会保険料の負担総額は年間で約16万円となる。社会保険料の負担がゼロ(=夫の社会保険の扶養範囲)であった妻の年収(注4)が105万円から106万円に1万円増加しただけで、社会保険料の負担が約16万円も増えれば、妻の手取り収入は大幅に減少するので、約106万円のボーダーラインも制度的に存在する本当の「年収の壁」である。

以上から、制度的に存在する「年収の壁」は、③の「約106万円の壁」と④の「130万円の壁」である。ネット上などで「年収の壁」と騒がれているもののうち、本当に制度的に存在するのは③・④で、これらは夫の社会保険(健康保険・厚生年金保険)の扶養が外れることで発生する問題(社会保険の壁)であり、税制上では「年収の壁」(①・②・⑤・⑥)は存在しない。

②と関係する年収103万円で就労調整を行う専業主婦がいるのは、世帯主(夫)の勤務先によっては、家族手当(配偶者手当)を支給する企業があり、その認定基準を「配偶者(妻)の年収103万円以下」に設定している事例があるためである(人事院(2022)等を参照)。厚生労働省(2022)「令和3年パートタイム・有期雇用労働者総合実態調査」でも、就労調整を行っている女性のうち、「一定額を超えると配偶者の会社の配偶者手当がもらえなくなるから」が15.4%もいる。家族手当(配偶者手当)の支給条件が問題なら、政府が何らかの政策で、この条件の見直しを企業に促すべきだろう。

では、③(約106万円の壁)や④(130万円の壁)を解消する方法はあるのか。そもそも、この問題が発生する理由は、配偶者(妻)の年収が一定(例:約106万円や130万円)を超えた瞬間、世帯主(夫)の社会保険の扶養から外れ、自分で社会保険料を支払う義務が発生するためだ。既述のとおり、短期労働者に対する社会保険の適用拡大で、パートなどで働く配偶者(妻)の一部の「年収の壁」は130万円から約106万円に引き下がったが、約106万円でも「年収の壁」がそれなりに存在する。

この壁を解消する一つの方策としては、社会保険の適用拡大の条件のうちのb)の「月額賃金8.8万円以上」を引き下げ、さらに緩和する方法がある。例えば、b)の条件を「月額賃金2万円以上」に緩和することができれば、「年収の壁」は年収24万円になり、年収25万円の妻が自分で社会保険料(健康保険・厚生年金保険)を支払うことになっても、社会保険料の負担総額は年間で約3.5万円に過ぎなくなる。すなわち、妻の年収が24万円から25万円となり、世帯主(夫)の社会保険の扶養から外れても、妻の年収が1万円増えるなか、社会保険料の負担はゼロから約3.5万円しか増加しない。究極的には、b)の条件を「月額賃金1円以上」などに緩和できれば、年収の壁はほぼ無くすことができる。

だが、現行の年金制度との関係で、このような措置は新たな不公平を生み出す。理由は単純で、国民年金の保険料との関係があるためである。まず、国民年金の保険料は定額で月額16520円(2023年度)となっている。他方、厚生年金の保険料率は18.3%であり、月額賃金8.8万円(年収106万円)の労働者が厚生年金の適用(2号被保険者)になると、厚生年金保険料の負担は月額で約16000円(労使合計)となり、この保険料は国民年金の保険料水準に概ね一致する。厚生年金の2号被保険者は、支給要件を満たせば、年金受給時で1階の基礎年金のほか、2階の報酬比例部分(厚生年金)を受け取ることができる。

このことは、国民年金に加入する人々(第1号被保険者)は月額16520円の保険料を支払っても、年金受給時では1階の基礎年金しか受給できないが、月額8.8万円の労働者は、概ね同じ保険料の負担で、1階の基礎年金のほか、2階の報酬比例部分(厚生年金)を受給できることを意味する。

この現行の仕組みだけでも不公平なのだが、例えばb)の条件を「月額賃金2万円以上」に緩和すると、不公平性が一層高まる。なぜなら、月額賃金2万円に厚生年金の保険料率18.3%を掛けると、厚生年金保険料の負担は月額で約0.37万円(労使合計)となり、この保険料は国民年金の保険料負担の2割程度の水準となる。

国民年金の加入者(第1号被保険者)は月額16520円の保険料を支払っても、年金受給時では基礎年金しか受給できないが、月額賃金2万円の労働者が約0.37万円の保険料負担で、基礎年金のほか、報酬比例部分(厚生年金)を受給できるようなる制度改正は、現行の年金制度が抱える問題や歪みをより深刻にすることが分かるはずだ。

この問題は、拙著『日本経済の再構築』(日本経済新聞出版社)で概説している年金制度の抜本改革を行うなら解決できるが、現行制度の微修正では難しいと思われる。このため、弥縫策として、厚生労働省は「年収の壁・支援強化パッケージ」(2023年9月29日開催の社会保障審議会医療保険部会・資料4)を公表した。このパッケージでは①キャリアアップ助成金コースの新設(3年間で労働者1人当たり最大50 万円)や、②社会保険適用促進手当(最大2年間の措置で、標準報酬月額が10.4万円以下の者が対象。標準報酬算定の適用除外とする)などを扱っており、岸田文雄首相が「年収の壁」問題の対策を行うと表明したことに関係するものだが、一定の期限での措置で複雑な仕組みであり、「年収の壁」(約106万円や130万円)の解消に向けた本質的な解決策にはなっていない。解決には年金制度などの抜本改革が必要であり、今後の議論の深まりに期待したい。

(注1)「税金や社会保険料を支払う前の収入」(①)と「税金や社会保険料を支払った後の手取り収入」(②)の関係を線分と線分から構成される折れ線グラフで描いたとき、線分と線分が「屈曲」(kink)している箇所と、線分と線分が「離断」(notch)している箇所がある。経済学の分析では、「屈曲」(kink)と「離断」(notch)の両方を考察するケースが多いが、このコラムでは、手取りが減少(逆転)するケースを扱っており、これは「離断」(notch)のみを考察対象とすることを意味する。

(注2)住民税非課税世帯に適用する様々な給付措置などを考慮すると、就労調整を行う誘因を高める可能性がある。例えば、森信(2023)が指摘するとおり、政府が物価対策として実施した「低所得世帯に一律3万円の給付」や「子育て世帯には別途子ども1人当たり5万円の給付」の判断基準は住民税非課税か否かであり、「住民税非課税世帯で子どもが2人いる場合、13万円(3+10)の給付がもらえるが、住民税を少しでも負担していれば、ゼロ」となる。

(注3)島崎(2016)の記載のとおり、130万円に法的な根拠はなく、厚生省保険局長・社会保険庁医療保険部長(当時)の通達「収入がある者についての被扶養者の認定について」(昭和52・4・6保発9号・庁保発9号)による。なお、通達の「130万円」の記載箇所は、当初1977年(昭和52年)の通達では所得税(控除対象配偶者収入限度額)との関係で「70万円」(給与所得控除50万円+配偶者控除20万円)であった。だが、1987年以降では所得税との連動はやめ、理論的な根拠が不透明なまま、現在に至っている。

(注4)厳密には、月額8.8万円の賃金とは所定内賃金(基本給や諸手当)を指す。このため、年収130万円の「被扶養者認定基準」とは異なり、月額8.8万円(年間で約106万円)の認定基準では、賞与(ボーナス)や残業代などを含めない金額をいう。すなわち、約106万円は年収の認定基準ではないので注意が必要である。

参考文献

・小黒一正(2020)『日本経済の再構築』日本経済新聞出版社

・厚生労働省(2022)「令和3年パートタイム・有期雇用労働者総合実態調査」

https://www.mhlw.go.jp/toukei/list/170-1/2021/index.html

・厚生労働省(2023)「年収の壁・支援強化パッケージについて」(2023年9月29日開催の社会保障審議会医療保険部会・資料4)

https://www.mhlw.go.jp/content/12401000/001150869.pdf

・島崎謙治(2016)「健康保険法における被扶養者の概念とその取扱い」『社会保障研究』Vol. 1 No. 3, pp.612-616.

・人事院(2022)「令和4年職種別民間給与実態調査」

https://www.jinji.go.jp/kyuuyo/minn/minnhp/minR04_index.html

・森信茂樹(2023)「106万円の壁より深刻な住民税非課税の壁―欧米は給付付き税額控除で対応――連載コラム「税の交差点」第108回」

https://www.tkfd.or.jp/research/detail.php?id=4231

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―